Введение

Поступления посреднику от партнеров и имущество, полученное для выполнения обязательств, не являются доходами агента. В расчетах по основным суммам договора агент может участвовать или расчеты производятся напрямую от третьих лиц. Порядок проведения расчетов устанавливается договором.

Учет операций у агента осуществляется на счете 76, к которому открываются субсчета с присвоением нумерации в порядке, удобном для ведения учета:

- 76/1 «Расчеты по обязательствам» для учета поступлений и переводов в рамках посреднического договора.

- 76/2 «Расчеты по вознаграждению» для учета начисленных и перечисленных сумм вознаграждений.

- 76/3 «Расчеты по компенсации расходов» для ведения операций по учету расходов агента, связанных с исполнением обязательств.

Если посредники в рамках агентских договоров должны учитывать операции по поставкам ТМЦ, для учета материальных ценностей используется счет 002 «ТМЦ, принятые на ответственное хранение». Ценности, полученные агентом, не становятся собственностью посредника и продолжают принадлежать принципалу. В ряде случаев факт поступления на хранение оформляется отдельным договором со страховкой и назначением платы.

| Счета | Назначение |

| 76/1 | Используется для расчетов с агентом за выполненные работы, проданные товары, предоставленные услуги». |

| 76/2 | Счет предназначен для начисления и перечисления вознаграждения |

| 76/3 | Применяется для расчетов по расходам агента |

При ведении бухгалтерского учета отражать полученный доход принципал может лишь с учетом предоставления исполнителем отчетности о результатах проделанной работы согласно заключенному контракту. Одним из документов, подтверждающих факт соблюдения условий договоренности стороной-посредником, является счет-фактура.

Признаки агентского договора

Так же, как договор комиссии и договор поручительства, агентский договор является посредническим.

Агентский договор совмещает в себе признаки договора комиссии и поручительства — в зависимости от вида договора, сделки могут заключаться как от имени принципала (поручителя), так и агента (исполнителя).

Принципал — сторона, которой требуются агентские услуги, агент — сторона, которая эти услуги исполняет. Услуги агента принципал оплачивает путем перечисления агентского вознаграждения.

Обязательные условия агентского договора:

- Предмет договора. Например, аренда, коммунальные услуги, электроэнергия и т. д.;

- От имени кого будет действовать агент;

- Срок действия договора;

- Размер вознаграждения агента, порядок и сроки его выплаты;

- Права и обязанности сторон;

- Сроки прекращения, и т.д.

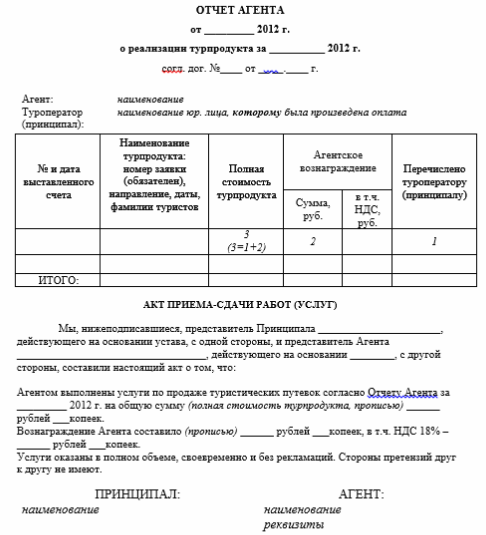

Отчет по агентскому договору

Отчет агента — это основной документ, которым агент отчитывается перед принципалом о понесенных расходах. Для их подтверждения к отчету прилагаются копии первичных документов, свидетельствующих о произведенных затратах. Форма отчета агента не является регламентированной, каждая организация для отражения необходимой ей информации вправе разработать собственную форму.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Образец отчета агента:

Версии программы

Бухгалтерия 8.3

Для настройки этой программы агенту требуется зайти в меню «Функциональность программы», отметить флажками поля «Торговля» и «Продажа товаров и услуг комитентом (принципалом)». На этой странице потребуется сформировать два файла: «Реализация (акт, накладная)», «Отчет комитенту».

Для оформления документа «Реализация» производятся следующие шаги:

- Зайти в поле «Продажи», оттуда – в «Товары, услуги, комиссия».

- Вверху оформить пункт «Контрагент и договор» («С покупателем»).

- Отобразить принципала и форму агентского договора («С комитентом (принципалом) на продажу»).

- Внести сведения в поле «Агентские услуги» с указанием названия и цены по услуге, НДС.

- Отметить способ определения размера агентского вознаграждения. Программа самостоятельно выводит счет: 76.09 («Расчеты с разными дебиторами и кредиторами»).

Такая схема используется при проведении любой документации по агентским договорам. После окончания всех операций программа самостоятельно выводит заполненную счет-фактуру.

При продаже товаров принципалов от собственного имени агентам необходимо распечатать 2 экземпляра счета-фактуры: для покупателя и для подшивки в журнал регистрации счетов-фактур.

Для формирования отчета и отображения вознаграждения агенту требуется создание «Отчета комитенту» в меню «Покупки»:

- Зайти в меню «Главная», выбрать форму договора и принципала. Реквизиты комиссионного вознаграждения настраиваются программой.

- Ввести услугу «Вознаграждение». Все пункты самостоятельно оформляются программой по данным из регистра «Счета учета номенклатуры».

- В поле «Товары и услуги» нужно занести данные в таблицу через «Заполнить – заполнить реализованным по договору».

- Сформировать счет-фактуру на вознаграждение. Не забыть проверить проводки для корректного отражения выручки и НДС.

После получения агентского отчета принципалу требуется сформировать счета-фактуры на всех покупателей.

В разделе «Банки и касса» нужно найти соответствующий пункт «Счета-фактуры налогового агента». Все приходные накладные, оплаченные в отчетном периоде, автоматически попадают в таблицу при нажатии «Заполнить».

Затем нужно нажать «Выполнить»: формируется и регистрируется счет-фактура. На экране появляется сам счет-фактура. Направляется экземпляр и агенту для регистрации в Журнале регистрации счетов-фактур.

УПП

Для начала работы в 1С УПП требуется оформить договор с комиссионером. После входа в справочник «Договоры контрагентов» нужно оформить новый договор — «С комиссионером».

Здесь требуется ввести несколько обязательных пунктов:

- Способы ведения взаиморасчетов, условия устранения дебиторской задолженности, способы взаиморасчетов.

- Дополнительная информация: тип цен, контроль за движением денег, проценты от продаж.

- Настраивается выплата НДС комиссионеру.

- Договорные условия, скидки.

Важно:

- Переведенные на комиссию товары должны быть зарегистрированы документом «Реализация товаров и услуг» (операция «Продажа, комиссия»).

- Используется договор «С комиссионером», с применением проводок Дебет 004.02, Кредит 004.01. При этой операции не требуется выставлять счета-фактуры.

- Отразить отчет от комиссионера возможно путем заполнения документа «Отчет комиссионера о продажах» на странице «Денежные средства» (по предоплате).

- Далее выбирается форма отчета по платежам (аванс), наименование покупателя, срок и размер предоплаты от комиссионера, ставку по проценту НДС и размер налога.

- Проведение документов сопровождаются занесением записей в регистр накопления НДС, одновременно начисляется НДС на аванс, сформируется информация в Книге продаж. В таблице «Товары» потребуется указать контрагентов, с перечнем проданных им товаров.

- Далее производится заполнение страницы «Денежные средства и вознаграждение». В меню «Регистрация счетов-фактур» возможно сформировать счета-фактуры.

Управление торговлей 11

- Для отражения взаимодействий в меню «Нормативно-справочная информация» зайти в пункт «Организации».

- Далее следует зайти в раздел «Администрирование», «CRM и продажи». Установить флажок в пункт «Продажа агентских услуг».

- На странице «Нормативно-справочная информация» нужно в разделе «Настройки и справочники» найти «Виды номенклатуры» и нажать «Создать».

- Типом номенклатуры выбрать «Услуги», из трех вариантов нужно выбрать нужный. Далее можно наполнять все поля по необходимости.

- После заполнения всех пунктов программа автоматически составляет отчет по комиссии между организациями

Формирование выручки по агентскому договору в 1С показано в данном видео:

Особенности налогообложения Агента при работе по агентскому договору на приобретение товаров, работ, услуг для Принципала.

При работе по агентскому договору у Агента есть особенности исчисления налоговой базы по НДС и налогу на прибыль.

2.1. НДС у Агента.

Налогоплательщики НДС при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров, определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (или любых иных аналогичных доходов) при исполнении агентских договоров (статья 156 НК РФ).Налоговая база по НДС для агентского договора определяется как сумма дохода, полученная Агентом в виде вознаграждений (статья 156 НК РФ). Суммы, полученные от Принципала для исполнения сделки (за исключением сумм, причитающихся им в виде вознаграждений или любых иных доходов), в налоговую базу у Агента не включаются.Порядок выставления счетов-фактур при посреднических договорах установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утверждены Постановлением Правительства РФ от 2 декабря 2000 г. N 914). В соответствии с пунктом 3 указанных Правил, Агент, совершающий действия от своего имени, хранит счета-фактуры, полученные от продавцов по приобретенным для Принципала товарам, в журнале учета полученных счетов-фактур. В соответствии с пунктом 11 указанных Правил, в книге покупок Агента не регистрируются счета-фактуры, полученные Агентом от Принципала по переданным для реализации товарам либо от продавца товаров, выписанным на имя Агента, приобретенным Агентом по поручению Принципала.

2.2. Налог на прибыль у Агента.

1. Не являются доходами Агента доходы в виде имущества (включая денежные средства), поступившего Агенту в связи с исполнением обязательств по агентскому договору (подпункт 9 пункта 1 статьи 251 НК РФ).2. Не являются доходами Агента доходы в виде имущества (включая денежные средства), поступившего Агенту в счет возмещения затрат, произведенных им за Принципала, если такие затраты не подлежат включению в состав расходов Агента в соответствии с условиями заключенных договоров. 3. Не являются расходами Агента расходы в виде имущества (включая денежные средства), переданного Агентом в связи с исполнением обязательств по агентскому договору (подпункт 9 статьи 270 части второй НК РФ).4. Не являются расходами Агента расходы, произведенные Агентом в счет оплаты затрат за Принципала, если такие затраты не подлежат включению в состав расходов Агента в соответствии с условиями заключенных договоров.Следовательно, налоговой базой при исчислении налога на прибыль для Агента будет являться только величина агентского вознаграждения. При этом для целей налогообложения такие суммы принимаются в зависимости от метода признания доходов и расходов, определенных учетной политикой Агента в соответствии с действующим налоговым законодательством.Если Агент применяет для этих целей метод начисления, то датой получения дохода от реализации посреднических услуг признается дата фактического оказания этих услуг (статья 271 НК РФ), которая определяется на основании агентского договора: – по окончании операции (поручения); – на последнюю дату отчетного периода по договору (если договор долгосрочный или предусматривает выполнение нескольких операций в течение определенного периода); – на дату представления отчета Агентом.Если Агент имеет право на определение доходов и расходов по кассовому методу (при условии выполнения требований статьи 273 НК РФ), то датой получения дохода признается день поступления средств от Принципала (в виде вознаграждения) на счета в банках и (или) в кассу, поступления в оплату иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед ним иным способом.Агент должен документально подтвердить все расходы, произведенные им по договору. Иначе сумма их компенсации будет считаться безвозмездно полученными средствами и, соответственно, будет подлежать включению в состав внереализационных доходов и облагаться налогом на прибыль. Копии всех документов, подтверждающих произведенные Агентом расходы, по общему правилу прилагаются к отчету Агента.Не следует устанавливать в договоре сумму вознаграждения с учетом компенсации расходов Агента по договору. Это приводит к необоснованному завышению выручки Агента. Кроме того, Агент не может включить такие расходы в себестоимость, поскольку по ГК РФ они должны возмещаться Принципалом. По этой же причине Агент не может принять к вычету НДС по ним.

Агентский договор: налоговый и бухгалтерский учет

При его отсутствии инспекторы ИФНС могут представить сделку в рамках договора купли-продажи, что влечет более существенное налогообложение. Вопрос № 3. Можно ли у агента использовать при налогообложении прибыли любые расходы, возникающие при исполнении обязательств? Нет, в составе расходов принимаются только затраты, поименованные в гл. 25 НК РФ и имеющие прямое отношение к сделке. Если предприятие ведет другую деятельность, кроме посреднической, необходим раздельный аналитический учет расходов.

Вопрос № 4. Как избежать уплаты НДС агентом в случае перечисления аванса от принципала для произведения расчетов, а вознаграждение от сделки не получено? В связи с тем, что денежные средства принципала не являются собственностью агента, избежать обязательства по НДС можно при внесении в договор условия об оплате услуг после отгрузки товаров (исполнения обязательств с утверждением отчета).

Проводки, используемые агентом

Отражение у Принципала

Дебет Кредит Основание

62 90 Отражена выручка от реализации товаров (работ,

90 68 Начислен НДС к уплате в бюджет с реализации

по отчету Агента

20 76 Начислено агентское вознаграждение Агенту

19 76 Отражен НДС к возмещению с бюджета

по агентскому вознаграждению

68 19 Уменьшена сумма к уплате в бюджет НДС за счет возмещения

90 20 Списание в производство агентского вознаграждения

51 62 Отражена сумма от реализации товаров (работ, услуг), которую

комиссионного вознаграждения

76 62 Отражена оплата комиссионного вознаграждения Агенту

за счет поступления денег от третьих лиц

Рассмотрим ряд проводок, сопровождающих приобретение товара по посредническому договору.

Корреспонденция счетов | Отражение операций |

| Дт 51 Кт 76 | Получены средства в счет предоплаты от принципала |

| Дт 002 | Получен товар и оформлен на хранение у агента |

| Дт 60 Кт 51 | Произведена оплата поставщику |

| Дт 76 Кт 90/1 | Начислено вознаграждение после утверждения отчета |

| Дт 90/3 Кт 68 | Начислен НДС по вознаграждению |

| Дт 90/2 Кт 26 | Списаны затраты |

| Дт 51 Кт 76 | Получено вознаграждение |

| Кт 002 | Переданы приобретенные товары |

Рассмотрим пример получения вознаграждения удержанием. Предприятие ООО «Книжник» является принципалом по отношению к ООО «Техник». В рамках заключенного договора вознаграждение за посредническое приобретение товара удерживается из аванса, перечисленного агенту.В учете ООО «Техник» использует субсчета 76/1 для расчетов с принципалом и 76/2 для учета вознаграждения.

В учете ООО «Техник» отражаются проводки:

- Дт 51 Кт 76/1 – на сумму 100 000 рублей полученного аванса.

- Дт 60 Кт 51 – на сумму 85 000 рублей, перечисленных за поставку товара.

- Дт 76/1 Кт 60 – обязательство поставщика погашено на сумму 85 000 рублей.

- Дт 002 – определен на хранение товар, полученный от поставщика.

- Дт 76/1 Кт 76/2 – на сумму 15 000 рублей вознаграждения.

- Дт 76/2 Кт 90/1 – отражен полученный доход.

С суммы вознаграждения начисляется НДС и определяется финансовый результат.

В отличие от агента в учете у принципала поступления от агентов являются выручкой от ведения обычных видов деятельности. Применяемые счета учета зависят от назначения посреднического договора, участия агента в расчетах.

В учете у принципала по посредническому договору на реализацию товара при прямых расчетах с покупателем используют проводки:

- Дт 62 Кт 90/1 – учет поступления по отчету агента с одновременным начислением НДС (Дт 90/3 Кт 68).

- Дт 90/2 Кт 20 (44) – списаны затраты (себестоимость приобретения товаров) реализации посреднического договора.

- Дт 20 (44) Кт 76 – отражено вознаграждение агента.

- Дт 90/2 Кт 20 (44) – списаны расходы по вознаграждению агента.

- Дт 76 Кт 51 – перечислено вознаграждение агенту.

Дополнительно учитывается НДС к вычету по счет-фактурам от поставщика и агента.

Документооборот у агента-продавца

- выставляет покупателям счета-фактуры и на полученную предоплату, и на проданный товар. При этом в строках 2, 2а, 2б нужно указать реквизиты агента (письма Минфина России от 19.10.2015 № 03-07-14/59665, ФНС России от 05.08.2013 № ЕД-4-3/14103). Счета-фактуры регистрируются в ч. 1 журнала учета счетов-фактур (но не в книге продаж);

- отсылает принципалу заверенные копии этих счетов;

- регистрирует в ч. 2 журнала учета (но не в книге покупок) счета-фактуры, полученные от принципала;

- выставляет принципалу счета на агентское и дополнительное вознаграждение без регистрации их в журнале выставленных счетов-фактур (п. 3.1 ст. 169 НК РФ).

Отключить

| Действие | Проводка | Документы | Декларация НДС |

| Получены товары от принципала | Д 004 – К ХХХ | Накладная ТОРГ-12, М-15, 1-Т и др. | |

| Получена предоплата от покупателя | Д 51 – К 62 (с/с «аванс») или Д50 – К 62 (с/с «аванс») | Платежное поручение, кассовый ордер, чек ККМ. | |

| Выставлен счет-фактура на полученную от покупателя предоплату (от имени агента) | Журнал учета СФ ч.1; в графе 3 ставится «02», в графах 10-11 – реквизиты принципала | ||

| Выставлен счет-фактура покупателю (от имени агента) | Журнал учета СФ ч. 1; в графе 3 ставится «01» (если в СФ есть товары агента – «15»), в графах 10-11 – реквизиты принципала | Раздел 10 | |

| Принципалу передана копия счета-фактуры на предоплату, полученную от покупателя | |||

| Принципалу передана копия счета-фактуры агента, выставленная покупателю | |||

| Поступившая от покупателя предоплата перечислена принципалу за вычетом вознаграждения | Д 76 — К 51 | Платежное поручение | |

| Задолженность перед принципалом уменьшена на сумму удержанных агентских вознаграждений | Д 76 – К 76 (с/с «агентские») | Раздел 3 стр. 010 графа 3 | |

| Начислен НДС с вознаграждения, удержанного из предоплаты от покупателя | Д 76 (с/с «агентские») — К 68 | Раздел 3 стр. 010 графа 5 | |

| Товары проданы покупателю | Д 62 — К 76 | Накладная | |

| Списана стоимость товаров | К 004 – Д ХХХ | ||

| Получен счет-фактура от принципала на предоплату от покупателя | Журнал учета СФ ч. 2. В графе 3 ставится «02» (если сводный СФ – «28»). Номер и дату счета укажите в графе 12 ч.1 Журнала в соответствующей записи | ||

| Получен счет-фактура от принципала на проданный товар | Журнал учета СФ ч. 2. В графе 3 ставится «01» (если сводный СФ – «27»). Номер и дату счета укажите в графе 12 ч.1 Журнала в соответствующей записи | ||

| Выставлен счет-фактура принципалу на сумму агентских, ставка НДС 18% | Книга продаж код вида операции «01» | ||

| Перечислена принципалу выручка за минусом вознаграждения и дополнительной выгоды посредника | Д 76 — К 51 (50) | ||

| Агентское вознаграждение и дополнительная выгода (включая НДС) признаны доходом | Д 76 (с/с «агентские») — К 90-01 | ||

| Начислен НДС с вознаграждения и дополнительной выгоды | Д 90-03 — К 68 | ||

| Принят к вычету НДС, начисленный при удержании вознаграждения из аванса от покупателей | Д 68 — К 76 | ||

| Аванс, полученный от покупателей, зачтен в оплате | Д 62 – К 62 (с/с «аванс») |

Ответы на вопросы по бухучету агентских договоров

Посредник не является собственником приобретаемых или покупаемых товаров и услуг в интересах принципала. То есть поступившие товары и услуги не могут быть признаны расходами, а переданные — доходами компании. В доходах будет отражена только сумма выставленного по договору агентского вознаграждения. С нее же необходимо будет исчислить и уплатить в бюджет НДС, если вы работаете на ОСНО. Поступление материальных ценностей в учете отражается на забалансовых счетах:

- 002 — если поступили активы, приобретенные по поручению;

- 004 — если поступили активы, которые агенту поручено реализовать.

Агентский договор: бухгалтерские проводки у комиссионера.

Содержание операции

Дебет

Кредит

Приобретение активов

Поставлены товары, работы, услуги продавцом

76

60

Отражено поступление материальных ценностей

002

Произведена оплата продавцу

60

51

Материальные ценности переданы комитенту

002

Реализация активов

Поступили ценности для продажи от комитента

004

Получена оплата от покупателя

51

62

Поступившая от покупателя предоплата перечислена принципалу

76

51

Проданы материальные ценности в интересах принципала

62

76

Списаны с забалансового учета активы

004

Учет оплаты услуг посредника

Начислено вознаграждение по посредническому соглашению

76

90

Начислен НДС с агентского вознаграждения

90

68

Поступило возмещение расходов и оплата посреднических услуг от комитента

51

76

Обратите внимание, что посредник не отражает в своем учете НДС по полученным и проданным в интересах комитента товарам и услугам. Счет-фактуру, полученный от поставщика, нельзя отражать в книге покупок

Его следует отразить в журнале учета полученных счетов-фактур и перевыставить принципалу в соответствии с требованиями Постановления Правительства РФ от 26.12.2011 № 1137.

Комитент не имеет взаимоотношений с реальным поставщиком или покупателем товаров и услуг. В учете все расчеты отражаются только с комиссионером. В учете организации поступление товаров и услуг отражаются в момент их фактического поступления на дату утверждения отчета агента. При приобретении комиссионером материальных ценностей в интересах компании вознаграждение агента следует учесть в их стоимости (п. 6 ПБУ 5/01, п. 8 ПБУ 6/01).

Агентский договор: проводки у принципала.

Содержание операции

Дебет

Кредит

Приобретение активов

Поступили материальные ценности, приобретенные посредником в интересах компании

10, 41, 08

76

Поступили услуги, приобретенные посредником в интересах компании

20, 25, 26, 44

76

Отражен НДС по приобретенным через посредника активам

19

76

Вознаграждение комиссионера включено в стоимость материальных ценностей

10, 41, 08

76

Вознаграждение комиссионера отражено в расходах компании

25, 25, 26, 44

76

Отражен НДС по посредническим услугам

19

76

НДС предъявлен к вычету

68

19

Реализация активов

Товары переданы комиссионеру для продажи

45

41

Получены деньги от посредника (аванс или окончательная оплата)

51

76

Начислен НДС с аванса (в момент поступления денег от покупателя посреднику)

68

76

Товары проданы комиссионером

76

90

Начислен НДС со стоимости проданных комиссионером товаров

90

68

Списана стоимость проданных посредником активов

90

45

Зачтен НДС, исчисленный с аванса

76

68

Отражено вознаграждение комиссионера

44

76

Отражен НДС

19

76

НДС предъявлен к вычету

68

19

Вопрос № 1. Необходима ли доверенность агенту для проведения посреднических операций?

Ведение агентских договоров по поручению принципала требует оформление доверенности. Для договоров комиссии при ведении операций от имени комиссионера необходимость в составлении доверенности отсутствует.

Вопрос № 2. Насколько важны отчеты агента по выполненным обязательствам и указание на них в договоре?

Вопрос № 3. Можно ли у агента использовать при налогообложении прибыли любые расходы, возникающие при исполнении обязательств?

Нет, в составе расходов принимаются только затраты, поименованные в гл. 25 НК РФ и имеющие прямое отношение к сделке. Если предприятие ведет другую деятельность, кроме посреднической, необходим раздельный аналитический учет расходов.

Вопрос № 4. Как избежать уплаты НДС агентом в случае перечисления аванса от принципала для произведения расчетов, а вознаграждение от сделки не получено?

В связи с тем, что денежные средства принципала не являются собственностью агента, избежать обязательства по НДС можно при внесении в договор условия об оплате услуг после отгрузки товаров (исполнения обязательств с утверждением отчета).

Вопрос № 5. Как производится распределение функций по субагентским договорам?