Активные, пассивные и активно-пассивные счета, таблица

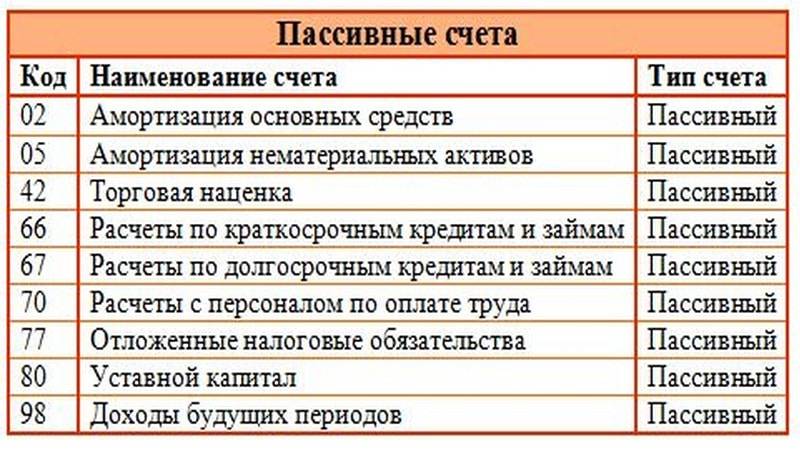

Таблица пассивных счетов

Таблица пассивных счетов

Все виды документов отображаются в бухгалтерских таблицах. Наиболее популярные из них связаны с общими операциями, такими как расчеты с контрагентами, оплата обязательных сборов и заработной платы.

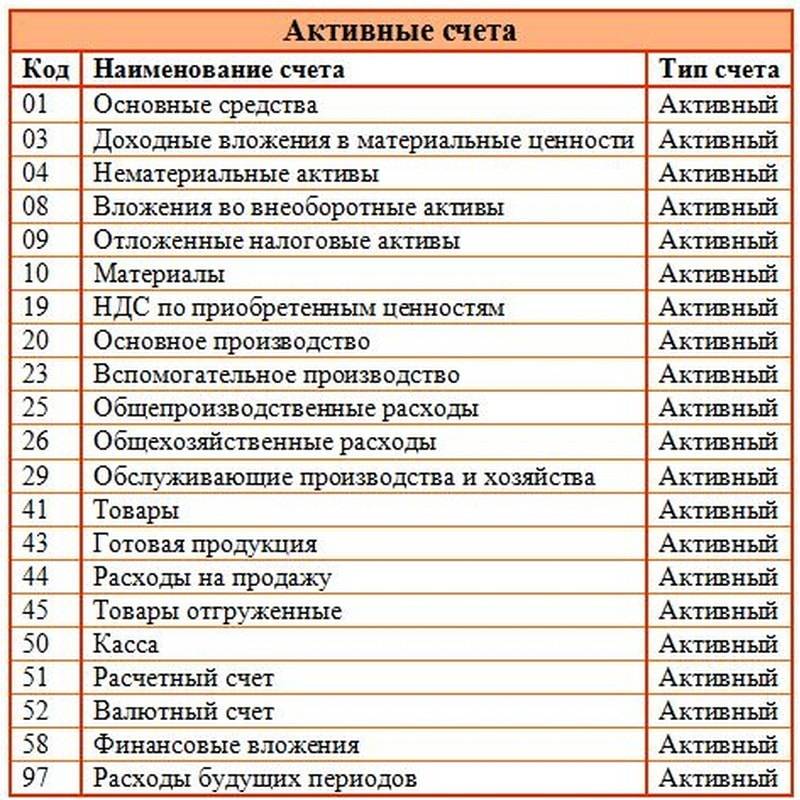

Таблица активных счетов

Таблица активных счетов

На 71 счету отражается движение средств по подотчетным лицам. На 60 фиксируются взаиморасчеты с контрагентами. 68 документ позволяет получить информацию об уплаченных обязательных платежах в уполномоченные органы, а 19 — об оплаченном НДС. На 75 можно ознакомиться с расчетами, произведенными с учредителями, а на 76 — с дебиторами и с кредиторами. Все расчеты по продажам результата труда субъекта вносятся на 90 документ, а на 91 указываются прочие доходы, не отнесенные к основной деятельности предприятия.

Активно-пассивный счет 71

На 71 счете учитываются расчеты с подотчетными лицами. Кто эти люди? Вы можете подумать, что это сотрудники предприятия, но окажется, что не совсем так. Эти люди будут сотрудниками, когда делают работу на предприятии за которую получают заработную плату, так скажем, оказывают услугу предприятию за вознаграждение. Подотчетные лица – это некие единицы самой фирмы, которые помогают осуществлять деятельность фирмы. Суть таких единиц в том, что они «рассчитываются за фирму» на расстоянии, т.е. не из кассы предприятия и не через банк. Как это происходит?

Подотчетное лицо получает деньги из кассы предприятия, чтобы пойти в стороннюю фирму и закупить что-то нужное для фирмы. Часто это небольшие покупки канцелярии, хозинвентаря. Когда подотчетное лицо получает деньги, то деньги, не исчезают из предприятия, не уходят стороннему контрагенту. Эти деньги еще принадлежат предприятию, просто учитываются за конкретным лицом.

Представьте, мама отправляет своего ребенка в магазин. Мама берет деньги из кошелька и дает ребенку, чтобы он рассчитался в магазине. На всем пути этого события, пока ребенок не дошел до кассы и не достал деньги для расчета, деньги в руках ребенка – это все еще деньги мамы (семейного бюджета). Просто эти деньги в учете перешли из одного участка (кошелек) в участок (карман ребенка). Но по сути – эти деньги все еще родителей (семейного бюджета).

Так и деньги, выданные подотчетному лицу, все еще принадлежат предприятию. А потому будут в Активе Баланса.

Путем составления проводки мы обнаружим, что выдача денег из кассы подотчетному лиц увеличит Дебет 71 счета. Вот эта сумма будет считаться в Балансе в таблице «Активы».

Далее, подотчетное лицо покупает необходимые ТМЦ и оплачивает их деньгами, что получил. Кстати, он может так оплачивать не только товары, но и ранее оказанные услуги нашей фирме.

Понятно, что подотчетник покупает на сумму, не большую чем ему выдали, согласны? В реальности, бывает часто так, что подотчетнику не хватило денег, и он добавил свои личные деньги, чтобы купить. Получается, что потратил денег больше, чем получил из кассы. Когда подотчетник в бухгалтерии отчитается о покупках (предоставит документы, а мы сделаем проводку), окажется, что сумма Кредита по 71 будет больше чем по Дебету.

Вот и получается кредитовый остаток, т.е. появляется долг фирмы перед подотчетником, который своими деньгами «доплачивал» за фирму. Теперь остаток по Кредиту пойдет в Баланс в таблицу «Пассив».

Активные счета бухгалтерского учета

Структурированный учет имущества предприятия, его денежных средств, оборотных активов требует большого количества регистров. Это связано с тем, что актив баланса имеет достаточно сложную структуру. В большинстве случаев применяются не только синтетические, но и большое количество аналитических учетных регистров. По типам выделяют следующие активные счета:

- Инвентарные, учитывающие имущество предприятия (01, 04).

- Денежные, отражающие средства предприятия в наличной и безналичной форме (50, 51, 55, 57).

- Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (25, 23, 26).

- Затратные или калькуляционные, предназначены для формирования себестоимости готового продукта.

- Расчетные, предназначены для работы с различными дебиторами по авансам полученным и выставлению претензий контрагентам.

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности. Планом счетов предусмотрено 12 забалансовых счетов:

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Правило бухгалтерсокого учета для счетов

1. У активного счета информация «увеличение» будет записываться в колонку дебет. Посмотрите на наш пример с кошельком из предыдущей статьи.

Согласно определения бухучета, «Обязательства/долги (пассивы)» нашей фирмы возникают за счет приобретения «Имущества (активы)». Поэтому «увеличение» «Обязательств/долгов» будет автоматически записываться в кредит счета, как противоположное «увеличению» «Имущества» в дебета счета.

Иными словами, любой «активный счет бухгалтерского учета» «увеличивается» в дебете счета, а «уменьшается» – в кредите счета. Информация со знаком «+» пойдет в левую колонку, а со знаком «-» в правую. А любой «пассивный счет бухгалтерского учета» «увеличивается» в кредите счета, а «уменьшается» – в дебете счета.

Как использовать эти знания?

Все очень просто.

Мы всегда держим в голове правило отнесения информации: в Дебет или Кредит счета. А когда регистрируем хозяйственную операцию (ХО) в бухучете, то применяем его. Регистрируем ХО – это значит составляем проводку.

Проводка – это корреспонденция двух счетов, по которым ИЗМЕНЯЕТСЯ информация (изменяется Имущество или Обязательство/долг). Составляя проводку, мы должны правильно думать, чтобы ее записать. Как раз правило отнесения информации в дебет или кредит счета призвано научить нас делать это правильно. В противном случае, придется заучивать десятки, а то и сотни проводок. Я даже встречал книги с названием 10000 проводок. Во как!

Из своего личного опыта. Когда я учился составлять проводки, я вспоминаю сейчас, что книжное правило мне не помогало. Мне казалось, что так думать и рассуждать – это долго. Что-то мешает, на чем-то я спотыкаюсь. По крайней мере, так было у меня.

А как оказалось, я не единственный. Многие люди, кого я обучал практическому бухучету и быстрому входу в работу, показывали такие же затруднения. Они вроде рассуждают, как в учебниках, но ошибаются и очень часто.

Одна из причин их затруднений и ошибок – это мысль о том, что нужно сначала выучить все счета, а еще лучше с субсчетами. Затем выучить проводки к каждому событию на фирме. Как итог – путаница, даже если они и рассуждают, используя способ из книг.

Мне это надоело. Я нашел иной способ, даже два. Эти способы оказались очень просты и наглядны. Суть этих способов в том, что они направляли мою мысль на верный путь, и я, практически перестал допускать ошибки в составлении проводок. С людьми, которых я учил, я делился этими способами. Ученики находили их более простыми и замечали, что понимание бухучета улучшилось. А в скором времени, составление проводок больше не вызывало трудностей.

Суть одного из способов в том, что я выучил 4-6 базовых проводок с пониманием, что происходит с событиями. Дальше мой мозг работал на противопоставлении. Получалось здорово. Второй же способ, как мне кажется еще проще: отвечаешь на один вопрос, а дальше мозг работает на противопоставлении.

Я и сейчас, бывает, использую эти два способа, когда нужно составить редкую проводку. Или, по крайней мере, предположить, как проводка должна выглядеть.

Небольшой итог: железно должно, выполняться следующее правило:

- у «Активного счета» «конечное число» может быть ТОЛЬКО в колонке Дебета

- у «Пассивного счета» «конечное число» может быть ТОЛЬКО в колонке Кредита

Вы не можете из своего кошелька («Имущества») взять больше денег, чем там лежит? Вы не можете платить кредита больше, чем должны, согласны? Поэтому:

У активного счета бухгалтерского учета «конечное число» может быть ТОЛЬКО в дебетовой колонке (дебете счета), либо 0.

У пассивного счета бухгалтерского учета, «конечное число» может быть в кредитовой колонке (кредит счета), либо 0.

Пассивный счет. Банк выдал нам некую сумму денег, т.е. дал нам денег в наш кошелек, тем самым вызвал у нас долг перед собой. Со временем мы возвращаем долг, тем самым, уменьшая его. Разве в наших интересах вернуть банку больше чем положено? Поэтому долг (остаток на пассивном счете) будет отражаться в колонке кредит (кредитовый), либо 0.

Об Активно-Пассивных счетах бухгалтерского учета (АП) мы поговорим в следующей статье.

Основные методы классификации счетов

Система бухгалтерских счетов имеет четкую, организованную структуру. Названия счетов и требования к ним остаются одинаковыми вне зависимости от предприятия и прочих условий, а правила ведения бухгалтерского учета регулируются законодательством. В Республике Беларусь Министерством финансов разработан и обнародован для исполнения План счетов бухгалтерского учета. Это структурированный список всех применяющихся для ведения бухгалтерии счетов с комментариями и указаниями.

Классифицировать бухгалтерские счета можно по разным критериям: по структуре, назначению, экономическому содержанию.

Уместить в рамки статьи учебник по бухгалтерскому учету затруднительно. Потому здесь мы приведем только названия важнейших, постоянно упоминаемых групп счетов:

- Основные счета – в них собираются данные об имуществе организации и его источниках. К основным счетам относятся:

- Инвентарные счета – тут собирается информация о материальных ценностях;

- Денежные счета – расчетные, валютные. Их назначение понятно из названия. Денежные счета всегда активные;

- Фондовые счета – сюда заносится информация об источниках имущества. Эти счета всегда пассивные.

- Регулирующие счета предназначены для уточнения сумм в инвентарных счетах.

- Операционные счета – ими пользуются при расчете стоимости имущества на основных счетах, вычисления себестоимости продукции.

- Забалансовые счета – здесь собирают информацию об имуществе, не принадлежащем предприятию, но находящемся в его пользовании или на хранении.

В каждой из перечисленных категорий есть свои подразделения, дополнения и уточнения. Ко многим счетам, по необходимости, открывают счета дополнительные и вспомогательные: корректирующие, результирующие, контрарные, сопоставляющие. Запомнить их все без практики или долгой зубрежки сложно. Полезнее будет понять общую структуру и выучить, то чего требует практика.

Состав пассивных счетов

Состав ПС может включать в себя положения:

- Амортизация капитала предприятия.

- Амортизация нематериальных объектов.

- Наценка, образующаяся в процессе торговли.

- Резервные счета по сомнительным задолженностям.

- Краткосрочные задолженности.

- Зарплаты сотрудникам.

- Уставной, добавочный капитал.

- Резервные фонды будущих расходов.

ВАЖНО! Что такое источник средств? Структура не может функционировать без постоянного поступления денежных средств. Берет деньги компания из разных источников: кредиты, займы, собственный капитал, полученная прибыль и прочее

Все они должны быть зафиксированы на бухгалтерском счете. Из данной отчетности должны быть понятны и очевидны все операции, которые проводило ЮЛ.

Счета

Для группировки однородных по содержанию средств предприятия и их источников применяются соответствующие регистры. Они называются счетами, движение каждого вида материальных активов, расчетов, капиталов представляется в них за определенный временной промежуток.

Для отражения любой (совершенной) хозяйственной операции необходимо ее документирование. Бухгалтерские счета служат для обобщения сведений о конкретном виде актива (источника) за определенный промежуток времени, на их основании заполняются все существующие регистры учета (оборотно-сальдовая или мемориальная, шахматная ведомость, баланс с приложениями). Запись хозяйственных операции на соответствующий счет производится на основании первичного документа. Их обработка заключается в формировании итога (сальдо) или закрытии регистра. После этого информация со счетов переносится в бухгалтерский баланс при соблюдении его основного правила – соответствия значений активной части и пассивов.

Пассивные счета

Пассивные счета используют для учета движения, изменения состояния источников средств и представляют собой статьи пассива баланса.

Пассивные счета делятся на такие счета:

- фондовые;

- отдельно регулирующие – отображают износ активов;

- ссудные – счета, отображающие заемные средства.

Правило бухгалтерского учета, которое касается пассивных счетов: по дебету отображается уменьшение капитала, кредиторской задолженности, прибыли, расход фондов. По кредиту пассивных счетов, наоборот, показывается приход, поступление, увеличение капитала, прибыли, кредитов, долгов предприятия. Сальдо по пассивному счету – только кредитовое.

Как пример можно привести счет «Уставный капитал» – № 80. Когда учредители вносят средства, то есть происходит увеличение капитала, операция отображается по кредиту счета, возврат средств учредителям – по дебету. Лучше понять такую операцию можно представив проводку. Как может внести учредитель деньги в уставный фонд? Безналичным или наличным расчетом. Значит, одновременно с уставным капиталом увеличится количество денег на счету или в кассе. Проводка, соответственно, в этом случае может быть только такая: Дт 50, 51 Кт 80.

И обратная ситуация, когда кто-нибудь из учредителей выходит из предприятия. Деньги ему отдаются с расчетного счета или кассы: Дт 80 Кт 50, 51

Активные счета

Группа активных счетов предназначена для учета движения хозяйственных средств и отобаржает статьи актива баланса.

Выделяют такие активные счета:

- инвентарные – описывают имущество предприятия;

- денежные – счета, на которых собирается информация о денежных средствах на счетах в банке, в кассе;

- затратные – счета, применяющиеся для калькуляции себестоимости, на них собираются затраты на производство, оказание услуг на сторону;

- собирательно-распределительные, на которых учитываются накладные затраты предприятия;

- расчетные счета, которые фиксируют расчеты предприятия, к примеру, по претензиям, авансам.

Главное правило: дебет активного счета отображает приход, поступление средств, вложений, задолженности перед предприятием (дебиторской задолженности), а кредит, наоборот, расход, уменьшение средств, дебиторской задолженности, вложений. Сальдо по активному счету бывает только положительное – дебетовым и не может быть отрицательным.бухгалтерские услуги, бухгалтерский учёт, бухгалтер Новосибирск

Для примера можно рассмотреть самый простой счет «Касса» – №50. По дебету счета отображают поступление средств в кассу – выручки, например. По кредиту счета, соответственно, отображается расход денег по кассе – на заработную плату работникам, для расчетов с поставщиками и др. Сальдо на таком счете не может быть кредитовым. То есть, либо деньги есть, а это дебетовый остаток, либо остаток равен нулю – все, что поступило в течение месяца, или было в кассе на начало месяца, выдано.

Понятие «Счет» в бухгалтерском учете. Активные, пассивные и активно-пассивные счета

С целью регистрации хозяйственных операций в денежном выражении, при осуществлении хозяйственной деятельности предприятие использует определенный инструмент. Данным инструментом в бухгалтерском учете являются счета.

Счет бухгалтерского учета –это система взаимосвязанного отражения и группировки имущества предприятия по составу и размещению, а также по источникам его образования, выраженным в денежных, натуральных и трудовых измерителях. Схематично счет представляет собой таблицу Т-образной формы, в которой левая сторона — это дебет, правая – кредит.

Для определенных групп имущества и источников его образования используются отдельные счета, где отражаются остаток на начало учетного периода (начальное сальдо), и фиксируются все изменения, вызванные происходящими хозяйственными операциями. Как говорилось ранее, каждый счет имеет две стороны: дебет и кредит.

Движение хозяйственных операций по левой стороне (дебету счета) называется дебетовым оборотом; по правой стороне (кредиту счета) – кредитовым оборотом. В конце учетного периода по каждому счету формируется остаток на конец учетного периода (конечное сальдо) путем соизмерения начального сальдо, дебетового и кредитового оборотов.

Конечное сальдо по счетам в дальнейшем является основанием для формирования бухгалтерского баланса.

Все счета бухгалтерского учета закреплены в плане счетов и каждый из них предназначен для учета отдельных видов средств и источников.

На счете отражается:

а) Наличие имущества или источников на начало учетного периода (например, дебетовое сальдо по счету «Касса» на 01 сентября 800 рублей).

б) Оборот (по дебету и кредиту) – сумма операций за отчетный период (например, поступило в кассу за сентябрь 700 руб.- дебетовый оборот; выдано из кассы за сентябрь 500 руб.- кредитовый оборот).

в) Остаток имущества или источников на конец учетного периода (например, дебетовое сальдо по счету «Касса» на 30 сентября 1 000 рублей).

Счета бухгалтерского учета делятся на:

- активные

- пассивные

- активно-пассивные

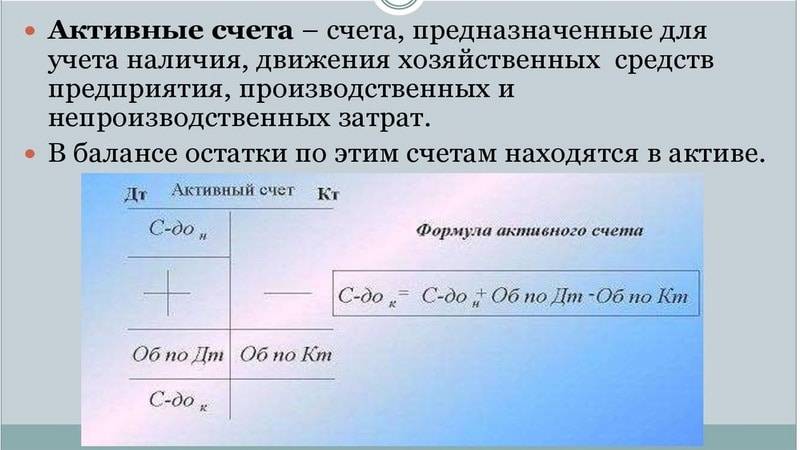

Активные счета

Активные счета – это счета, отражающие информацию об остатках и движении средств (в денежном эквиваленте, на счетах в банке) и имуществе (на складе, в эксплуатации), которые имеются в распоряжении организации. Например, счет 50 «Касса», 01 «Основные средства», 10 «Материалы» и т.д.

| Дт (Дебет) | Кт (Кредит) |

| Начальное сальдо | |

| Поступление (+) | Выбытие (-) |

| Оборот | Оборот |

| Конечное сальдо |

Конечное сальдо на Активном счете равняется начальное сальдо + дебетовый оборот – кредитовый оборот.

Пример: По счету 50 «Касса» на 30 сентября 2017г. 800 рублей.

В течении дня произошли следующие хозяйственные операции.

Поступили деньги в кассу:

- С расчетного счета 30 000 руб.;

- За реализованное молоко 2 400 руб.;

- Квартплата 650 руб.;

- Выручка из столовой 980 руб.;

Выдано из кассы:

- Заработная плата 24 000 руб.;

- Алименты 2 300 руб.;

- Подотчетная сумма 6 170 руб.

Определить остаток на 1 октября.

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) |

| Сальдо на 30.09.2017800 руб. | ||

| 1) 30 0002) 2 4003) 6504) 980 | 5) 24 0006) 2 3007) 6 170 | |

| Оборот 34 030 | Оборот 32 470 |

Активные

Активный счет — это документ, в котором отображена информация о движении денежных средств в отношении активов предприятия. К их категории относится собственность субъекта предпринимательства, использование или эксплуатация которой является причиной:

- получения материальной выгоды;

- приумножению капитала.

Активный счет и его структура

Активный счет и его структура

Их отличительной чертой является наличие дебетового или отсутствие кредитового сальдо. Оно также может иметь нулевое значение. Увеличение средств по активу отражается по дебету, а их уменьшение интерпретируется по кредиту. На активных счетах отображается движение финансовых средств в кассе предприятия, а также при расходе их на закупку средств на обеспечение функционирования предприятия.

Активные счета бухгалтерского учета: список

Актуально на: 18 сентября 2018 г.

Мы приводили в нашей консультации План счетов бухгалтерского учета, действующий в 2018 году. Напомним, что План счетов – это систематизированный перечень счетов бухгалтерского учета (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). Счета в Плане счетов сгруппированы по разделам (внеоборотные активы, денежные средства, финансовые результаты и т.д.). А какие счета в Плане счетов являются активными, какие – пассивными?

Что значит активные и пассивные счета?

С наиболее распространенной точки зрения, активный счет, как следует из его названия, — это бухгалтерский счет, предназначенный для учета активов организации. Соответственно, для учета ее пассивов (капитала, резервов и обязательств) предусмотрены пассивные счета. Но это достаточно упрощенная точка зрения.

С позиции отражения на счетах активные счета отличаются от пассивных тем, что увеличение объекта на активном счете отражается по дебету, а уменьшение по кредиту. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы», а списание денежных средств с расчетного счета – по кредиту активного счета 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). А по пассивным счетам — наоборот.

К примеру, создание резервного капитала показывается по кредиту счета 82 «Резервный капитал», а уменьшение уставного капитала – по дебету счета 80 «Уставный капитал». Именно такой подход к разделению счетов на активные и пассивные является универсальным. Ведь в Плане счетов есть счета, которые, руководствуясь только видом учитываемых ценностей, нельзя будет отнести к активным или пассивным.

В частности, счет 02 «Амортизация основных средств», по кредиту которого отражается начисление амортизации основных средств. Ни в активе, ни в пассиве величина амортизации не показывается. Ведь она уменьшает отражаемую в активе баланса стоимость основных средств, которая учтена по дебету счета 01 (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

Поэтому, принимая во внимание порядок отражения операций на счете 02 (увеличение – по кредиту, уменьшение – по дебету), вывод можно сделать однозначный, что счет 02 – пассивный

Счета активно-пассивные

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива). Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива.

Например, если организация приобрела товары (Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту 60 счета у покупателя сформировалась кредиторская задолженность по оплате товаров. А если организация выдала аванс поставщику (Дебет счета 60 – Кредит счета 51), то до момента поставки ТМЦ по дебету счета 60 будет отражаться дебиторская задолженность. В первом случае счет выступает как пассивный, а во втором – как активный. Учитывая, что характер счета 60 зависит от конкретных хозяйственных условий, данный счет является активно-пассивным.

Приведем перечень счетов бухгалтерского учета, которые являются только активными. Напомним, это означает то, что увеличение (поступление) объекта показывается по дебету счета, а его уменьшение (выбытие) – по кредиту (Приказ Минфина от 31.10.2000 № 94н):

| 01 | Основные средства |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 81 | Собственные акции (доли) |

| 94 | Недостачи и потери от порчи ценностей |

| 97 | Расходы будущих периодов |

Система счетов и двойная запись

Структуру информационной системы бухгалтерского учета определяет двойная запись на счетах. Счета выступают в качестве элементов системы бухгалтерского учета, а двойная запись характеризует связи между элементами, направление движения информации между ними. Благодаря двойной записи на счетах информационная система бухгалтерского учета обретает динамизм, способность отражать не только количественную и качественную характеристику экономической информации, но и движение ее потоков.

Система счетов — это способ текущего отражения хозяйственных операций и получения обобщающих показателей хозяйственной деятельности, средство раздельного отражения определенным образом сгруппированных хозяйственных средств, их источников и процессов. Графически счета можно представить в виде таблиц, в которых делаются учетные записи.

Записи на счетах в зависимости от характера учитываемых объектов ведутся в различных измерителях: натуральных, трудовых и денежных. Однако для получения обобщенных показателей необходим денежный измеритель.

Движение хозяйственных средств показывается в учете в виде увеличения или уменьшения соответствующей балансовой статьи.

Увеличения или уменьшения средств и их источников отражаются раздельно, поэтому счет делится на две части: левую и правую. Одна из них (левая) называется дебетом, а другая (правая) — кредитом.

Для каждого объекта учета открываются отдельные счета.

Итоги записей сумм операций по дебету и кредиту счета носят название оборота. Разность между суммами, проставленными на одной стороне счета, и суммами, указанными на другой его стороне, называется остатком, или сальдо. Остатки могут быть дебетовыми или кредитовыми в зависимости от того, превышает ли дебет кредит или наоборот. Для определения нового остатка сначала складывают оборот, отражающий увеличение средств, с начальным остатком, а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым.

Остатки, а также увеличения и уменьшения учитываемых объектов записываются на разных сторонах счета в зависимости от того, учитывает ли этот счет виды средств или их источники. Таким образом, на счетах, отражающих виды средств, остатки и увеличения учитываемого объекта записываются в дебете, а уменьшения — в кредите. На счетах, служащих для учета источников средств, остатки и увеличения указываются в кредите, а уменьшения — в дебете.