Составная формула расчета ЕНВД

Базовая доходность

Основной составляющей формулы расчета ЕНВД является показатель базовой доходности. Это установленная законодательством величина, которая показывает, сколько прибыли может получить предприниматель с помощью некоторой единицы физического показателя.

Базовая доходность установлена ст. 346 НК для каждого отдельного физического показателя в рамках вида деятельности, который является подходящим обложению ЕНВД согласно закону.

Чтобы определить свою базовую доходность, предпринимателю нужно найти свой вид деятельности в данном перечне работ, услуг или рода занятий и использовать постоянный показатель доходности.

Физические показатели

Следующей необходимой величиной для расчета налога ЕНВД является физический показатель, который также является отдельным для разнохарактерной деятельности.

Чтобы понять, что это такое, стоит привести пример: для субъекта хозяйствования, который занимается розничной торговлей, попадающей под ЕНВД, это будет 1 квадратный метр, предоставляющего автомобильные услуги – 1 автомобиль, предоставляющего иные виды именно услуг – 1 работник.

Коэффициент К1

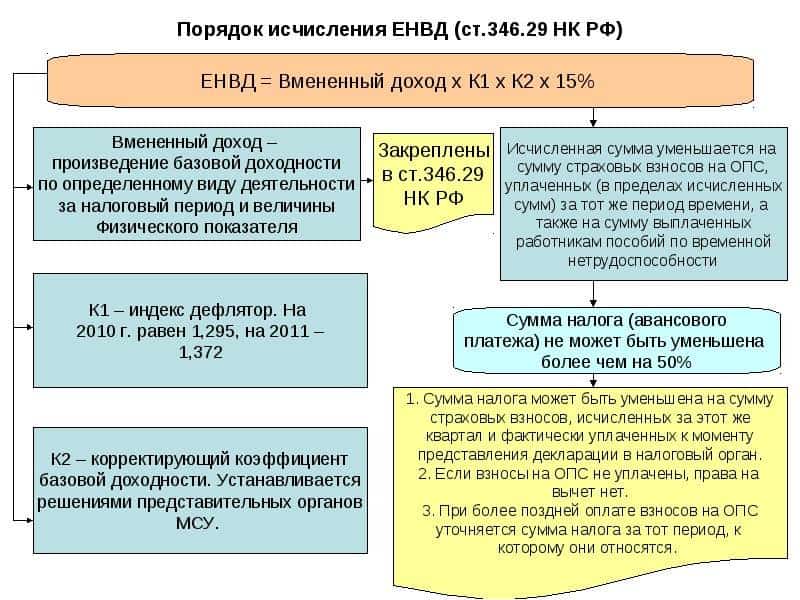

Чтобы знать, как рассчитать ЕНВД, необходимо ознакомиться с таким термином, как коэффициент-дефлятор, называемый К1. Данный показатель устанавливается с помощью законодательства в отдельности на каждый год.

Например, коэффициенты-дефляторы К1 за последние годы:

- 2013 — 1,569;

- 2014 – 1,672;

- 2015 — 1,798;

- 2016 — 1,798;

- 2017 — 1,798.

Коэффициент К2

Расчет налога ЕНВД осуществляется еще и с помощью второго постоянного показателя – К2, который является коэффициентом, установленным в законном порядке, вот только уже не в федеральном, а в местном режиме.

То есть его размер местные власти определяют самостоятельно для разных видов деятельности с целью регулирования рынка. С помощью «понижающего» значения (до 0,005) данный налог можно существенно снизить. Регуляция происходит в зависимости от территориального расположения.

Ставка ЕНВД

Чтобы объективно показать, как рассчитывается ЕНВД, необходимо поговорить об еще одном постоянном показателе, без которого невозможно ни одно исчисление налога, – налоговая ставка. Для объектов, которые занимаются деятельностью, подходящей именно для ЕНВД, этот показатель составляет 15%. Используется он, как и во всех случаях налогообложения, методом умножения на него определенной налоговой базы.

При расчете ЕНВД для ИП для уменьшения налога можно использовать выплаты социального назначения, осуществленные для работников, которые работают именно по тому направлению деятельности, который подлежит ЕНВД. К данной категории выплат можно отнести:

- Регулярные осуществленные платежи, направленные в пенсионный фонд.

- Платежи для оказания сотрудникам медицинского страхования.

- Социальное страхование, если таковое имеется.

- Платежи, осуществленные работодателем, когда имеет место временная нетрудоспособность.

Перед тем как рассчитать ЕНВД для ИП, стоит сказать, что сумма тех выплат, на которые будет уменьшаться налог, не должна превышать половины той суммы налога, которую рассчитали изначально. Также предпринимателям надо учесть, что суммы для страхования себя самого он учитывать в произведении вычетов права не имеет. Данное правило работает в том случае, когда у ИП есть наемные работники.

Расчет ЕНВД онлайн и особенности регионального ЕНВД

Для каждого региона важно знать нюансы расчета ЕНВД. Настоятельно рекомендуем ознакомиться с особенностями учета в вашем регионе по ссылкам в таблице:

| Субъект РФ |

|---|

В некоторых из регионов организован удобный онлайн калькулятор для расчета ЕНВД (пример сервиса республики Башкортостан).

Пример расчета ЕНВД для вендинга

При торговле через вендинговые аппараты, применять ЕНВД намного целесообразнее, чем другие системы налогообложения.

Представим, что организация заключила договор аренды в торговом центре с целью размещения одного торгового автомата по продаже кофе. На учет в качестве плательщика ЕНВД она встала 18.04.2020 в налоговой инспекции, по месту нахождения данного торгового центра.

Чуть позже, 20.04.2020 организация заключила договор аренды в другом офисном центре, находящемся на территории подведомственной той же налоговой инспекции, с целью установки двух автоматов – по продаже снеков и игрушек.

Местным органом власти для вида деятельности “розничная торговля” установлен К2 равный 1. К1 на 2020 год равен 2,009.

В данном примере организация должна за 2 квартал 2020 года предоставить одну декларацию в налоговую инспекцию. Произведем расчет налога:

Считаем налоговую базу. Для начала определяем количество календарных дней:

с 18 апреля по 30 апреля – 13 календарных дней.

1 автомат х 13 дней: 30 день = 0,43

Эту цифру указываем в декларации раздела 2 в строке 050.

В строках 060 и 070 раздела 2 мы должны указать три автомата, независимо от того, что работать они начали не с 1-го, а с 20 числа. Чуть ниже мы объясним данную ситуацию.

Итак налоговая база составит:

4500 руб. х 2,009 х 1 х (0,43 + 3 + 3) = 58 130 руб.

Рассчитаем налог, исходя из налоговой ставки при ЕНВД – 15%:

58 130 х 15% = 8 720 рублей.

Теперь объясним, почему первый вендинговый аппарат мы принимали как 043, а два последующих как целую единицу для каждого.

Согласно ст.346.29 НК РФ абз.3 п.10, в случаях, если плательщик ЕНВД зарегистрировался в качестве плательщика вмененного налога не с начала квартала, расчет ведется из фактического количества календарных дней в первом и последнем налоговом периоде.

Письмо ФНС России от 24 июня 2013 года под номером ЕД-4-3/1141@ поясняет, что так как форма декларации ЕНВД не содержит строк для указания количества дней, величину физического показателя, указываемую в строках 050-070 раздела 2 “Расчет суммы единого налога на вмененный доход для отдельных видов деятельности”, необходимо корректировать. Чтобы это сделать, необходимо отнести количество календарных дней ведения соответствующего вида деятельности в месяце постановки на учет или снятия с учета к общему количеству календарных дней в данном месяце налогового периода. Что мы и сделали в вышеприведенном примере.

Далее, согласно п. 9 ст. 346.29 НК РФ и разъяснений в письме Минфина России от 17.01.2014 № 03-11-11/1348, в ситуации, когда к уже работающим вендинговым аппаратам добавляется еще один или несколько аппаратов (физический показатель), то добавленные аппараты включаются в расчет с того месяца, в котором они начали работать, независимо от даты начала работы.

Иногда предприниматели сомневаются, что выгоднее: ЕНДВ, патент или УСН? У каждого из этих систем налогообложения есть свои плюсы и минусы. Они детально рассмотрены в этой публикации.

Завершение

Добавим, что существование ЕНВД, как специального режима налогообложения постоянно находится под угрозой отмены. В 2020 году запрещено применять ЕНВД в части розничной торговли товарами, подлежащими обязательной маркировке. А в главу 26.3 НК РФ внесены изменения, говорящие о том, что единый налог на вмененный доход прекращает свое действие с 1 января 2021 года.

Небольшая подсказка, как определить К2, действующий в конкретном регионе в 2020 году.

Материал обновлен в соответствии с актуальным законодательством РФ 14.01.2020

Процесс перехода

Если предприниматель принял решение сразу стать плательщиком ЕНВД и род его деятельности соответствует существующим требованиям, то это значительно облегчит процесс перехода.

Необходимые документы

В первую очередь это касается подбора необходимого комплекта документов. Если предприниматель переходит на налог по вмененному доходу одновременно с регистрацией ИП, то к документам, необходимым для этого, следует добавить:

- Заявление, заполненное по форме ЕНВД 2 (два экземпляра).

- Паспорт и его копию.

- Подтверждение оплаты пошлины.

Далее рассмотрена подача заявления на ЕНВД при регистрации ИП.

Заполнение заявления

Заявление пишется на специальном бланке, образец которого можно взять в налоговой или скачать в интернете. Заполнять надо пустующие клетки заглавными печатными буквами следующим образом:

- Вверху предприниматель записывает свой ИНН и чуть ниже номер страницы (001).

- Еще ниже и правее код инспекции ФНС, в которой происходит регистрация.

- Затем в трех последовательных строках предприниматель вписывает фамилию, имя и отчество.

- И ниже, в графе ОГРНИП – свой индивидуальный номер.

- Внизу левой части – дата начала работы по ЕНВД.

- Следом заполняется приложение, начиная с указания числа листов.

- В приложении в верхней части левой половины ставится цифра «1», если заявление подает предприниматель, и цифра «2», если его представитель.

- Далее следуют данные на представителя (если он подает заявление).

- Ниже контактный телефон.

- Подпись лица, подтверждающего данные заявления (предприниматель или его представитель) и дата заполнения.

- Правую сторону заполняют в налоговой.

Скачать форму-бланк заявления на применение ЕНВД при регистрации ИП можно здесь, а образец — здесь.

Заявление на применение ЕНВД при регистрации ИП

Далее представлена пошаговая инструкция регистрации ИП и ЕНВД.

О заполнении заявления и особенностях перехода на ЕНВД при регистрации Ип расскажет этот видеоролик:

Пошаговая процедура

- Проверить соответствует ли планируемая сфера деятельности ИП требованиям законодательства к применению ЕНВД.

- Если соответствует, то можно приступать к процедуре, а для этого надо выяснить, в какой инспекции вы будете становиться на учет ЕНВД (обязательно по месту регистрации).

- Затем – подготовка документов на регистрацию с одновременным переходом на налог по вмененному доходу, включая заполнение ЕНВД 2.

- Подать документы в инспекцию.

Про срок подачи ЕНВД-2 при регистрации ИП читайте ниже.

Сроки и штрафы

Сроки по переходу на ЕНВД регламентируются Налоговым кодексом РФ. Если ИП собирается перейти на налог по вмененному доходу, то он должен в течение пяти дней после регистрации подать заявление об этом. При нарушениях в этой сфере предусмотрены следующие санкции:

- При неподаче заявления о переходе на ЕНВД в положенный пятидневный срок штраф составит десять тысяч рублей.

- Если предприниматель ведет деятельность, предусматривающую налогообложение по ЕНВД, без установленной законом регистрации, то штраф составит минимум сорок тысяч рублей.

Из вышесказанного видно, что нарушение правил и срока перехода на ЕНВД может быть чревато большими расходами.

Финансовый вопрос

При переходе на уплату налога на вмененных доход ИП освобождается от следующих платежей:

- НДС.

- Налог на заработанную ИП прибыль.

- Налог на имущество.

- Взносы в пенсионный фонд и соцстрах.

- Базовая доходность (БД) – определяется по видам деятельности Налоговым кодексом.

- Физический показатель (ФП) – количественная характеристика бизнеса.

- К1 – индекс, устанавливаемый правительством.

- К2 – коэффициент от местных органов власти.

- 15% – налоговая ставка.

Данное видео расскажет, почему при регистрации ИП, даже если вы точно уверены, что будете работать на ЕНВД, стоит подать уведомление и на УСН:

Следующая

Общеправовые вопросыКак добавить ЕНВД к УСН для ИП

Часто задаваемые вопросы

^

Какие организации и индивидуальные предприниматели признаются сельскохозяйственными товаропроизводителями?

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию, при условии, если доля доходов от реализации произведенной ими сельхозпродукции составляет не менее 70 процентов от общего объема их выручки от реализации. Кроме того, сельскохозяйственными товаропроизводителями признаются градо- и поселкообразующие российские рыбохозяйственные организации и рыбохозяйственные организации и индивидуальные предприниматели при соблюдении ими определенных условий.

()

Какая продукция является сельскохозяйственной продукцией?

К сельскохозяйственной продукции относится: – продукция растениеводства сельского и лесного хозяйства; – продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов), конкретные виды которых определяются Правительством РФ в соответствии с Общероссийским классификатором продукции.

()

Формула расчета и уплата ЕНВД

Размеры ставки концепции единого налогообложения принимаются за 15% с всеобщей величины приписанной прибыли, вычисленным этапом налогообложения полагается принимать период в три месяца.

Размер налога каждый месяц должен вычисляться бухгалтерией предприятия в соответствии с последующей формулой:

ЕНВД = ВД (вмененный доход) х К1 х К2 х 15%(сумма налога).

При изменении ФП бизнесмен рассчитывает значение общего налога с учетом перемен, которые произошли (на основании нынешнего месяца).

Сроки уплаты единого налога в соответствии с результатами прошедшего налогового этапа заканчиваются двадцать пятого числа 1-ого месяца последующего налогового этапа.

Если плательщик единого налога занят еще некоторыми типами работы, вступающими в область налогообложения ЕНВД, он должен полагаться и платить сбор раздельно согласно типу каждой коммерческой инициативности.

Организация либо предпринимательская персона, исполняющие собственную работу, подпадающую под влияние единого налога, кроме него обязаны совершить в госбюджет последующие выплаты:

- на прибыли отдельных работающих в организации персон;

- взносы в разные внебюджетные фонды;

- при присутствии в имуществе аграрного места (участка) – аграрный сбор;

- при присутствии в имуществе автотранспортных машин – автотранспортный сбор;

- при обстоятельствах возможного водопользования особенного либо специального вида (ограждение воды, применение акватории водоемов с целью проведения производственных работ) – водяной сбор.

Организации и коммерсанты, по собственной воле ставшие плательщиками единого налога, избавляются от иных нижеперечисленных выплат:

- платы в бюджет для организаций и налога с прибыли физлица для индивидуальных предпринимателей;

- НДС, либо налога в дополненную цену (за исключением сбора за завоз продукта в таможенную зону РФ).

- налога с собственности;

Также объемы выплат согласно ЕНВД имеют все шансы быть уменьшенными из-за перерасчета последующих категорий отчислений:

- страховых вкладов в неотъемлемое пенсионное страхование за облагаемый этап времени, в той области работы, согласно какой уплачивается ЕНВД;

- страховых вкладов, уплаченных бизнесменами, и пособий по скоротечной нетрудоспособности.

Однако никак не разрешается снижение средств ЕНВД наиболее 50% в связи с неотъемлемостью страховых вкладов пенсионного страхования и выплат больным.

Правила расчета ЕНВД для ИП

Вмененный налог необходимо рассчитывать ежеквартально до подачи налоговой декларации.

Расчет месячной налогооблагаемой базы по вмененному налогу производится по следующей формуле: (базовая доходность*физический показатель)*коэффициент k1*k2. Затем полученное значение умножается на 3 (число месяцев в квартале).

Для расчета базы за неполный месяц нужно количество дней ведения бизнеса разделить на общее количество дней, затем умножить это значение на доходность, физический показатель и коэффициенты.

Базовая доходность прописана в законе и отличается для каждого вида деятельности. Например, для бытовых и ветеринарных услуг она составляет 7500 руб., авторемонтных мастерских – 12000 руб., автотранспортных услуг – 6000 руб., розничной торговли (стационарной) – 1800 руб.

Коэффициент k1 единый для всей территории страны. В 2017 году он установлен в размере 1,798. Он подлежит ежегодному пересмотру федеральными властями.

Коэффициент k2 является понижающим и зависит от региона ведения бизнеса. Он может принимать различные значения от 0,005 до 1 по усмотрению местных властей в зависимости от социально-экономических условий ведения бизнеса. Некоторые регионы устанавливают несколько коэффициентов: они могут меняться в зависимости от месторасположения торговой точки.

Если физическим показателем является численность работников (например, это применимо к бытовым или ветеринарным услугам), то ИП послужит тем самым единственным сотрудником. Физический показатель будет равен единице. В остальных случаях в качестве физического показателя может выступать площадь торгового зала, количество посадочных мест, площадь автостоянки, количество торговых мест (для вендинга), площадь информационного поля и пр. в зависимости от вида бизнеса.

Предприниматели, имеющие несколько торговых точек, переведенных на “вмененку”, рассчитывают потенциальную доходность для каждой из них.

Остается применить к налогооблагаемой базе ставку налога. В стандартных случаях ставка составляет 15%, но регионам разрешили снижать ее в 2 раза, до 7,5%.

Как рассчитать ЕНВД для ИП без работников? Рассмотрим на конкретном примере. Например, ИП оказывает ветеринарные услуги. Он встал на учет 13 апреля (вел деятельность в апреле 18 дней). Коэффициент k2 установлен в размере 0,5. Потенциальный доход за второй квартал будет рассчитываться по следующей формуле: (7500*18/30*1)*1,798*0,5+(7500*1)*2*1,798*0,5= 20758,81 руб. Исчисленный налог составляет 3113,82 руб. (20758,81*0,15). Это не значит, что указанную сумму нужно заплатить в бюджет: у ИП есть возможность ее уменьшить. В приведенном примере у бизнесмена есть возможность вообще не уплачивать налог при условии своевременного перечисления пенсионных взносов.

Важно учитывать, что “нулевой вмененной декларации” и нулевого налога (до уменьшения его на пенсионные взносы) не бывает. Даже при фактически полученном убытке и приостановке деятельности

Поэтому если вы прекратили вмененную деятельность, то нужно сняться с учета в ФНС как плательщик ЕНВД.

Порядок уменьшения ЕНВД на взносы в ПФР

В декларации по ЕНВД есть специальный пункт, в котором требуется указать, есть ли у ИП наемные сотрудники. Он содержится в декларации неслучайно, ведь от этого зависит порядок уменьшения исчисленного налога.

В этом их преимущество перед ИП с работниками, которые могут уменьшать налог только на 50% и только на отчисления во внебюджетные фонды за своих сотрудников (за себя запрещается). Но если все сотрудницы ИП в отпуске по уходу за ребенком, он вправе считать ЕНВД с учетом уплаченных фиксированных взносов.

В ситуациях, когда ИП хоть один день в квартале использовал труд наемных работников, он теряет право на уменьшение ЕНВД на фиксированные взносы за себя в течение всего квартала.

Для того чтобы у предпринимателя была возможность уменьшения налога и равномерного распределения налоговой нагрузки, а также не возникало спорных моментов с налоговым органом, взносы стоит платить ежеквартально. Рассмотрим несколько ситуаций:

- Предприниматель заплатил всю стоимость страхового года в сумме 23153,33 руб. в декабре.

- ИП платил взносы поквартально (по 5788,33 руб.).

ЕНВД к уплате за каждый квартал до уменьшения составил 14 000 руб.

В том случае, когда ИП единовременно уплатил все пенсионные взносы в конце, налог к уплате в четвертом квартале (при уплате в декабре) будет равен нулю. В остальные же периоды ЕНВД придется заплатить в полном объеме. Распределить единовременно уплаченные пенсионные взносы по кварталам нельзя.

Во втором случае предприниматель может уменьшать налог каждый квартал на 5788,33 руб. В бюджет нужно будет перечислять по 8211,67 руб. За год он заплатит 32846,67 руб. Тогда как при единовременной оплате взносов – 42000 руб. (14000*3). Экономия от поквартальной оплаты составит в данном случае более 10 тыс. руб.

https://youtube.com/watch?v=4v0H-kGnN_8

В 2016 году Минфин распространил письмо, в котором даны пояснения относительно уменьшения взносов на фиксированные платежи. Из него следует, что если предприниматель уплатил взносы позже конца квартала, но до момента подачи декларации в ФНС, он вправе уменьшить налог ЕНВД. Например, при уплате взносов за второй квартал 5 июля и подаче декларации 10 июля этот платеж уменьшает вмененный налог.

Как рассчитать ЕНВД в 2018 году

Мы рассмотрели в теории, как рассчитать ЕНВД для ИП или юрлица. Чтобы решение вопроса было понятнее, приведем практический алгоритм действий. Подробная инструкция поможет вам самостоятельно рассчитать налог по вмененке. При этом начислять и уплачивать этот фискальный платеж требуется поквартально (стат. 346.30).

Вмененный доход – как рассчитать:

- Определите, какие именно ОКВЭД у вас заявлены, как использующие вмененный режим. Если таких видов предпринимательства несколько, все расчеты ведутся по каждому направлению в отдельности.

- Установите значение физпоказателя – определения и единицы измерения даны в стат. 346.27.

- Найдите величину БД – пользуйтесь табличкой по стат. 346.29. Здесь приведены величины БД в руб. из расчета на один месяц и по одному показателю.

- Рассчитайте сумму вмененного предполагаемого дохода – для этого перемножьте число физпоказателя и сумму БД. Не забудьте применить актуальные значения коэффициентов К1 и К2. Для уточнения последнего изучите региональные нормативные документы.

- Рассчитайте сумму налога – перемножьте значения ВД, количество месяцев в квартале и ставки по ЕНВД в %.

- Если у компании в квартале поменялось число физпоказателей, такие данные учитываются с начала месяца произошедших изменений.

- Если вмененщик встал на учет в ИФНС не с начала квартала, расчет сумм ведется за фактически отработанные на ЕНВД месяцы.

- Если налоговая постановка на учет произошла не с 1-го числа календарного месяца, по нормам п. 10 стат. 346.29 разрешается начислить налог за фактически отработанные на вмененке дни по специальной формуле – пример расчета ЕНВД за неполный период размещен ниже.

Формула расчета ЕНВД в 2020 году

1. Розничная торговля (площадь объекта — не более 150 м. кв.). 2. Бытовые услуги. 3. Ветеринарные услуги. 4. Общественное питание (площадь объекта — не более 150 м. кв.). 5. Гостиничный бизнес и аренда жилья. 6. Предоставление услуг по аренде мест торговли, земельных участков (кроме бензо- и газозаправочных станций, объектов, площадью более 500 кв. м.). 7. Распространение и (или) размещение рекламы. 8. Ремонт, техническое обслуживание, мойка автотранспортных средств. 9. Предоставление стоянок. 10. Доставка пассажиров и грузов.

В 2020 году ЕНВД в качестве специального налогового режима применяется организациями и индивидуальными предпринимателями. Ранее планировалась отмена данной системы налогообложения с 2020 года, но Правительство РФ перенесло отмену ЕНВД на 2021 год. Так что еще есть время использовать ЕНВД, поэтому расскажем про формулу расчета ЕНВД в 2020 году.

Калькулятор

Чтобы рассчитать сумму, которую придется уплатить государству, можно воспользоваться онлайн калькулятором. Для этого нужно выполнить следующее:

- Выбираем вид предпринимательства из предложенного списка.

- Указываем значение физического показателя в каждом месяце налогового периода.

- Выбираем период, за который необходимо произвести расчет.

- Ставим значение К2 для вашего региона.

- Указываем размер фактически уплаченных за квартал страховых взносов на пенсионное и социальное страхование.

- Если в налоговом периоде работникам выплачивались пособия по временной нетрудоспособности из средств работодателя, отразим информацию и об этих выплатах.

Показатели базовой доходности программа выберет автоматически по виду предпринимательской деятельности, указанной вами. Также значение показателя К1 будет меняться в зависимости от отчетного года. После того как вы введете все данные, калькулятор посчитает размер налога к уплате.

Расчет ЕНВД: ставка налога, формула и примеры вычислений

- розничной торговли (площадь торговой точки не должна превышать 150 кв/м);

- общественного питания (общая площадь зала не должна быть больше 150 кв/м);

- ветеринарных, бытовых услуг (по ремонту электрики, сантехники, электронных устройств, уборке квартир и т. п.);

- распространения и (или) размещения рекламы;

- услуг по аренде мест торговли, земельных участков, (за исключением бензо- и газозаправочных станций, а так же объектов превышающих по площади 500 кв/м);

- гостиничного бизнеса и аренды жилья (в том числе по найму квартир);

- ремонта, технического обслуживания и мойке автотранспортных средств;

- доставке грузов и перевозке пассажиров автотранспортом;

- предоставления стоянок.

- БД — базовая доходность. Это точная цифра, определённая налоговым кодексом для каждого вида деятельности. Она указывается для единицы измерения, в зависимости от типа предприятия. Например, для розничной торговли, если площадь торговой точки превышает 5 кв/м, базовой доходностью является сумма в 1800 рублей за один квадратный метр. Для автотранспортного предприятия по доставке грузов — 6000 рублей за каждую транспортную единицу. Для организации по предоставлению бытовых услуг — 7500 рублей за каждого рабочего, включая самого предпринимателя. Полный перечень сумм базовой доходности указан в налоговом кодексе, статья 346.29.

- К1 — коэффициент дефляции, установленный правительством РФ. Для 2020 года коэффициент К2 = 1,798.

- К2 — это корректирующий коэффициент. Назначается властями местного самоуправления и по их желанию, может быть от 0,005 до 1, то есть уменьшать или нет налоговую нагрузку. При использовании корректирующего коэффициента следует округлять полученное значение (до третьего знака после запятой). Для выяснения размера К2 следует обратиться в местную налоговую службу.

- ФП — физические показатели предприятия. Это общее количество единиц измерения, указанных в пункте «базовая доходность». Для предпринимателей в области розничной торговли требуется посчитать квадратные метры, на которых размещена торговая точка (точки), для организаций по оказанию бытовых услуг — это число работников, для автотранспортных предприятий по доставке грузов — количество автотранспорта и т. д. При расчёте единого налога ФП округляются до целых чисел.

Заменяет налоги

^

Налоги, которые заменяет ЕНВД:

Для юридических лиц:

- Налог на прибыль организаций

В отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом

- Налог на имущество организаций

В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом)

- Налог на добавленную стоимость

В отношении операций, признаваемых объектами налогообложения в соответствии с , осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

Для индивидуальных предпринимателей:

- Налог на доходы физических лиц

В отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом

- Налог на имущество физических лиц

В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом

- Налог на добавленную стоимость

В отношении операций, признаваемых объектами налогообложения в соответствии с главой , осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом)

Нужно ли сдавать бухгалтерский баланс при енвд

Для ООО на ЕНВД бухгалтерская отчетность это совокупность:

- бухгалтерского капитала и описания счетов;

- справок, касающихся доходов и расходов организации;

- нормативных документов, подтверждающих достоверность изложенной информации;

- пояснительной справки.

Важным моментом для бухгалтерской отчетности ООО на ЕНВД является обоснованность приведенных затрат с экономической точки зрения и наличие документального подтверждения. При этом не следует забывать, что в процессе создания и оформления бухотчетности используется не фактически полученный доход, а вмененное имущество. При проведении расчетов надо использовать уровень дохода, полученный базой с учетом корректирующих коэффициентов. Для правильного оформления бухгалтерской отчетности при ЕНВД необходимо учитывать изменения, периодически происходящие в налоговом законодательстве. Перечень таковых утверждают местные органы власти. К плюсам ЕНВД относится:

- упрощенный метод ведения налогового и бухгалтерского учета;

- фиксированный объем налогового сбора;

- возможность сочетания с иными системами налогообложения;

- уменьшение НДФЛ на сумму страховых выплат в ПФР.

Из минусов ЕНВД можно выделить: Сумма налога не меняется Даже при получении организаций меньшей прибыли Необходимость соответствия лимитам физических показателей Например, объем торговой площади или количество реализуемого товара Требуется постановка на учет в ФНС По непосредственному месту ведения деятельности Бухгалтерской отчетностью именуется документация, подтверждающая финансово-имущественное состояние организации и характеризующая итоги деятельности за определенное время. ООО подает отчетность в налоговые органы по месту регистрации.

Для всякого из указываемых видов активов/пассивов следует отображать сведения за отчетное время (вплоть до 31 декабря) и два предшествующих года (по состоянию на 31 декабря для каждого года). Баланс почитается правильно составленным при совпадении сумм активов и пассивов.

В случае, когда аналогия не достигнута, имеет место ошибка в отчете. Требуется обязательно проверить баланс перед подачей в контролирующий орган.

Ошибочный отчет принят не будет. В Правительстве давно ведутся споры о целесообразности применения ЕНВД. На данное время решено, что существовать данный режим будет до 31.12.2017.

Уже с января 2018 года глава 26.3 НК станет недействительной. Предусмотрено это ст.5 ФЗ №97 от 29.06.2012. Тем не менее, еще и в 2018 году ООО могут применять ЕНВД, а значит должны знать особенности сдачи бухгалтерской отчетности при данной системе налогообложения.

Организации, находящиеся на специальном налоговом режиме ЕНВД, должны сдать определенный перечень отчетов по окончании отчетных и налогового периода. В этой статье разберемся с тем, какие отчеты должна сдавать организация на ЕНВД.

Режим налогообложения ЕНВД предполагает освобождение от уплаты тех налогов, которые организация обязана платить на общей системе, а это налог на прибыль, НДС, налог на имущество. Вместо этого необходимо платить один налог, называемый единый налог на вмененный доход (ЕНВД) и, соответственно сдавать по нему заполненную декларацию.

Раз налогов меньше, то и налоговой отчетности у организаций на ЕНВД будет тоже меньше.

Однако, бухгалтерский учет такие организации ведут в полном объеме, значит бухгалтерская отчетность будет присутствовать также в полном объеме.

Отчетность организаций на ОСНО можно посмотреть здесь.

Как рассчитать налог ЕНВД

После подробного рассмотрения статьи о Налогообложении ЕНВД, можно смело приступать к расчетам ЕНВД на деле.

В качестве примера мы рассмотрим магазин одежды, площадь которого составляет 30 квадратных метров. Персонал магазина состоит из одного реализатора, официально оформленного в ИП.

В месяц, заработная плата составляет 15 тысяч рублей. Представим, что магазин находится в Рязани.

Формула для расчета налога ЕНВД

Корректно осуществить вычисление налог ЕНВД мы сможем по специальной формуле:

ЕНВД = базовой доходности * физический показатель * корректирующий коэффициент (К1) * корректирующий коэффициент (К2) * 15 процентов.

Данные для корректного расчета налога ЕНВД

Базовая доходность, для традиционной торговли в розницу, за 1 квадратный метр составляет 1800 рублей.

Физический показатель, он же ФП является площадью торгового зала. В нашем случае данный коэффициент равен 30.

Коэффициент дефлятор К1. Данный коэффициент подвергается изменениям один раз в годовой цикл. Его устанавливает государство. Ознакомьтесь со следующей статьей «Коэффициент дефлятор К1 и К2 для ЕНВД в 2015 году«.

Коэффициент дефлятор К2. Осуществлением его установки могут заниматься только представители местного самоуправления. Наша торговая точка расположена в Рязани. Согласно его виду деятельности, можно узнать, что он равен 0,8.

Рассчитываем налог ЕНВД

Вот и пришло время приступить к расчету налога ЕНВД

ЕНВД в нашем примере будет равен 10167 рублей и 12 копеек. Этот результат мы получили благодаря специальной формуле описанной выше. Данный результат суммы налога рассчитан на 1 месяц.

Каждый отчетный квартал состоит из 3 месяцев. Согласно этому, нашу полученную сумму, необходимо умножить на 3 и мы получим 30501 рублей и 36 копеек. Вот именно эту сумму, мы должны полностью погасить за 1 квартал.

Вот мы и знаем сумму нашего налога ЕНВД, размер которого можно сделать существенно меньше.

Уменьшение налога ЕНВД

Уменьшать размер налога для ООО и ИП разрешает государство, благодаря фиксированным взносам за оформленного ИП и специальным отчислениям за каждого сотрудника в ФСС, ФОМС, ПФР.

Согласно изменениям, которые были осуществлены в 2013 году, каждый ИП в силах списать из суммы налога ЕНВД 100 процентов таких взносов.

Если в распоряжении ИП есть сотрудники, то списания могут осуществляться не более 50 процентов.

Вот с этого момента рассмотрим подробней. Ведь, у нас есть сотрудник, заработная плата которого составляет 15 тысяч рублей.

Взносы за работников

Пенсионный фонд (ПФР) — 22 процента

Рассматривая наш пример, можно рассчитать, что взнос за нашего сотрудника составит 3300 рублей за один месяц.

Медицинская страховка (ФОМС) — 5,1 процента

Поэтому получаем сумму в 765 рублей

Социальное страхование (ФСС) в случае временной нетрудоспособности составляет 2,9 процента.

И мы получаем 30 рублей в месяц.

Общее количество взносов за реализатора составляют 4530 рублей за один месяц или 13590 за квартал.

В том случае, если ИП находится на налоге ЕНВД, он в праве списать 50 процентов от размера налога ЕНВД.

Рассматривая наш пример, можно вычислить, что уменьшение общей суммы налога ЕНВД, согласно нашему примеру составила 30501 рублей и 36 копеек, мы можем уменьшить на 13590 рублей. Это сумма, которую мы оплачивали за нашего сотрудника.

Итак, после всех подсчетов, мы имеем сумму налога ЕНВД — 16911 рублей и 36 копеек.

Чтобы списание взносов произошло без проблем, на момент сдачи отчета все остальные необходимые взносы должны быть оплачены. Если это условие не будет выполнено, тогда придется оплатить сумму налога ЕНВД в полном размере, а в рамках нашего примера это 30501 руб. и 36 копеек суммировав с взносами в полном объеме — 13590 рублей.

Если же ИП работает самостоятельно и в его распоряжении отсутствуют сотрудники, возможен вариант списания налогов в полном 100 процентном размере. Все это происходит, если взносы ИП превышают сумму налога ЕНВД.

Списание взносов осуществляется только за оплаченный квартал.

Фиксированные взносы ИП

Каждый ИП обязан осуществлять обязательные взносы лично за себя каждый квартал:

Пенсионный фонд составит 8119 рублей и 80 копеек

ФФОМС обязывает уплатить у ИП 796 рублей и 37 копеек.

Рассматривая наш пример, представим, что магазин у нас есть, а сотрудников — нет. В таком случае, ИП может существенно уменьшить общий размер налога ЕНВД на целых 100 процентов.

Не забывайте, что для корректного предоставления отчетности ЕНВД в обязательном порядке заполните декларацию ЕНВД.