Порядок расчета с примерами

Пособия, которые выплачивают при увольнении не имеет определенной, узаконенной суммы и рассчитывается по специальной формуле.

Это начисление, равное средней заработной плате в день увольняемого умноженной на количество дней следующего месяца, после увольнения. Средняя заработная плата – равна общему доходу без отпускных, больничных, за 12 месяцев, разделенный на количество дней, которые отработал увольняемый.

Например, средняя заработная плата в день уволенного 11 марта составляет 750 рублей, в апреле 22 трудовых дня, значит выходное пособие составит 16500. НДФЛ не взимается, но взимается с фактической заработной платы и компенсированных отпускных.

Если же предусмотрено фиксированные в соглашении начисления компенсаций, к примеру 30 000 руб., а заработная плата бывшего трудящегося – 7500 руб., то НДФЛ вместе со страховыми взносами вычитается. Налог будет высчитываться таким образом: из 30 000 руб. вычитают трехкратную среднюю зарплату (22 500 руб.), из результата вычитают 13% налога, получается 975 рублей.

Взносы в фонды удерживаются из общей суммы компенсации, то есть необходимо из 30 000 руб. вычесть в общей сложности проценты всем Фондам — 30%, но в расчетном листе должны быть прописаны начисления отдельно.

В общей сложности от компенсации останется 20 225 рублей, которые и достанутся уволенному.

Таким образом, расчет остаточной компенсированной выплаты, которую выдадут работнику, имеет определенные нюансы. Их нужно соблюдать работодателю, поскольку, если по бумагам провести неверный расчет в пользу уволенного, то есть не перечислить взносы в Фонды, на работодателя будет наложен штраф. А если работнику неправильно будут произведены начисления с вычетом налогов, которых не должно быть, увольнение суд может признать недействительным, поскольку права человека нарушены.

НДФЛ с выходного пособия

С единовременных выходных пособий, выдающихся сотруднику в день его официального увольнения, нужно выплачивать налог на доходы физических лиц. Однако данная процедура происходит несколько иначе, чем в большинстве случаев, – по льготному режиму.

Если с компенсации, выданной уволившемуся физическому лицу, по закону необходимо отдать какую-то часть в государственный бюджет, но работодатель этого не сделал, то сотруднику необходимо самостоятельно позаботиться о перечислении НДФЛ.

Как работает льготный режим

Так называемый льготный режим основан на том, что отдавать подоходный налог с выходного пособия необходимо только в двух следующих ситуациях:

- Если превышен лимит стандартной зарплаты. Если физическое лицо, которое аннулировало трудовое соглашение, получило пособие в размере, превышающем три средние заработные платы за месячный период, то ему потребуется заплатить НДФЛ. Причем налог выплачивается только с той части, которая выходит за рамки указанного ограничения.

- Если пособие для работников Крайнего Севера значительно больше зарплаты. Все физические лица, трудящиеся на территориях, относящихся к районам Крайнего Севера, и расторгнувшие трудовой договор с работодателем, обязаны платить НДФЛ с пособия выходного типа, только если его сумма больше размера шести их средних зарплат за месяц.

Нужно ли платить НДФЛ при увольнении в особых случаях

Поскольку в Трудовом кодексе зафиксированы далеко не все ситуации, которые могут обусловить разрыв трудового контракта, то у физических лиц автоматически возникает вопрос на тему того, необходимо ли выплачивать подоходный налог с пособия в случае ухода на пенсию, увольнения по совместному желанию сторон, а также при некоторых других обстоятельствах. В законодательных актах практически ничего не сказано про то, будут ли в данном случае такие выплаты признаны компенсационными или нет.

Однако в письме, опубликованном Министерством финансов России 16 февраля 2016 года под номером 03-04-06/8715, а также в приказе Федеральной налоговой службы 22 мая 2017 года, номер БС-4-11/9568, зафиксировано, что подоходный налог не удерживается со всех выходных пособий, отвечающих следующим критериям:

- Если выплата установлена законодательным актом. Увольнительные компенсации, принятые и выплаченные на основании региональных либо федеральных законов или в соответствии с решением органов муниципальной власти, налогом на доходы физических лиц не облагаются.

- Если размер компенсации меньше суммы трех месячных зарплат. Все бывшие сотрудники, которые получили пособие меньше, чем итоговая сумма трех их заработных плат, НДФЛ по закону с него не платят. А работники Крайнего Севера могут не выплачивать налог даже с компенсаций, превышающих их месячный оклад в пять раз. Налогом в данной ситуации облагается только пособие, равное шести заработным платам и больше.

Когда подоходный налог все-таки снимается

Некоторые работодатели сомневаются в том, зафиксирован ли тот или иной платеж в законодательных актах, что ставит их в тупик перед тем, нужно отдавать подоходный налог с выходного пособия или нет.

Одной из самой распространенных причин аннуляции трудового договора, которая не отображена на законодательном уровне, является выход на пенсию. В связи с этим пенсионер обязан отдать государству часть материальных средств от выданного ему выходного пособия (как правило, это тринадцать процентов).

Зачастую увольнение случается не по инициативе сотрудника и не по желанию руководителя, а по решению, принятому этими лицами совместно. В такой ситуации увольнительное пособие также нельзя считать компенсационным, поэтому с него удерживается НДФЛ.

Что входит в выплату при увольнении?

Если человека уволили в связи с сокращением, то увольняемым сотрудникам не стоит переживать из-за выходного пособия.

Если человека уволили в связи с сокращением, то увольняемым сотрудникам не стоит переживать из-за выходного пособия.

Дело в том, что в Трудовом кодексе это чётко прописано и работодатель при всём желании не сможет отвертеться от подобных выплат если не хочет нарушить закон.

Ещё там сказано, что уволенный сотрудник должен получить своё пособие прямо в день увольнения.

В него входят:

- Полная сумма среднего заработка.

- Полная заработная плата.

- Компенсация за отпуск, если его не использовали.

Если по каким-то причинам все эти выплаты не пришли или были получены, но не в полном объёме, то не нужно ждать пока они придут. В такой ситуации, чем раньше обиженный деньгами работник обратится в суд тем для него будет лучше. По закону даётся у такого гражданина есть всего 3 месяца для ообращения в суд.

Если верить Трудовому кодексу, то можно на вполне законных основаниях получить сумму среднего заработка и за следующий месяц безработицы при условии, что уволенный недавно человек не смог трудостроиться.

Чтобы получить новую выплату нужно предъявить прежнему работодателю трудовую книжку, в которой не появились новые записи о приеме на работу.

Если с работой не везёт, то можно сохранить за собой право на выплаты и за месяц идущий по счёту третьим.

Если с работой не везёт, то можно сохранить за собой право на выплаты и за месяц идущий по счёту третьим.

Но в этом случае, деньги можно получить предварительно обратившись в центр занятости в течение 14 дней после потери работы.

При получении этих денег старому работодателю нужно показать не только пустую трудовую книжку, но и справку из центра занятости, которая подтвердит, что вы там были.

О том, облагается ли налогом выходное пособие при сокращении, мы расскажем вам далее.

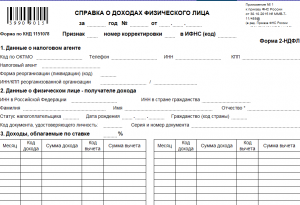

Выходное пособие в справке 2-НДФЛ

Учтите! Увольняя работника, в заключительный день нахождения его на месте работодатель обязан оформить и вручить ему справки о доходах двух видов:

- о заработной плате для расчета выплат в связи с временной нетрудоспособностью, беременностью и родами, уходом за детьми;

- по форме 2-НДФЛ за данный год. Такую же справку работодателю необходимо будет представить в налоговый орган, когда год закончится.

В справке 2-НДФЛ фигурируют только облагаемые налогом выплаты. Если размер выходного пособия превышает необлагаемую величину, для указания суммы разницы предусмотрен раздел 3. Для суммы налога предназначен раздел 5.

Согласно Приказу ФНС РФ от 24.10.2017 № ММВ-7-11/820, в форме 2-НДФЛ каждому разряду доходов присваивается свой код.

Таблица ниже приводит наиболее распространенные коды:

| Наименование выплаты | Присвоенный код |

| Оплата труда | 2000 |

| Компенсация за оставшиеся дни отпуска | 2012 |

| Премиальная выплата | 2002 |

| Сумма налогооблагаемого дохода | 2013 |

НДФЛ при увольнении/сокращении в льготном режиме

Чтобы ответить на вопрос, каким образом происходит обложение налогом выходного пособия при освобождении от должности, следует рассмотреть моменты, при которых такая выплата начисляется:

- ликвидация организации или сокращение штатной численности;

- призыв сотрудника к военной или альтернативной службе;

- по медицинским показаниям работник не может выполнять обязанности на занимаемой должности и отказывается от перевода на другую работу, или невозможность предоставления ему другой должности на данном предприятии со стороны работодателя;

- несогласие трудящегося с введением изменений в трудовой договор;

- недееспособность сотрудника;

- прекращение договорных обязательств, связанных с независимыми от него причинами.

С учетом того, что рассматриваемый вид выплаты – не что иное, как компенсация за потерю рабочего места, исчисление НДФЛ проводится в льготном режиме. Его суть состоит в том, что налоговый взнос производится только с суммы, превышающей установленный лимит:

- если выходное пособие при увольнении превышает размер среднемесячной зарплаты за 3 месяца (абзац 1, 6, 8 пункта 3 ст.217 НК РФ) в большинстве регионов России;

- для работающих на Крайнем Севере, если размер пособия больше суммы заработка за 6 месяцев.

НДФЛ не начисляется:

- при увольнении руководителя в связи с полной ликвидацией организации, если размер пособия не выше 3-месячного заработка;

- при увольнении заместителей руководителя и главбуха (на тех же условиях);

- если сотрудник увольняется по соглашению сторон, а выплата пособия прописана в трудовом договоре, и ее размер менее, чем зарплата за 3 месяца (или полгода для Крайнего Севера).

Однако если работника увольняют за совершенные им нарушения, к выплатам применяется исчисление НДФЛ. При этом руководитель должен иметь документальное подтверждение факта неблаговидного поступка сотрудника.

При сокращении штата человеку выдается пособие, как компенсация за потерю рабочего места, с этой суммы налог не вычитывается. Кроме того, если после сокращения безработный так и не смог трудоустроиться, он вправе претендовать на продолжение выплаты пособия без налогообложения в течение 2 месяцев. Для получения такой выплаты ему необходимо зарегистрироваться в службе занятости, которая может обеспечить его новым местом работы. Если этого не произошло, он может рассчитывать на упомянутую 2-месячную выплату.

На этом видео идет речь о налогообложении выходного пособия, выдаваемого при увольнении по собственному желанию или из-за сокращения штата.

Надо ли удерживать НДФЛ с выходного пособия фиксированной суммой

Иногда стороны трудового договора считают целесообразным отдельно оговорить условия его прекращения, в том числе и величину пособия. Работодатель и работник вправе установить ее в твердой сумме. В этом случае применяется описанный выше обычный порядок. Налог начисляется только на сумму разницы между выплатой и трехмесячным окладом.

Фиксированная выплата при увольнении заслуживает внимания в связи с вопросами по поводу отнесения ее к статье затрат.

Согласно п. 9 ст. 255 НК РФ, пособия, которые заранее предусматривались разделом трудового договора, входят в состав расходов, направленных на оплату труда. Здесь есть свои ограничения.

П. 14 Обзора судебной практики Верховного суда Российской Федерации № 4 (2016), утв. Президиумом Верховного суда РФ 20.12.2016, предусматривает особенности.

Работодателю следует оценивать размер подлежащего выплате пособия. Его нужно сравнить с применяемым обычно размером подобной выплаты (3 или 6 величин среднемесячного оклада). Если разница окажется значительной, ее нужно обосновать.

Причиной большого размера пособия могут стать длительный срок работы в организации, достижения работника, его вклад в экономический рост предприятия.

Если налоговый орган сочтет подобный платеж необоснованным, то он может быть отнесен к категории расходов на личное обеспечение. В этом случае сумма расходов не будет влиять на размер налогооблагаемой базы при расчете налога на прибыль.

Эти моменты подробно рассмотрены Верховным судом РФ при рассмотрении дел №№ А40-171348/2016, А40-213762/2014, А40-94960/2015 (определения от 20.02.2018 № 305-КГ17-15790, от 27.03.2017 № 305-КГ16-18369, от 23.09.2016 № 305-КГ16-5939, соответственно).

НДФЛ с выходного пособия: как рассчитать

Величина НДФЛ исчисляется довольно легко: сумма налогооблагаемой базы умножается на ставку налога. Если различные виды доходов подлежат расчету по своим ставкам, каждое начисление производится отдельно, затем произведения суммируются.

Обратите внимание! При увольнении расчет налога на доходы несложен, он будет представлять собой 13% от разницы между пособием и трехкратно (для Севера – шестикратно) взятым окладом. Более понятно это положение при его применении на практике

Рассмотрим ситуацию. В г. Краснодаре компания проводит сокращение штатов. В результате увольняется главный менеджер Васнецова Н. Н

Более понятно это положение при его применении на практике. Рассмотрим ситуацию. В г. Краснодаре компания проводит сокращение штатов. В результате увольняется главный менеджер Васнецова Н. Н.

Оформляя трудовые отношения, стороны включили в документ пункт, согласно которому при увольнении планировалась выплата пособия в 150 000 руб. Оклад Васнецовой Н. Н. из расчета за последний год в среднем составляет 35 000 руб.

Рассчитаем не облагаемую налогом величину дохода: 35 000 × 3 = 105 000 руб.

Разница между нею и суммой, подлежащей выплате, составляет 150 000 – 105 000 руб. = 45 000 руб.

Эта сумма становится базой для расчета НДФЛ. Расчет таков: 45 000 × 13% = 5 850 руб.

Поскольку налог удерживается работодателем, выходное пособие будет уменьшено на эту величину.

150 000 – 5850 = 144 150 руб.

Выплачивая пособие, работодатель вычитает из него сумму налога. Его необходимо перечислить в бюджет не позднее следующего рабочего дня. Для абсолютного большинства субъектов Федерации приведенный выше расчет представляет собой образец.

Исключение представляют собой места, отнесенные к территории Крайнего Севера. Там для расчета не облагаемой налогом выплаты используется не трехмесячный, а шестимесячный оклад гражданина из расчета за истекший год.

Дальнейшие действия аналогичны описанным.

Страхвзносы на выходное пособие при сокращении

Выходное пособие при сокращении штатных единиц не облагается страхвзносами в пределах лимита, установленного законодательством РФ, а именно в пределах среднемесячного заработка за каждый месяц после расторжения договора. Соответственно, если компания выплачивает такое пособие на основании ТК РФ и не превышает величину среднемесячного заработка, то она не должна начислять и уплачивать страхвзносы по нему.

Согласно данному моменту страхвзносы на выходное пособие необходимо будет начислить в таких случаях:

- сумма выходного пособия, выплаченного в период поиска новой работы, превышает 3-кратную величину средней зарплаты за месяц. Расчет страхвзносов осуществляется с суммы превышения;

- данное правило распространяется и в части компенсаций, выплаченных директорам, их замам и главбухам. Страхвзносы надо рассчитывать на часть пособий, превышающую их 3-кратный среднемесячный размер;

- для Крайнего Севера и иных приравненных к нему районов размер пособия увеличен в два раза. Согласно этому нюансу страхвзносы необходимо начислять на часть выходных пособий, превышающую их 6-кратный среднемесячный размер.

В соответствии с Письмом Минтруда РФ от 05.05.2016 г. № 17-4/В-188 компенсации уволенным сотрудникам в пределах установленного лимита не должны облагаться страховыми взносами. При этом не нужно ориентироваться на основание увольнения работников.

В связи с передачей страховых взносов в администрирование ФНС нормы необлагаемых взносов не изменены, но теперь они регулируются положениями ст. 422 НК РФ.

Как облагаются НДФЛ выплаты выходных пособий, не указанные в ТК РФ

Иногда бухгалтер может сомневаться, к какому разряду отнести получаемые увольняемым гражданином суммы. Вопросы наиболее часто касаются ухода граждан с работы на пенсию. Также затруднителен момент, когда стороны расторгают договор по взаимному добровольному соглашению.

Внимание!

Абз. 1 п. 3 ст. 217 НК РФ предписывает руководствоваться перечисленными ранее ограничениями в применении НДФЛ по отношению к денежным выплатам, введенным законами любого уровня.

Ч. 4 ст. 178 ТК РФ дает возможность предоставлять уходящим сотрудникам дополнительные пособия при условии, что основание закреплено в ранее подписанном сторонами договоре (локальном коллективном акте организации).

К этим платежам применим точно такой же порядок, как и к перечисленным в ст. 217 НК РФ. Их статус приравнен к установленным законом.

Важно! Если причина разрыва трудовых отношений – взаимное соглашение, выплата пособия увольняемому может предусматриваться отдельным документом (доп. соглашением), который станет обязательной составляющей трудового договора (ст

57 ТК РФ).

П. 3 ст. 217 НК РФ, предписывающий рассчитывать разницу между лимитом и пособием для вычисления налога, применяется к увольнению по любым основаниям. Это положение закреплено письмом ФНС России от 25.05.2017 № БС-4-11/9933.

Учитывая такой порядок, при уходе гражданина на пенсию или достижении соглашения с работодателем об окончании трудовых правоотношений НДФЛ применяется только к разнице с установленным лимитом.

Дополнительно рекомендуется изучить письма Министерства финансов РФ от 12.02.2018 № 03-04-06/8420, от 28.02.2017 № 03-04-06/11087 и ФНС РФ от 25.05.2017 № БС-4-11/9933. Также этот вопрос рассматривался Верховным судом РФ (определение от 16.06.2017 № 307-КГ16-19781).

Итак, независимо от причин ухода с работы пособие, не превышающее три оклада (для Севера – шесть окладов), налогообложению не подлежит.

Если сумма окажется больше, НДФЛ начислят лишь с суммы превышения.

При увольнении важно проследить за соблюдением сроков. Работодатель, выплачивая работнику выходное пособие, обязан удержать с него налог

Следующий этап – его перечисление в бюджет. Это должно произойти не позже следующего за фактической выплатой дня (пп. 4, 6 ст. 226 НК РФ).

Выплаты при увольнении по соглашению сторон.

НДФЛ: что и как облагается?

Читайте по теме: Окончательный расчет выплат при увольнении по соглашению сторон. Пример расчета выходного пособия

Из-за ряда судебных постановлений, по которым работодателя оштрафовали за не удержание НДФЛ с компенсационной выплаты уволившегося, возникли противоречия в вопросе. Однако, в вопросе нужно опираться не только на судебную практику, но и на позицию Министерства финансов России, Трудовой и Налоговый кодексы. Так, согласно 210-ой статье НК РФ, все доходы физического лица облагаются НДФЛ. А в 217-ой статье кодекса перечислены конкретные доходы, не подлежащие обложению. В 3-ем пункте статьи в 8-ой абзаце указано, что не облагаются подоходным налогом все виды компенсационных выплат при увольнении, кроме:

- компенсационная выплата руководителю, его заместителю, главному бухгалтеру;

- выходного пособия;

- среднего месячного заработка,

- в той части, которая превышает средний месячный заработок в 3 раза (в 6 раз — для жителей и работников Крайнего Севера).

Это значит, что, если по соглашению сторон при увольнении определены какие-либо денежные выплаты, превышающий размер среднего месячного заработка в 3 или 6 раз, то эта разница облагается по общему порядку налогообложения.

Министерство финансов дало разъяснения в нескольких письмах по этому вопросу, а в последствии ФНС России направила письмо от 13.09.2012 N АС-4-3/15293@ в региональные и местные органы налоговой службы для единства методологии обложения.

Важно — это разъяснение не касается вопроса с выплатой компенсации за неиспользованный отпуск. Компенсация за отпуск подлежит обложению по стандартному порядку.

Что нужно знать при подготовке справки 2-НДФЛ:

- те денежные выплаты, которые не облагаются, не вносятся в справку с кодом вычета, поскольку не предусмотрены среди вычетов НДФЛ;

- если же эти суммы превышают в 3 или 6 раз размер среднего месячного дохода, то эта разница указывается в справке с кодом дохода 4800.

Что нужно знать при определении базы по налогу на прибыль:

- выплаченные компенсационные суммы и выходное пособие при увольнении сотрудника учитываются в финансовом результате в виде расходов на оплату труда;

- эти суммы должны быть указаны в письменном документе — соглашении к трудовому договору, в коллективном или трудовом контракте, или в соглашении об увольнении;

- суммы выплат и причины увольнения должны быть экономически обоснованными.

В случае возникновения у налоговой инспекции сомнений в экономической выгоде увольнения и уплаты крупного пособия или компенсации, работодатель должен иметь четкое обоснование своих действий, – к примеру, потребность в сотруднике с более высокой квалификацией.

Таким образом, денежные выплаты при увольнении, кроме компенсации за отпуск, не облагаются подоходным налогом, если меньше трехкратного среднего месячного заработка.

Кто обязан производить исчисление, удержание и уплату НДФЛ

Важно! Ст. 226 НК РФ называет в качестве налоговых агентов, обязанных рассчитывать НДФЛ работников и перечислять его в бюджет, такие категории лиц:

- юридические лица, созданные и действующие согласно российскому законодательству;

- граждане, получившие статус индивидуальных предпринимателей. Эта категория также уплачивает налог за себя, если этого требует закон;

- имеющие частную практику нотариусы;

- ведущие индивидуальную деятельность адвокаты. Их работа осуществляется в форме адвокатского кабинета или юридической консультации;

- находящиеся на территории России филиалы и другие отделения иностранных фирм.

Как налоговый агент выступает работодатель, которого закон обязывает начислять сумму налога на доходы сотрудников и удерживать ее. Сам работник освобожден от такой необходимости.

Налогообложение выходного пособия в 2019 году

Обязанность работодатель удерживать подоходный налог в размере 13 процентов с доходов своих сотрудников, а также исправно отчислять за них страховые взносы на пенсионное, медицинское, социальное страхование.

Выходное пособие — это та выплата, которая подлежит налогообложению в особом порядке. В каких случаях и в каком размере выплачивается выходное пособие?

Согласно налоговому законодательству, не нужно удерживать НДФЛ и начислять страховые взносы с той части выходного пособия, которая не превышает лимит в размере трех месячных заработков (шести для работающих в районах Крайнего Севера).

Если работодатель по своей инициативе выплачивает работнику средства, превышающие данный лимит, то с сумму сверх норматива нужно обложить всеми положенными налогами:

- удержать 13% НДФЛ;

- начислить 30% страховых взносов.

Первый вид налоговой нагрузки ложится на плечи работника, второй — полностью уплачивается из средств работодателя.

Облагается ли подоходным налогом?

Правило налогообложения выходного пособия НДФЛ содержится в , где перечислены те виды доходов трудящегося гражданина, с которых не нужно удерживать налог.

В списке данного пункта сказано о том, что выходное пособие в пределах трех среднемесячных заработков не облагается никакими налогами, в том числе и подоходным. Если работник трудится в РКС, то необлагаемая сумма увеличивается до шести заработков.

Данный лимит — это та максимальная сумма выплаты, которую работодатель обязан выплатить сотруднику при определенных основаниях для увольнения (сокращение, ликвидация). Организация не должна платить выходное пособие в большем размере. Однако внутренние локальные акты компании или соглашение об увольнении могут предусматривать повышенную выплату.

В такое случае вся сумма пособия, превышающая лимит, подлежит обложению НДФЛ.

Начисляются ли взносы?

Страховые отчисления производит работодатель с доходов работников, начисляя сверху суммы дохода величину взноса по установленным тарифным ставкам.

Существует ряд выплат, которые не подлежат налогообложению. Выходное пособие, назначаемое трудящемуся при расторжении трудового договора по отдельным основаниям, относится к виду выплат, с которым взносы начисляются по особым правилам.

Часть выходного пособия, не превышающая трехкратного (шестикратного для РКС) заработка за месяц, не подлежит обложению.

Если размер выплаты превосходит данный норматив, то вся превышающая сумма подлежит налогообложению.

Данные правила прописаны в п. 2 ст.422 НК РФ, где перечислены виды выплат, освобождаемых от страховых начислений.

Необходимо начислить взносы по следующим ставкам:

- 22% — на пенсионное обеспечение;

- 5,1% — на медицинское;

- 2,9% — на социальное;

- от 0,2% — на травматизм.

Сроки уплаты

Все виды налогов, уплачиваемых с доходов работников, подлежат перечислению в налоговый орган. Это правило касается и страховых взносов и НДФЛ.

Сроки уплаты различаются.

Перечислить подоходный налог нужно в срок, указанный в — не позднее следующего дня за моментом выплаты дохода. Выходное пособие за первый месяц нужно выплатить в день увольнения (последний трудовой день), значит, перечисление налога нужно произвести на следующий день после расторжения трудового договора.

Перечислить страховые взносы нужно в срок, установленный в ст.431 НК РФ — не позднее 15-го числа следующего месяца после месяца выплаты выходного пособия.

Какие выплаты положены?

Основание в виде прекращения трудовых отношений по соглашению сторон прописано ст.78 ТК РФ. Данная процедура может быть инициирована в любое время, как трудящимся, так и руководством компании работодателя.

В трудовой книжке уволенного запись вносится со ссылкой на п.1 ст.77 ТК РФ.

Основные условия увольнения прописываются в двустороннем соглашении, заключаемом между сторонами. Этот же документ может определять дополнительные выплаты сотруднику в связи с расторжением договора.

В общем случае работник может получить:

- зарплату за выработанное время на дату увольнения;

- компенсацию за отпускные дни, не использованные в ходе работы;

- выходное пособие, если есть об этом договоренность.

Первые два вида выплат являются обязательными, их получает каждый уволенный, независимо от основания. Что касается последнего вида компенсации, которую часто называют выходным пособием, то положена она не всегда и не всем.

Выплата отступных при расторжении трудовых отношений: законодательные основы

Отступные при увольнении по соглашению – это самостоятельный вид компенсации увольняемому сотруднику по трудовому праву.

Законодательное регулирование этой выплаты крайне скудно.

ТК вообще содержит всего одну статью об увольнении по соглашению.

Более детальное регулирование может быть расписано в коллективном договоре, если таковой заключен между компанией и коллективом.

Возможно закрепление правил предоставления выходного пособия в других локальных документах компании, к примеру, в положении о компенсациях.

Наконец, при оформлении трудового контракта персонально с каждым сотрудником может быть внесен пункт о компенсации при его расторжении по соглашению.

Обычно такие положения попадают в договор с руководителем или другим работником, находящимся на высокой должности, который легко может потерять работу при смене собственника корпорации.

Состав и размеры выплат не оговорены в законе. Эти выплаты не стоит путать с другими средствами, которые увольняемый получает при окончательном расчете, а именно:

- с зарплатой за истекший период;

- с отпускными за дни отпуска, которые он не успел отгулять.

Обе эти суммы работник получает в силу законодательства, а рассматриваемая нами выплата полагается увольняемому только на основе договора.

Важно! Право на выходное пособие и его размер для случая разрыва отношений по соглашению не закреплены в законе. Выплата регулируется договором между сторонами.