Способы и сроки её подачи

Отчет по форме 4-ФСС ограничен сроком подачи, его предоставление производится каждый квартал с нарастающим итогом (первые 3 месяца года, полугодие, 9 месяцев и год). Сдавать документ можно на бумажном носителе или в электронной форме.

В бумажном варианте:

- за I квартал — c 1 по 20 апреля;

- за II квартал (полугодие) — с 1 по 20 июля;

- за III квартал (девять месяцев) — с 1 по 20 октября;

- за год — 1 по 20 января.

В электронном виде:

- за I квартал — с 1 по 25 апреля;

- за II квартал (полугодие) — 1 по 25 июля;

- за III квартал (девять месяцев) — 1 по 25 октября;

- за год — 1 по 25 января.

Подать отчет по форме 4 Фонда социального страхования можно тремя способами:

- Самостоятельное обращение в Фонд социального страхования по месту регистрации. Это один из самых удобных способов предоставления отчета, так как при возникновении спорных вопросов, их можно решить прямо на месте. А также будет возможность получить документ с подписью и печатью налогового инспектора.

- По электронным каналам. Для того, чтобы этот способ предоставления формы 4-ФСС отчетности стал возможен, необходимо подписать договор с одним из отделений Фонда социального страхования, после чего ФСС отправит сотрудника для настройки необходимых программ. Основное преимущество данного способа в том, что отчет можно отправить онлайн в любое удобное время. Однако у данного способа есть и отрицательные стороны. Иногда бывает, что в электронных каналах происходят сбои, и отправленные отчеты в ФСС доходят с ошибками и задержками, хотя отправляются вовремя и в корректном виде.

- По электронной почте. Этот способ отчетности лучше всего подойдет для организаций с нулевой отчетностью. Главным негативным фактором в этом методе отправления формы отчетности является то, что оператор ФСС при обработке документа может допустить ошибки, а также возможен сбой в системе работы связи.

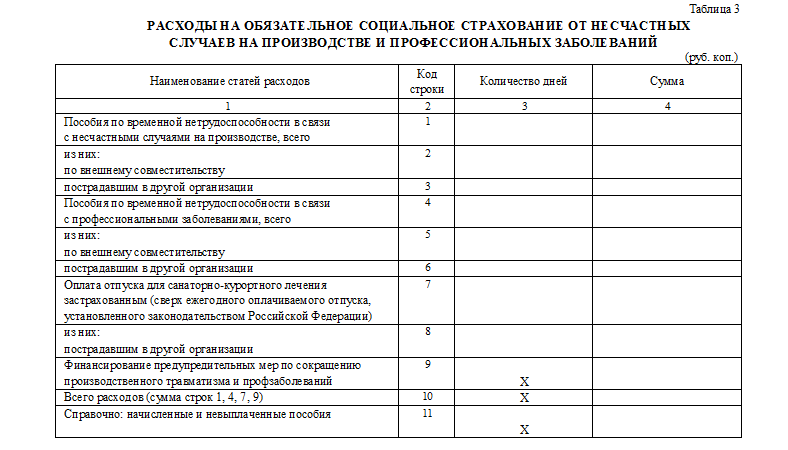

Таблица 3: считаем расходы на травматизм и профзаболевания

В Таблице 3 детализируются данные по следующим расходам работодателя:

- по выплаченным больничным в связи с нечастными случаями и профзаболеваниями;

- по оплаченным отпускам для санаторно-культурного лечения сотрудника (сверх ежегодного оплачиваемого отпуска);

- по суммам, направленным на предупредительные мероприятия по сокращению производственного травматизма и профзаболеваний.

Ниже на рисунке вы найдете рекомендации по заполнению отдельных строк и граф Таблицы 3:

- Показатели в графах 3 и 4 рассчитываются с начала года;

- Данные для заполнения строк 1─9 должны подтверждаться данными учета и банковскими выписками;

- Показатель строки 10 (сумма строк 1,4,7 и 9) должен совпасть с суммой в строке 15 Таблицы 2;

- По строке 11 на основании больничных листов и данных учета справочно отражается сумма начисленных и невыплаченных пособий, кроме пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен срок выплаты

Образец оформления

Допустим, что общество с ограниченной ответственностью «Гуру» (ООО «Гуру») зарегистрировано в Москве. В нем числится 3 сотрудника (вместе с руководителем). При этом один из работников имеет инвалидность II группы. Все сотрудники – граждане РФ. За 1-й квартал 2018 года их число не менялось.

За 1 квартал 2018 года сотрудникам ООО «Гуру» начислены выплаты, подлежащие обложению взносами на травматизм:

| Период | Облагаемые выплаты, начисленные работникам (руб. коп.) | ||

| без учета выплат в пользу работающего инвалида | выплаты инвалиду | Всего, с учетом выплат инвалиду | |

| Январь | 65 000,00 | 32 000,00 | 97 000,00 |

| Февраль | 65 000,00 | 32 000,00 | 97 000,00 |

| Март | 65 000,00 | 32 000,00 | 97 000,00 |

| Итого за I квартал 2018 года | 195 000,00 | 96 000,00 | 291 000,00 |

Иные выплаты за I квартал 2018 года общество не начисляло.

ООО применяет общий тариф по взносам без скидок и надбавок в размере 0,50%.

В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,30% (60% от 0,50%).

За I квартал 2018 года общество начислило по нему следующие суммы взносов на травматизм:

| Период | Начисленные взносы на травматизм (руб. коп.) |

| Январь | 421,00 ((65 000,00 × 0,50% ) + (32 000,00 × 0,30%)) |

| Февраль | 421,00 |

| Март | 421,00 |

| Итого за I квартал 2018 года | 1263,00 |

На начало I квартала 2018 года у ООО «Гуру» нет задолженности перед территориальным ФСС и наоборот.

Далее показан пример заполнения Таблицы 2 4-ФСС в описанной ситуации:

Как видно в строке 19, по итогам I квартала 2018 года у организации есть задолженность по взносам в сумме 421,00 рубля. Это отчисления за март 2018 года, срок уплаты которых наступает только в апреле 2018 года.

Также см. «4-ФСС за 1 квартал 2018 года: бланк, срок сдачи и образец заполнения».

Когда заполнить Таблицу 4 если ФСС не признает травму страховым случаем

Сведения в Таблице 4 отражаются в том периоде, в котором ФСС провел экспертизу страхового случая. Правила и нюансы ее проведения описаны в письмах ФСС:

- от 03.07.2001 № 02-18/07-4808 «О направлении Методических рекомендаций о порядке назначения и проведения исполнительными органами ФСС РФ экспертизы страхового случая»;

- от 29.04.2005 № 02-18/06-3810 «О направлении обзора по вопросам экспертизы страховых случаев в связи с профессиональным заболеванием».

ФСС не всегда признает полученную сотрудником травму страховым случаем. И за выяснением истины приходится идти в суд. Одно из недавних подобных разбирательств касалось травмы сотрудницы, которая во время обеденного перерыва получила перелом, упав с лестницы. Созданная работодателем комиссия посчитала это несчастным случаем. ФСС признать этот случай страховым отказался, ссылаясь на то, что обеденный перерыв не включается в рабочее время.

Судьи поддержали работодателя и отметили, что время приема пищи, хоть и не считается рабочим временем, но в силу функционального назначения приравнивается к нему. Кроме того, сотрудница является застрахованным лицом и в момент получения травмы она находилась на территории работодателя. Таким образом, ФСС должен признать повреждение здоровья работницы страховым случаем (постановление АС Московского округа от 14.03.2019 по делу № А40-229308/2017).

В Таблице 4 отчета 4-ФСС эта травма будет отражена в том отчетном периоде, в котором ФСС оформит результаты экспертизы по проверке наступления страхового случая с учетом высказанной судьями позиции.

Отчетность в ФСС при ликвидации ООО или ИП

В случае ликвидации ООО или ИП необходимо подать расчет 4-ФСС в территориальный орган социального страхования по месту учета плательщика. Заполнение формы осуществляется на основании сведений бухгалтерского учета плательщика о страховых взносах за период с 1 января текущего года (или со дня регистрации, если плательщик зарегистрирован в текущем году) по день подачи ведомости.

ВАЖНО! Ведомость представляется в ФСС до дня подачи заявления о ликвидации в ИФНС. Например, если ликвидационное заявление планируется подать в налоговую 12.10.2016, то в ФСС необходимо отчитаться до 11.10.2016

Уплату взносов необходимо осуществить в течение 15 дней после сдачи ведомости (ст. 15 закона «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС» от 24.07.2009 № 212-ФЗ).

Расчет отправляется в электронной форме по телекоммуникационным каналам связи, если среднесписочная численность работников превышает 25 человек. Если в компании трудится 25 сотрудников и менее, ведомость можно сдать на бумаге.

О том, как сдать электронную отчетность, читайте в статье «Как сдать электронную отчетность в ФСС (нюансы)?».

Графа 3

Особое внимание в Таблице 5 4-ФСС к графе 3

В ней показывают общее число рабочих мест у данного страхователя, которым нужна спецоценка (не важно, проводилась она ранее или нет). В идеале оно должно совпадать с количеством персонала

Но на практике может разниться как в большую, так и меньшую сторону (к примеру, посменная работа на одной позиции). В этом нет ничего страшного

В идеале оно должно совпадать с количеством персонала. Но на практике может разниться как в большую, так и меньшую сторону (к примеру, посменная работа на одной позиции). В этом нет ничего страшного.

Если предприятие не проводило спецоценку трудовых условий, в графах 4 – 6 Таблицы 5 расчета 4-ФСС укажите «0».

В итоге заполнение Таблицы 5 4-ФСС будет разниться в зависимости от того, имела место в 2016 году спецоценка трудовых условий либо нет.

Промежуточный отчет в ФСС

Форма 4-ФСС — это федеральная форма, специально предназначенная для плательщиков страховых взносов, осуществляющих выплаты и другие виды вознаграждений физическим лицам.

Расчет ФСС 2018 образец за 1 квартал, полугодие, 9 месяцев, год

Составляется отчет по данной форме ежеквартально, срок сдачи — не позднее пятнадцатого числа месяца, следующего за истекшим отчетным периодом. До окончания квартала страхователь может заполнить и сдать в орган ФСС по месту регистрации промежуточную ведомость 4-ФСС.

Заполнить промежуточную 4-ФСС потребуется всем индивидуальным предпринимателям (кроме тех, кто работает единолично), а также всем организациям и предприятиям, независимо от формы собственности. Заполнять отчет можно как вручную, так и с применением средств вычислительной техники.

Быстрая навигация по статье

Раздел №1

В разделе №1 страхователь должен отразить такие сведения, как:

- Среднесписочная численность работников.

- Общее количество сотрудников женского пола.

- Сумма начислений по единому социальному налогу.

- Расходы по ОСС.

- Сумма задолженности ФСС перед страхователем, возникшая вследствие переплаты ЕСН.

- Общая сумма штрафов и пеней, уплаченных страхователем.

Раздел №2

Заполнять раздел №2 нужно только тем страхователям, которые применяют специальные режимы налогообложения. При составлении отчета в данном случае указывается:

- Шифр страхователя.

- Сумма денежных средств, полученных от ФСС.

- Сумма задолженности за ФСС.

- Расходы на пособия по временной нетрудоспособности.

- Общая сумма расходов, связанных с выплатой пособий по беременности, родам и уходу за ребенком.

Страхователю, который сочетает общий режим налогообложения с уплатой ЕНВД, заполнять разделы №1 и №2 следует на основании данных раздельного учета применительно к соответствующим видам деятельности.

Порядок формирования данного отчета:

1. Открыть пункт меню Отчеты / Отчеты по страховым взносам / Форма 4-ФСС.

2. В условиях подготовки отчета указать необходимые сведения:

2.1. Отчет на возмещение средств формируется на всех действующих работников организации с начала текущего года. Поэтому в пункте «Выбор лиц» нужно выбрать один из вариантов

- 2.1.1. позиция «Только отмеченных» выбирает из списка лиц, отмеченных жирным шрифтом. Напоминаем, что отметить физических лиц в списке можно клавишей Insert;2.1.2. позиция «Всех» соберет в отчете всех лиц, занесенных в список независимо от любых отметок;

2.2. Установите «Период отчета». Промежуток должен быть отмечен с 1 месяца по месяц, в котором подаете отчет с суммами на возмещение. Например, с 1 по 7, с 1 по 4;

2.3. Укажите вариант формирования «Налогов ФСС»:

4-ФСС таблица 5: правила заполнения строки 1

Для показателей, полученных в результате аттестации или спецоценки, отводится строка 1 таблицы 5 в 4-ФСС. Как заполнять в 2017 году данную строку:

Все показатели таблицы 5 отражаются по состоянию на 01.01.2017 г. Если спецоценка проведена в 2017 г., данные о ней будет содержать таблица 5 отчета 4-ФСС, только начиная с отчетности за 1 квартал 2018 г.

Графа 3 – общее число рабочих мест, которые подлежат спецоценке условий труда. Этот показатель заполняется работодателем, даже если оценка не проводилась

Обратите внимание, что количество рабочих мест в таблице 5 графе 3 4-ФСС не всегда равно численности работников – на одном месте могут трудиться несколько сотрудников, но в разные дни, или смены.

Графы 4-6 строки 1 отражают количество рабочих мест, если по ним была проведена спецоценка, или аттестация условий труда до 01.01.2017 г. Если оценка не проводилась, в графах 4-6 указывается «0».

Графы 7 и 8 по строке 1 не заполняются.

Сроки подачи в ФСС

Форму предоставляют 4 раза в год:

Отчетный период | Срок предоставления | |

на бумажном носителе | в электронном виде | |

| год | не позднее 22 января | не позднее 25 января |

| I квартал | до 20 апреля | до 25 апреля |

| полугодие | не позднее 20 июля | не позже 25 июля |

| 9 месяцев | до 20 октября | до 25 октября |

За подачу позднее установленного периода налагается штраф согласно статье 26 Закона № 125–ФЗ от 24.07.1998 г. Размер санкции 5 % от общей суммы страховых взносов, начисленных за последний квартал отчетного периода. Штраф рассчитывают за каждый месяц просрочки, включая неполный. Для суммы взыскания минимальный размер — 1 000 рублей и максимальный — не более 30 % от общей суммы взносов.

Таблица 1.1: кто и как заполняет

Таблицу 1.1 заполняют те страхователи, которые в отчетном периоде направляли своих сотрудников временно в другие компании или к ИП по договору о предоставлении труда персонала. По таким сотрудникам страховые взносы уплачиваются исходя из страхового тарифа, определяемого по ОКВЭД принимающей стороны, а также из надбавок и скидок к страховому тарифу, устанавливаемых с учетом результатов спецоценки.

В Таблице 1.1 нужно заполнить столько строк, скольким компаниям и ИП вы направляли своих сотрудников.

Графы 2, 3 (регистрационный номер и ИНН принимающей организации) заполняются на основании копии уведомления, выданного территориальным органом ФСС принимающей организации при ее регистрации и копии уведомления о постановке на учет в налоговом органе.

ОКВЭД принимающей стороны (графа 4) берется из копии документа о коде вида экономической деятельности, полученной от принимающей стороны.

Графы 5─13 заполняются по данным учета. Данные о страховом тарифе принимающей стороны (графа 14) берутся из копии документа, подтверждающего тариф принимающей стороны. Сведения о скидках или надбавках к страховому тарифу (строка 15) ─ из копии решения ФСС об установлении (отказе в установлении) скидки или надбавки принимающей стороны.

Нюансы заполнения промежуточного отчета в ФСС

Так как отчет заполняют, не дожидаясь окончания квартала, при заполнении будет отличаться:

- Дата в отчете будет указана та, на которую были произведены выплаты. Если отчет составляется, к примеру, на 10 декабря, значит, и дата будет указываться 10 декабря.

- Поле, предназначенное для проставления отчётного периода (4 ячейки, разделённые на пары). При заполнении обычного отчета цифры указываются в первой паре, а при заполнении промежуточного — во второй паре. При нумерации второй пары ячеек сразу становится понятно, что отчетность промежуточная.

- Во время заполнения таблиц формы, которые предусматривают отражение сведений помесячно в обычной отчетности, в промежуточной заполняются данные или по одному месяцу, или по двум. По тем месяцам, в которые были внесены дополнительные страховые взносы.

В остальном заполнение документа не меняется.

Таким образом, отчет, называемый промежуточным, нужен, прежде всего, работодателю. Заполнив все по правилам, можно потребовать от соц. страха возмещение на переплату по взносам.

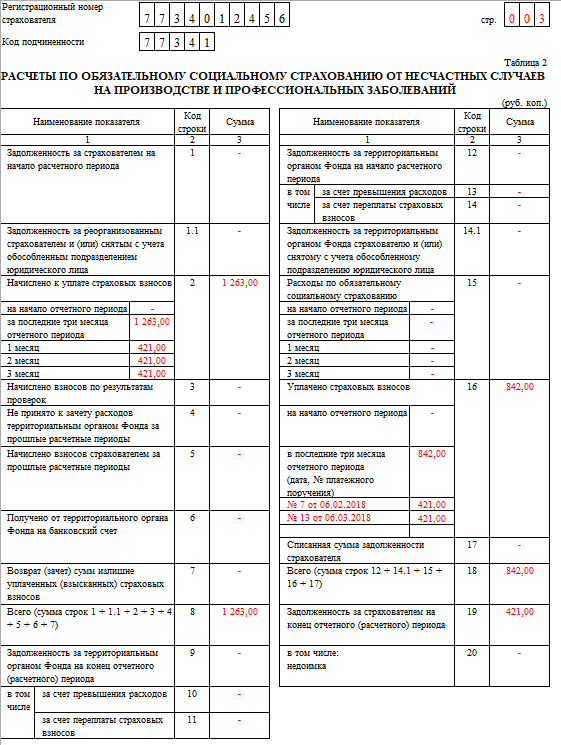

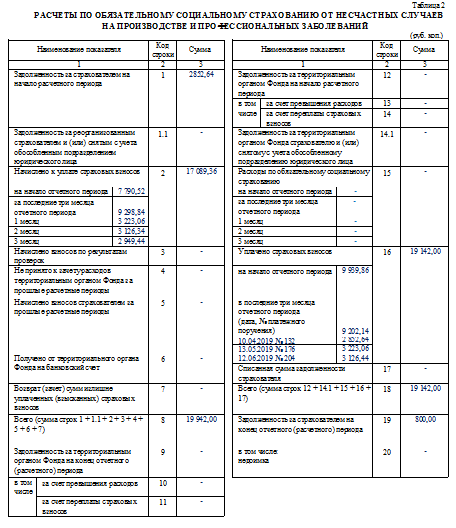

Таблица 2: сводим воедино расчеты по взносам на травматизм

Таблица предназначена для отражения расчетов с ФСС. Она состоит из 20 строк, которые нужно заполнить суммовыми показателями. Все данные указываются в рублях и копейках:

Откуда взять данные для заполнения строк, смотрите в таблице:

| Номер строки | Откуда взять показатель | |

| 1 | Долг страхователя перед ФСС на 01.01.2019 | Из строки 19 расчета 4-ФСС за 2018 год |

| 1.1 | Долг, перешедший к правопреемнику от реорганизованного страхователя/ Задолженность снятого с учета обособленного подразделения | Из данных учета |

| 2 | Начисленные страховые взносы: – на 01.01.2019; – в том числе за апрель─июнь; | Из данных учета |

| 3 | Сумма страховых взносов, начисленных по актам выездных и камеральных проверок | Из актов камеральных и выездных проверок, требования об уплате недоимки |

| 4 | Суммы не принятых к зачету расходов за прошлые расчетные периоды по актам камеральных и выездных проверок | Из актов проверок |

| 5 | Сумма взносов, доначисленных самим страхователем за прошлые периоды | Из справки-расчета и данных учета |

| 6 | Суммы, полученные на возмещение расходов, которые превышают начисленные взносы | По выпискам банка |

| 7 | Суммы, полученные в виде возврата (зачета) излишне уплаченных (взысканных) взносов | Из сообщения о возврате (зачете), выписки банка |

| 8 | Сумма строк 1─7 | Определяется подсчетом |

| 9─11 | Задолженность ФСС на 30.06.2019, в том числе: – на сумму превышения расходов на травматизм над суммой взносов; – на сумму излишне уплаченных взносов | По данным учета |

| 12─14 | Задолженность ФСС на 01.01.2019, в том числе; – на сумму превышения расходов на травматизм над суммой взносов; – на сумму излишне уплаченных взносов | Из строк 9─11 расчета 4-ФСС за 2018 год |

| 14.1 | Правопреемник отражает долг ФСС, перешедший к нему от реорганизованного страхователя. Также в этой строке отражается долг ФСС по снятым с учета обособленным подразделениям | По данным учета |

| 15 | Расходы по обязательному соцстрахованию нарастающим итогом с 01.01.2019 по 30.06.2019 с расшифровкой за апрель─июнь | Из банковских выписок |

| 16 | Суммы уплаченных страховых взносов с разбивкой за апрель─июнь | Из данных учета и выписок банка |

| 17 | Сумма списанной недоимки, которая числилась за страхователем, и не подлежащая взысканию по решению суда задолженность | Из данных учета и судебных решений |

| 18 | Сумма строк 12─17 (кроме 13─14) | Определяется суммированием |

| 19 | Долг страхователя на 30.06.2019 | Из данных учета |

| 20 | Из строки 19 сумма недоимки | Из данных учета |

Промежуточная 4 фсс для возмещения образец. Промежуточный отчет в ФСС — пример заполнения

Промежуточная документация отличается от годового отчета обязательностью подачи. Ее подготавливают по требованию руководства, контрагентов или банковского учреждения.

Промежуточного отчета в ФСС за 2017 год

Недавние изменения затронули промежуточные отчеты в ФСС в 2017 году. Для владельцев предприятий появились новые формы отчетной документации.

Изменились конечные сроки подачи бумаг, а страховые взносы перешли на контроль Фонда социального страхования. Во всех отчетах обязательно указываются уплаченные взносы по травматизму сотрудников предприятия.

В бумагах дополнительно указываются расходы на страхование, а все данные отображаются периодом за 3 месяца.

Новая форма

Промежуточный отчет 4 ФСС в 2017 году обязательно сдается в новой форме. За невыполнение этого требования не предусмотрено ответственности, но в налоговой службе просто не примут вашу документацию. Изменения вступили в силу уже с первого квартала текущего года. В Фонд теперь нужно сдавать только по травматическим взносам. Этот пункт старой формы находился во втором разделе.

Порядок заполнения отчета в ФСС

- Для каждой строки предусмотрена одна графа и один показатель. Если, исходя из полученных данных, показатель в строке равен нулю или не используется, то нужно поставить прочерк. Посмотреть детально это можно в образце промежуточного отчета в ФСС за 2017 год.Все формы расчета заполняются печатными буквами либо ручкой черного/синего цветов, либо принтером.Каждый страхователь обязан заполнить не только титульный лист, но и таблицы 1,2,5.Если при заполнении промежуточного отчета в ФСС 2017 года нет данных для таблицы 1.1, то графы таблиц 4 и 3 не предоставляются в налоговую инспекцию.Чтобы исправить ошибку, нужно перечеркнуть неправильный показатель, поставить верное значение и поставить подпись. Возле личной подписи обязательно нужно указать дату внесения изменений.

На тематических порталах можно найти десятки статей и образцов промежуточной отчетности в ФСС за 2017 год. Владельцы крупных компаний самостоятельно не ведут документацию, потому что этот рутинный процесс занимает слишком много времени и ресурсов.

Даже нескольких сотрудников не всегда достаточно для решения бухгалтерских задач. Поэтому предприниматели выбирают компанию «Финаби», которая предоставляет аутсорсинговые услуги. Сдача промежуточной отчетности в ФСС в 2017 году – это одно из направлений компании.

Специалисты подбирают правильную форму промежуточного отчета в ФСС 2017 года, самостоятельно готовят документы и передают их в налоговую.

Промежуточный отчет – это , он заполняется, когда страхователь-коммерсант произвел все страховые выплаты в большом объеме. К примеру, в фонд страхователь выплатил сразу несколько больничных листов или оплатил декретные. Общая сумма выплаченных взносов не должна превышать сумму, которая подлежит возмещению.

Если сумма больше, то деньги можно вернуть обратно из фонда досрочно, не дожидаясь отчетного периода. Все расходы, осуществленные в отчетном квартале, возмещаются на основании обычного квартала. В этом случае промежуточный отчет не нужен.

В социальное страхование подаётся обычный и промежуточный отчет по форме 4-ФСС. Его составляют, внося все данные по страховым выплатам. Бланк 4-ФСС со времени появления видоизменялся всего дважды:

- В первом полугодии 2016 года были внесены поправки (ФСС № 54 от февраля 2016 г.), и изменились правила заполнения.

- Во втором полугодии были внесены изменения на основании приказа соц. фонда № 260, поправки в правилах оформления и заполнения документа.

Поэтому если нужно заполнить промежуточный отчет во втором полугодии, необходимо использовать бланк с новой поправкой (№ 260). В 2017 году тоже ожидаются изменения в отчетном документе.

Что учесть при заполнении титульного листа

Установленный порядок заполнения 4-ФСС в 2020 году содержит ряд особенностей оформления титульного листа. Перечислим их:

- при заполнении юрлицом с ИНН из 10-ти знаков в первых (!) двух ячейках ставят нули (!), так как всего ячеек для этого реквизита предусмотрено 12;

- номер контактного телефона страхователя (правопреемника) либо его представителя можно привести городской или мобильный номер с кодом города или сотового оператора соответственно;

- цифры телефона для контактов помещают подряд в каждой (!) ячейке – без (!) тире и скобок;

- среднесписочную численность работников определите согласно указаниям приказа Росстата от 22.11.2017 № 772;

Также обратите внимание, что в верхней левой части каждого листа формы 4-ФСС есть два реквизита:

- рег. номер страхователя;

- код подчиненности.

В завершение расчет 4-ФСС подписывает глава компании. На титульном листе:

- указывают целиком его Ф.И.О.;

- ставят подпись;

- дату подписания;

- в поле «М.П.» – печать (если есть).

Также см. «4-ФСС: штрафы в 2020 году».

Заполнение Таблицы 2 формы 4-ФСС

Отчет может быть оформлен вручную или на компьютере. Если при заполнении страниц документа допущена ошибка, ее запрещено исправлять при помощи корректирующих средств, а все внесенные исправления должны заверяться подписью страхователя. В отчете обязательно должны присутствовать: титульный лист, таблицы 1, 2 и 5, остальные страницы заполняются при наличии данных.

Все страницы документа нумеруются, на листе с таблицей 2, как и на остальных листах, обязательно проставляется регистрационный номер страхователя с кодом подчиненности.

Заполнение таблицы 2 формы 4-ФСС необходимо для отражения сальдо расчетов с Фондом и исходных данных для его получения – начальной суммы задолженности, размеров текущих страховых начислений и платежей, величины социальных пособий.

Все вносимые числовые показатели в таблице должны соответствовать данным бухгалтерского учета работодателя. Суммы указывают в рублях с копейками. Если с прошлых периодов осталась незакрытая задолженность (перед ФСС или у фонда перед страхователем), эти цифры переносятся в текущий отчет (даже если в текущем отчетном интервале начислений по взносам не было и формируется нулевой отчет).

Далее рассмотрим на примере, как заполняется таблица 2 формы 4-ФСС.

Пример заполнения таблицы 2 4-ФСС

Алгоритм заполнения:

Долг предприятия перед Фондом социального страхования на начало года фиксируется в строке 1 – 1591 руб., что равно сумме по строке 19 отчета за предшествующий год (показатель не меняется в течение всего отчетного года).

В графе 2 приводится расшифровка начислений по страховым взносам с начала года – итог начислений с начала года до последнего квартала (строка «на начало отчетного периода»), ежемесячные начисления и общая их сумма за последний квартал (на начало 3 квартала начисления первого полугодия – 12 150 руб.; по 2025 руб. каждый месяц 3 квартала; всего за 3 квартал – 6075 руб.; всего начислено в 2019 г. – 18 225,00 руб.).

В строку 3 вводится сумма доначислений по акту проверки – в нашем случае фигурирует величина, равная 50 руб.

В строке 6 отражается сумма полученных работодателем средств от ФСС – поступления равны расходам на социальное пособие в размере 2700 руб.

В строке 8 показывается итог суммирования всех начислений по взносам, включая долг на начало года – 22 566 руб. (1591 + 18 225 + 50 + 2700).

Строки, отведенные под задолженность Фонда перед страхователем на начало отчетного интервала, будут пустыми (строки 12-14.1), т.к. такой задолженности не было.

Расходы по социальному страхованию в сумме 2700 руб. фиксируются в строке 15 и указывается в каком месяце последнего квартала произведена выплата (август – 2 месяц). Если страхователь участвует в пилотном проекте ФСС, строка 15 им не заполняется, т.к. выплаты производятся напрямую Фондом.

В графах строки 16 отражается расшифровка по суммам уплаченных взносов на начало 3 квартала (11 766 руб.), в целом за 3 квартал (6075 руб.) и по месяцам последнего квартала отчетного периода с указанием дат и номеров платежных поручений. Всего за 9 месяцев перечислено 17841 руб. взносов (11 766 + 6075).

В строке 18 суммируется итог расходов и платежей работодателя – 20541 руб. (2700 + 17 841).

Строка 19, показывающая задолженность предприятия по итогам взаиморасчетов страхователя и ФСС, равна 2025 руб. Это разность контрольных строк 8 и 18 (22566 – 20541,00), равная сумме взносов за сентябрь, которые будут перечислены в ФСС в октябре.

Когда таблица 2 4-ФСС заполнена, она заверяется подписью руководителя, проставляется дата заполнения документа.

Возмещение расходов ФСС с 2017 года

С 2017 года взносы на случай временной нетрудоспособности и материнства (ВНиМ) перешли под контроль ФНС, за ФСС остались только отчисления от несчастных случаев и профессиональных заболеваний (НСиПЗ). В связи со сменой администрирующих органов указанные взносы отражаются в разной отчетности:

- ВНиМ — в составе нового единого расчета по взносам в налоговую службу;

- НСиПЗ — по форме 4-ФСС в фонд соцстраха.

С 1 января 2017 года в ФСС подаются:

- заявление на возмещение в произвольной форме;

- справка-расчет, содержащая информацию о начисленных, возмещенных, уплаченных взносах на ВНиМ;

- копии подтверждающих расходы документов.

Эти формы разработаны в ФСС и приведены в Письме ФСС РФ от 07.12.2016 N 02-09-11/04-03-27029. Форматов для этих документов нет, поэтому формы подаются на бумаге. Форму 4-ФСС подавать не нужно, поскольку с 2017 года в ней нет сведений по больничным.

Обратите внимание: в отношении взносов на случай временной нетрудоспособности и материнства (ВНиМ) промежуточных отчетов в фонд соцстрахования сдавать не нужно. Если подать надо за период 2016 год и ранее, то сделать такой отчёте в Контур.Экстер можно следующим образом: при заполнении в реквизитах формы 4-ФСС нужно очистить поле «Отчетный период» и заполнить поле «Номер обращения за дотацией» нужным номером

Далее отчёт распечатывается и подается самостоятельно в Фонд

Если подать надо за период 2016 год и ранее, то сделать такой отчёте в Контур.Экстер можно следующим образом: при заполнении в реквизитах формы 4-ФСС нужно очистить поле «Отчетный период» и заполнить поле «Номер обращения за дотацией» нужным номером. Далее отчёт распечатывается и подается самостоятельно в Фонд.

Инструкция по заполнению промежуточного отчета

Если случилось так, что вы выплатили суммы в соц. страх намного больше начисленного единого тарифа, следует обратится за возмещением и составить промежуточный отчет.

Первым делом собирается необходимый пакет документов. Они должны подтверждать право на получение возмещения, все выписки, все перечисления (платежные документы) необходимо собрать.

Затем пишется заявление в социальный фонд с просьбой вернуть переплаченные деньги. Иногда страховщики требуют доказать обоснованность получения возмещения. Все платежные документы должны быть в наличии.

После того как все собрано, нужно приступить к заполнению отчета (промежуточного). Заполнение начинается с титульного листа (первый лист отчета). В поле Отчетный период во второй паре ячеек указывается текущий период.

Далее вносятся все сведения об организации (ИНН, КПП, ОРГН и т.д.). Обязательно указываются фамилия, имя и отчество коммерсанта. Эти данные должны соответствовать документации при регистрации коммерческой структуры.

Затем заполняется первый раздел. Он состоит из нескольких таблиц, в которые вносятся данные о выплаченных страховых взносах за квартал. При заполнении промежуточной отчетности вносить нужно те месяцы, когда производились выплаты.

Вносятся сведения о численности сотрудников (берётся средняя численность). В отдельной строке указывается количество оформленных женщин.

В таблице 2 раздела 1 нужно внести сведения о начисленной по единому тарифу сумме в соц. страх. и указать, сколько было выплачено на самом деле

Когда происходит заполнение промежуточной ведомости, стоит обратить внимание на строки 12, 13, 14. В этих строках указывается сумма, которую должен соц

фонд работодателю. Если же страховщики уже выплачивали возмещение, то в строке 6 нужно указать сумму возмещения.

Все остальные данные вносятся, как в обычной ведомости 4-ФСС, которая сдается ежеквартально.

Основные правила заполнения формы 4-ФСС

- В верхней части каждой страницы указывается «Регистрационный номер страхователя» и «Код подчиненности» в соответствии с выданным при регистрации в ФСС уведомлением.

- Титульный лист и таблицы 1, 2, 5 являются обязательными к заполнению, поэтому их необходимо заполнять всем работодателям (даже при отсутствии деятельности).

- В каждую строку вписывается только один показатель. При отсутствии каких-либо показателей ставится прочерк. Если нет данных для таблиц 1.1, 3, 4 то они не заполняются и в ФСС не сдаются.

- В отчете 4-ФСС не допускается исправление ошибок при помощи корректирующего средства.

- В конце каждой страницы ставится подпись и дата подписания отчета.

- Печать ставится только на титульном листе, где указано М.П. (место печати).