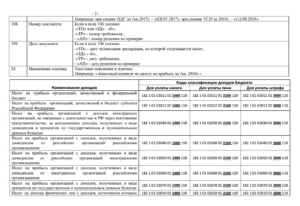

КБК для уплаты НДФЛ за сотрудников

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

КБК для уплаты пени по НДФЛ за сотрудников

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 |

КБК для уплаты НДФЛ для ИП

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

КБК для уплаты пени по НДФЛ для ИП

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | пени | 182 1 01 02020 01 2100 110 |

| проценты | 182 1 01 02020 01 2200 110 | |

| штрафы | 182 1 01 02020 01 3000 110 |

КБК для уплаты НДФЛ для физических лиц

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | 182 1 01 02030 01 1000 110 |

КБК для уплаты пени по НДФЛ для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | пени | 182 1 01 02030 01 2100 110 |

| проценты | 182 1 01 02030 01 2200 110 | |

| штрафы | 182 1 01 02030 01 3000 110 |

КБК для уплаты НДФЛ c дивидендов

| НАЛОГ | КБК |

|---|---|

| НДФЛ с дивидендов, получатель дивидендов — налоговый агент | 182 1 01 02010 01 1000 110 |

| НДФЛ с дивидендов, получатель дивидендов — физлицо | 182 1 01 02030 01 1000 110 |

КБК для уплаты НДФЛ для работающих у граждан на основании патента

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| НДФЛ с доходов (в виде фиксированных авансовых платежей), полученных нерезидентами, работающих у граждан на основании патента | налог | 182 1 01 02040 01 1000 110 |

| пени | 182 1 01 02040 01 2100 110 | |

| проценты | 182 1 01 02040 01 2200 110 | |

| штрафы | 182 1 01 02040 01 3000 110 |

КБК – Новости

КБК для уплаты налога на прибыль

| НАЛОГ | КБК |

|---|---|

| Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 01 01012 02 1000 110 |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30.12.1995 г. № 225-ФЗ (фактически до 21.10.2011 г.) | 182 1 01 01020 01 1000 110 |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

| Налог на прибыль с доходов российских организаций в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 |

| Налог на прибыль с доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 |

| Налог на прибыль с доходов российских организаций в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 |

| Налог на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

Налог на доходы физических лиц КБК 2018: структура

Код бюджетной классификации состоит из 20-ти знаков. Они распределены по определенным группам:

- 1-3 знаки – распорядитель налога. При оплате НДФЛ распорядителем является ФНС Российской Федерации. Ее код в КБК – «182».

- 4-6 знаки – вид налога. В случае оплаты НДФЛ будет код «101».

- 7-8 знаки – получатель денежных средств. В КБК подоходного налога будет код «01». Это означает, что получателем взноса является Федеральный бюджет.

- 9-13 знаки – подстатья и элемент дохода.

- 14-17 знаки – вид платежа. В зависимости от того, какой платеж вносят, в КБК могут быть такие коды: «1000» – основной платеж, «2100» – пени, «3000» – штрафы, «2200» – проценты.

- 18-20 знаки – вид дохода. В КБК по НДФЛ будет код «110» – налоговые доходы.

Налог нужно перечислять в установленные законодательством сроки. При неполной или несвоевременной оплате предприятию или физическому лицу выпишут штраф, начислят пеню и проценты.

Кбк 18210301000010000110 расшифровка в 2018 году

Специально для бухгалтеров мы создали справочник КБК на 2019 год. В нем вы найдете любой код для перечисления налогов и страховых взносов. Скачивайте бесплатно:

Заполняйте платежки в Программе БухСофт. Она поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Скачать платежку по НДС с правильным КБК

Коды бюджетной классификации (КБК)

Код КБК – это 20-значная цифровая кодировка расходов и доходов бюджета, в том числе налоговых платежей, которые считаются бюджетными доходами. КБК проставляется в поле 104 платежки и является обязательным реквизитом платежного документа.

Банки контролируют, чтобы это поле не осталось незаполненным, так как им нужно знать, в доход какого бюджета направить платеж фирмы или предпринимателя. Однако правильность кодировки банки не проверяют.

18210301000010000110 КБК: расшифровка

Чтобы расшифровать любой КБК, достаточно посмотреть на его структуру. Она приведена ниже.

Пошаговую расшифровку кода 182 1 03 01000 01 0000 110 смотрите в таблице 1.

Таблица 1. КБК: расшифровка

| Разряды кода | Что они обозначают | Расшифровка |

| С 1-го по 3-й | Получатель платежа | 182 – Федеральная налоговая служба России |

| С 4-го по 6-й | Группа доходов | 103 – налог на имущество, работы, услуги, реализованные в России |

| С 7-го по 11-й | Вид поступлений в бюджет | |

| С 12-го по 13-й | В какой бюджет должен быть зачислен платеж | 01– федеральный бюджет |

| С 14-го по 17-й | Вид платежа | 1000 – сумма налогового платежа и недоимка по нему2100 – пни по налоговому платежу3000 – штрафы по платежу |

| С 18-го по 20-й | Один из вариантов – доходы или выбытие активов | 110 – доходы в форме налогов |

Из таблицы 1 следует, что КБК 18210301000010000110 предназначен для налога на реализацию в России имущества (работ, услуг), перечисляемый ФНС России для зачисления в федеральный бюджет. Иными словами, это 1/3 квартального платежа по НДС либо недоимка по налогу.

Проверить КБК

Кбк 18210301000010000110 в платежном поручении

Код бюджетной классификации определяет, в какой бюджет направить платеж. Вот пример указания КБК в платежке по НДС при отгрузке имущества в России:

Заполнить платежку

Кбк 18210301000010000110 и остальные коды по ндс

Кодировки в платежках по НДС различаются в зависимости от того, по какой операции перечисляется налог. Все КБК по налогу приведены в таблице 2.

Таблица 2. КБК 18210301000010000110 и остальные коды по НДС

| Операция | Администратор платежа | КБК по НДС | ||

| Налог | Пени | Штрафы | ||

Реализация в России:

| ФНС | 182 1 03 010 00 01 1000 110 | 182 1 03 010 00 01 2100 110 | 182 1 03 010 00 01 3000 110 |

| Ввоз имущества в Россию с территории ЕАЭС | 182 1 04 010 00 01 1000 110 | 182 1 04 010 00 01 2100 110 | 182 1 04 010 00 01 3000 110 | |

| Ввоз имущества в Россию из-за пределов ЕАЭС | ФТС | 153 1 04 010 00 01 1000 110 | 153 1 04 010 00 01 2100 110 | 153 1 04 010 00 01 3000 110 |

Кбк 18210301000010000110: пени

Пени по налогам инспекция начисляет, если платеж просрочен. Причиной просрочки может быть, в том числе, ошибка в КБК, из-за которой перечисление не поступило по назначению. Порядок расчета пеней зависит от длительности просрочки – более 30 дней или менее. При задержке в пределах 30 дней с крайней даты для перечисления налога пени рассчитывают по формуле:

Пример

ООО «Символ» перечислило первую треть платежа по НДС за второй квартал в сумме 480 000 р. по ошибочному КБК. Платеж уточнен через 25 дней с крайней даты для перечисления налога. В этот период ключевая ставка составляла (условно) 7,25%.

Пени по НДС инспекция начислила в размере 2900 р. (480 000 р. х 25 дн. х 7,25% / 300).

Полезные документы

Без ошибок перечислять все платежи помогут следующие документы, которые можно скачать:

Готовая платежка по взносам: