Взносы с сотрудников

Говоря о подоходном налоге, нельзя не сказать и о страховых взносах, которые начисляют на выплаты сотрудникам. В 2018 году их продолжают отчислять в адрес налоговой, как это было введено с 2017 года.

Так, КБК по страховым взносам за сотрудников по общему или пониженному тарифу следующие:

- непосредственно взносы – 182 1 02 02010 06 1010 160;

- пени – 182 1 02 02010 06 2110 160;

- штрафы 182 1 02 02010 06 3010 160.

Что касается КБК взносов по дополнительным тарифам за персонал на вредных работах, то они таковы:

- по доптарифу, который не зависит от результатов спецоценки – 182 1 02 02131 06 1010 160;

- по доптарифу, который зависит от итогов спецоценки – 182 1 02 02131 06 1020 160;

- пени – 182 1 02 02131 06 2100 160;

- штрафы – 182 1 02 02131 06 3000 160.

КБК взносов на тяжелых или опасных работах – 182 1 02 02132 06 1010 160 или 182 1 02 02132 06 1020 160 (по спецоценке). Пени – 182 1 02 02132 06 2100 160. Штрафы – 182 1 02 02132 06 3000 160.

КБК для нанимателя по дополнительным страховым взносам на накопительную пенсию сотрудника – 392 1 02 02041 06 1200 160. Либо 392 1 02 02041 06 1100 160, если за счет средств работника.

А таковы КБК по фиксированным платежам ИП за себя в ПФР:

- взносы – 182 1 02 02140 06 1110 160;

- пени – 182 1 02 02140 06 2110 160;

- штрафы – 182 1 02 02140 06 3010 160.

Ещё отдельные КБК есть для взносов на ОМС, а также в ФСС по различным основаниям.

Общие правила и порядок уплаты НДФЛ в 2020 году

В статье 226 НК РФ содержатся требования российского налогового законодательства по НДФЛ в виде правил, которые должны соблюдать все плательщики подоходного налога. Требования, которые будут актуальны и в 2020 году, сводятся к следующему:

1. После того как работнику была перечислена заработная плата (в т.ч. премии, выплаты среднего заработка во время командировок, выплаты подрядчикам по гражданско-правовым договорам), работодатель должен уплатить подоходный налог не позже, чем через сутки после перечисления заработка сотрудника.

2. НДФЛ с заработной платы работника, который находится на больничном (или в отпуске), необходимо уплатить в бюджет государства не позже последнего дня данного месяца.

3. НДФЛ с выплат при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, осуществляется не позже дня, следующего за последним днем работы.

4. Заполнять отчетность в виде формы 6-НДФЛ, в которой отражены все начисления, а также удержания необходимо каждый квартал. Сведения нужно заполнять по каждому сотруднику в отдельности.

5. Подоходный налог следует уплачивать:

- ИП – по месту жительства;

- организации – по месту учета.

Обратите внимание, что предприниматели, которые работают на ПСН или ЕНВД должны перечислять подоходный налог с заработной платы своих сотрудников в ИФНС по месту своего учета, где они зарегистрированы с ведением подобной деятельности

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Как известно, оплачивать НДФЛ обязаны организации за своих сотрудников, ИП за самих себя, а также физические лица в случае получения отдельных видов доходов. При этом уплата данного налога иногда не может произойти, не происходит по факту или умышленно не перечисляется сумма налогов. В таком случае все плательщикам придется понести ответственность за неуплату налогов. Какая ответственность предусмотрена конкретно для НДФЛ, в каких случаях она применима, относительно плательщиков, а также какие КБК штрафа по НДФЛ 2019 года предусмотрены налоговым законодательством, рассмотрим в данной статье.

КБК для уплаты НДФЛ, пени и штрафов на 2020 и 2020 год

Нескольким типам компаний, использующих спецрежимы разработаны отдельные КБК в 2020, НДФЛ по которым уплачивается: УСН, ЕСХН, ЕНВД. Патентники сбор не оплачивают, но сумма пошлины исчисляется с зарплаты работников бизнесмена-патентника.

Когда платить НДФЛ

Кроме стандартных платежей по налогу, существуют штрафы и пени по НДФЛ. Последние начисляются, если плательщик нарушает налоговое законодательство при подсчете, исчислении и декларировании сбора. Чтобы внести санкционные платежи, используется соответствующий КБК НДФЛ. Штраф в 2020 для юридических лиц начисляется, если нарушитель вовремя не перечислил пени.

Бывают ситуации, когда при составлении платежек в поле «Код бюджетной классификации» допущена механическая ошибка. Это не критическая ситуация, но обнаружение неточности требует от специалиста оперативных действий.

Разберем, как правильно заполнить платежное поручение на перечисление подоходного налога. Платежные поручения на уплату сборов и страховых взносов составляются в соответствии с правилами, утвержденными Приложением № 2 к Приказу Минфина РФ № 107н от 12.11.2013

Чтобы платежка была сформирована корректно, необходимо обратить внимание на следующие аспекты:

Как заполнить платежное поручение

- в поле 101 «Статус плательщика» нужно указать значение 02 — налоговый агент;

- в поле 104 — КБК (для НДФЛ в 2020 г. — 182 1 01 02010 01 1000 110);

- в ячейку 105 вносится ОКТМО (правильное значение для конкретного учреждения можно найти на официальном сайте ФНС);

- в поле 107 отмечается налоговый период, за который производится оплата;

- основание платежа, определяющее его назначение, вносится в поле 106.

В статье — все действующие и актуальные КБК для перечисления НДФЛ за сотрудников в 2020 году в виде таблицы, а также бесплатные образцы платежных документов и справочники, расшифровка КБК, полезные ссылки.

Физлица, применяющие код бюджетной классификации 182 1 01 02030 01 1000 110 при уплате НДФЛ

Если физлицу только предстоит перечислить подоходный налог со своего дохода, он подает в ИФНС декларацию 3-НДФЛ, в которой рассчитывается сумма НДФЛ к уплате. В этом случае в разделе 1 декларации, а также в платежном документе на перечисление налога, указывается КБК 182 1 01 02030 01 1000 110.

Перечень доходов, при налогообложении которых физлица самостоятельно исчисляют и уплачивают подоходный налог, приведен в ст. 228 НК РФ. Согласно данной норме, код бюджетной классификации 182 1 01 02030 01 1000 110 применяют физлица, получившие следующие виды доходов:

- вознаграждения по трудовым договорам и договорам ГПХ (в том числе найма и аренды) не от налоговых агентов,

- доход от продажи имущества его собственниками,

- доход резидента РФ от зарубежного источника (кроме лиц, проходящих военную службу за границей),

- доходы, по которым налоговый агент не удержал НДФЛ, кроме тех, о которых агент сообщил (справкой 2-НДФЛ с признаком «2») в ИФНС и самому физлицу, что их нельзя удержать в течение налогового периода,

- выигрыши до 15 000 рублей в лотерею, азартные игры, проводимые на тотализаторе или в букмекерской конторе, а также все выигрыши в иные азартные игры,

- вознаграждения, полученные наследниками и правопреемниками авторов произведений литературы, искусства, науки, изобретений, промышленных образцов,

- стоимость подарков от иных физлиц, не являющихся родственниками (кроме недвижимости, акций, долей, паев и средств транспорта),

- доход в виде денежного эквивалента недвижимости или ценных бумаг, переданных в некоммерческую организацию для пополнения целевого капитала.

Пени и штрафы такие физлица уплачивают, используя для этого отдельные КБК:

Налоги и сборы за пользование природными ресурсами

В таблицах ниже указаны коды бюджетной классификации по налогам, сборам и регулярным платежам физических лиц за пользование природными ресурсами, такими как вода из скважин, охота, рыбалка.

| Наименование доходов | КБК |

|---|---|

| Водный налог: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 03000 01 1000 110 |

| — пени по соответствующему платежу | 182 1 07 03000 01 2100 110 |

| — проценты по соответствующему платежу | 182 1 07 03000 01 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 07 03000 01 3000 110 |

| Наименование доходов | КБК |

|---|---|

| Сбор за пользование объектами животного мира: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 04010 01 1000 110 |

| — пени по соответствующему платежу | 182 1 07 04010 01 2100 110 |

| — проценты по соответствующему платежу | 182 1 07 04010 01 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 07 04010 01 3000 110 |

| Наименование доходов | КБК |

|---|---|

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты): | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 04020 01 1000 110 |

| — пени по соответствующему платежу | 182 1 07 04020 01 2100 110 |

| — проценты по соответствующему платежу | 182 1 07 04020 01 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 07 04020 01 3000 110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам): | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 04030 01 1000 110 |

| — пени по соответствующему платежу | 182 1 07 04030 01 2100 110 |

| — проценты по соответствующему платежу | 182 1 07 04030 01 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 07 04030 01 3000 110 |

Кбк 3-ндфл в 2020 году

КБК — код бюджетной классификации. По нему Налоговая Инспекция разделяет платежи, поступающие в бюджет. Для Налоговой Декларации 3-НДФЛ разработаны определенные КБК. Их указывают при заполнении отчета.

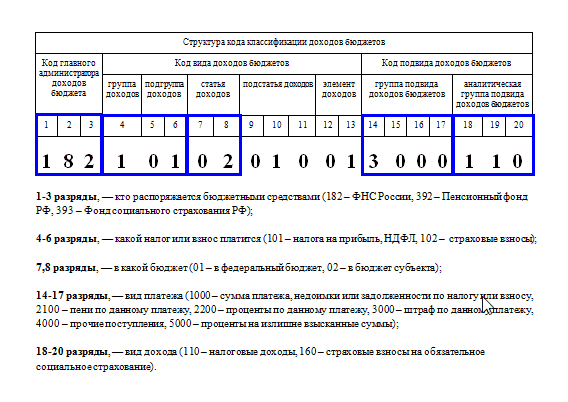

Структура КБК:

- первые 3 цифры — администратор, на счет которого будут поступать платежи по налогу;

- четвертая цифра — вид дохода;

- пятая и шестая — назначение платежа;

- следующие пять цифр — статья и подстатья доходов бюджета;

- следующие 4 цифры — тип выплат;

- последние 3 — налоговые поступления.

Если в при оплате НДФЛ налогоплательщик укажет неправильный код бюджетной классификации, платеж зачислят не на тот счет. В результате у него образуется долг перед государством, что приведет к применению штрафных санкций.

КБК в 3-НДФЛ 2020 указывают в Разделе 1 в строке 020. При этом соблюдают правила, установленные законодательством РФ.

КБК 3-НДФЛ 2020

В 2020 году для заполнения Налоговой Декларации установлены такие коды бюджетной классификации.

| КБК | Расшифровка |

| 182 1 01 02010 01 1000 110 | Оплата НДФЛ с доходов сотрудников |

| 182 1 01 02030 01 1000 110 | Оплата НДФЛ с полученных доходов (от продажи имущества и сдачи его в аренду) |

| 182 1 01 02020 01 1000 110 | Оплата НДФЛ с доходов ИП (индивидуальных предпринимателей) |

Эти КБК указывают при оплате подоходного налога. Их же проставляют при заполнении Налоговой Декларации 3-НДФЛ. Есть и другие КБК, которые предназначены для оплаты штрафных санкций. Их указывают в платежных поручениях и квитанциях.

В 2018 сдают Налоговую Декларацию по доходам и оплаченному из них подоходному налогу за 2017 год. Отчет подают физические лица, которые самостоятельно должны оплатить НДФЛ из доходов, и те, которые желают оформить налоговый вычет.

Срок подачи 3-НДФЛ с целью декларирования доходов — не позднее 30 апреля года, следующего за отчетным. Например, доходы были получены в 2017 году, Декларацию нужно подать не позднее 30 апреля 2018 года. Если этот день выпадает на праздник или выходной, отчет сдают в первый рабочий день.

Оплата 3-НДФЛ в 2018 году: сроки

Даже если отчет был подан в ИФНС РФ, это не означает, что налогоплательщик должен незамедлительно оплатить подоходный налог, указанный в декларации или исчисленный по доходам.

Срок оплаты НДФЛ за предыдущий налоговый период — не позднее 15 июля года, следующего за отчетым.

Индивидуальные предприниматели и лица, занимающиеся частной практикой оплачивают НДФЛ иначе:

- до 15 июля 50% от суммы авансового платежа;

- до 15 октября 25% годового авансового платежа;

- до 15 января оставшиеся 25% годового авансового платежа.

Размер авансовый платежей рассчитывают на основании полученных доходов. Если оплата подоходного налога не поступит вовремя, к нарушителям применят штрафные санкции.

Page 3

Подоходный налог с доходов наемных сотрудников (физических лиц) должны удерживать работодатели. Но бывают случаи, когда физические лица должны самостоятельно оплачивать НДФЛ с доходов, которые получены не от налоговых агентов.

3-НДФЛ 2017 заполняют в таких случаях:

- При получении в дар недвижимости, транспортного средства, долей паев, акций, облигаций, а также другого имущества от физических лиц, которые не являются близкими родственниками.

- При получении дохода от продажи имущества: квартиры, дома, и прочей недвижимости, которая находится в собственности физического лица менее минимального срока владения.

- При получении вознаграждений от физических лиц, которые не являются налоговыми агентами, на основании договоров ГПХ (гражданско-правового характера), а также договоров имущественного найма или аренды любого имущества.

- При получении доходов от источников, которые находятся за пределами Российской Федерации.

- При получении выигрышей в лотереи, азартные игры, от тотализаторов, букмекерских контор до 15 000 рублей, а также выигрыши от организаторов азартных игр, которые не относятся к тотализаторам или букмекерским конторам.

Физическое лицо должно заполнить 3-НДФЛ. Скачать бланк можно на сайте ФНС Российской Федерации.

Где в платежном поручении указывают КБК НДФЛ в 2018 году

Для этого в документе предусмотрено специальное поле – 104. В нем и указывают код бюджетной классификации по налогу на доходы физических лиц.

В поле 101 указывают статус налогоплательщика. В связи с тем, что юридические лица и ИП платят этот налог на своих сотрудников, они являются налоговыми агентами. В этом поле нужно указать статус «02».

В поле 105 указывают код ОКТМО. В том случае, если НДФЛ идет в федеральный территориальный или местный бюджет, этот код будет состоять из 8 знаков. Бывает и так, что налог распределяют между поселениями внутри муниципального образования. В этом случае в платежном поручении проставляют код ОКТМО, состоящий из 11 знаков.

Поле 106 – описание платежа. В полях 108-109 проставляют «0».Поле 110 – тип платежа. Его нужно оставить пустым. В поле 107 указывают код месяца, в котором работник получил доход.

Для уточнения месяца нужно ориентироваться на такие параметры:

Для больничных пособий и отпускных – день выплаты. Это правило указано в Налоговом Кодексе РФ в ст. 223. Соответственно, нужно указать код месяца, в котором были выданы больничные или отпускные. Например, выплаты были произведены в июле 2017 года. В платежном документе нужно указать МС.07.2017.

Для иных доходов и заработной платы – последний день месяца, за который работодатель выдает денежные средства. Например, для НДФЛ с заработной платы за июнь 2018 года в платежном поручении указывают код МС.06.2017

И это не важно, что налог будет перечислен в июле.

В том случае, если организация добровольно перечисляет долг по налогу на доходы с физических лиц, в поле 107 указывают месяц, за который погашают долг. В поле 106 ставят код «ЗД.

Если компания платит НДФЛ по требованию налоговой инспекции, код месяца можно взять из требования. Он будет датой, до которой нужно оплатить задолженность. В поле 106 проставляют код «ТР». В назначении платежного поручения нужно указать дату и номер требования.

КБК НДФЛ 2018 за сотрудников: образец платежного поручения

Если организация в один день перечисляет налог с разных доходов, например, с больничных и отпускных, сделать можно одно платежное поручение. При этом в назначении платежа необходимо указать, за какие именно доходы перечисляются налоговые платежи.

Бывает и так, что организация в один день перечисляет налоги с доходов, которые относятся к разным месяцам. В этом случае нужно оформить несколько платежных поручений. Это правило указано в письме ФНС Российской Федерации №БС-3-11-4028@ от 01.09.2016 года.

Приведем пример

10.07.2018 года организация выплачивает заработную плату за июнь 2018 года. Также в оплату включены отпускные за период с 17 по 23 июля 2018 г. и больничные. НДФЛ с сумм бухгалтер предприятия решил перечислить 11 июля 2018года.

Итак, НДФЛ с заработной платы необходимо оформить отдельным платежным поручением. В нем указать код МС.06.2018 г., поскольку ЗП стала облагаемым доходом 30 июня. Налог с остальных выплат можно объединить в одном платежном документе. Эти выплаты стали налогооблагаемым доходом в день их перечисления. Соответственно, они относятся к июлю. В платежном поручении проставляют код даты МС.07.2017.

Если в ходе проверки выявились какие-либо нестыковки, сотрудники налоговой службы попросят сделать уточнение.

Административные правонарушения

Административные нарушения — это противоправные действия в отношении законов и устава КоАП РФ ФЗ № 195 от 30.12.2001 (ред. 27.12.2018). Согласно гл. 2 КоАП РФ, к административной ответственности привлекаются как физ-, так и юр.лица, в том числе иностранцы.

Законодательство РФ предполагает список противоправных деяний, за которые граждане и юридические лица отвечают перед законом и платят штрафные санкции. Полный перечень предоставляется в разделе II КоАП РФ. Суммы штрафов утверждены в ст. 3.5 гл. 3 КоАП РФ.

Если так вышло, что ИП, организация либо гражданин совершили какое-либо из перечисленных деяний и подверглись санкции, то при уплате пеней в платежном поручении нужно указать КБК на административный штраф.

Платеж | КБК |

Нарушение по налогам и сборам, предусмотренные КоАП РФ (федеральные госорганы, Центробанк, органы управления государственными внебюджетными фондами РФ) | 182 1 16 03030 01 6000 140 |

Нарушение законодательства РФ об административных правонарушениях, предусмотренные статьей 20.25 КоАП РФ (федеральные органы, Центробанк, органы управления государственными внебюджетными фондами РФ) | 182 1 16 43000 01 6000 140 |

КБК по НДФЛ на 2018 год

Действующие КБК установлены приказом Минфина России «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» от 01.07.2013 № 65н. В него неоднократно вносились изменения, но на значения кодов, установленных для НДФЛ, корректировки исходного приказа не повлияли, поэтому продолжают действовать те же КБК по НДФЛ 2018 г., перечисляемому налоговым агентом за своих работников (КБК НДФЛ за сотрудников 2018).

Наименование платежа

КБК

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 227, 227.1 и 228 НК РФ

182 1 01 02010 01 1000 110

182 1 01 02010 01 2100 110

182 1 01 02010 01 3000 110

При необходимости вернуть НДФЛ налогоплательщик должен заполнить заявление по спецформе (приложение 8 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@). В этом документе указывается КБК при возврате НДФЛ 2018 как имущественный вычет – код такой же, как и в разд. 1 декларации 3 НДФЛ. Т.е. в случае применения имущественного вычета в связи с покупкой жилья в поле КБК указывается 182 1 01 02010 01 1000 110.

О том, какие значения КБК НДФЛ по пеням существуют для ИП, адвокатов и физлиц, получающих доход от продажи своего имущества, читайте в статье «КБК для перечисления пеней по НДФЛ в 2017–2018 годах

А о том, какой КБК у НДФЛ 2018, удерживаемого с дивидендов, читайте в материале «КБК для уплаты НДФЛ с дивидендов в 2017-2018 годах».

Как уже указывалось, КБК НДФЛ 2018 те же, что были утверждены приказом Министерства финансов России от 16.12.2014 № 150н. Используя коды бюджетной классификации (КБК) НДФЛ 2018 г., следует быть предельно внимательным, поскольку ошибка, допущенная в строке КБК при уплате НДФЛ в 2018 г., может привести к недоимке и, соответственно — пене за просрочку платежа. Для того чтобы это исправить и обнулить недоимку, потребуется подать заявление с уточнением платежного документа, поданного для оплаты НДФЛ в 2018 году — КБК следует указать теперь верное.

В таблице, которая будет представлена ниже, приведена исчерпывающая информация по КБК НДФЛ 2018 за сотрудников, КБК для НДФЛ в 2018 году на уплату пени, КБК НДФЛ в 2018 году за работников-иностранцев, работающих по патенту и другое. Изменений КБК на НДФЛ на 2018 год в сравнении с 2016-2017 годами нет.

Особенности КБК НДФЛ 2018 для юридических лиц — следует знать, что в 14-17 разрядах по-прежнему необходимо проставлять такие коды:

для налогов, удерживаемых с сотрудников, — 1000;

штрафов — 3000;

пеней — 2100;

процентов — 2200.

Наименование КБК НДФЛ

Цифровое значение КБК для перечисления НДФЛ в 2017 году:

nalog-nalog.ru

Кбк ндфл 2020 за сотрудников

Работодатель, производя выплаты своим сотрудникам, обязан перечислять в бюджет суммы исчисленного с них налога. Производится перечисление на строго установленные КБК.

Что такое КБК НДФЛ 2020 за работников? Все платежи, поступающие в бюджет, должны направляться плательщиком на конкретный код бюджетной классификации (КБК). Это необходимо для того, чтобы налоговый орган мог идентифицировать полученные суммы и учесть по нужному направлению.

Из чего состоит КБК?

Классификация кодов определена ст. 20 Бюджетного кодекса. Это 20-значное число, отражающее следующие коды платежа:

- Код главного администратора бюджетного дохода. Для НДФЛ распорядитель ФНС с кодом 182.

- Коды видов дохода:

- группа доходов (для налоговых и неналоговых — 1);

- подгруппа доходов (для доходов и налога на прибыль — 01);

- статья, подстатья, элемент — указывается согласно Приказа от 08.06.2018 г. № 132н;

- Коды подвида дохода: (1000 для основного платежа, 2100 – для пени, 2200 – для процентов, 3000 – для штрафов);

- Код операций вида налога (для НДФЛ – 110).

Где в платежном поручении указывать код КБК НДФЛ за сотрудников?

Направление в бюджет НДФЛ работодатель производит по платежному поручению за своих сотрудников, при выплате заработной платы. Для этого в поручении есть поле 104, куда вносится соответствующий произведенной выплате код.

В поле «Назначение платежа» под номером (24) добавляется текстовое пояснение, позволяющее точно его определить.

Чтобы знать, как заполнить платежное поручение, для Вас подготовили отдельную статью.

Когда платить налог за сотрудников в 2020 году?

Для перевода подоходного налога действует общее правило – срок не должен превышать одного дня вслед за датой выплаты вознаграждения работнику в соответствии с п. 6 ст. 226 НК. Если он выпадает на день, являющийся выходным или нерабочим праздничным, то допустим перенос на будний день, ближайший вслед за ним ( п. 7 ст. 6.1 НК).

Особым является срок, когда возникает обязанность перечисления средств НДФЛ, удержанных с больничных листов и отпускных сумм. Оплачивается последним днем месяца, в котором они были выплачены работнику.

Пример: сотруднику начислены отпускные и перечислены на карту 1 апреля 2020 года. Налог удержан 1 апреля, а перечисление его в бюджет необходимо произвести до 30 апреля 2020 года.

Если сумма удержанного НДФЛ не более 100 рублей, то законодательство позволяет не перечислять ее в текущем месяце в бюджет, а прибавить к сумме, подлежащей уплате в следующем месяце. Но произвести в соответствии с требованием пункта 8 ст. 226 НК, не позднее конца декабря текущего года.

Кбк по ндфл за сотрудников в 2020 году — таблица

| Для индивидуальных предпринимателей, применяющих ОСН и производящих выплаты в пользу работников | |

| Суммы налога, удержанного с доходов, выплаченных работникам | 182 1 01 02020 01 1000 110 |

| Пени, начисленные на образовавшуюся задолженность с сумм налога, своевременно не внесенного в бюджет | 182 1 01 02020 01 2100 110 |

| Штрафы по налогу | 182 1 01 02020 01 3000 110 |

| Для организаций | |

| НДФЛ, удержанный с доходов работников | 182 1 01 02010 01 1000 110 |

| Пени, начисленные на образовавшуюся задолженность с сумм налога, своевременно не внесенного в бюджет | 182 1 01 02010 01 2100 110 |

| Штрафы по налогу | 182 1 01 02010 01 3000 110 |

Допустимо уточнить платеж, неверно направленный на другой КБК при одновременном соблюдении условий (пункт 7 статьи 45 НК):

- от даты перечисления платежа прошло не более трех лет;

- средства поступили в бюджет;

- в результате уточнения не образуется недоимка.

Если код в платежке указан неверно и сумма налога не поступила в бюджет, то обязанность по уплате НДФЛ не будет считаться исполненной. Тогда организация или ИП обязаны:

- снова перечислить сумму налога по правильному КБК;

- подать заявление в налоговый орган на возврат ранее уплаченной суммы.

При поступлении платежа в бюджет достаточно уточнить любой из реквизитов платежки (пункты 7 и 8 статьи 45 НК). Тогда средства будут зачислены на нужный КБК без дополнительной уплаты и оформления возврата.