Образец платежного поручения на упрощенке

В платежке, которая заполняется при внесении средств в налоговый бюджет, есть поле 104, предназначенное для указания бюджетного кода. Формуляр регламентирован . В обновленном бланке платежки поле «КБК» изменилось на «Вид платежа», теперь коды указываются в этой ячейке.

Правильное заполнение бланка гарантирует своевременное перечисление денег на нужный счет. Чтобы не ошибиться при заполнении, рекомендовано изучить образец:

Заполняя платежное поручение, следует внимательно оформлять каждую ячейку. Если неверно указать бюджетные шифры, то даже при других верных показателях платеж за операцию не пройдет. Например, бизнесмен оплачивает штраф, а указал шифр по процентам. В этом случае средства поступят в налоговый бюджет, но автоматически не по тому счету, и за предпринимателем будет числиться долг. За неуплату долга налоговики наказывают начислением пени.

Сроки уплаты

Для того чтобы систематизировать процесс уплаты налогов физических и юридических лиц, государством специально были установлены сроки сдачи отчетностей, несоблюдение которых влечет за собой меры наказания.

Для каждого режима налогообложения существуют свои сроки, для тех, кто перешел на упрощенную систему, установлено 4 основных периода:

| первый квартал | денежные средства переводятся не позже 25 апреля |

| полугодие | до 25 июля |

| 9 месяцев | оплата производится до 25 октября |

| год | не позже, чем 31 марта следующего года для юридических лиц, и не позднее, чем 30 апреля для индивидуальных предпринимателей |

Даты подобраны с учетом того, чтобы налогоплательщики имели возможность сформировывать отчетности уже после полного окончания периода

Также важно отметить, что на выполнение налоговых обязательств дается достаточное количество времени, что дает возможность справиться без просрочки

Код бюджетной классификации играет значимую роль, так как именно он отвечает за правильное распределение денежных средств в бюджете. Указывать его нужно внимательно, так как допущенные ошибки могут повлечь за собой неприятные последствия.

Кбк при усн доходы и доходы минус расходы: минимальный налог, уплата, коды

При переходе на схему налогообложения УСН у юридических лиц и предпринимателей возникает обязанность самостоятельно рассчитывать и уплачивать суммы налоговых обязательств. Для правильно распределения сумм налогов по соответствующим бюджетам, плательщик должен указать верный показатель КБК, который будет различаться для платежей по вариантам «Усн 6%» и «УСН 15%».

Что представляет собой КБК при УСН

При оформлении платежных поручений о перечислении налоговых выплат субъект должен самостоятельно заполнить ряд обязательных реквизитов и атрибутов платежа, в их состав входит и КБК. Базовые показатели КБК утверждены Приказом Минфина РФ № 65н, при этом для схемы «УСН-Доходы» (по ставке 6%) они не изменялись с 2011 года.

Нужно учитывать, что при использовании различного порядка расчета налоговых обязательств по УСН будут учитывать разные значения КБК.

Это связано с необходимостью правильно распределить суммы основного налога, пени, штрафных санкций и т.д.

Хотя значения КБК различаются для различных видов целевых платежей, ошибка в заполнении документов повлечет не столь существенные последствия – налоговый орган обязан учесть сумму налога, даже если указан ранее действовавший код.

Также нужно отметить, что по варианту «УСН-Доходы» размер ставки налоговых обязательств составит 6%, а для «Доходы минус расходы» предусмотрена ставка 15% от налоговой базы. Рассмотрим актуальные реквизиты КБК, которые обязаны использовать в 2017 году субъекты предпринимательства, работающие по различным вариантам режима УСН.

Действующие показатели КБК можно уточнить не только в Приказе № 65н, но и в территориальной налоговой инспекции. Кроме того, при использовании официальных электронных ресурсов ФНС субъекту будет предложено выбрать нужный КБК или состава действующих кодов.

КБК для УСН в 2017 году

Минимальный налог

При выборе схемы налогового учета с использованием ставки 15% применяется понятие минимального налога (для варианта «Усн 6% от дохода» указанное правило отсутствует).

Основание для уплаты налогового обязательства по минимальному порогу возникает в случае, если при уменьшении суммы доходов на признанные расходы размер налогового обязательства не превысит законодательного минимума – 1% от расчетной величины доходов.

До 2017 года реквизиты КБК для перевода указанного платежа были выделены в самостоятельную группу, поэтому в настоящее время нужно учитывать следующие особенности заполнения документов:

- основной платеж по рассматриваемому виду за 2015-2016 г. – 182 1 05 01050 01 1000 110;

- пени по указанному обязательству – 182 1 05 01050 01 2100 110;

- штрафные санкции – 182 1 05 01050 01 3000 110.

Таким образом, при расчете суммы за истекшие отчетные периоды нужно применять самостоятельные показатели кодов. При заполнении документов за текущий 2017 года будут использованы стандартные реквизиты КБК по схеме «УСН 15%».

Что такое КБК на УСН, расскажет видео ниже:

Уплата

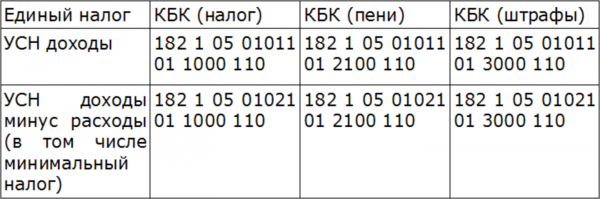

Последние поправки в показатели КБК для схем УСН датированы 2014 году, с тех пор они оставалась неизменными. Для варианта «УСН 15%» (в том числе при расчете и уплате минимального налогового обязательства) действующими показателями являются:

- основная сумма – 182 1 05 01021 01 1000 110;

- для уплаты пени за просрочку внесения обязательств – 182 1 05 01021 01 2100 110;

- для перечисления штрафных санкций – 182 1 05 01021 01 3000 110.

Администрированием указанных платежей занимается инспекция ФНС. Если в формах неправильно заполнены данные по кодам КБК, перечисленный платеж может быть возвращен субъекту, либо будет числиться в категории «невыясненный платеж».

Необходимо учитывать, что налоговое обязательство считается исполненным надлежащим образом только с даты зачисления средств в бюджет.

Усн 6%

Для заполнения платежных документов по варианту «Усн 6%» в текущем календарном периоде требуется учитывать следующие значения:

- по сумме основного обязательства –182 1 05 01011 01 1000 110;

- при начислении пени за просрочку – 182 1 05 01011 01 2100 110;

- для перевода штрафных санкций, начисленных инспекцией ФНС – 182 1 05 01011 01 3000 110.

Если в платежных документах указанный показатель был заполнен неверно, плательщик имеет право направить письменное уведомление в адрес инспекции ФНС с указанием нужного кода. В этом случае будет произведен перенос суммы на нужную строку бюджетной классификации.

Что платить и куда субъекту на УСН? Где взять реквзиты для оплаты? Об этом расскажет видео ниже:

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

1/300 ставка ЦБ умножается на сумму неуплаты умножается на количество дней просрочки.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

Пени

Для совершения всех обязательных платежей, в том числе и налоговых отчислений, имеются установленные законодательством сроки, не позднее которых должен быть произведен расчет. При нарушении этих норм налогоплательщики обязаны выплачивать пени, которые начисляются за каждый день просрочки.

При начислении пеней, платеж налоговых отчислений должен совершаться следующим образом:

- сумма основного налога будет уплачена по постоянному КБК 18210501021011000110, в том размере, который был изначально установлен исходя из выбранной системы налогообложения;

- сумма начисленных, на каждый день просрочки, пеней отправляется также платежным поручением, но с указанием в строке № 104 кода бюджетной классификации 18210501021012100110.

Помимо начисления пеней, за такие нарушения, как несвоевременная сдача налоговой декларации или отсутствие авансового платежа, на налогоплательщика могут быть наложены штрафные санкции.

Причины начисления штрафов, а также их размеры могут быть разными, но перечисление денежных средств всегда происходит по одной схеме, через платежное поручение.

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2017 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Расшифровка кодов

На примере бюджетных кодов для «доходной» и «доходно-расходной» упрощенки покажем расшифровку 20-ти значного цифрового кода. По структуре КБК УСН 2019 разбит на группы цифр, каждая из которых несет строго определенную информацию о платеже, в том числе об:

- администраторе,

- получателе,

- виде платежа,

- бюджете, куда он должен быть зачислен и т.д.

Подробнее об этом – в таблице 5

Но обратите внимание: для бюджета суммы налогов считаются доходами, то есть бюджет пополняется

Таблица 5. Расшифровка кодов

Разряды кода | Что обозначают | Расшифровка КБК УСН 2019 |

1-й – 3-1 | Кто администрирует безналичное перечисление | «182» — администратор ФНС |

4-й – 6-й | Группа бюджетных поступлений | «105» — налоговый платеж с совокупного дохода |

12-й – 13-й | В какой бюджет направить платеж | «01» — федеральный (общероссийский) бюджет |

14-й – 17-й | Что представляет собой платеж | «1000» — налог |

18-й – 20-й | Направление движения средств | «110» — пополнение бюджета в виде налога |

КБК УСН «доходы» 2018 (упрощенка)

Платежи по налоговым обязательствам по УСН направляются в федеральный бюджет. Для «упрощенцев» предусмотрены две категории кодов бюджетной классификации:

- шифры по объекту УСН «доходы минус расходы»;

- КБК УСН «доходы».

По каждой из категорий существует внутреннее деление на налоговые обязательства, пени и штрафные суммы.

Первые 13 символов кода идентичны по всем целевым платежам в рамках упрощенного режима с доходным признаком:

- сочетание 182 в начале шифра указывает, что в роли администратора поступлений выступает налоговая служба;

- следующие числа 105 обозначают принадлежность суммы к платежам по УСН;

- комплекс цифр 010 11 01 в расшифровке характерен для «доходного» объекта налогообложения по упрощенному спецрежиму.

Шифр 182 1 05 01011 01 0000 110 КБК (расшифровка 2018) – какой налог? Это общее обозначение упрощенного налога. При осуществлении платежа конкретизировать целевое назначение суммы необходимо посредством изменения двух цифр кода (под порядковыми номерами 14 и 15).

Так, в зависимости от назначения перечисляемых средств, в платежке может быть указан один из следующих шифров:

- Комбинация 182 1 05 01011 01 1000 110 КБК (расшифровка 2018) какой налог обозначает? Этот КБК применятся для оплаты суммы текущего налогового обязательства при УСН «доходы». Таким кодом обозначаются также средства, перечисляемые в счет погашения недоимок и задолженностей, перерасчетов по налогу.

- КБК УСН «доходы» на 2018 год при оплате суммы пени имеет значение – 182 1 05 01011 01 2100 110.

- КБК УСН 6% (2018) для уплаты штрафных санкций, которые субъект хозяйствования намеревается погасить, имеет вид 182 1 05 01011 01 3000 110.

- Для процентов, исчисленных по налоговым обязательствам, предусмотрена комбинация цифр 182 1 05 01011 01 2200 110.

Различий в КБК УСН (2018) для ИП «доходы» и для юридических лиц на упрощенном спецрежиме с «доходным» объектом нет. Коды для всех субъектов предпринимательской деятельности едины.

Если при заполнении платежной формы была допущена опечатка в классификационном шифре, банк может выявить это при предварительной проверке. При проведении платежа по неправильно указанному КБК последствия могут быть такими:

- сумма перечисления будет отнесена в категорию невыясненных платежей, что чревато просрочкой уплаты;

- налоговые обязательства по УСН останутся непогашенными, а средства зачислятся на счет расчетов по другому виду налога.

Что необходимо знать при выборе КБК

Фактически КБК – это обозначение налога в цифровом выражении, его прописывают в поле «104» платежки. Для УСН с различными объектами налогообложения (6% или 15%) кодировка отличается. Также значения меняются, если «упрощенец» решит внести в бюджет:

налог, начисленный к уплате по итогам отчетного (налогового) периода, включая минимальный налог (1%);

пени;

штрафы.

Платеж с неверно указанным КБК заведомо попадет не по назначению. Позже можно вернуть платеж, но это невыгодно – за несвоевременность с плательщика взимаются пени. Лучше уточнить реквизиты платежа, подав в ИФНС заявление, в котором нужно указать на ошибку и отразить правильный КБК. К форме надо приложить копию исполненного банком ошибочного документа. Налоговики пересчитают пени, если ошибка допущена в КБК.

КБК пени

Расшифровка 2017 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.

18210501011011000110 КБК — расшифровка налога

Все существующие организации и индивидуальные предприниматели отчисляют налоги в ФНС. Налоговая инспекция использует коды бюджетной классификации с целью определения вида дохода той или иной компании, от которого была перечислена сумма в государственный бюджет.

Если в платежном документе ошибиться с наименованием кода, то казна может пополниться несвоевременно. Деньги будут числиться, как неизвестные, и об их существовании сможет узнать только Федеральное казначейство, ведь сумма будет находиться на его счетах.

В том случае, если быстро не устранить накладку, организация или же индивидуальный предприниматель может получить штрафные санкции и пени из-за несоблюдения установленных законом сроков налогообложения.

https://youtube.com/watch?v=b8oAsN9sc8w

Одним из известных кодов, применяемых во многих фирмах с упрощенной системой налогообложения (УСН), является 18210501011011000110 – КБК, расшифровку которого необходимо знать в 2019 году, а также какой в этом случае подразумевается налог.

Какой налог платить при ведении той или иной деятельности, интересует многих руководителей организаций и ИП. Выбирая УСН, работодатели сталкиваются с необходимостью применения 18210501011011000110. Это один из КБК, расшифровка которого в 2019 году, как и ранее – налог на упрощенной системе налогообложения, необходимый для отчисления организациями и индивидуальными предпринимателями, у которых объектом налогообложения являются доходы.

Вид расчетного документа

Когда организации платят налоги, пени и штрафа, в платежном получении в графе номер 104 им необходимо прописывать специальный код – КБК. В нем содержатся сведения по проведенному платежу:

- назначение;

- кому адресовано;

- вид оплаты;

- фонд-получатель и др.

Такой код бюджетной классификации отмечается, как при составлении авансовых платежей, так в годовой отчетности. К заполнению платежных документов подлежат как российские компании, так и иностранные, которые получают доход посредством представительства в России.

Как юридические лица, так и физические постоянно работают с кодами бюджетной классификации и вносят их в платежные документы, которые отражают налоги, пошлины, взносы, штрафные санкции, пени и другие платежи.

Стоит отметить, что КБК 18210501011011000110, в расшифровке которого подразумевается совершенный платеж в 2019 году, применяется для оплаты налогов, пени от определенной категории фирм, ООО, АО, работающих по упрощенной системе. В том случае, если налог рассчитывается в другом порядке, то код будет другим.

Если возникает трудность в поиске необходимого кода при заполнении платежного поручения, можно позвонить или отправить электронный запрос в государственное казначейство либо посетить его лично. Также подробная информация содержится в приказе ФНС России № ММВ-7-1/, а многие сервисы предусматривают автоматическое заполнение кодов в документе.

https://www.youtube.com/embed/

Что делать если указали неправильно

Заполнение платежных поручений специальной программой хорошо тем, что значительно снижается риск допустить ошибку при вводе кода КБК. Но при оформлении документов вручную, случаи неправильного внесения данных встречаются гораздо чаще.

Если код бюджетной классификации указан с ошибкой, то денежные средства не уйдут по назначению, платеж зависнет в невыясненных поступлениях до того момента, пока не будет исправлена неточность.

Это грозит тем, что совершение авансового или годового платежа по налогам не будет засчитано, а значит, начнут начисляться штрафные санкции за несоблюдение сроков. Но часто, в случае если в платежном поручении неправильно внесен КБК, но реквизиты банка и номер счета верны, платеж по налогам все равно считается завершенным.

В том случае, если при переводе налога, код бюджетной классификации был вписан неверно, сразу же, после обнаружения ошибки, необходимо написать заявление в налоговую службу, которая находится по месту регистрации юридического или физического лица.

Заявление составляется в свободной форме, в нем указывается:

- наименование организации или Ф.И.О. индивидуального предпринимателя;

- номер ИНН, ОГРН (ОГРНИП);

- зарегистрированный и фактический адреса;

- контакты для связи.

В самом содержании заявления необходимо четко описать произошедшую ситуацию, а также, в качестве подтверждения, приложить копию ошибочно заполненного платежного поручения.

Бланк заявления скачайте тут.

Заявление можно передать несколькими способами:

- лично сотрудникам налоговой службы;

- отправить по почте заказным письмом или с курьером;

- послать в электронном виде.

После получения заявления, ИФНС начнет процедуру его рассмотрения, после чего вынесет свое решение по сложившейся ситуации. Длиться это может до 5 рабочих дней, причем в этот срок пени за просрочку платежа также будут продолжать начисляться.

После принятия положительного решения денежные средства поступят по назначению, а начисленные налогоплательщику штрафы будут возвращены.

Также рассмотрение документов может закончиться отказом со стороны ИФНС уточнять платеж и возвращать пени. Если налогоплательщик не согласен с таким решением, он имеет полное право обратиться в судебные инстанции для того чтобы отстоять свои интересы.

Отрицательное решение по заявлению чаще всего принимается в случае, если при уплате одного налога, был указан КБК совершенно другого налога.