Если при указании кода обнаружена ошибка

Если при указании кода классификации в платежном поручении на уплату ЕНВД была допущена ошибка, не стоит переживать. Исправить ее довольно легко.

Для этого необходимо подать уточняющее заявление в налоговую инспекцию. Данное заявление не имеет законодательно утвержденной формы, поэтому может быть написано в произвольном виде. К этому заявлению следует приложить копию платежки, в которой совершена ошибка.

Если будут начислены пени, переживать также не стоит. Их аннулируют сразу после того, как налоговые работники примут положительное решение по уточняющему заявлению.

Однако стоит отметить, что если ошибка будет допущена не только в коде классификации, но и в номере счета получателя, то обычным заявлением-уточнением обойтись не получится. Считается, что при неправильном написании данных реквизитов обязанность уплаты налогов является невыполненной.

В такой ситуации, сумму налога по ЕНВД нужно будет перечислять заново, а также уплатить пени.

Порядок уплаты взноса

Итак, когда сумма взноса, который предстоит уплатить в бюджет, рассчитана, предпринимателю стоит определиться с тем как он будет данную сумму оплачивать: единожды или по частям.

Для оплаты стандартных фиксированных взносов существует определенный срок. Он составляет один год с начала отчетного годового периода. То есть обычные фиксированные взносы требуется оплатить до 31 декабря 2017 года.

В том случае, если превышается пороговое доходное значение, фиксированный взнос с этой суммы имеет другую, окончательную для оплаты дату, которая приходится на конец первого квартала нового отчетного периода. Проще говоря, заплатить фиксированную сумму необходимо до 1го апреля 2018 года.

Что касается платежных документов, расшифровка КБК39210202140061200160 остается прежней и означает страховые фиксированные взносы на пенсионное страхование при повышенном уровне доходов. КБК, который является актуальным на 2017 год, будет таковым: 18210202140061200160. Как видите, здесь изменилась лишь структура кода. Но надо обязательно отметить, что таким кодом стоит пользоваться для оплаты взносов за период до 31 декабря 2016 года. Взносы за последующие периоды будут осуществляться по другому КБК.

Итак, информация для тех, кто искал расшифровку КБК39210202140061200160 на 2017 год. Данный код теряет собственную актуальность из-за изменений в структуре законодательства, а точнее перехода страховых взносов под управление и контроль ФНС. Для того чтобы оплатить фиксированный взнос при сумме доходов, свыше 300 тыс. рублей, за период, после 31 декабря 2016 года, в платежных поручениях стоит указывать КБК 39210202140061210160, который является актуальным для нового 2017 года.

Правила указания

Приказ ФНС от 24 декабря 2014 года № ММВ-7-11/671 требует, чтобы КБК для 3-НДФЛ за 2016 год были на своём месте в этом бланке, если по итогам расчетов физлицо выявило:

- суммы НДФЛ к уплате/доплате в казну;

- переплату налога (т. е. к возврату).

Имейте в виду: Раздел 1 заполняют отдельно по каждому КБК, если есть обязанность перечислить налог и/или вернуть его на/с разные коды. Проще говоря, это когда, например, ИП попадает сразу в обе категории (см. таблицу выше).

Если сумма НДФЛ к перечислению или возврату из казны оказалась равна нулю, то в строке 020 Раздела 1 отчета 3-НДФЛ за 2016 год всё равно ставят КБК изначального дохода.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

При заполнении платежных поручений компании и предприниматели обязаны прописывать коды бюджетной классификации. КБК по ЕНВД в 2016-2017 году для ИП нужны для того, чтобы правильно перечислять в бюджет этот налог. Также коды потребуются для оплаты задолженностей, штрафов, процентов и пеней (в случае их наличия).

Штраф по налогу на прибыль

Очень много компаний и коммерсантов, оплачивают налог на прибыль со своего бизнеса. Есть ряд коммерческих структур, которые работают по специальным режимам таким, как упрощенная система (УСН) и единый вмененный налог (ЕВНД). Коммерсанты, применяющие эти виды налогообложения не уплачивают налог на прибыль. Все остальные обязаны это делать.

Бывает так, что очередной платеж на налог не уплачен своевременно. В этом случае госструктуры накладывают на нерадивого налогоплательщика штраф и пени, которые он должен уплачивать с очередным платежом. Для этого бухгалтеру нужно знать КБК по штрафам, пени чтобы правильно отправить денежные средства. Напомним КБК которые заполняют в этом случае для перечисления в региональный бюджет:

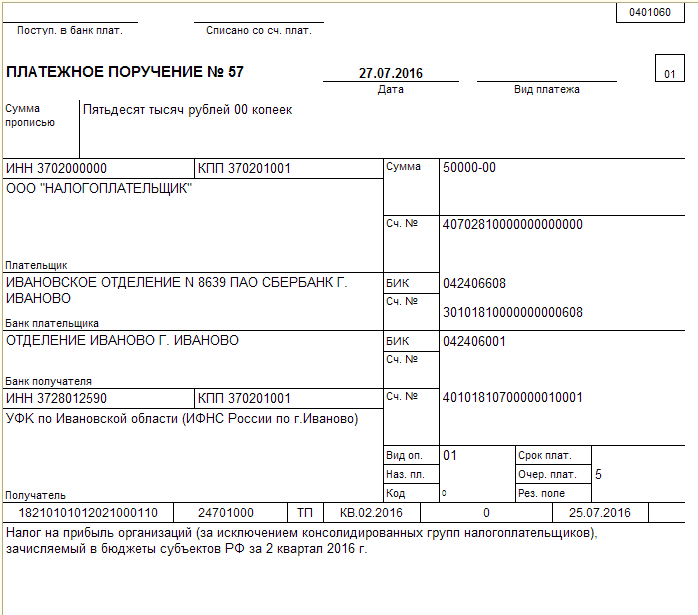

- Налог на прибыль—182 1 01 01012 02 1000 110.

- Пени—182 1 01 01012 02 2100 110.

- Штраф за неуплату налога на прибыль—182 1 01 01012 02 3000 110.

Уплачивая налог на прибыль коммерсанты платят как Федеральный, так и Региональный бюджет, КБК соответственно там разные. Поэтому нужно быть очень внимательным при указании КБК в платежном документе.

Как известно госструктуры не прощают нерадивым налогоплательщикам ошибок, и несвоевременную оплату. Это может вызвать не только штраф, но и дополнительные разбирательств в виде камеральных проверок с инспекторами налоговой службы. Чтобы избежать всего этого, достаточно вовремя уплачивать налоги, взносы, верно вносить реквизиты в платежки, сдавать отчетность.

Правильный КБК

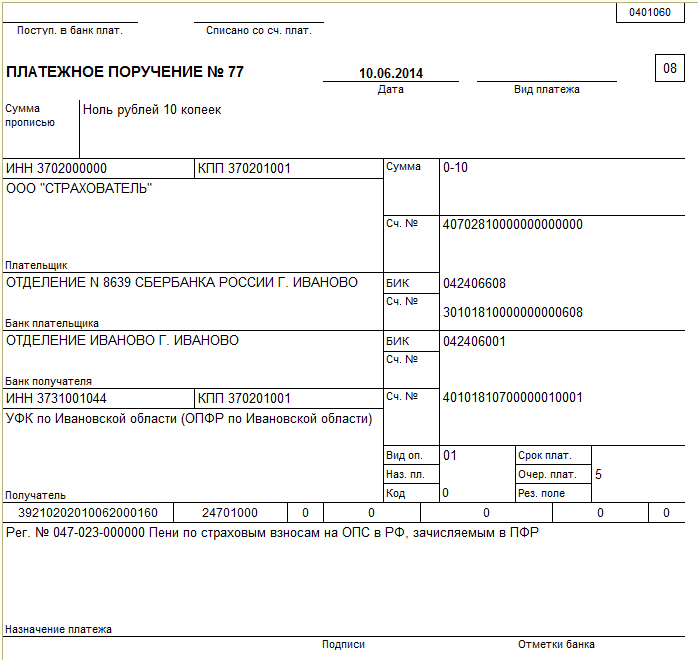

Для оплаты пени, по страховому взносу, осуществляемому для последующей выплаты страховой части пенсии, в 2015 году использовался КБК 39210202010062000160. Но в 2016 году его настигли перемены, не только качественного, но и структурного характера. Теперь, для оплаты пеней используется КБК39210202010062100160, а для оплаты процентов КБК39210202010062200160. Тут стоит быть внимательным при совершении оплаты, так как ошибки в поле 140, провоцируют неправильное зачисление средств, которые затем сложно вернуть, а также, просрочку по необходимому платежу, что провоцирует дальнейшее нарастание штрафных сумм.

Итак, производя оплату по обязательным страховым взносам ИП должен быть предельно внимателен, так как неправильное перечисление суммы, вследствие неверного указания КБК, провоцирует возникновение штрафной суммы, а также пени и процентов. Что не очень приятно для каждого предпринимателя. Коды бюджетного классифицирования все время претерпевают изменения, поэтому к поиску верной версии стоит подойти с особой ответственностью.

КБК по страховым взносам в 2019–2020 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2019-2020 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2020 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года).

Несовершенные оплаты

Естественно, раз оплачивать взносы предприниматели обязаны законом, то существует вероятность того, что за неуплату, предприниматель может быть привлечен к ответственности. Так, например, за неуплату взносов могут наложить штраф – это само собой. Но немногие знают, что неуплаченная сумма страхового взноса, если государственные органы полагают, что предприниматель должен был таковую оплатить, обрастает и другим видом материального взыскания, называемым пеней.

При этом многие предприниматели, по невнимательности или незнанию, пеню перечисляют по КБК, который используется для взноса. Понятно, что, как и во всех случаях указания неверного КБК, деньги не просто не поступают в необходимое русло, но и еще как бы «зависают» в воздухе. Конечно, с помощью заявления, можно потом отправить переведенную сумму в счет следующего взноса, но пеню все равно надо оплатить.

Для этого надо найти правильный КБК. По каждой форме оплаты КБК будет свой. Данные оплаты могут быть:

- Непосредственно по взносу

- При начислении штрафа

- При начислении пени