Оплата в фонды

В связи с переменами в законодательстве, в 2017 году, Федеральная налоговая служба начнет контролировать перечисления по фондам пенсионного страхования. Именно этим спровоцировано перенаправление оплат, так как теперь их будут производить в адрес ИФНС, что стало причиной непосредственной смены КБК по таким платежам.

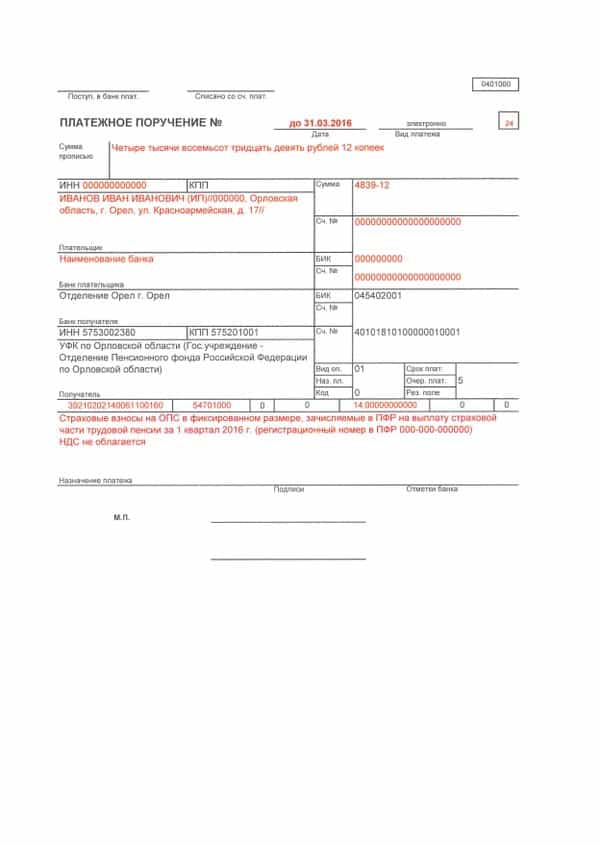

Какой налог КБК 39210202010061000160 оплачивали в 2016 году? Если быть точнее, то это не налог, а страховой тип взноса в счет пенсионного фонда. Причем оплата эта обязательна. Расшифровка КБК 39210202010061000160 в 2016 году такова «на выплату страховой части трудовой пенсии».

В связи с изменением назначения платежа, а точнее то, что теперь он будет уплачиваться в другую государственную структуру, повлекло за собой перемены в структуре данного кода. Прежний код, который начинается с цифр 392, теперь будет начинаться цифрами 182, так как именно эта часть кода классифицирует получателя переводимых средств, а Федеральная налоговая служба имеет код 182. При этом сама структура кода в новом году не поменяется и ее остальные составные части останутся прежними, так как дальнейшее уточнение по платежу останется неизменным.

Порядок уплаты

Рассчитанная сумма фиксированного взноса, на примере конкретно пенсионного назначения, может быть выплачена предпринимателем вся за один раз, а может выплачиваться частями. Это целиком и полностью зависит от воли самого предпринимателя. При этом, имеет разницу, каковы общие доходы данного ИП. Ведь если они не превышают сумму в 300 тыс. рублей, то расчет взноса идет в общем порядке, с использованием МРОТ, ставки и количества рабочих месяцев. В том случае, если эта сумма будет превышена, то к общей сумме взноса добавится еще и 1% от величины разницы между зарабатываемыми доходами и установленным порогом.

Когда сумма доходов не превышает порогового значения, то конечный срок для ее оплаты – это конец отчетного периода, а точнее, 31 декабря отчетного года. Если сумма доходов больше 300 тыс., то оплатить ее надо до конца первого квартала нового отчетного периода.

Как и с другими взносами, если пропустить срок их уплаты, то предпринимателю грозит штраф и последующее начисление пени по неоплаченной сумме. Именно для ее оплаты в 2016 году использовали КБК 39210202140062100160.

Что касается суммы пени, то используемое для ее расчета значение, по сравнению с 2016 годом не изменилось и является 1/300 ставки рефинансирования ЦБР. Говорят, о том, что данный показатель вырос. Да, но только в отношении юридических лиц. В отношении индивидуальных предпринимателей данное значение не поменялось.

Многие также утверждают, что КБК для оплаты пеней также используется такой же, как и в предыдущем году. Но данное мнение ошибочно. В связи с переменами в законодательстве, реквизиты для оплаты пеней также изменились. Так как оплату теперь надо осуществлять в счет ИФНС.

Итак, расшифровка КБК 39210202140062100160 в 2017 году стала неактуальной. Поскольку изменилась законодательная база по страховым взносам и, соответственно, коды для оплаты. Так, для оплаты пеней по пенсионным взносам, не зависимо от уровня доходов, будет использоваться КБК 182 1 08020 06 2100 140. Именно поэтому, предпринимателям стоит быть внимательными, заполняя реквизиты.

Зачем меняют КБК?

Перемены в КБК часто сопровождают общие перемены и поправки в существующем законодательстве. При этом, естественно, страдают сами предприниматели, ведь куда проще было бы платить взносы и налоги. Если бы коды были установлены один раз и изменениям не подвергались. Причины изменений ни налоговые службы, ни Министерство финансов, естественно, не комментируют. Зато предприниматели выдвигают некоторые предположения:

- Зависшие в неизвестности суммы, переведенные «не по адресу» в результате неправильно указанных КБК, по причинам сложности их возврата, длительное время государство может использовать для своих целей

- Формирование дополнительных источников поступлений в бюджет, так как просроченные оплаты формируют штрафы и пени, а доказать своевременную оплату, когда был использован неверный КБК, достаточно сложно

- Изменение в структуре законодательных документов влекут за собой и смену назначений платежей

Несовершенные оплаты

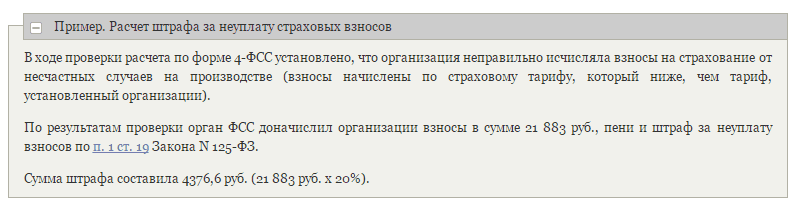

Естественно, раз оплачивать взносы предприниматели обязаны законом, то существует вероятность того, что за неуплату, предприниматель может быть привлечен к ответственности. Так, например, за неуплату взносов могут наложить штраф – это само собой. Но немногие знают, что неуплаченная сумма страхового взноса, если государственные органы полагают, что предприниматель должен был таковую оплатить, обрастает и другим видом материального взыскания, называемым пеней.

При этом многие предприниматели, по невнимательности или незнанию, пеню перечисляют по КБК, который используется для взноса. Понятно, что, как и во всех случаях указания неверного КБК, деньги не просто не поступают в необходимое русло, но и еще как бы «зависают» в воздухе. Конечно, с помощью заявления, можно потом отправить переведенную сумму в счет следующего взноса, но пеню все равно надо оплатить.

Для этого надо найти правильный КБК. По каждой форме оплаты КБК будет свой. Данные оплаты могут быть:

- Непосредственно по взносу

- При начислении штрафа

- При начислении пени

Порядок уплаты взноса

Итак, когда сумма взноса, который предстоит уплатить в бюджет, рассчитана, предпринимателю стоит определиться с тем как он будет данную сумму оплачивать: единожды или по частям.

Для оплаты стандартных фиксированных взносов существует определенный срок. Он составляет один год с начала отчетного годового периода. То есть обычные фиксированные взносы требуется оплатить до 31 декабря 2017 года.

В том случае, если превышается пороговое доходное значение, фиксированный взнос с этой суммы имеет другую, окончательную для оплаты дату, которая приходится на конец первого квартала нового отчетного периода. Проще говоря, заплатить фиксированную сумму необходимо до 1го апреля 2018 года.

Что касается платежных документов, расшифровка КБК39210202140061200160 остается прежней и означает страховые фиксированные взносы на пенсионное страхование при повышенном уровне доходов. КБК, который является актуальным на 2017 год, будет таковым: 18210202140061200160. Как видите, здесь изменилась лишь структура кода. Но надо обязательно отметить, что таким кодом стоит пользоваться для оплаты взносов за период до 31 декабря 2016 года. Взносы за последующие периоды будут осуществляться по другому КБК.

Итак, информация для тех, кто искал расшифровку КБК39210202140061200160 на 2017 год. Данный код теряет собственную актуальность из-за изменений в структуре законодательства, а точнее перехода страховых взносов под управление и контроль ФНС. Для того чтобы оплатить фиксированный взнос при сумме доходов, свыше 300 тыс. рублей, за период, после 31 декабря 2016 года, в платежных поручениях стоит указывать КБК 39210202140061210160, который является актуальным для нового 2017 года.

Перемены в законодательстве

2017 год принес изменения не только в экономическое и финансовое положение государства, но и изменения в законодательстве. Так, теперь отвечать за Страховые взносы будет ИФНС. Именно в ее счет предстоит перечислять все страховые взносы, включая медицинские и социальные.

Страхователем в таком случае является сам предприниматель и именно он совершает оплаты по взносам, касательно всех своих сотрудников. Отдельным видом страховых взносов являются пенсионные. Ведь состоят они из двух частей: на страховую и на накопительную пенсию.

Так как КБК по накопительной части будет использоваться в том случае. Если есть задолженность именно по ней, так и пени по данному типу взносов будут перечисляться отдельно в случае задолженности.

Так как структура, в счет которой переводятся финансовые средства меняется, подлежит изменениям административная часть кода КБК. Если быть конкретнее, то для 2017 года это будет 182, что означает ИФНС. Ведь именно эта государственная структура будет осуществлять контроль за произведением страховых оплат.

Итак, когда приходится оплачивать пени по просроченному страховому взносу, то данный процесс является обязательным. Неуплата пеней провоцирует их рост, а также наложение на штрафника административной ответственности. Доказать правомерность неуплаты очень тяжело, поэтому предпринимателю стоит позаботиться о том, чтобы оплаты была произведена вовремя и в верном направлении, которое определяется правильным кодом КБК.

Порядок уплаты взносов

Многие объекты предпринимательской деятельности могут уменьшить сумму своих налогов на суммы уплаченных страховых взносов. Обязательным условием данного процесса является получение предпринимателем документов, которые подтверждают оплату данного взноса. Для того, чтобы вовремя отразить затраты по взносам в бухгалтерском учете, вовремя получить подтвердительные документы, предпринимателю необходимо неукоснительно соблюдать порядок их оплаты.

А он подразумевает переведение средств, в счет определенного фонда до 15 числа месяца после отчетного. Если оплата произведена заблаговременно, значит, предприниматель вовремя получит подтверждающий документ, который затем сможет отразить в учетных документах и отчетных, с целью уменьшения суммы налогов.

В случае если эта дата будет выходным днем, то потребуется срочно оплатить взносы в ближайший рабочий день, но если произойдут перебои в работе системы-переводчика оплаты, и необходимая сумма будет начислена в счет фонда позже, потребуется уплатить штраф и пеню.

Какие надо оплачивать взносы

Страховые взносы созданы для того, чтобы каждый работающий человек страны имел некоторый запас денег на случай страхового типа, коими являются болезни, временная потеря трудоспособности, выход на пенсию.

Именно для того, чтобы иметь финансовое обеспечение, создаются страховые фонды, которые и занимаются собиранием финансовых средств.

Средства накапливаются за счет того, что каждое лицо оплачивает определенную часть из той суммы дохода, которую оно получает. Если это сотрудники ИП, то взносы производятся за счет получаемой ими заработной платы. В том случае, если ИП сотрудников не имеет, то он обязан сам себя страховать, а взносы производятся за счет тех доходов, которые он получает от бизнеса.fulfill the goals and desires of all folks the entire world will be the search for luxury ebel replica wave grey dial quartz 1216283 33mm womens.best swiss engros YIDI Max engangs e-cigaret became a market share of one through the custom watches.

Взносы бывают:

- Социального

- Медицинского

- Пенсионного направления

Не приводится распределение по фондам, потому что взносы в 2017 году переходят под контроль ФНС.

При этом к тем взносам, которые предприниматель оплачивает сам за себя, относятся именно фиксированные взносы.

Для каких взносов актуальны пороги

Наиболее часто рассматриваемым пороговым значением, является уровень годового дохода в 300 тыс. рублей, поскольку, когда доход достигает этой отметки, для ИП становится актуальным рассмотрение новой формулы расчета фиксированного страхового взноса на пенсионное страхование.

Когда доход предпринимателя не достигает пороговой суммы или равен ей, то с расчетами взносов все просто. МРОТ умножается на процентную ставку, а затем на количество рабочих для данного ИП месяцев.

Если ИП имеет большие доходы, то и сумма взноса, соответственно, увеличится. А вот насколько – это уже зависит от самого дохода. Ведь для определения добавочной к стандартной формуле суммы, используют не всю сумму дохода, а величину, на которою он превышает 300 тыс.

Итак, если ИП имеет доход, больший 300 тыс., то для определения суммы взноса ему понадобятся такие показатели:

- МРОТ, актуальный в данное время. На 2017 год – это 7500 рублей.

- Процентная ставка. Для пенсионного страхования она составляет 26%.

- Рабочее время. Подразумевается количество рабочих месяцев.

- Разница получаемого дохода и пороговой суммы.

- Ставка в 1%. Именно она используется для определения добавочной к стандартному взносу суммы.