Что влияет на выбор КБК по НДФЛ-2017 в платежном поручении

Выбор кода бюджетной классификации для платежки определяется широким перечнем параметров.

Во-первых, на КБК влияет статус плательщика:

- перечисление налога может производиться физлицами (ИП и частнопрактикующими лицами) за себя самостоятельно;

- перечисление налога может осуществляться юрлицами или ИП — налоговыми агентами за сотрудников — КБК НДФЛ-2017 будут приведены нами ниже.

Во-вторых, имеет большое значение тип перечисления, в частности, это могут быть:

- отправка НДФЛ налоговыми агентами;

- самостоятельная уплата НДФЛ предпринимателями по итогам своей деятельности за год;

- самостоятельная уплата налога в бюджет физлицами по иным основаниям.

Еще один важный момент — это назначение перечисляемой суммы. Это может быть налог, пени или штраф. Некорректное отражение кода, исходя из любого из указанных параметров, может привести к дополнительным штрафам.

Кбк ндфл 2019 за сотрудников: таблица, образец платежного поручения

Все новшества потребуют внимательности к деталям, касающихся документов по перечислению удержаний и отчетных по сборам на доходы за работников на 2019 год

«Внимательных людей мелочи щедро благодарят за внимание» цитата Хомуция

Более подробная информация в таблице с образцами введения данных в платежный документ, переводов сборов с оплаты труда, отпускных, выплат по болезни, командировочных.

Невыполнение условий заполнения и сдачи повлекут административные неустойки.

Образец платежного поручения по НДФЛ в 2019 году

Далее приведем образец платежного поручения на перечисление НДФЛ в 2019 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

Как уточнять платеж по НДФЛ С 01.01.2019

Если при перечислении НДФЛ налоговый агент допустил ошибку, платеж можно уточнить при соблюдении трех условий:

- прошло не более трех лет с момента платежа;

- уточнение не приводит к образованию недоимки;

- несмотря на ошибку, деньги поступили в бюджетную систему.

Если платеж не поступил в бюджет, то уточнить платеж нельзя, а обязанность налогового агента по перечислению НДФЛ считается неисполненной (например, если деньги не поступили в бюджетную систему из-за ошибки в номере счета Федерального казначейства). В таком случае налоговый агент должен:

- перечислить НДФЛ заново, оформив платежное поручение правильно;

- обратиться в инспекцию за возвратом неправильно уплаченного налога.

Не пропустите: Какая криптовалюта вырастет в 2019 году: прогнозы

https://www.youtube.com/watch?v=56CDzGVkE3w

Если платеж в бюджет поступил, то возвращать деньги и платить налог заново не нужно. Можно уточнить любой реквизит платежного поручения, в частности:

- счет Федерального казначейства (поле 17);

- ИНН плательщика (поле 60);

- КПП плательщика (поле 102);

- ИНН получателя (поле 61);

- КПП получателя (поле 103);

- реквизит “плательщик” (поле 8);

- реквизит “получатель” (поле 16);

- основание платежа (поле 106);

- статус плательщика (поле 101);

- показатель налогового периода (поле 107);КБК (поле 104).

Чтобы уточнить платеж, налоговый агент должен подать в инспекцию по месту учета заявление о допущенной ошибке и приложить к нему копию платежного поручения, в котором она допущена (п. п. 7, 8 ст. 45 НК РФ в редакции Федерального закона от 29.07.2018 N 232-ФЗ).

КБК по НДФЛ: пени, штрафы, проценты, основной платеж для ИП

Физические лица, которые зарегистрированы в качестве индивидуальных предпринимателей, должны каждый месяц оплачивать налог на доходы физических лиц. В платежном поручении им необходимо указывать определенные коды бюджетной классификации.

Назначение платежа | КБК |

| Основной платеж (недоимка, задолженность) по налогу на доходы физ. лиц, которые зарегистрированы в качестве индивидуальных предпринимателей, адвокатов, нотариусов и других лиц, занимающихся частной практикой в соответствии со ст.227 НК РФ | 182 1 01 02020 01 1000 110 |

| Пени за несвоевременную и неполную оплату налога на доходы физ. лиц, которые зарегистрированы в качестве индивидуальных предпринимателей, адвокатов, нотариусов и других лиц, занимающихся частной практикой в соответствии со ст.227 НК РФ | 182 1 01 02020 01 2100 110 |

| Проценты по соответствующему платежу по налогу на доходы физ. лиц, которые зарегистрированы в качестве индивидуальных предпринимателей, адвокатов, нотариусов и других лиц, занимающихся частной практикой в соответствии со ст.227 НК РФ | 182 1 01 02020 01 2200 110 |

| Штрафы за несвоевременное или неполное перечисление налога на доходы физ. лиц, которые зарегистрированы в качестве индивидуальных предпринимателей, адвокатов, нотариусов и других лиц, занимающихся частной практикой в соответствии со ст.227 НК РФ | 182 1 01 02020 01 3000 110 |

КБК-страховые взносы (старые периоды)

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

Страховые взносы на ОПС в фиксированном размере, в т.ч. 1%-ные взносы* *Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

| Вид страхового взноса | КБК (для взноса) | КБК (для пени) | КБК (для штрафа |

|---|---|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОПС в фиксированном размере | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОПС в фиксированном размере (1%-ные взносы) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

Правда, КБК для допвзносов на ОПС за периоды, истекшие до 01.01.2017, такие же, как для периодов начиная с 01.01.2017.

КБК: Госпошлины 2019 год

| КБК | Расшифровка |

| 153 1 08 07500 01 0000 110 | Госпошлина за выдачу акцизных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС) для маркировки алкогольной продукции |

| 160 1 08 07490 01 0000 110 | Госпошлина за выдачу федеральных специальных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС) для маркировки алкогольной продукции |

| 182 1 08 07310 01 8000 110 | Госпошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе (при обращении через многофункциональные центры – МФЦ) |

КБК: Утилизационный сбор

| КБК | Расшифровка |

| 182 1 05 05010 02 1000 110 | Торговый сбор, уплачиваемый на территориях городов федерального значения |

| 182 1 05 05010 02 2100 110 | пени |

| 182 1 05 05010 02 3000 110 | штрафы |

| КБК | Расшифровка |

| 048 1 12 08010 01 6000 120 | Экологический сбор |

| КБК | Расшифровка |

| 182 1 15 08000 02 0000 140 | Плата за пользование курортной инфраструктурой (курортный сбор) |

Перечень кодов дополнен двумя КБК для пени за неуплату утилизационного сбора за ввозимые в РФ из Беларуси и других стран самоходные машины и прицепы к ним (утв. приказом Минфина РФ от 20.09.2018 N 198н).

| КБК | Расшифровка |

| 153 1 12 08000 01 1000 120 | Утилизационный сбор за колесный транспорт и прицепы, ввозимые в РФ (кроме ввозимых из Республики Беларусь) |

| 153 1 12 08000 01 1010 120 | пени |

| 153 1 12 08000 01 3000 120 | Утилизационный сбор за колесный транспорт и прицепы, ввозимые в РФ из Республики Беларусь |

| 1 12 08000 01 3010 120 | пени |

| 153 1 12 08000 01 2000 120 | Утилизационный сбор за колесные транспортные средства и прицепы к ним, произведенные, изготовленные в РФ |

| 153 1 12 08000 01 6000 120 | Утилизационный сбор за самоходные машины и прицепы к ним, произведенные, изготовленные в РФ |

| 153 1 12 08000 01 5000 120 | Утилизационный сбор за самоходные машины и прицепы к ним, ввозимые в РФ, кроме самоходных машин и прицепов к ним, ввозимых с территории Республики Беларусь |

| 153 1 12 08000 01 3020 120 | пени |

| 153 1 12 08000 01 7000 120 | Утилизационный сбор за самоходные машины и прицепы к ним, ввозимые в РФ с территории Республики Беларусь |

| 153 1 12 08000 01 3030 120 | пени |

кбк 2018

Кбк ндфл за сотрудников в 2018 году

КБК – код бюджетной классификации. Его выбор зависит от того, кто является налоговым агентом: физическое или юридическое лицо (ИП, ООО и предприятия другой формы собственности). КБК нужно указывать в платежном поручении в соответствии с приказом Министерства Финансов Российской Федерации №65Н от 01.07.2013 года.

Кбк ндфл в 2018 году за работников

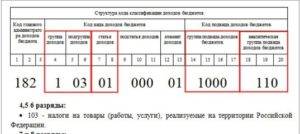

Код бюджетной классификации состоит из двенадцати знаков, которые объединены в определенные группы:

- Знаки 1-3 – указывают на код администратора дохода. Налог на доходы физических лиц администрируют налоговые органы. Для них установлен код 182.

- Знаки 4-13 – код вида дохода. НДФЛ относят к группе 100 (налоговые и неналоговые доходы). К группе 101 относят налоги на прибыль и доходы.

- Знаки 14-17 – код подвида дохода.

Последний классифицируют на такие подвиды:

- 1000 – сумма платежа. К ней относят перерасчеты, задолженности по соответствующему платежу, недоимку.

- 2000 – пени и проценты по соответствующему платежу.

- 3000 – суммы денежных взысканий (штрафов) по платежу в соответствии с законодательством РФ.

Знаки 18-20 указывают на код классификатора операций сектора государственного управления. Налоговым доходом соответствует код 101.

Согласно установленному законодательству, НДФЛ в 2018 году нужно оплачивать не позднее дня, который следует за днем выплаты работнику дохода. Например, работодатель выплатил сотруднику заработную плату за январь 9 февраля.

Но датой получения дохода будет считаться 31 января. А датой удержания налога – 9 февраля. НДФЛ нужно перечислить на следующий день, то есть 10-го января.

Если на этот день приходиться выходной, сделать расчеты необходимо в первый рабочий день после выходного.

КБК НДФЛ за работников в 2018 году: 182 1 01 02010 01 1000 110

В случае указания неправильного кода бюджетной классификации, денежные средства будут перечислены не на тот счет. Соответственно, у налогоплательщика будет просрочка по уплате обязательного налога на доходы. Налоговые органы в результате выявления этого нарушения выписывают штрафы и пени. Им также присвоены определенные коды бюджетной классификации.

Где в платежном поручении указывают КБК НДФЛ в 2018 году

Для этого в документе предусмотрено специальное поле – 104. В нем и указывают код бюджетной классификации по налогу на доходы физических лиц.

В поле 101 указывают статус налогоплательщика. В связи с тем, что юридические лица и ИП платят этот налог на своих сотрудников, они являются налоговыми агентами. В этом поле нужно указать статус «02».

Примечание. Если в документе будет указан статус налогоплательщика «01», платежное поручение придется уточнять.

Поле 106 – описание платежа. В полях 108-109 проставляют «0».Поле 110 – тип платежа. Его нужно оставить пустым. В поле 107 указывают код месяца, в котором работник получил доход.

Для уточнения месяца нужно ориентироваться на такие параметры:

Для больничных пособий и отпускных – день выплаты. Это правило указано в Налоговом Кодексе РФ в ст. 223. Соответственно, нужно указать код месяца, в котором были выданы больничные или отпускные. Например, выплаты были произведены в июле 2017 года. В платежном документе нужно указать МС.07.2017.

Для иных доходов и заработной платы – последний день месяца, за который работодатель выдает денежные средства. Например, для НДФЛ с заработной платы за июнь 2018 года в платежном поручении указывают код МС.06.2017

И это не важно, что налог будет перечислен в июле.

В том случае, если организация добровольно перечисляет долг по налогу на доходы с физических лиц, в поле 107 указывают месяц, за который погашают долг. В поле 106 ставят код «ЗД.

Примечание. Если предприятие оплачивает долг за несколько месяцев, нужно сделать разные платежи.

Если компания платит НДФЛ по требованию налоговой инспекции, код месяца можно взять из требования. Он будет датой, до которой нужно оплатить задолженность. В поле 106 проставляют код «ТР». В назначении платежного поручения нужно указать дату и номер требования.

КБК НДФЛ 2018 за сотрудников: образец платежного поручения

Если организация в один день перечисляет налог с разных доходов, например, с больничных и отпускных, сделать можно одно платежное поручение. При этом в назначении платежа необходимо указать, за какие именно доходы перечисляются налоговые платежи.

Бывает и так, что организация в один день перечисляет налоги с доходов, которые относятся к разным месяцам. В этом случае нужно оформить несколько платежных поручений. Это правило указано в письме ФНС Российской Федерации №БС-3-11-4028@ от 01.09.2016 года.

Приведем пример

КБК НДФЛ 2017 за сотрудников

Общее правило гласит: перечислить подоходный налог за сотрудников организация налоговый агент обязана в срок 1 день со дня, когда заработная плата была выдана. Получается, если на вашем предприятии выдали зарплату по итогам декабря 2016 года 9 января 2017 г., заплатить налог нужно не позднее 11.01.17 г. В данном примере дата начисления дохода – 31.12.16 г., дата получения дохода – 09.01.17 г., срок оплаты НДФЛ строго до 11.01.17 г.

КБК НДФЛ на 2017 год можно представить следующей таблицей:

Прежде чем заплатить, нужно понять, как рассчитать подоходный налог. Давайте рассмотрим ситуацию на следующем примере из практики:

НДФЛ – обязательный федеральный налог, он введен Налоговым Кодексом страны. Удержание производится с заработной платы всех работников предприятия работодателем, который в данном случае выступает в качестве налогового агента по НДФЛ. 13% удерживаются с вознаграждений как «штатников» на основном месте работы, так и совместителей, и граждан, оказывающих профессиональные услуги на основании договоров подряда. Для расчета используется следующая формула:

Подоходный налог = База * Ставка / 100

Налоговой базой является сумма вознаграждений, уменьшенная на вычеты. Ставка зависит от вида облагаемого дохода, к примеру:

- 13% взымается с заработной платы сотрудников в качестве базовой величины. Она применяется к доходам, получаемым в рамках трудовой деятельности всех резидентов Российской Федерации. Аналогичный размер обложения установлен для доходов от использования собственного имущества в качестве объекта аренды или продажи.

- 35%-ый налог будет по доходам, которые получил налогоплательщик в форме призов, выигрышей в той их части, которая превысит закрепленный законодательно лимит. Эта же ставка обложения действует по доходам в виде банковских процентов, если их величина превышает определенный законом предел. Удержание по ставке 35 будет и с экономии на процентах по займам.

- 30% − столько нужно удержать с доходов работников предприятия, которые не имеют статуса налоговых резидентов на территории Российской Федерации. Для них базовая ставка по зарплате в размере 13% не действительна. Их доходы облагаются по повышенным ставкам процентов. Другой размер удержаний будет, если нерезидент получит дивиденды от участия в РФ организации.

- 15% должен будет заплатить нерезидент, который принял участие в деятельности российской организации и получил дивиденды. Получается, что если вы не являетесь налоговым резидентом Российской Федерации и при этом получаете доходы в качестве собственника российской компании, с этих суммы вы обязаны заплатить в бюджет страны 15%.

- 9% заплатят в бюджет российские учредители-резиденты, которым выплачены дивиденды по итогам работы фирмы. По аналогичной ставке облагаются доходы, которые были получены налогоплательщиком в качестве процентов по облигациям, которые имеют ипотечное покрытие и эмиссию, зарегистрированную в срок до 01.01.07 г.

К примеру, Светлана Васильева в 2016 году получила заработную плату в размере 1 250 845 руб. (сумма указана полная, до удержания налога), превышение по процентам с размещенного займа в размере 170 000 руб. и дивиденды от участия в ООО «Светелка» в размере 500 000 руб. (сумма указана до налогообложения дохода).

Она должна заплатить НДФЛ в следующем размере:

- 13% с зарплаты – 1 250 845 * 13% = 162 610 руб.

- 35% с превышения по процентам – 170 000 * 35% = 59 500 руб.

- 9% с дивидендов как резидент – 500 000 * 9% = 45 000 руб.

Итого НДФЛ Светланы Васильевны за 2016 г. составит 267 110 руб.

Теперь нужно их правильно перечислить, а для этого ознакомиться с актуальными кодами по НДФЛ, действующими в 2017 году.

КБК: земельный налог 2019 год для юридических лиц

Уплачивая налог на землю, компании выбирают КБК в соответствии с территориальным расположением участка. От расположения участка зависит и выбор КБК пени по земельному налогу, а также «штрафные» коды.

| КБК | Расшифровка |

| 182 1 06 06031 03 1000 110 | Земельный налог с организаций, если участок расположен в границах внутригородских муниципальных образований городов федерального значения |

| 182 1 06 06031 03 2100 110 | пени |

| 182 1 06 06031 03 3000 110 | штрафы |

| 182 1 06 06032 04 1000 110 | Земельный налог с организаций, если участок расположен в границах городских округов |

| 182 1 06 06032 04 2100 110 | пени |

| 182 1 06 06032 04 3000 110 | штрафы |

| 182 1 06 06032 11 1000 110 | Земельный налог с организаций, если участок находится в границах городских округов с внутригородским делением |

| 182 1 06 06032 11 2100 110 | пени |

| 182 1 06 06032 11 3000 110 | штрафы |

| 182 1 06 06032 12 1000 110 | Земельный налог с организаций, участок которых расположен в границах внутригородских районов |

| 182 1 06 06032 12 2100 110 | пени |

| 182 1 06 06032 12 3000 110 | штрафы |

| 182 1 06 06033 05 1000 110 | Земельный налог с организаций, участок которых расположен в границах межселенных территорий |

| 182 1 06 06033 05 2100 110 | пени |

| 182 1 06 06033 05 3000 110 | штрафы |

| 182 1 06 06033 10 1000 110 | Земельный налог с организаций, участок которых расположен в границах сельских поселений |

| 182 1 06 06033 10 2100 110 | пени |

| 182 1 06 06033 10 3000 110 | штрафы |

| 182 1 06 06033 13 1000 110 | Земельный налог с организаций, участок которых расположен в границах городских поселений |

| 182 1 06 06033 13 2100 110 | пени |

| 182 1 06 06033 13 3000 110 | штрафы |

Образец платежного поручения по НДФЛ в 2020 году

Общее правило

По общему правилу, заплатить в 2018 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2018 года работодатель выплатил 9 февраля 2018 года. Датой получения дохода будет 31 января 2018 года, датой удержания налога – 9 февраля 2018.

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2018 года. Отпускные ему были выплачены 1 марта.

https://www.youtube.com/watch?v=upload

В 2018 году произошли некоторые изменения в части КБК. См. «Изменения по КБК в 2018 году». Однако КБК по НДФЛ за сотрудников в 2018 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2018 года по подоходному налогу.

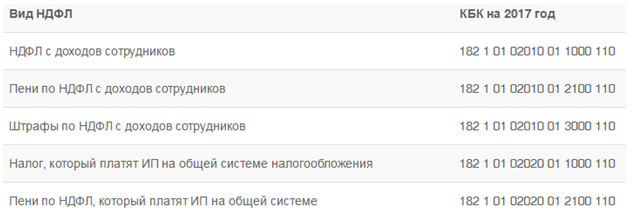

| Вид НДФЛ | КБК в 2018 году |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

Далее приведем образец платежного поручения на перечисление НДФЛ в 2018 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

КБК по НДФЛ вносится в поле 104 платежки.

(16) ——— —— ———— ——-

¦Вид оп. ¦(18) ¦Срок плат. ¦(19)

——— ————

¦Наз. пл.¦(20) ¦Очер. плат.¦(21)

Получатель ¦Код ¦(22) ¦Рез. поле ¦(23)

————— —— —— — —— — —— —— —- ——

(104) ¦ (105)¦(106)¦ (107) ¦ (108) ¦(109)¦(110)

Подписи Отметки банка |

Неточности при заполнении платежки по уплате НДФЛ выявлять, а затем уточнять.

«Налог на доходы физических лиц на отпускные за март 2020 года по сроку уплаты 31.03.2020». Все остальные графы платежного поручения заполняются также, как и при перечислении НДФЛ с заработной платы.

Направление в бюджет НДФЛ работодатель производит по платежному поручению за своих сотрудников, при выплате заработной платы. Для этого в поручении есть поле 104, куда вносится соответствующий произведенной выплате код.

В поле «Назначение платежа» под номером (24) добавляется текстовое пояснение, позволяющее точно его определить.

| Вид налога | КБК |

|---|---|

| Для индивидуальных предпринимателей, применяющих ОСН и производящих выплаты в пользу работников | |

| Суммы налога, удержанного с доходов, выплаченных работникам | 182 1 01 02020 01 1000 110 |

| Пени, начисленные на образовавшуюся задолженность с сумм налога, своевременно не внесенного в бюджет | 182 1 01 02020 01 2100 110 |

| Штрафы по налогу | 182 1 01 02020 01 3000 110 |

| Для организаций | |

| НДФЛ, удержанный с доходов работников | 182 1 01 02010 01 1000 110 |

| Пени, начисленные на образовавшуюся задолженность с сумм налога, своевременно не внесенного в бюджет | 182 1 01 02010 01 2100 110 |

| Штрафы по налогу | 182 1 01 02010 01 3000 110 |

Допустимо уточнить платеж, неверно направленный на другой КБК при одновременном соблюдении условий (пункт 7 статьи 45 НК):

- от даты перечисления платежа прошло не более трех лет;

- средства поступили в бюджет;

- в результате уточнения не образуется недоимка.

https://www.youtube.com/watch?v=ytpressru

Если код в платежке указан неверно и сумма налога не поступила в бюджет, то обязанность по уплате НДФЛ не будет считаться исполненной. Тогда организация или ИП обязаны:

- снова перечислить сумму налога по правильному КБК;

- подать заявление в налоговый орган на возврат ранее уплаченной суммы.