Зачем нужна бюджетная классификация?

Сложная 20-значная структура КБК необходима не только из-за того, что в силу федеративного устройства и существования муниципалитетов существуют бюджеты трёх уровней, но и потому, что в бюджет поступают не только налоговые платежи. Сюда же идут сборы, безвозмездные пожертвования, доходы от пользования государственным имуществом и т. д. Более того, у бюджета бывают не только доходы, но и расходы.

Но при этом бюджет должен быть единым (хоть и состоящим из разных уровней), подчиняющимся общим правилам. Для этого и используется классификация – он позволяет упорядочить финансовые потоки, проходящие через бюджет. И КБК, используемый в 3-НДФЛ – это отражение как раз этого упорядочивания.

Классификация требуется:

- Чтобы сопоставлять бюджеты всех уровней.

- Чтобы контролировать использование средств в них.

- Чтобы планировать, составлять и исполнять бюджеты.

- Чтобы сравнивать показатели всех бюджетных уровей.

При этом под воздействием как экономических, так и внутриполитических факторов принципы бюджетной классификации время от времени меняются и модифицируются, отражая текущую ситуацию.

Кбк ндс для юридических лиц в 2020 году

Указывайте в платежках правильные коды бюджетной классификации. Это избавит вас от неприятностей с налоговиками и лишней работы. Актуальные Кбк по ндс на 2020 год для юридических лиц вы найдете в нашей статье.

Для успешной уплаты НДС нужно знать реквизиты получателя и правильный код бюджетной классификации. Проверьте заполнение поля 104 в бюджетной платежке. В КБК нельзя допустить ни одной ошибки. Посмотрите на два кода:

- 182 1 03 01000 01 1000 110

- 182 1 03 01000 01 3000 110

Они почти одинаковые, отличаются только одной цифрой. Она указана на 14-м месте:

- Если в этом знакоместе указана цифра 1, у налоговиков в карточке налогоплательщика отразится зачисление налога,

- Если указана цифра 3 – пройдет зачисление штрафа, а по налогу отразится недоимка. Компания получит требование о погашении налогового долга и уплате пени. А в то же время по штрафу будет числиться переплата.

Исправить неточность можно. Но, чтобы не делать лишнюю работу, скачайте таблицу с точными Кбк по ндс на 2020 год.

Кбк по ндс на 2020 год

Выбор одного из КБК по НДС зависит от вида товаров, работ или услуг, которые этим налогом облагаются. Налог могут администрировать налоговики или таможенники:

| Товары, работы и услуги при реализации на территории России | ФНС |

| Товары, ввезенные в Россию из стран – участниц ЕАЭС (Белоруссия, Казахстан и т.д.) | |

| Товары, импортированные из других стран | ФТС |

Администратор налога – это ведомство, которое занимается сбором налога, проверяет, правильно ли его рассчитали, вовремя ли оплатили. А при наличии оснований – привлекает налогоплательщика к ответственности в виде пеней и штрафов. Администратор НДС зашифрован в первых трех символах КБК. У ФНС это цифры 182, у таможни – 153.

Минфин вводит единый КБК для налогов

Минфин предлагает разрешить компаниям уплачивать налоги и сборы авансом на единый КБК. Эксперты журнала «Зарплата» рассказали о предстоящих изменениях.

Новый КБК

Кбк по ндс 2020 для юридических лиц

Помимо администратора платежа на выбор КБК влияет причина платежа:

- Необходимо оплатить налог,

- Требуется перечислить пени,

- Требуется оплатить штрафные санкции.

Вид платежа закодирован в цифрах, которые стоят в 14 – 17 знакоместах:

- 1000 – если в бюджет отправляется налог,

- 2100 – если производится оплата пени,

- 3000 – если в бюджет отправляется штраф.

С учетом этих условий получаем список из девяти бюджетных кодов. Их достаточно, чтобы правильно оформить любой платеж по НДС в 2020 году:

| Уплата налога | |

| НДС на товары, работы, услуги, реализованные на территории РФ | 182 1 03 01000 01 1000 110 |

| НДС на товары, введенные из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| НДС на товары, ввезенные из других стран | 153 1 04 01000 01 1000 110 |

| Уплата пени | |

| НДС на товары, работы, услуги, реализованные на территории РФ | 182 1 03 01000 01 2100 110 |

| НДС на товары, введенные из стран ЕАЭС | 182 1 04 01000 01 2100 110 |

| НДС на товары, ввезенные из других стран | 153 1 04 01000 01 2100 110 |

| Уплата штрафа | |

| НДС на товары, работы, услуги, реализованные на территории РФ | 182 1 03 01000 01 3000 110 |

| НДС на товары, введенные из стран ЕАЭС | 182 1 04 01000 01 3000 110 |

| НДС на товары, ввезенные из других стран | 153 1 04 01000 01 3000 110 |

Важно! Для налоговых агентов по НДС отдельных КБК нет. Агенты оформляют платежку по общим правилам, но с двумя исключениями

Во-первых, в поле 101 платежки «Статус плательщика» они указывают код 02. Обычные налогоплательщики ставят код 01. Во-вторых, будет отличаться текстовое назначение платежа.

Где потребуется код бюджетной классификации? При оформлении банковских документов, отчетности и заявлений. Приведем лишь несколько примеров:

В поле 104 налоговой платеж

В поле 020 Раздела 1 Декларации по НДС

В заявлении на зачет переплаты по налогу

Ошиблись в КБК по НДС: как исправить

Неточности в бюджетных платежках в большинстве случаев можно исправить, но не всегда. Часто можно даже отменить пени, если налоговики уже успели их начислить. Порядок исправления зависит от типа ошибки:

|

|

| В остальных полях, в том числе КБК |

|

Функции КБК

Бюджет России наполняется несколькими способами, а именно:

- сборами и налогами;

- комиссиями и пошлинами;

- штрафами и пенями.

В связи с этим делаем вывод, что главными функциями кодов КБК являются:

- исполнение и составление бюджетов;

- отчетность о выполнении финансовых операций.

Благодаря составлению отчета каждый платеж быстро и безошибочно «находит» своего получателя.

Кроме того, КБК позволяют за несколько секунд получить всю необходимую информацию о платеже:

- о назначении платежа;

- об его отправителе;

- о получателе денег.

Наличие таких кодов дает возможность планировать правильно и вовремя бюджетные расходы.

Штраф за просрочку предоставление справки 3-НДФЛ

В том случае, если налогоплательщик получил любой доход, облагаемый НДФЛ, не через налогового агента (например, работодателя), он обязан его задекларировать в срок до 30 апреля следующего календарного года, а не позднее 15 июля – внести в бюджет зассчитанную и задекларированную сумму налога.

Если этого не сделать, виновного в просрочке ждёт следующая ответственность:

- При просрочке подачи «нулевой декларации» (то есть той, по которой доход полностью покрывается имущественным или иным вычетом, и НДФЛ не платится) ИФНС имеет право потребовать от налогоплательщика подтвердить, действительно ли он не должен платить налг, и предъявить соответствующие документы. Также в этом случае на виновного может быть наложен штраф в размере 1000 рублей согласно ст. 119 НК РФ.

- Если налог к уплате есть, но декларация неподана до 30 апреля, то с 1 мая будет начисляться штраф – 5% от суммы налога за каждый месяц (но не более 30% общей суммой).

- Если налог есть, но не только 3-НДФЛ просрочена, но и налог не уплачен – ИФНС наложит штраф в виде 20% от суммы налога.

- Кроме того, за каждый день просрочки выплаты полагается пеня. Её размер – 1/300 ставки ЦБ РФ, действующей на момент нарушения.

- В тех случаях, когда сумма налога более 900 тысяч рублей за 3 финансовых года, а плательщик сознательно уклоняется от уплаты и декларирования – речь уже может идти об уголовной ответственности по ст. 198 УК РФ. В этом случае виновному грозит наказание вплоть до годичного лишения свободы.

Если ошибочно указан код КБК по НДС

Если же деньги ошибочно поступили на счет Федерального казначейства, то налогоплательщик имеет возможность уточнить данный платеж, что предусмотрено статьей 45 пункт 7 НК РФ.

Для исправления данной ошибки Вам необходимо обратиться в ФНС с заявлением об уточнении реквизитов платежа. На основании этого документа налоговая инспекция принимает налог к зачислению по состоянию на день уплаты, а не на дату предоставления заявления. Таким образом, начисление пени и штрафов можно будет избежать.

При не предоставлении данного заявления избежать начисления пени и штрафов не удастся, поскольку считается, что налогоплательщик не выполнили свою обязанность перед бюджетом

Обратите внимание, что оспорить данное решение возможно, но только в судебном порядке!. При возникновении сбоя в системе работы банка налогоплательщика также можно избежать начисления пени и штрафов, но для этого необходимо предоставить соответствующее заявление в налоговую службу, на основании которого делается запрос в учреждение банка на получение бумажной копии данной платежки

При возникновении сбоя в системе работы банка налогоплательщика также можно избежать начисления пени и штрафов, но для этого необходимо предоставить соответствующее заявление в налоговую службу, на основании которого делается запрос в учреждение банка на получение бумажной копии данной платежки.

Итак, код КБК – это один из важнейших реквизитов налогового платежа. Для корректного использования кода КБК вы всегда можете его уточнить в «Порядке применения бюджетной классификации РФ», зарегистрированном под № 65н от 01.07.2013г.

Суть НДС

Особенностью налога является то, что его уплачивает покупатель. Продавец только перечисляет его в бюджет страны. Но обязанность его оплатить в необходимые, установленные законом, сроки возложена на продавца, как налогового агента. В какой-то мере, проще УСН, нежели общая система налогообложения, но не каждое предприятие или ИП готово по ней рассчитывать свои платежи в бюджет.

Процентная ставка налогообложения добавленной стоимости различается по видам товаров или услуг, а так же других имущественных прав – от 0 до 18 %. Это было установлено налоговым кодексом в 1992 году. Ставка менялась. Была и 28% изначально, затем снижалась до 20% ( как на 2019 год) с 1994 по 2004 годы. И только последние 14 лет она находилась на уровне 18%. Но недавно, в конце июля 2018 года, был принят закон об увеличении размера НДС на 2%, то есть до 20% — максимальный процент. Исходя из этой ситуации, расчет суммы производится по следующей схеме:

Системы расчетных ставок налога в 2019 году:

- 20/120. Под нее попадают все операции, которые ранее облагались стандартным восемнадцатипроцентным налогом.

- 10/110. Это правило продолжает применяться к ввозу и реализации медицинских, пищевых товаров, а так же других, к которым применялась ранее.

- Стандарт 16,67% (20/120) применяется вместо 15,25% (18/118) — стандартная расчетная ставка.

- 0%, как и ранее, применяется при продаже нефтепродуктов, экспортных поставок через таможню, либо услуг по международным перевозкам.

Пересчет касается только увеличение суммы с 18 до 20%.

КБК для уплаты штрафов

По общему правилу, заполняя платежное поручение на уплату штрафа нужно заменить в основном КБК 14-17-й на «3000». Правда, как и в случае с КБК на уплату пеней, не обошлось без исключений.

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доп тариф не зависит от результатов спецоценки) | 182 1 02 02131 06 3010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доп тариф не зависит от результатов спец оценки) | 182 1 02 02132 06 3010 160 |

КБК – Новости

Из чего состоят коды бюджетной классификации?

Специальный 20 цифровой код БК «хранит» такую информацию:

- 3 первых цифры классифицируют организацию, для которой назначаются денежные средства. Предназначаются подобные платежи для:

- Пенсионного фонда.

- ИФНС.

- Таможенной службы федерального значения.

- ФСС.

- ФФОМС.

- 11 последующих цифр указывают на доходный блок, то есть дают информацию о том, в какую группу бюджета должны быть направлены денежные средства. Чаще всего используют 3 специальных цифровых кода:

- 000-1-00-00-000-00… — обычные бюджетные пополнения;

- 000-2-00-00-000-00… — денежные приходы в госбюджет;

- 000-3-00-00-000-00… — пополнения от прибыли частных предприятий.

- 4 последующих цифры классифицируют денежный перевод по видам.

- 3 последних цифры указывают на тип экономической деятельности.

Коды КБК меняются очень редко, поэтому составить код для оплаты НДС на текущий год налогоплательщик может самостоятельно, пользуясь лишь таблицей бюджетных кодов. Итак, на этот год код для оплаты НДС выглядит так: 182-1-03-01000-01-1000-110.

Каждая его цифра предоставляет для сотрудников налоговой службы важную информацию:

- 182 – эти 3 цифры указывают на то, что данные денежные средства являются пошлиной;

- 1 обозначает вид бюджетного дохода;

- 03 означает, что этот платеж является налогом на товары, которые могут продаваться только на территории России;

- 01 – обозначают группу платежа;

- 000 – это подгруппа платежа;

- 01 – данные 2 цифры «рассказывают» о том, что денежный сбор должен попасть в федеральный бюджет;

- 1000 – обозначают вид платежки, то есть налоги и сборы;

- 110 – эти цифры обозначают налоговый доход страны. Кроме того, они указывают, каким именно видом экономической деятельности занимается предприятие.

Как видите, каждая цифра в коде КБК «хранит» важную информацию, поэтому налогоплательщики должны не просто знать, где найти нужный бюджетный код, но также понимать, какие функции выполняют КБК.

Ошибка в КБК НДС

А вот сделать ошибку в платежном поручении гораздо легче. При неправильном КБК в платежке перечисленные средства могут попасть либо в бюджет иного уровня, либо в невыясненные платежи. Эту оплошность можно исправить, написав в налоговую инспекцию заявление об уточнении реквизитов платежа. На основании этого заявления налоговая инспекция примет налог к зачислению, причем по состоянию на день уплаты. То есть пени (если инспекторы успели их начислить), будут аннулированы.

Как заполнить образец заявления об уточнении реквизитов платежа, ищите в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

А если вы не заметили, что налог ушел не на тот КБК, и заявление в инспекцию не подавали? Тогда по истечении сроков уплаты налога инспекторы решат, что вы не выполнили свою обязанность перед бюджетом. И назначат штраф и пени. Их можно оспорить, руководствуясь арбитражной практикой и п. 3 ст. 45 НК РФ, поскольку компания все-таки деньги в бюджет перечисляла, пусть и не на тот адрес, который нужно.

Минфин и ФНС также признают, что ошибки в КБК не являются основанием для признания обязанности по уплате налога неисполненной (см. письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125@).

Если вы вдруг ошибетесь при заполнении платежки и укажете неправильный КБК, ничего страшного – деньги все равно поступят в бюджет. А исправить эту ошибку можно, написав в ИФНС письмо об уточнении платежа.

КБК пени НДС 2017 для юридических лиц

Для осуществления всех платежей, касающихся НДС, юридические лица должны использовать те самые коды БК, что и индивидуальные предприниматели.

Другие коды для юридических лиц могут использоваться только в случаях, имеющих отношения :

- к оплате НДФЛ;

- к перечислению денежных средств во внебюджетные фонды, которые касаются самого юридического лица или сотрудников, работающих в его организации.

Все налогоплательщики должны держать в себя под рукой таблицу кодов бюджетной классификации, иначе при неправильном заполнении поля «104» придется потратить много времени и сил, чтобы отправленные денежные средства попали к своему получателю.

Для возврата денег, которые были отправлены по некорректному коду БК, юридическому лицу нужно:

- провести в налоговой службе сверку платежа;

- написать заявление руководителю налоговой службы с просьбой вернуть отправленные денежные средства.

Но лучше, чтобы в вас не возникало необходимости возвращать отправленные денежные средства из-за некорректной записи КБК. А для этого следует внимательно заполнять платежное поручение.

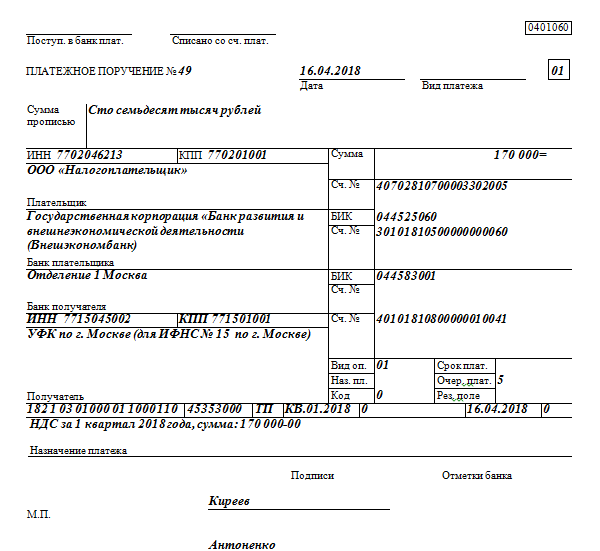

Скачать образец можно по указанной ссылке Платежное поручение КБК.

КБК для НДС в платежном поручении

В платежке юрлица и бизнесмены указывают в ячейке 104 КБК. НДС в 2018 для ИП оплачивается онлайн или через кассу. При любом виде оплаты, плательщик указывает код в соответствующей ячейке.

Образец платежного поручения. В поле Получатель указан КБК для внесения стандартного платежа по налогу на добавочную цену.

Если при заполнении квитанции произошла ошибка и код оказался неверным, то плательщик вправе заявить уточняющее письмо в налоговую. Иначе платеж «зависнет» и останется невыясненным, в то же время налоговики начнут начислять пени по неуплате.

При работе с импортом, компании заполняют платежку несколько иначе. Так, в поле 104 указываются КБК, приведенные в таблице 3. Уплата НДС налоговым агентом отличается от оплаты сбора прямым плательщиком статусом в ячейке 101.

Как правильно оформить 3-НДФЛ?

Оформлять декларацию по форме 3-НДФЛ должны следующие категории лиц:

- ИП.

- Госслужащие и члены их семей.

- Иностранцы, работающие в РФ по патенту.

- Адвокаты и нотариусы.

- Лица, получающие доход от сделок с другими физическими лицами и т. п.

Одним словом, декларировать доходы по форме 3-НДФЛ должны все те, кто получает доход не через налогового агента – лицо или организацию, удерживающую НДФЛ и самостоятельно перечисляющую его в бюджет.

Оформить 3-НДФЛ можно как вручную, заполнив соответствующий бланк, так и с помощью программных средств, указанных выше. При этом КБК там используется на листе 1, где нужно указать лишь 4 параметра:

- КБК.

- ОКТМО – код территории, на которой зарегистрирован налогоплательщик.

- Налоговая сумма, которая должна быть им уплачена в бюджет.

- Сумма ранее уплаченного налога, подлежащая возврату из бюджета (если такая есть – при использовании налогового вычета).

Более КБК в 3-НДФЛ не используется.

Иногда налогоплательщики могут неправильно указать КБК в декларации. Что делать в этом случае?

Если такая ошибка допущена, то, согласно абз. 1 ч. 1 ст. 81 НК РФ, налогоплательщик имеет право внести коррективы в 3-НДФЛ. Для этого заполняется уточнённая декларация, у которой на титульном листе в графе «Номер корректировки» проставляется «1—» (при второй корректировке «2—» и т. д.). Более того, на практике часто можно исправить ошибку, просто направив в свою ИФНС письмо с описанием ошибки и просьбой зачесть платёж по правильному КБК, приложив к письму лист 1 формы 3-НДФЛ с правильным КБК.

Никакой ответственности за ошибку КБК нет: если размер налога рассчитан и перечислен в бюджет правильно, то санкций со стороны налоговой не будет – деньги всё равно поступили. Однако это приводит к путанице с перечислением, поэтому относиться к указанию КБК надо крайне внимательно.

КБК для взносов за периоды, истекшие до 01.01.2017

| Вид страхового взноса | КБК (поле 104 платежки) |

|---|---|

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 1000 160* |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 1000 160* |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 1011 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1100 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС (1%-ные взносы) | 182 1 02 02140 06 1200 160* |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1011 160* |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160* |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160* |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160* |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160* |

| Страховые взносы «на травматизм», уплачиваемые в ФСС | 393 1 02 02050 07 1000 160 |

| Вид страхового взноса | КБК (поле 104 платежки) |

|---|---|

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 1010 160* |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 1010 160* |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 1013 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160* |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1013 160* |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160* |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160* |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160* |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160* |

| Страховые взносы «на травматизм», уплачиваемые в ФСС | 393 1 02 02050 07 1000 160 |

Что такое код бюджетной классификации (КБК) в 3-НДФЛ?

Действующая в России система бюджетов включает в себя три уровня:

- Местный.

- Региональный.

- Федеральный.

Соответственно каждый налоговый платёж должен поступать в бюджет соответствующего уровня. И для того, чтобы определить , куда именно направляются соответствующие средства, используется бюджетная классификация с особым кодом – КБК. Он представляет собой комбинацию цифр, делящуюся на несколько элементов, каждый из которых определяет:

- Источник платежа.

- Его назначение.

- Адресат поступления и т. д.

В структуру КБК входят следующие элементы:

- Администратор (цифры 1-3) – структура, в чей адрес осуществлялся платёж. Например, для НДФЛ администратором будет ФНС РФ, кодируемая комбинацией 182.

- Вид дохода (цифы 4-13). Он, в свою очередь, включает в себя группу, подгруппу, статью, подстатью и конкретный элемент, определяющий вид бюджета, куда направлены средства. Для НДФЛ, например, группа будет 100 (налоговые доходы), подгруппа 101 (налоги на доходы) и т. д.

- Подвид дохода (цифры 14-20). Он, в свою очередь, делится на группу подвидов и аналитическая группа подвидов). Для НДФЛ группа подвидов доходов кодируется комбинацией 110 (налоговые доходы), а аналитическая группа всегда будет 100 – доходы.

Кбк по оплате ндс на товары, работы и услуги, реализуемые на территории россии

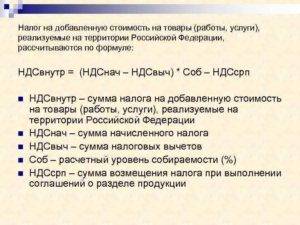

Данные фискальные обязательства необходимо исчислять и уплачивать в бюджет ежеквартально. К тому же информацию о начислениях и расчетах придется декларировать в специальной форме отчетности — налоговой декларации по НДС. Ее тоже нужно сдавать ежеквартально.

В декларации следует прописать наименование обязательств и код бюджетной классификации, если сокращенно, то КБК НДС на товары, реализ. на террит. РФ. Сумма налога на добавленную стоимость исчисляется по простой формуле.

Сначала определяется стоимость выручки от реализации товаров, работ, услуг на территории России. Затем вычитается сумма всех налоговых вычетов, на которые имеет право организация.

К полученной разнице применяется действующая ставка.

Напомним, что с 2019 г. действуют новые ставки по НДС — это 0 %, 10 % и 20 % взамен 18 %, действовавших в 2018 г. Проверить правильность расчетов можно с помощью онлайн-калькулятора НДС.

Какие КБК указывать

При оплате НДС именно эти коды КБК указывайте в 104 поле платежки или же в четвертом разделе заявки на кассовый расход при оплате обязательств перед бюджетом.

Этот шифр актуален не только для предпринимателей и коммерческих фирм, но и для бюджетных учреждений, которые реализуют продукцию на территории нашей страны.

Код применим не только в отношении товаров, готовых изделий и полуфабрикатов, но и в отношении оказанных услуг или выполненных работ. Ключевое условие — реализация была осуществлена в России.

| НДС на товары (работы, услуги), реализуемые на территории России, КБК | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

Ситуация № 1. Если ошибка допущена в расчетах

В таком случае все зависит от того, кто ее выявил. Если недостоверные данные при исчислении выявил бухгалтер или иной представитель вашей компании, то следует незамедлительно уведомить ФНС. Для этого подготовьте корректировочные отчеты по всем периодам, которые затронула ошибка. Также необходимо подготовить платежные документы на перечисление налога, недоплаченного в бюджет.

https://www.youtube.com/watch?v=nc3cmWzH8hI

Если ошибка привела к образованию переплаты, то корректировки подайте обязательно. А вот с переплатой можно ничего не делать. Ее зачтут в счет будущих платежей. Но можно и потребовать зачесть излишне уплаченные деньга на другие виды налогов.

Если ошибку обнаружили ФНС, то неукоснительно соблюдайте все требования инспекторов. Подайте корректировки и поясните причины ошибки. Например, если часть вычетов, заявленных в декларации, не была подтверждена документально.

В таком случае налоговики перечитают базу и выставят недоимку к уплате, а также начислят штрафы и пени.

Если вы считаете, что инспекторы не правы, и имеете доказательства на руках, то смело отправляйтесь в ИФНС и отстаивайте свою позицию. Ошибки контролеров — не единичные случаи, ведь они тоже люди. Однако спорить с ФНС без повода не стоит.

Ситуация № 2. Ошибки в платежных документах

Например, бюджетное учреждение при формировании платежного поручения по НДС указало неверный код бюджетной классификации. К примеру, вместо КБК НДС на товары, реализуемые на территории РФ н/а, указан шифр НДФЛ.

Если представители Федерального казначейства или банковские работники не заметят неправильный КБК, и платеж будет исполнен, то организацию ждут неприятности. В итоге деньги поступят в ФНС, но не в счет погашения долга по НДС, а зачислятся как переплата по НДФЛ.

Отметим, что налоговики учитывают все поступления по КБК. Назначение платежа для них роли не играет. Поэтому нужно внимательно заполнять платежки.

В результате такой неточности образуется задолженность по НДС на товары, реализуемые на территории РФ (КБК 182 1 03 01000 01 1000 110). Следовательно, налоговики начислят пени за просрочку и выставят штраф. Но дожидаться требований от ФНС не стоит, если вы обнаружили ошибку сразу.

В оперативном порядке обратитесь в ближайшее отделение ИФНС и запросите акт сверки взаиморасчетов. Подробнее: «Инструкция: как проверить задолженность по налогам». Если платеж зачислен на верное КБК, то все в порядке. Если нет, то подготовьте письмо об исправлении ошибки в реквизитах платежа.

Отметим, что если организация оперативно уведомит ФНС об ошибочных реквизитах, в том числе КБК по НДС, то пени и штрафов можно избежать. Если санкции все же начислены, то платите пени и штрафы по правильным КБК.

КБК для уплаты земельного налога

| НАЛОГ | КБК |

|---|---|

| Земельный налог, взимаемый в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербурга, Севастополь) | 182 1 06 06031 03 1000 110 |

| Земельный налог, взимаемый в границах городских округов | 182 1 06 06032 04 1000 110 |

| Земельный налог, взимаемый в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 |

| Земельный налог, взимаемый в границах внутригородских районов | 182 1 06 06032 12 1000 110 |

| Земельный налог, взимаемый в границах городских поселений | 182 1 06 06033 13 1000 110 |

| Земельный налог, взимаемый в границах межселенных территорий | 182 1 06 06033 05 1000 110 |

| Земельный налог, взимаемый в границах сельских поселений | 182 1 06 06033 10 1000 110 |

КБК для уплаты пени по земельному налогу

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербурга, Севастополь) | пени | 182 1 06 06031 03 2100 110 |

| проценты | 182 1 06 06031 03 2200 110 | |

| штрафы | 182 1 06 06031 03 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских округов | пени | 182 1 06 06032 04 2100 110 |

| проценты | 182 1 06 06032 04 2200 110 | |

| штрафы | 182 1 06 06032 04 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских округов с внутригородским делением | пени | 182 1 06 06032 11 2100 110 |

| проценты | 182 1 06 06032 11 2200 110 | |

| штрафы | 182 1 06 06032 11 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах внутригородских районов | пени | 182 1 06 06032 12 2100 110 |

| проценты | 182 1 06 06032 12 2200 110 | |

| штрафы | 182 1 06 06032 12 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских поселений | пени | 182 1 06 06033 13 2100 110 |

| проценты | 182 1 06 06033 13 2200 110 | |

| штрафы | 182 1 06 06033 13 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 06033 05 2100 110 |

| проценты | 182 1 06 06033 05 2200 110 | |

| штрафы | 182 1 06 06033 05 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах сельских поселений | пени | 182 1 06 06033 10 2100 110 |

| проценты | 182 1 06 06033 10 2200 110 | |

| штрафы | 182 1 06 06033 10 3000 110 |