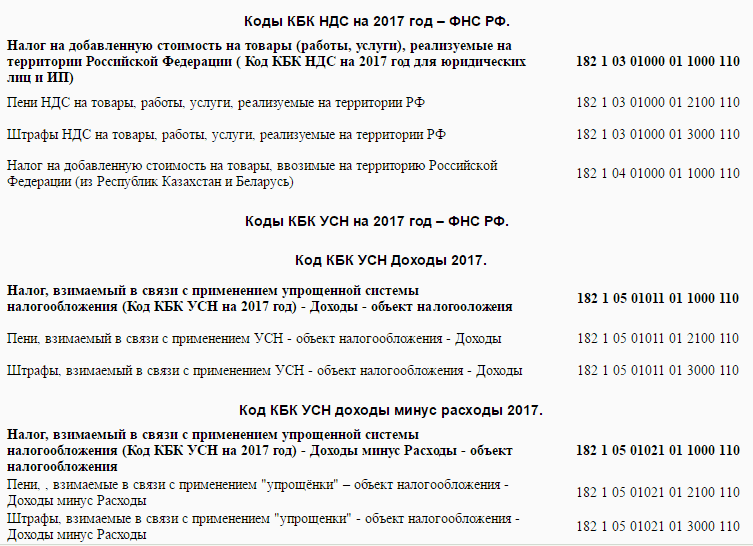

КБК при оплате НДС иностранной фирмой в России

Иностранная организация, зарегистрированная в установленном законом порядке в качестве налогоплательщика в России (например, в порядке, который регламентирован приказом Минфина России от 28.12.2018 № 293н), имеет те же права и обязанности, что и российские организации и ИП, в том числе в контексте возникновения обязанностей по уплате НДС.

Таким образом, иностранная фирма, поставленная на налоговый учет в РФ, может:

- продавать в РФ свои товары или услуги;

- импортировать товары из стран, не относящихся к РФ;

- приобретать статус налогового агента (например, при заказе товаров и услуг у другой иностранной организации, не зарегистрированной в качестве налогоплательщика в РФ, или при аренде российского госимущества).

При уплате НДС по тем или иным основаниям иностранная фирма, прописанная в РФ как налогоплательщик, использует те же КБК по основному платежу, пеням и штрафам, что и российская организация или ИП.

При этом фирма, которая встает на учет в соответствии с приказом Минфина РФ от 12.12.2016 № ММВ-7-14/677 как оказывающая услуги через интернет физлицам в РФ, на практике применяет КБК, соответствующий виду деятельности по продаже товаров или услуг внутри России: 18210301000011000110.

При уплате НДС в платежном поручении указываются КБК, соответствующие источнику возникновения налогооблагаемой базы. Этот источник может быть представлен в виде продажи товаров (услуг), их импорта из ЕАЭС или других стран, а также иных торговых действий, осуществленных российскими и иностранными организациями (предпринимателями) за себя или в статусе налогового агента.

КБК по НДС и иному типу налогообложения крайне важно знать с целью верного формирования платежного поручения. Рассматриваемый код в обязательном порядке подлежит занесению в платежке в поле 104

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

– обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Разработанная система кодов на законодательном уровне служит в качестве упрощения расчетов и одновременно платежей в казну государства.

С помощью таких кодовых обозначений платежи и соответствующие декларации подлежат передаче для дальней обработки в соответствующие государственные инстанции.

Под НДС подразумевается налог, который по праву считается основным источником формирования бюджета страны. Он подлежит расчету исходя из размеров продаж продукции и товаров на территории России.

КБК-2016 для всех организаций и предпринимателей

| Наименование налога, сбора, платежа | КБК (поле 104 платежки) |

|---|---|

| Страховые взносы: | |

| — в ПФР | 392 1 02 02010 06 1000 160 |

| — в ФФОМС | 392 1 02 02101 08 1011 160 |

| — в ФСС | 393 1 02 02090 07 1000 160 |

| Страховые взносы (ИП «за себя»): — в ПФР, в том числе: | |

| – взносы, исчисленные с суммы дохода, не превышающей установленный лимит | |

| – взносы, исчисленные с суммы дохода, превышающей установленный лимит | |

| — в ФФОМС | |

| Дополнительные страховые взносы в ПФР за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 392 1 02 02131 06 1000 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2—18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 392 1 02 02132 06 1000 160 |

| Взносы в ФСС на обязательное страхование от несчастных случаев | 393 1 02 02050 07 1000 160 |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 |

| В КБК для правильного зачисления платы «за грязь» надо указывать разный 10-й разряд: 1 — за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами; 2 — за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами; 3 — за сбросы загрязняющих веществ в водные объекты; 4 — за размещение отходов производства и потребления; 5 — за иные виды негативного воздействия на окружающую среду 7 — за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и/или рассеивании попутного нефтяного газа | |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 |

| В КБК для зачисления НДПИ надо указывать разные 10-й и 11-й разряды: 1 и 1 – при добыче нефти; 1 и 2 – при добыче природного горючего газа; 1 и 3 – при добыче газового конденсата; 2 и 0 – при добыче общераспространенных полезных ископаемых; 3 и 0 – при добыче прочих полезных ископаемых, кроме добычи природных алмазов 4 и 0 — при добыче полезных ископаемых на континентальном шельфе РФ; в исключительной экономической зоне РФ; из недр за пределами территории РФ; 5 и 0 – при добыче природных алмазов; 6 и 0 – при добыче угля |

Когда платить НДС

Налоговый период по НДС для всех фирм – квартал. Значит, все плательщики НДС (в том числе и налоговые агенты) независимо от суммы выручки отчитываются по налогу ежеквартально. Декларацию по НДС сдают в налоговую инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом.

Фирмы и предприниматели платят НДС равными долями не позднее 25-го числа каждого из трех месяцев, следующих за отчетным кварталом (до 2015 года уплатить НДС указанным лицам надлежало не позднее 20-го числа каждого из трех месяцев, следующих за отчетным кварталом).

Исключение из этого правила составляют компании:

- приобретающие работы или услуги у иностранных фирм, не состоящих на налоговом учете

в России. Они перечисляют налог в бюджет одновременно с выплатой денег иностранцу; - применяющие спецрежимы, освобожденные от уплаты НДС или выполняющие операции, не облагаемые НДС. При выставлении покупателю счета-фактуры с выделенной суммой налога эти фирмы должны уплатить его в бюджет до 25-го числа месяца, следующего

за отчетным кварталом (до 2015 года уплатить НДС надлежало не позднее 20-го числа месяца, следующего за отчетным кварталом); - импортирующие товары из-за границы. Компания обязана заплатить НДС на таможне

до выпуска товаров для внутреннего потребления.

Например, за I квартал 2017 года – до 25 апреля, 25 мая и 26 июня включительно. Если день уплаты попадает на выходные, срок уплаты переносится на ближайший рабочий день.

Само понятие КБК подразумевает простой набор цифр, для несведущего человека совершенно ничего не значащих. Система была разработана государством для упрощения расчетов и платежей в государственную казну.

Неправильное внесение в платежные документы каких-либо реквизитов, неверное заполнение деклараций и квитанций, неточность в одной цифре может привести к серьезным проблемам. Рассмотрим ниже, как и как нужно правильно заполнить КБК пени по НДС, и приведем образец заполнения платежных поручений.

Как и другой вид налога, пеня имеет свою статью и код классификации. И, соответственно, делится на различные группы. При оплате пени на НДС в графе нужно указать правильные реквизиты, они состоят из набора таких цифр:

- КБК для пени по российскому товару — 182 1 03 01000 01 2100 110

. - По товарам из таможенного союза — 182 1 04 01000 01 2100 110

. - Товары из других стран — 153 1 04 01000 01 2100 110

.

Пени, как и любой другой налог, — это взимание денег с нас с вами. Поэтому, чтобы ограничить себя в потере денежных средств, старайтесь декларации и любые платежные поручения заполнять правильно и своевременно уплачивать налоги.

НДС: основные понятия

В России налог на добавленную стоимость появился в 1992 году, а сама его история начинается с немецкого экономиста Вильгельма фон Сименсона, который в 1919 году предложил «облагороженный налог с оборота». В налоговой практике первыми стали взимать НДС французы в 1954 году, но не на территории своей страны, а в колонии Кот’д-Ивуар. На сегодняшний день НДС с различными модификациями существует в налоговой практике более 50 стран мира.

В законодательстве РФ НДС посвящена глава 21 НК РФ. Помимо этого, Минфин и ФНС постоянно выпускают письма и разъяснения для неоднозначных ситуаций.

Суть НДС — изъятие в бюджет части стоимости, добавленной на каждой стадии производства продукта или создания услуги. НДС относится к косвенным налогам, в отличие от прямых налогов, которые взимаются непосредственно с финансовых результатов деятельности налогоплательщика или его имущества, НДС закладывается в цену каждого товара. А фактическими плательщиками налога являются граждане, поскольку регулярно покупают товары или пользуются услугами. Бизнесмены, по сути, только передают сумму налога в государственные органы.

Плюс НДС как косвенного налога в том, что поступления от него в бюджет не иссякают: даже в кризисной ситуации населению нужно совершать покупки, пусть самые минимальные, только того, что необходимо для жизни.

Согласно ст. 143 НК РФ НДС обязаны платить организации, предприниматели и лица, перемещающие товары через границы Таможенного союза. От уплаты НДС освобождены налогоплательщики на спецрежимах, а также ряд компаний — организаторов крупных спортивных мероприятий в РФ.

НК РФ предусматривает освобождение от уплаты налога еще в нескольких случаях. Подробнее читайте в материале

«Как правильно освободиться от НДС»

.

Объект обложения налогом — реализация товаров или оказание услуг, выполнение своими силами строительно-монтажных работ, ввоз товаров в РФ, передача товаров или выполнение услуг для собственных нужд компании (ст. 146 НК РФ).

Какие бизнес-процессы не облагаются налогом, читайте в статье

«Операции, не подлежащие налогообложению: виды и особенности»

.

Сумму НДС к уплате в бюджет налогоплательщик рассчитает как разницу между «исходящим» налогом (то есть налогом, предъявленным покупателям его товаров или услуг) и «входящим» (то есть тем, который выделили его поставщики в счетах-фактурах).

Основная ставка НДС в 2019 году увеличивается с 18%, действовавшей в 2018 году, до 20%. Для социально значимых товаров предусмотрены пониженные ставки налога: 10 и 0% (ст. 164 НК РФ). Кроме того, ряд процедур освобождены от налогообложения: образование, банковские, ритуальные, религиозные услуги, перевозка пассажиров.

Налоговый период по НДС — квартал. По итогам каждого квартала налогоплательщик сдает декларацию и уплачивает налог в бюджет.

ОБРАТИТЕ ВНИМАНИЕ

! Декларация по НДС сдается только в электронном виде.

В 2019 году сроки сдачи отчетности по НДС и уплаты налога следующие:

- за IV квартал 2018 года – до 25.01.2019;

- за I квартал 2019 года — до 25.04.2019;

- за II квартал 2019 года — до 25.07.2019;

- за III квартал 2019 года — до 25.10.2019;

- за IV квартал 2019 года — до 27.01.2020.

Для того чтобы декларация прошла контроль в ФНС, а платежное поручение было верно исполнено банком, бухгалтер должен указать верные КБК НДС 2019 года.

Понятие пени и причины образования

Само понятие пеня — это определённый вид штрафа за несвоевременное выполнение обязательств, установленных законодательством. С латыни и переводится как «наказание». Это сумма определенного налога, которой лишается налогоплательщик. Пеня устанавливается, если выявлен ряд нарушений:

- Пропуск платежа в определенный период.

- Ошибки в заполняемых реквизитах.

- Обеспечение выполнения имущественных обязательств.

Сам процент неустойки начисляется по определенной ставке, а также может назначаться за каждый просроченный день. Конкретно пеня на НДС подразумевает компенсацию в денежном эквиваленте.

В любой хозяйственной деятельности возникают ошибки, которые могут быть допущены бухгалтером организации, или нарушения в ходе деятельности предприятия.

Несвоевременная оплата деклараций, квитанций, авансовых платежей уже является поводом для начисления штрафа за просрочку и пени.

Какой может быть штраф за несвоевременную сдачу декларации НДС в 2019 году

При заполнении декларации используется своя система обозначения, которая сокращенно называется КБК. Это определенная последовательность цифр, которые представляют коды. С помощью кодов осуществляются современные бухгалтерские проводки, и проводится вся бухгалтерская деятельность. Так, например, КБК для уплаты штрафа за просрочку декларации представляет собой код 18210301000013000110.

В соответствии с действующим законодательством, организации должны подавать декларацию НДС не позднее 28 марта.

В том случае, если по какой-либо причине происходит нарушение установленного законом порядка, то это влечет за собой штраф, сумма которого зависит от некоторых обстоятельств.

Если организация и далее будет уклоняться от уплаты налогов, то это приведет к серьезным последствиям и даже к заключению в места пребывания преступников.

КБК для пеней по НДС

Как и другой вид налога, пеня имеет свою статью и код классификации. И, соответственно, делится на различные группы. При оплате пени на НДС в графе нужно указать правильные реквизиты, они состоят из набора таких цифр:

- КБК для пени по российскому товару — 182 1 03 01000 01 2100 110.

- По товарам из таможенного союза — 182 1 04 01000 01 2100 110.

- Товары из других стран — 153 1 04 01000 01 2100 110.

Пени, как и любой другой налог, — это взимание денег с нас с вами. Поэтому, чтобы ограничить себя в потере денежных средств, старайтесь декларации и любые платежные поручения заполнять правильно и своевременно уплачивать налоги.

Шаг 1: определяем сумму пеней

Прежде чем составлять платежное поручение по пеням в 2020 году, образец которого представлен ниже, организация должна определить размер пеней.

Если недоимка возникла до 1 октября 2017 года сумму пеней можно вычислить по формуле:

СП = Н х Кд х 1/300 х СР,

где СП – сумма пеней;

Н – сумма неуплаченного вовремя налога;

Кд – количество дней просрочки;

СР – ставка рефинансирования, действующая в период просрочки.

При этом количество дней просрочки считается со дня, следующего за днем, когда налог следовало перечислить в бюджет. И заканчивается днем фактической уплаты недоимки.

Если недоимка возникла после 1 октября 2017 года и позднее, в частности, в 2018 году, то за первые 30 дней просрочки пени считаются по выше приведенной формуле. А за последующие (31-й день и далее) вместо коэффициента 1/300 берется повышенный — 1/150.

Образец платежного поручения на уплату пени по ндс в 2019 году

Во-вторых, необходимо не допустить ошибки в КБК. К примеру, если вы просрочили уплату внутреннего НДС, то в платежном поручении указывается 182 1 03 01000 01 2100 110. Т.е. в КБК, который обычно указывается при уплате самого НДС, при перечислении пени нужно поменять 14-й разряд с «1» на «2», 15-й разряд – с «0» на «1».

Пени можно рассчитать с помощью нашего Калькулятора и самостоятельно перечислить их в бюджет. А можно дождаться, когда налоговики пришлют вам требование об уплате.

Правда, если вы сдаете уточненку по НДС за прошлый период, где сумма налога к уплате увеличилась по сравнению с первоначальной декларацией, то до подачи уточненной декларации нужно самостоятельно уплатить пени и доплатить налог.

Иначе налоговики оштрафуют за несвоевременную уплату налога (пп. 1 п. 4 ст. 81, п. 1 ст. 122 НК РФ).

Платежное поручение по пеням в 2019-2019 годах

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Образец платежного поручения на уплату штрафа гибдд в 2019 году за организацию

Проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации.

Рекомендуем прочесть: Тарифы на горячую и холодную воду в москве

Это справедливо как для взносов, пеней и штрафов по ним, начисленных до 2019 года, так и для взносов, пеней и штрафов по ним, начисленных в 2019 году. Но необходимо учесть, что для взносов, начисленных по правилам Закона от 24 июля 2009 года N 212-ФЗ , и для взносов, начисленных по правилам главы 34 НК РФ, значения КБК различаются.

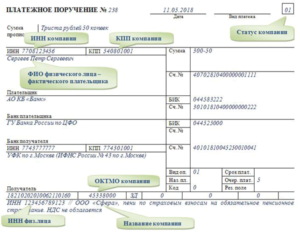

Образец заполнения поручения по НДС организаций в 2014 году

Платежка по НДС в 2014 году. Образец представлен не только по самому налогу, но также приведены примеры заполнения поручений на уплату пени и штрафа. Особенности указания информации в налоговых полях зависят от самостоятельного, добровольного перечисления или уплате по требованию налоговой. Информация актуальна для 2015 года. Будьте внимательны.

Не смотря на то, что налоговым периодом по НДС является квартал, перечислять налог требуется ежемесячно равными долями.

Если уплачивается задолженность за прошлые налоговые периоды, сумму делить на части не нужно. В этом блоке мы разместили образцы заполнения и по ежемесячным платежам, и по задолженности.

Образцы заполнения платежных поручений 2019-2019

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2019-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак.

Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП, желающих сэкономить.

Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

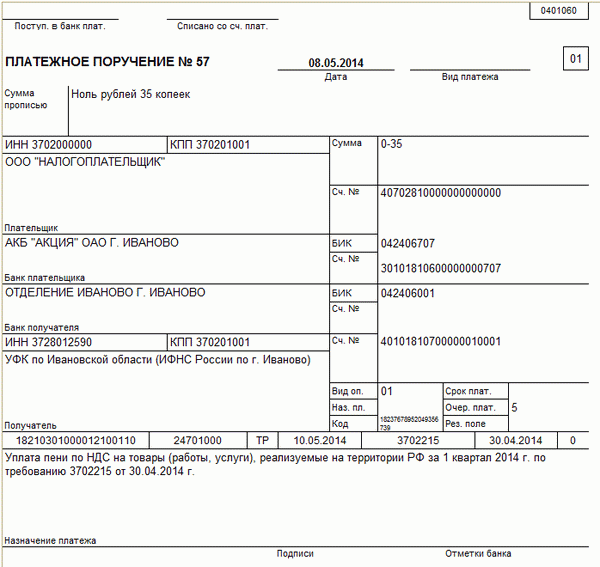

Образец заполнения платежного поручения пени по НДС

Добровольное перечисление пени

Поскольку пени считается недоимкой, то текущим платежом такое перечисление быть уже не может. Значит, нужно писать «ЗД» в поле 106. Хотя по добровольным перечислениям текущего года можно писать «ТП». Ошибки не будет.

Пени по налогу НДС по требованию ИФНС

Вся информация в налоговых полях другая, КБК тот же, что и в предыдущем образце. Поэтому приводим таблицу и здесь. Вариантов заполнения поручений два, из-за УИН.

Образец платежки пени НДС по требованию с УИН

Добавляются только знаки УИН вместо ноля в реквизите «22» «Код». Остальное всё так же.

Образец платежного поручения пени налог НДС по требованию в 2014 году с УИН

Образец платежного поручения пени налог НДС по требованию в 2014 году с УИН

Как рассчитать пени по НДС в 2020 году?

Действующий порядок определения размера пеней по всем обязательным платежам (налогам, сборам, страховым взносам, в том числе и по НДС) установлен Федеральным законом от 30 ноября 2016 года № 401-ФЗ.

Изменения, согласно этому Закону, начали действовать с 1 октября 2017 года. До этой даты пени по НДС рассчитывались по общему правилу, согласно п. 4 ст. 75 НК РФ.

Пеня за каждый день не вовремя оплаченного налога рассчитывается в процентах от неуплаченной суммы налога. Процентная ставка в этом случае равна одной трехсотой ставки рефинансирования ЦБ РФ, действующей на день уплаты пени.

Причем пени должны быть уплачены в один день, вместе с погашением просроченной задолженности по налогу.

Во избежание роста суммы пени предприниматель может самостоятельно рассчитать и уплатить пени, не дожидаясь принудительного взыскания налоговых органов.

Для ООО и ИП пени по НДС до 1.10.2017 года рассчитывались по следующей формуле:

Пеня = денежный размер просроченного платежа НДС X ставка рефинансирования ЦБ РФ/300 X количество календарных дней просрочки.

Количество календарных дней считается со дня, следующего за сроком уплаты налога, включая день в который будет произведена уплата налога.

Расчет пени по НДС в 2020 году

Далее перейдем к уточнению правила расчета пени по НДС в 2020 году.

Итак, в отношении просроченного платежа, образованного с 1.10.2017 года, правила расчета пени для физических и юридических лиц будут различными. Также правила расчета пени по НДС будут зависеть от периода просрочки.

Для физических лиц, в том числе зарегистрированных индивидуальными предпринимателями, сохранится процентная ставка, равная 1/300 действующей ставки рефинансирования Центробанка. Начиная с 2016 года ставка рефинансирования ЦБ РФ равняется ключевой ставке.

Переход на ключевую ставку произведён Советом Директоров Банка России, что изложено в Указании Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»).

А с 1 января 2016 года даже справочное озвучивание ставки рефинансирования Банком России уже не производится. Т.е. ставка рефинансирования равна ключевой ставке. Ключевая ставка 13 декабря 2019 года по решению Совета директоров Банка России была снижена на 25 б.п., до 6,25% годовых. По сложившейся привычке, ключевую ставку в расчете пени продолжают называть ставкой рефинансирования. Соответственно, ставка рефинансирования в целях расчета пени с 13.12.2019 составляет 6,25%.

Для юридических лиц

- если период просрочки составит 30 календарных дней и менее, то процентная ставка будет равна 1/300 действующей ставки рефинансирования ЦБ РФ;

- если период просрочки превысит 30 календарных дней, то процентная ставка составит 1/300 ставки рефинансирования ЦБ РФ, действовавшей в период просрочки до 30 календарных дней включительно, + 1/150 ставки рефинансирования ЦБ РФ, действовавшей в период, начиная с 31-го дня просрочки.

Выше приведена формула расчета пени для ООО и ИП до 01.10.2017 года. Напомним:

Пеня = сумма просроченного платежа НДС X ставка рефинансирования ЦБ РФ/300 X количество календарных дней просрочки.

Расчет количества календарных дней ведется с даты, следующей за сроком уплаты налога, включая дату, в который будет произведена уплата пени.

Эта же формула применима для ИП в 2020 году.

Пени по НДС для юридических лиц в 2020 году рассчитываются по следующей формуле:

Если период просрочки составит 30 календарных дней и менее, то процентная ставка будет равна 1/300 действующей ставки рефинансирования ЦБ РФ:

Пеня = денежный размер просроченного платежа НДС X ставка рефинансирования ЦБ РФ/300 X количество календарных дней просрочки.

Если период просрочки превысит 30 календарных дней, то процентная ставка составит 1/300 ставки рефинансирования ЦБ РФ, действовавшей в период просрочки до 30 календарных дней включительно, + 1/150 ставки рефинансирования ЦБ РФ, действовавшей в период, начиная с 31-го дня просрочки:

Пеня = денежный размер просроченного платеж НДС X ставка рефинансирования ЦБ РФ/300 X количество календарных дней просрочки (не более 30 дней) + денежный размер просроченного платежа X 1/150 ставки рефинансирования ЦБ РФ X количество дней просрочки (считать дни, начиная с 31 дня просрочки платежа).

Необходимо помнить, что сумму НДС после предоставления налоговой декларации по НДС, необходимо разбить на 3 равные части и оплатить в течение 3-х месяцев до 20 числа месяца каждого квартала. Не запрещается уплачивать единоразово в течение первого месяца, следующего за отчетным кварталом. При расчете пени по НДС расчет дней необходимо брать из одной третьей полной суммы к сроку 25 число. Сумма пени рассчитывается и уплачивается в рублях и копейках.

Ошибка в классификационном бюджетном коде по НДС

Для прохождения контроля декларации в ФНС и верного исполнения банком выписанного платежного поручения, бухгалтеру следует верно отразить классификационные бюджетные коды по НДС. При условии допущения ошибки при записи кода бухгалтеру придется исключить ошибку. Причем в лучшем случае нужно успеть до того, как налоговый инспектор начислит юридическому лицу пеню.

Оплошность в проделанной работе можно устранить с помощью заявления с уточнении данных платежного поручения. Оправлять это заявление необходимо в ФНС. Полагаясь на данное заявление налоговый инспектор зачислит уплату налога (налога). Из этого следует, что пеня, если таковая была уже начислена, аннулируется.

Подводя итог становится понятной задача классификационных бюджетных кодов в процессе обложения налогами. Бухгалтеру следует быть сосредоточенным и тогда сумма платежа по налогу и классификационные коды несомненно будут зачислены гос.структурами по признаку их целевого назначения. Разработка классификационных бюджетных кодов явно упрощает учет, а их неправильное применение лежит на плечах работники предприятия.

КБК при уплате пеней и штрафов

При уплате пени в 14-м разряде «1» меняется на «2», в 15-м – «0» на «1». При уплате штрафа в 14-м разряде «1» меняется на «3».

Данное правило при уплате пеней по налогам действовало уже в 2015 г., а для уплаты пеней по страховым взносам – это новшество. Правда, при уплате пеней в ФФОМС, как и прежде, меняется только 14-й разряд – с «1» на «2».

Приказом Минфина №90 от 08.06.2015 были установлены изменения по КБК на 2016 год в ранее действующий приказ №150 от 16.12.2014. При заполнении поля 104 платежного поручения необходимо указывать ниже приведенные коды. Если не правильно указать коды бюджетной классификации (КБК) в платежке, деньги могут либо вернуться к вам на расчетный счет (в лучшем случае), либо будут зачислены на другие налоги или останутся на счете не выясненных сумм. В любом случае неправильный платеж – это лишние проблемы и пени по налогу.

КБК это сокращенное наименование, расшифровывается как “код бюджетной классификации”. Представляет собой специальный код для совершения платежей по налогам, сборам, пени и штрафам в налоговую инспекцию.

Фактически код необходим ФНС для внутренней сортировки поступающих сумм в бюджет и отнесение их на соответствующие налоги. После чего можно провести анализ собираемости налогов. Код позволяет установить назначение платежа, откуда он поступил, на какие цели в последствии могут быть переведены денежные средства и кто является их адресатом.

Так, например, если брать транспортный налог, то коду можно отследить ко совершил платеж – физическое или юридическое лицо. Налоги собранные с физических лиц направляются на ремонт существующих и прокладку новых дорог, а юридические лица финансируют безопасность транспортной инфраструктуры, а также за счет них происходит улучшение экологической обстановки.

Код ОКАТО позволяет определить территориальную принадлежность платежа, что позволяет распределять его по регионам. Применение бюджетных кодов помогло существенно автоматизировать процесс анализа поступающих налогов, а также оказало помощь в формировании бюджета.

Когда платить НДС

Налоговый период по НДС для всех фирм – квартал. Значит, все плательщики НДС (в том числе и налоговые агенты) независимо от суммы выручки отчитываются по налогу ежеквартально. Декларацию по НДС сдают в налоговую инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом.

Фирмы и предприниматели платят НДС равными долями не позднее 25-го числа каждого из трех месяцев, следующих за отчетным кварталом (до 2015 года уплатить НДС указанным лицам надлежало не позднее 20-го числа каждого из трех месяцев, следующих за отчетным кварталом).

Исключение из этого правила составляют компании:

- приобретающие работы или услуги у иностранных фирм, не состоящих на налоговом учете

в России. Они перечисляют налог в бюджет одновременно с выплатой денег иностранцу; - применяющие спецрежимы, освобожденные от уплаты НДС или выполняющие операции, не облагаемые НДС. При выставлении покупателю счета-фактуры с выделенной суммой налога эти фирмы должны уплатить его в бюджет до 25-го числа месяца, следующего

за отчетным кварталом (до 2015 года уплатить НДС надлежало не позднее 20-го числа месяца, следующего за отчетным кварталом); - импортирующие товары из-за границы. Компания обязана заплатить НДС на таможне

до выпуска товаров для внутреннего потребления.

Например, за I квартал 2017 года – до 25 апреля, 25 мая и 26 июня включительно. Если день уплаты попадает на выходные, срок уплаты переносится на ближайший рабочий день.

Самостоятельный расчет пени

Возможно, вы столкнулись с проблемой начисления и выплаты пени, и предстоит правильно рассчитать сумму. Воспользуемся следующий схемой:

- Определяем сумму пени. Это показатель суммы задолженности.

- Определяем просроченные дни от погашения долга.

- Смотрим ставку рефинансирования ЦБ. Этот показатель указан на сайте ЦБ.

- Рассчитываем по формуле — П = Нед * Ст. Реф. / 300 – Пр

,

- П – сумма к оплате самой пени;

- Ст. реф. — ставка рефинансирования, действующая на момент выставления пени;

- Пр — количество просроченных дней.

Также можно использовать калькулятор для расчета пени или получить данные о начислении пени от контролирующих органов.

При самостоятельном начислении пени налогоплательщику необходимо учитывать ближайший день, то есть день с захватом.

Правильное начисление пени можно рассмотреть на примере.

| Сумма НДС | Уплачен НДС | Недоимка | Срок уплаты | Кол-во дней | Расчет | Сумма |

| 840,200 | 500,260 | 840,200- 500,260 = 339, | .01.2016 | 12 | 339, руб. * 11% / 300 * 12 дней | 1,495 |

| 880,730 | 319,400 | 880,730- 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11% / 300 * 14 дней | 2,47 |

| 720,610 | 649,80 | 720,61- 649,8 = ,81 | .03.2016 | 19 | ,81 руб. * 11% / 300 * 19 дней | 0,49 |

В итоге сумма пени составила в рублях 4.461 суммируем все столбики (1,495+2,476+0,49)

День внесения пени считается днем проведения документа и зачисления денежных средств на счет организации, которая назначила эти пени.

Пени, соответствующие неуплаченному налогу НДС, налоговый орган будет взыскивать в безоговорочном порядке. Для этого будут подключены государственные службы, такие как отдел судебных приставов.

В налоговых инспекциях программы при расчёте пени настроены на автоматический режим. Чтобы быть в курсе всех расчетов, необходимо постоянно брать справки и выписки, чтобы вовремя оплачивать начисляемые суммы.

Значение комбинаций

Под КБК подразумевается зашифрованный код, который включает с себя 20 цифр. При этом каждая кодовая группа данного кода является конкретным носителем соответствующих сведений, предоставляющих возможность установить так называемое администрирование платежа, налоговую принадлежность и так далее.

Кодирование кодового обозначения начинается слева направо. Первые 3 числовых обозначения дают возможность установить, перед кем именно отчитывается непосредственный налогоплательщик.

В данном случае речь идет о том, кто выступает в качестве администратора платежа. Администраторами налоговых платежей могут выступать:

Следующий по счету числовой показатель включает в себя сведений в форме поступлений, а именно:

Последующих несколько кодовых значений отображают, по какой именно разновидности дохода возникает необходимость отчитаться налогоплательщику:

Последующие 5 кодовых числовых показателя отображают ничто иное, как классификацию прибыли, которая подлежит к перечислению в казну государства. К примеру, для налога на добавленную стоимость – 01000.

Последующие несколько цифр кодового значения способны определить показатель бюджета, в частности:

В частности:

Последние 3 цифровых показателя кодового значения КБК способны установить разновидность предпринимательской деятельности по отношению к которому начисляется соответствующий налог, в частности:

Зная указанные особенности можно исключить вероятность возникновения различного недопонимания.

Значение чисел в КБК

Первые 3 цифры кода — носители информации об распорядителе платежа. Код для налоговых сборов 182. Следующая цифра означает приход: 1 — налог, 2 — безвозмездный взнос и т.д. Продолжение за 2 цифрами, указывающие на доход, за который отчитывается плательщик налога: 01 отражает прибыль и налог с дохода физических лиц, 06 — показатель налога на имущество, 08 — гос.пошлина и т.д. Последующие 5 цифр отражают статьи и их подразделения по притоку в бюджет.

Уровень бюджета отражен в 12 и 13 цифрах: 01 — государственная казна, 02 — казна субъекта страны, 03- автономная казна и т.д. Последующие 4 цифры указывают на цель платежа: налоги и сборы — 1000, пени — 2100, штрафные санкции — 3000.

Заключительные 3 цифры кода бюджетной классификации означают хозяйственную деятельность: 110 — прибыль по налогам, 160 — начисления на соц.потребности и т.д.