яБЕПЙЮ БГЮХЛНПЮЯВЕРНБ

еЫЕ НДМХЛ ДНЙСЛЕМРНЛ, ЙНРНПШИ ОНЛНФЕР ЯБЕПХРЭ Х НРЯКЕДХРЭ НЯРЮРЙХ ОН БГЮХЛНПЮЯВЕРЮЛ Я ЙНМРПЮЦЕМРНЛ, ЪБКЪЕРЯЪ « юЙР ЯБЕПЙХ БГЮХЛНПЮЯВЕРНБ » (ЦКЮБМНЕ ЛЕМЧ «оНЙСОЙЮ → юЙР ЯБЕПЙХ БГЮХЛНПЮЯВЕРНБ »).

яБЕПЙЮ БГЮХЛНПЮЯВЕРНБ ЛНФЕР АШРЭ ОПНБЕДЕМЮ ЯПЮГС ОН БЯЕЛ ДНЦНБНПЮЛ Я ЙНМРПЮЦЕМРЮЛХ Х ОН ЙНМЙПЕРМНЛС ДНЦНБНПС. б ДНЙСЛЕМРЕ ЛНФМН СЙЮГЮРЭ ОЕПХНД, ГЮ ЙНРНПШИ МЕНАУНДХЛН ОПНБЕЯРХ ЯБЕПЙС.

еЯКХ ОЕПХНД МЕ СЙЮГЮМ, ОПНХГНИДЕР ЯБЕПЙЮ ОН БЯЕЛ НОЕПЮЖХЪЛ Я ЙНМРПЮЦЕМРНЛ, НЯСЫЕЯРБКЕММШЛ Я ЛНЛЕМРЮ МЮВЮКЮ БЕДЕМХЪ СВЕРЮ Б ХМТНПЛЮЖХНММНИ АЮГЕ.

мЮ ГЮЙКЮДЙЕ «оН ДЮММШЛ НПЦЮМХГЮЖХХ» Б РЮАКХВМНИ ВЮЯРХ СЙЮГШБЮЧРЯЪ ДНЙСЛЕМРШ, ОН ЙНРНПШЛ НЯСЫЕЯРБКЪКХЯЭ ПЮЯВЕРШ Я ЙНМРПЮЦЕМРЮЛХ , Ю РЮЙФЕ ЯСЛЛШ ПЮЯВЕРНБ. рЮЙХЛ НАПЮГНЛ, ОПХ ОПНБЕДЕМХХ ЯБЕПЙХ ЛНФМН МЕОНЯПЕДЯРБЕММН ОН ДНЙСЛЕМРС БШЪЯМХРЭ ОПХВХМШ ХГЛЕМЕМХЪ ГЮДНКФЕММНЯРХ. рЮАКХВМЮЪ ВЮЯРЭ ЛНФЕР АШРЭ ГЮОНКМЕМЮ ЙЮЙ БПСВМСЧ, РЮЙ Х ЮБРНЛЮРХВЕЯЙХ (Я ОНЛНЫЭЧ ЙМНОЙХ «гЮОНКМХРЭ»). б МХФМЕИ ВЮЯРХ ГЮЙКЮДЙХ БШБНДЪРЯЪ ЯСЛЛШ НЯРЮРЙНБ МЮ МЮВЮКН Х ЙНМЕЖ ОЕПХНДЮ, РЮЙФЕ БШДЮЕРЯЪ ХМТНПЛЮЖХЪ Н ПЮЯУНФДЕМХХ Б ЯСЛЛЮУ Я ДЮММШЛХ ЙНМРПЮЦЕМРЮ.

гЮЙКЮДЙЮ «оН ДЮММШЛ ЙНМРПЮЦЕМРЮ». рЮАКХВМЮЪ ВЮЯРЭ ГЮЙКЮДЙХ РНФЕ ЛНФЕР АШРЭ ГЮОНКМЕМЮ ЙЮЙ БПСВМСЧ, РЮЙ Х ЮБРНЛЮРХВЕЯЙХ ОН ДЮММШЛ НПЦЮМХГЮЖХХ. оПХ ГЮОНКМЕМХХ ОН ДЮММШЛ НПЦЮМХГЮЖХХ ХЯОНКЭГСЕРЯЪ ХМТНПЛЮЖХЪ ХГ РЮАКХВМНИ ВЮЯРХ «оН ДЮММШЛ НПЦЮМХГЮЖХХ». оПХ ЩРНЛ НАНПНР ОН ДЕАЕРС Б РЮАКХВМНИ ВЮЯРХ ОН ДЮММШЛ НПЦЮМХГЮЖХХ ХМРЕПОПЕРХПСЕРЯЪ ЙЮЙ НАНПНР ОН ЙПЕДХРС ОН ДЮММШЛ ЙНМРПЮЦЕМРЮ. б МХФМЕИ ВЮЯРХ ГЮЙКЮДЙХ БШБНДЪРЯЪ ЯСЛЛШ НЯРЮРЙНБ МЮ МЮВЮКН Х ЙНМЕЖ ОЕПХНДЮ; РЮЙФЕ БШДЮЕРЯЪ ХМТНПЛЮЖХЪ Н ПЮЯУНФДЕМХХ Б ЯСЛЛЮУ Я ДЮММШЛХ НПЦЮМХГЮЖХХ.

мЮ ГЮЙКЮДЙЕ «яВЕРЮ СВЕРЮ ПЮЯВЕРНБ» Б РЮАКХВМНИ ВЮЯРХ ГЮЙКЮДЙХ СЙЮГШБЮЕРЯЪ ЯОХЯНЙ ЯВЕРНБ АСУЦЮКРЕПЯЙНЦН СВЕРЮ, ОН ЙНРНПШЛ МЕНАУНДХЛН НЯСЫЕЯРБХРЭ ЯБЕПЙС ХКХ ОН ЙНРНПШЛ АШКЮ НЯСЫЕЯРБКЕМЮ ЯБЕПЙЮ ОПХ ЮБРНЛЮРХВЕЯЙНЛ ГЮОНКМЕМХХ РЮАКХВМНИ ВЮЯРХ МЮ ГЮЙКЮДЙЕ «оН ДЮММШЛ НПЦЮМХГЮЖХХ». ю МЮ ГЮЙКЮДЙЕ «дНОНКМХРЕКЭМН» ББНДЪРЯЪ ДЮММШЕ Н ОПЕДЯРЮБХРЕКЪУ НПЦЮМХГЮЖХХ Х ЙНМРПЮЦЕМРЮ, НРБЕРЯРБЕММШУ ГЮ НЯСЫЕЯРБКЕМХЕ НОЕПЮЖХХ, РПЕАСЧЫЕИ ЯБЕПЙХ БГЮХЛНПЮЯВЕРНБ.

оНЯКЕ ЯБЕПЙХ ПЮЯВЕРНБ ХМТНПЛЮЖХЧ ЛНФМН ГЮЫХРХРЭ НР ЯКСВЮИМШУ ХГЛЕМЕМХИ, СЯРЮМНБХБ ТКЮФНЙ «яБЕПЙЮ ЯНЦКЮЯНБЮМЮ». оНЯКЕ СЯРЮМНБЙХ ЩРНЦН ТКЮФЙЮ БЯЕ ПЕЙБХГХРШ ДНЙСЛЕМРЮ, ЙПНЛЕ ХМТНПЛЮЖХХ Н ОПЕДЯРЮБХРЕКЪУ ЯРНПНМ Х НРБЕРЯРБЕММНЛ КХЖЕ, АСДСР ГЮЫХЫЕМШ НР ХГЛЕМЕМХИ. щРНР ДНЙСЛЕМР МЕ ТНПЛХПСЕР ОПНБНДНЙ Х ХЛЕЕР ОЕВЮРМСЧ ТНПЛС «юЙР ЯБЕПЙХ».

дПСЦХЕ ЛЮРЕПХЮКШ ОН РЕЛЕ: ОН ДЮММШЛ НПЦЮМХГЮЖХХ, ЯОХЯЮМХЕ АЕГМЮДЕФМНИ ГЮДНКФЕММНЯРХ, ЯБЕПЙЮ, ЯОХЯЮМХЕ ГЮДНКФЕММНЯРХ, ОЕПЕМНЯ ГЮДНКФЕММНЯРХ, ОПНБЕДЕМХЕ БГЮХЛНГЮВЕРЮ, ЮЙР ЯБЕПЙХ БГЮХЛНПЮЯВЕРНБ, ЮЙР ЯБЕПЙХ, ЙНППЕЙРХПНБЙЮ ДНКЦЮ, ДНКЦ, ПЕГСКЭРЮР ОПНБЕДЕМХЪ ДНЙСЛЕМРЮ, ЙНППЕЙРХПНБЙЮ, ДНАПН, ГЮДНКФЕММНЯРЭ, ЮЙР, , ПЕГСКЭРЮР, МЮ ГЮЙКЮДЙЕ, ЙНМРПЮЦЕМР, НПЦЮМХГЮЖХЪ, ОЕПХНД, НПЦЮМХГЮЖХХ, ДЕИЯРБХЪ, ДНЙСЛЕМРЮ, СВЕР, ЯВЕР, ДНЙСЛЕМР

лЮРЕПХЮКШ ХГ ПЮГДЕКЮ: 1я:оПЕДОПХЪРХЕ 8.2 / аСУЦЮКРЕПХЪ ДКЪ сЙПЮХМШ / пЮЯВЕРШ Я ЙНМРПЮЦЕМРЮЛХ

дПСЦХЕ ЛЮРЕПХЮКШ ОН РЕЛЕ:

мЮЯ МЮУНДЪР: ЙНППЕЙРХПНБЙЮ ДНКЦЮ ОН ЮЙРС ЯБЕПЙХ, ЙНППЕЙРХПНБЙЮ ГЮДНКФЕММНЯРХ ЯНЦКЮЯМН ЮЙРЮ ЯБЕПЙХ, ЙНППЕЙРХПНБЙЮ ГЮДНКФЕММНЯРХ ОН ЮЙРС ЯБЕПЙХ ОПНБНДЙХ, ЯОХЯЮМХЕ ЙПЕДХРНПЯЙНИ ГЮДНКФЕММНЯРХ ОН ЮЙРС ЯБЕПЙХ, ЙНППЕЙРХПНБЙЮ ДНКЦЮ ОПНБНДЙХ СЙПЮХМЮ, ЙНППЕЙРХПНБЙЮ ДНКЦЮ Б 1Я 8 2 ЯОХЯЮМХЕ ГЮДНКФЕММНЯРХ, ЙЮЙ БШПНБМЪРЭ БГЮХЛНГЮВЕР, ЙНППЕЙРХПНБЙЮ ДНКЦЮ Б 1Я 8 2, ОПНБНДЙХ ОН ЮЙРС ЯБЕПЙХ Я МЮКНЦНБНИ, ОПНБНДЙХ ОН ЮЙРС ЯБЕПЙХ

Зачем нужна корректировка долга

Образование задолженностей при ведении хозяйственной деятельности – абсолютно нормальное явление. Во время составления так называемых оборотно-сальдовых ведомостей легче определить не только объём долговых обязательств, требующих корректировки. Но и их характер. Когда ведётся работа с этими показателями, есть возможность более подробно изучить задолженность как кредиторов, так и дебиторов.

Это даёт понять, как именно проводится сама корректировка долга. Образуется так называемое промежуточное сальдо, которое может быть не только отрицательным, но иметь и положительное значение.

Во время этого процесса требуется внимательное изучение следующих документов:

- Соглашения, основные и дополнительные.

- Акты, без которых невозможна сверка.

- Письма от контрагентов, содержащие информацию различного характера.

Как корректировать долг в 1С, смотрите в этом видео:

Автоматизация процессов облегчает проведение работ связанных с корректировкой. На большинстве предприятий используются программы 1С.

Какими проводками надо пользоваться при взаиморасчётах задолженностей

Взаиморасчёт предполагает использование проводок двух разновидностей:

- Частичный. Когда обрабатывается лишь частичная задолженность, либо аванс, который контрагентом уже перечислен.

- Полная. Когда сумма сводится к нулю после того, как все операции проведены.

Программа говорит о том, что корректировка необходима, когда выявляются некоторые несоответствия между текущими показателями. Например, когда складываются следующие обстоятельства:

- Были внесены изменения, но согласование со сторонами отсутствует.

- Наличие данных с ошибками внутри документов.

- Недостоверная информация предоставлялась для проверки документации и самих показателей.

Взаиморасчёт оформляется документом в программе, который так и называется. Необходимые проводки осуществляются согласно данным, приведённым в этом источнике. Операции проходят так, что не всегда в них принимают участие только две стороны.

Иногда к ним присоединяется третья. Этот нюанс в программе тоже предусмотрен. Но, если суммы отличаются друг от друга, то проведение операции становится невозможным. Потому необходимо сначала провести корректировку.

Суть взаиморасчёта – в том, что взаимно погашаются долги, образующиеся между двумя и тремя сторонами. Главное основание для этого – заключенные текущие договора. Обязательства гасятся только в пределах сумм, которые и обозначены документами.

Что касается остатков по долгам, то они требуют списания, если достигается взаимная договорённость. Акты и бумажные источники информации служат главными доказательствами.

Правила переноса

Суммы авансов, которые уже были переданы, учитываются при заключении новых соглашений. Например, часть товаров сразу же отгружается на деньги, уже перечисленные партнёрами-это и называется переносом. Возможно и проведение работ по данной схеме. Благодаря чему ликвидируется хотя бы часть задолженности дебиторов.

Акт взаимозачета.

В чём суть списания

Должен присутствовать ряд оснований для того, чтобы провести списание:

- Кредиторский и дебиторский долг уже невозможно взыскать по стандартным правилам.

- Долг нельзя востребовать из-за того, что компания-должник ликвидировалась.

- Истекли сроки исковой давности.

Такое избавление от задолженностей осуществляется только после того, как на предприятии проведена инвентаризация. Это касается как долгов кредиторов, так и дебиторов.

Для списания задолженностей необходимо оформить соответствующую бухгалтерскую справку. Её составляют по мере того, как проводятся соответствующие операции.

Проведение анализа задолженности

Необходимо формирование отчёта по «Взаиморасчётам». Этот документ позволит понять, в каком состоянии находятся отношения с поставщиками.

Главное – заранее и точно указать период, за который формируется отчёт. Фильтры существуют в нескольких разновидностях, и касаются:

- Сделок.

- Договоров по взаиморасчётам.

- Контрагентов.

- Подразделений компании.

- Организации.

Допустимо проведение группировки с использованием таких же параметров.

О других особенностях программы

Корректировка долга давно перестала быть простой бухгалтерской операцией. Теперь это разновидность документа, создаваемая в специальном программном обеспечении. Можно более подробно описать порядок, в котором создаётся, либо корректируется документ.

- Сначала создаётся новая разновидность отчётности.

- Выбираем необходимый вариант корректировки при помощи вкладок с операциями.

- Определяем кредиторов и дебиторов при необходимости скорректировать взаиморасчёты.

- Переходим к заполнению табличной части.

- Выбираем кредиторскую задолженность, которая погасится за счёт дебиторской.

- Используем вспомогательные счета, если это необходимо.

Через статьи с прочими расходами и доходами списание долгов тоже возможно. Допустимо использование резервов с сомнительными долгами. Перенос задолженностей и ряд других, менее важных операций, так же проводятся при помощи внесения корректировок в соответствующие строчки.

Правила взаиморасчёта и переноса

Вариантов по взаимному расчёту существует два.

- Проводимый частично.

- В полном объёме.

В программе необходимо сделать корректировку данных, если выявлены серьёзные несовпадения. Например, при совершении следующих действий:

- Внесение изменений без согласованности со сторонами.

- Наличие ошибочных данных в документации.

- Предоставление недостоверной информации при расчётах.

Для взаиморасчёта в программе 1С используется одноимённый документ. Необходимые проводки обязательно осуществляются с учётом его информации.

В этой операции могут участвовать не две, а целых три стороны. Этот момент так же предусмотрен в программе. При наличии сумм, не совпадающих друг с другом, операция становится недопустимой. Сначала проводится их корректировка.

Суть взаиморасчётов – в том, что долги между партнёрами взаимно погашаются на основании заключенных договоров. Обязательно – в пределах сумм, обозначенных документами. При достижении взаимного, опять же, согласия, остатки в дальнейшем могут быть списаны.

Главное – представлять бухгалтерские документы для доказательства законности и обоснования каждого действия при переносе.

Если просто меняются условия сделки

Не редко происходит так, что меняются и пересматриваются условия сделок, которые уже были совершены на практике.

Внесение дополнительных сведений к договору в программе 1С.

Внесение дополнительных сведений к договору в программе 1С.

Из-за этого корректируется стоимость товаров, ранее отгруженных покупателю. Стоимость меняется, потому что корректируются:

- Количество отгруженных ценностей.

- Цена самих конкретных объектов.

Корректировка в данном случае выполняется по согласованию между сторонами. Что требует так же оформления дополнительного соглашения к договору. Обе стороны должны уведомить друг друга о том, что стоимость меняется. Отдельным документом выставляется счёт-фактура, со стороны продавца.

Можно воспользоваться официальной печатной формой, чтобы сформировать отдельный документ в связи с изменившейся стоимостью. Их предлагает сама программа при нажатии на команду Печати. Обязательно указание даты внесения корректировок вместе с номером. И данных по первоначальному документу, на основании которого предоставлялись услуги.

Все необходимые движения проходят по регистрам учёта НДС. Благодаря функции «корректировка долга» любой бухгалтер без проблем выберет тот метод для совершения операции, который кажется ему наиболее удобным. Всё зависит от того, как ведётся хозяйственная деятельность на том или ином предприятии.

Программа 1С при правильном использовании ресурсов позволит сэкономить время и деньги. Ведь многие значения рассчитываются в автоматическом режиме. Не составит труда даже перенести данные между несколькими версиями договоров и отдельными документами, когда в этом возникает необходимость.

Пример программы корректировки долга в 1С, вы можете увидеть в этом видео:

Корректировка долга в 1С 8.3: пошаговая инструкция по списанию кредиторской задолженности

25.06.2017

Очень часто бухгалтера в своей работе сталкиваются с задолженностями. Они могут быть как со стороны организации, так и со стороны контрагента. Причин их возникновения может быть множество. Это и некорректный ввод данных в программу, погашение долга иным эквивалентом и т. п. Задолженность, как правило, выявляется в актах сверки.

Существует два способа сделать взаиморасчет и корректировку долга в 1С 8.3: частичное погашение долга и полное (долг будет полностью погашен).

Образование долга

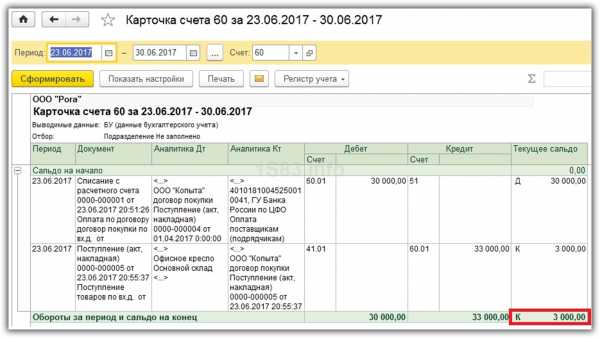

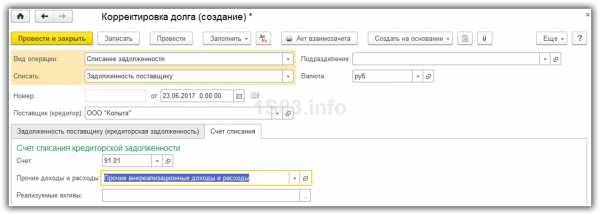

Рассмотрим пример. В организацию заказали 10 офисных кресел на сумму 30 000 рублей, но поставщик доставил 11. Заказ был заранее оплачен, и в результате у нас перед поставщиком появилась кредиторская задолженность в 3 000 рублей. В карточке 60 счета это будет видно.

Корректировка долга

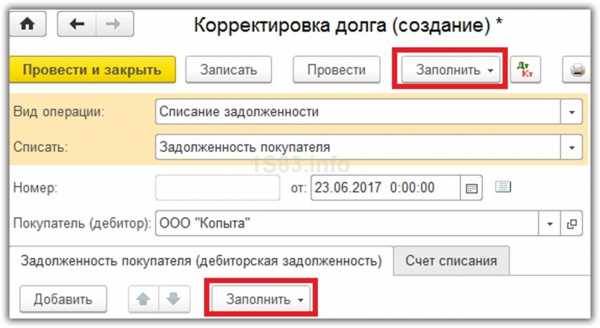

Выберите пункт «Корректировка долга» в меню 1С 8.3 «Покупки» или «Продажи».

Создайте новый документ из открывшейся формы списка и заполните шапку. Самое главное поле – это «Вид операции». В зависимости от него меняется состав полей. Рассмотрим эти виды подробнее:

- Зачет авансов. Данный вид выбирается при необходимости учета авансов во взаиморасчетах.

- Зачет задолженности. Выбирается при необходимости изменения взаиморасчетов в счет долга контрагентом перед нами, либо третьего лица.

- Перенос задолженности. Этот вид необходим для переноса долгов, авансов между контрагентами или договорами.

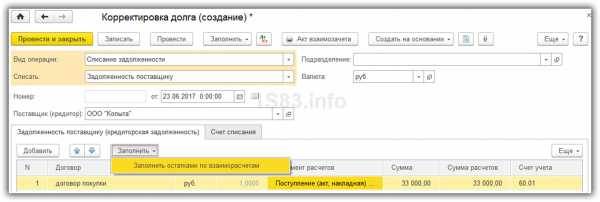

- Списание задолженности. Подразумевается полное списание долга.

- Прочие корректировки.

Пример списания кредиторской задолженности в 1С 8.3

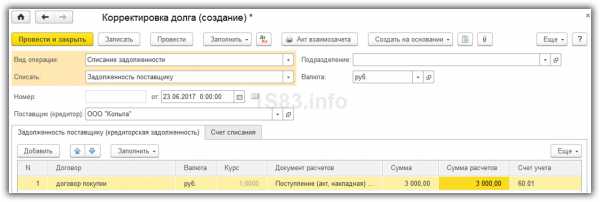

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

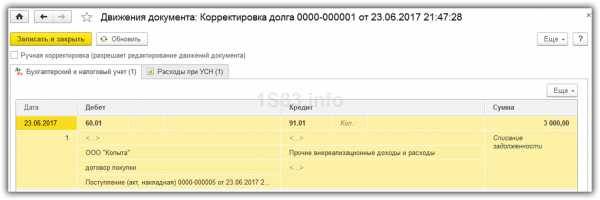

Проводки

Как видите, ничего сложного. Не забудьте провести документ, который сформирует следующее движение:

Все верно. Наш долг отнесен на счет доходов.

Проверка

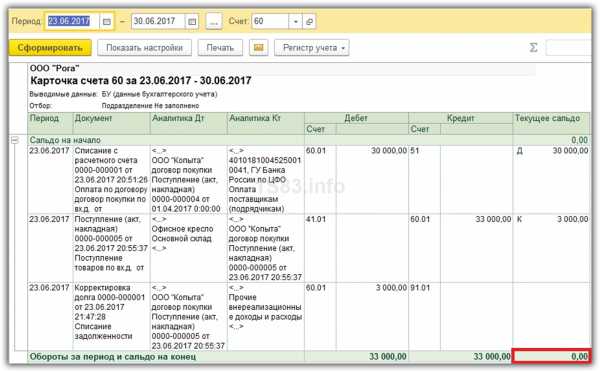

Теперь заново сформируем карточку по 60 счету для проверки правильности наших действий.

В результате задолженность обнулилась.

Взаимозачеты между контрагентами

Рассмотрим заполнение документа.

Давайте рассмотрим, как, в зависимости от указанного вида операции, будет меняться заполнение нижних полей. Нажимаем, программа предлагает выбрать: зачет авансов, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки.

Выбираем первый вид — зачет аванса. Во втором поле «Зачесть аванс» можно выбрать покупателю или поставщику.

Если выбрать вид операции «Перенос задолженности», то появляется активным поле «Перенести» и из выпадающего окна выбираем куда: задолженность покупателя, авансы покупателя, задолженность поставщику, авансы поставщику.

И последний вид операции – «Прочие корректировки», здесь возможно произвести абсолютное любое действие, которое касается взаиморасчетов. С помощью этого пункта можно оформить все четыре взаиморасчета, описанные ранее. Для этого нужно заполнить поля необходимыми данными.

Выполним перенос задолженности с одного контрагента-покупателя на другого. Заполняем поля:

Вид операции – перенос задолженности;

Перенести – задолженность покупателя;

Номер и дата – пропускаем, так как они формируются автоматически после проводки документа;

Покупатель (дебитор) – выбираем контрагента, с которого необходимо перенести задолженность;

Новый покупатель – контрагент, на которого переносим задолженность.

Произошло заполнение табличной части на основании введенной информации. Отображается договор по контрагенту, документ расчетов, сумма и счет учета.

Пример. Наша организация должна поставщику 88 500 руб. за поставку материалов. В счет долга мы оказали поставщику услуги на сумму 70 800 руб. Необходимо провести взаимозачет.

Создадим в программе документ «Корректировка долга» (см. раздел «Покупки» или раздел «Продажи», подраздел «Расчеты с контрагентами»). Заполним реквизиты «шапки»:

- поле «Вид корректировки» – в нашем случае следует выбрать «Зачет задолженности»

- поле «Зачесть задолженность» – указать «Поставщику»

- поле «В счет задолженности» – указать «Поставщика перед нашей организацией»

- поле «Поставщик (кредитор)» – выбрать нужного контрагента

Для проведения взаимозачета между договорами в 1С 8.3 требуется, чтобы в документе суммы долга поставщика и долга перед поставщиком были одинаковыми. На данную сумму проводится взаимозачет. С этой целью исправляем значение в графе «Сумма расчетов». Внизу документа отображается разница между дебиторской задолженностью и кредиторской, эта разница должна быть равна нулю.

Аналогичным образом оформляется взаимозачет с контрагентом-покупателем. Для этого нужно указать следующие реквизиты: вид операции – выбрать «Зачет задолженности», зачесть задолженность – выбрать «Покупателя», в счет задолженности – «Нашей организации перед покупателем».

Например, рассматриваемая организация должна поставщику за материалы 88,5 тысяч рублей, и в качестве взаимозачета оказывает ему услуги на сумму в 70,8 тысячи рублей. Данную операцию необходимо отразить в программе.

В первую очередь требуется создать документ «Корректировка долга». В его шапке указываются следующие реквизиты:

- Вид корректировка. В данном случае это вариант «Зачет задолженности».

- В графе «Зачесть заемщику» указывается «Поставщику».

- В графе « В счет задолженности» указывается «Поставщика перед нашей организацией».

- В графе «Поставщик» из списка выбирается необходимый контрагент.

Сведения об имеющихся задолженностях находят отражение в табличных частях вкладок дебиторской и кредиторской задолженности. Для того, чтобы эти сведения подтянулись автоматически, пользователю требуется нажать «Заполнить» — «Заполнить все задолженности по остаткам по взаиморасчетам». Кроме того, можно выбрать вариант «Заполнить» для каждой из предложенных вкладок. Программа самостоятельно проводит оценку всех существующих расчетов и формирует величину задолженностей по договорам.

При необходимости данный документ позволяет провести печать «Акта взаимозачета». После того, как документ будет проведен, по нему система сформирует проводку Дебет 60.01 Кредит 62.01.

Полностью идентичным оказывается проведение операции с контрагентом-покупателем при проведении взаимного зачета. Потребуется только выбрать соответствующие реквизиты, например, вид операции будет «Зачет задолженности», а зачитываться она будет «Покупателю». Операция пойдет в счет задолженности нашей компании перед покупателем.

Отражение корректировки долга в налоговом учете

Документ «Корректировка долга» предназначен для ручной корректировки долга контрагента.

Документ выполняет одно из 3-х возможные хозяйственные операции по корректировке долга

- Проведение Взаимозачета- Выбирая данную операцию бухгалтер получает автоматизированный инструмент по зачету образовавшейся задолженности учетной организации по определенному контрагенту. Можно зачитывать долг как перед конкретным покупателем, так и перед третьим лицом.

- Перенос Задолженности – Операция применяется для переуступки задолженности с одного контрагента на другого. Также может применяться для перемещения долга определенного контрагента по его договорам, документам и счетам.

- Списание Задолженности –Операция применяется для списания безнадежной кредиторской или дебиторской задолженности. При этом сумма будет включена в состав доходов или расходов.

Оказывается, что хозяйственные операции №1 – проведение Взаимозачета и №2 – перенос Задолженности не отражаются в налоговом учете. Эти операции являются чисто бухгалтерскими и Флажок «отражать в налоговом учете» не имеет никакого значения. Только операция № 3 – Списание задолженности отражается в налоговом учете, потому, что операция №3 влияет на состояние счета 91 “Прочие доходы и расходы”.

При посмотри планов счетов по БУ и НУ, можно заметить что:

- В плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ “Поступление и выбытие имущества, работ, услуг, прав”.

- К счету 91 “Прочие доходы и расходы” открыто необходимое для налогового учета количество субсчетов.

Проводки операции №3 в налоговом учете

Операция №3 – Списание задолженности отражается в налоговом при условии:

- Сумма списания по НУ должна быть отлично от нуля

- Флажок «отражать в налоговом учете» должен быть установлен

Списание дебиторской задолженности отражается проводкой

Дт 91.02/Кт ПВ – увеличение прочих расходов.

Списание кредиторской задолженности отражается проводкой

Дт ПВ/Кт91.01 – уменьшение прочих доходов.

Особенность этого документа

Особенность этого документа в отличии от других заключается в том, что

- В форме списка документов отсутствует графа НУ ( Поле НУ присутствие только в форме самого документа). Возможно это не доделка разработчиков, а возможно намерено отсутствует для того, чтобы не использовали этот документ в налоговых целях.

- В этом документе существуют 3 не связанные друг с другом суммы списания :Сумма по УУ, Сумма БУ и Сумма по НУ. Т.е эти суммы могут быть разными и пользователь должен заполнять их индивидуально

Важно! Из-за того, что пользователь забывал заполнять колонку «Сумма списания по НУ», я решил пред записью документа, проверять заполнена ли сумма списания по НУ. Если сумма списания по НУ не заполнена и установлен признак НУ, то она принимает значение, равное сумме списания по БУ

Теперь достаточно перепроводить все документы корректировки долга с операцией №3- списание задолженности, чтобы данная хозяйственная операция отражалась в налоговом учете. Однако. Эти изменения. я сделал для упрощения работы пользователя и я не уверен насколько это правомерно на практике. Дело в том, что сумма НУ независима от БУ, т.е при каких-то практических случаях они могут отличаться

Отметим, что в этом документе отсутствует четвертой операции – зачет аванса. Это значит, например, Авансы, полученные от покупателя, нельзя зачесть как в счет имеющейся задолженности того же самого покупателя перед нашей организацией, так и в счет задолженности третьего лица перед нашей организацией. Авансы, выданные поставщику, также нельзя зачесть как в счет имеющейся задолженности нашей организации перед тем же самым поставщиком, так и в счет задолженности нашей организации перед третьим лицом.

Корректировка долга в 1С 8.3

По данным за первый квартал по контрагенту Универмаг числится полученный аванс на сумму 14 160 000,00 руб. и задолженность перед организацией по договору на сумму 84 814 297,14 руб.

Идем по пути: Покупки/Продажи -> Расчеты с контрагентами -> Создать.

Необходимо выбрать вид операции, например, Зачет авансов. Определяем, кому будет зачтен аванс – Поставщику или Покупателю.

Также определяем, в чью пользу будет зачет – непосредственно выбранного контрагента или при трехсторонних соглашениях зачет буде учтен в пользу другого контрагента. Выбираем из перечня контрагентов нужного нам. Нажимаем Заполнить -> Заполнить остатками по взаиморасчетам, чтобы автоматом заполнилась табличная часть.

Если вносим данные «руками» жмем на Добавить.

Тут суммы авансов и задолженности могут расходиться, поэтому опять редактируем сумму взаимозачета руками.

В нашем примере мы хотим зачесть 14 160 000 руб. Проведем документ. Проверить сформированные проводки.

Оценить результаты при помощи оборотно-сальдовой ведомости, где отображен выровненный остаток.

Мы видим, что сальдо на конец периода не заполнилось, то есть мы добились поставленной цели.

- От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

- Сдача регламентированной отчетности в соответствии с законодательством РФ; Снижение трудозатрат; Проверенные технологии; Опыт автоматизации бух. учета более 15 лет; Референсы клиентов.

Фикс.

бюджет Учет в обособленных подразделениях, автоматизация работы по структурированию налога на прибыль по обособленным ответвлениям основной компании от 33 600 руб.

Поделитесь: На все вопросы отвечают только сертифицированные специалисты Спасибо! Вы успешно подписались на бизнес-новости и статьи наших экспертов.

- Программисты 1С часто сталкиваются с задачей добавления к дате определенного промежутка.

Взаимозачет по договорам

Рассмотрим пример, когда наша фирма заказала у поставщика 3 офисных кресла на сумму 6 тысяч рублей, но еще не оплатила данную поставку. Спустя какое-то время мы оказали услуги по стрижке газона на 4 тысячи рублей. В программе необходимо произвести взаимозачет и уменьшить долг до 2 тысяч рублей.

Найти акты взаимозачета можно в меню 1С «Покупки», либо «Продажи» выберите пункт «Корректировка долга».

Перед вами откроются все ранее веденные документы по корректировкам долгов. Создайте новый документ. Самое главное здесь – правильно указать вид операции. В данном случае мы будем производить взаимозачет с одной и той же фирмой, но по разным договорам: поставки и оказанию услуг. Поэтому был выбран «Зачет задолженности».

В позе «Зачесть задолженность» выбираем «Поставщику». В том случае, когда должны не мы, а нам, выбирается пункт «Покупателя».

Далее в пункте «В счет задолженности» выберем значение «Поставщика перед нашей организацией».

В реквизите «Поставщик (кредитор)» выберем фирму, с которой необходимо сделать взаимозачет. В нашем случае учет в программе ведется сразу по нескольким организациям, поэтому в шапке так же выберем необходимую (за которой числится долг).

В документе по проведению взаимозачета в 1С 8.3 присутствую две вкладки с отражением списка документов, по которым сформировалась кредиторская (наша) и дебиторская задолженности (перед нами). Заполнить данные на них можно как вручную, так и автоматически. Для автоматического заполнения нажмите на нужной вкладке кнопку «Заполнить» и выберите соответствующий пункт из появившегося меню. Обе вкладки заполняются по отдельности, но интерфейс одинаков.

На первой вкладке появился документ покупки офисных кресел на сумму 6 тысяч рублей. На второй – оказание услуг по стрижке газона на 4 тысячи рублей. Суммы различаются и это видно внизу формы (- 2 тысячи рублей).

Для корректного проведения взаиморасчета откорректируем нашу задолженность перед поставщиком на первой вкладке. Установим вместо 6 тысяч рублей 4 тысячи рублей.

Далее запишем и проведем документ. У нас сформировалась проводка по взаимозачету с нашим контрагентом на сумму 4 тысячи рублей.

Таким же способом можно провести взаимозачет с покупателем. Отличие заключается лишь в других параметрах шапки документа.

Проводки по списанию просроченной «кредиторки»

Рассмотрим на примере:

По результатам инвентаризации расчетов, проведенной 30.10.2013, руководителем Фирмы «А» был издан приказ о необходимости списания кредиторской задолженности, основанием послужило истечение срока исковой давности. Проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 01.10.2010 | 62/ «Авансы, полученные от покупателя» | 350000 | Получение аванса на поставку товаров | Платежное поручение | |

| 01.10.2010 | 76/ «НДС с авансов» | 68/ «Расчеты по НДС» | 50000 | Начисление НДС с суммы полученного аванса | Платежное поручение |

| 30.10.2013 | 62/ «Авансы, полученные от покупателя» | 91/ «Прочие доходы» | 350000 | Кредиторская задолженность отражена в составе доходов | Приказ руководителя, акт сверки |

| 30.10.2013 | 91/ «Прочие расходы» | 76/ «НДС с авансов» | 50000 | НДС с аванса отражен в составе расходов | Приказ руководителя, акт сверки |

Сумма кредиторской задолженности отражена в составе прочих доходов Фирмы «А», а НДС в составе кредиторской задолженности, зачислен в состав прочих расходов.