КУДиР для ИП на УСН 6%

В книгу заносят данные, важные для расчета подоходного налога. Декларация УСН 6% должна содержать информацию с журнала учета. Для упрощенок «доходно-расходные» книги адаптированы. Формы с правилами ведения были введены в 2013 году и продолжают действовать на сегодняшний день.

Структура КУДиР ИП на УСН 6% и правила заполнения

Регистр содержит титульный лист и четыре раздела. Книга учета доходов и расходов для ИП на УСН 6% ведется по двум разделам «приходов»:

Раздел 1 »Доходы и расходы» с таблицами на каждый квартал;

Раздел 4 »Расходы, вычитаемые из суммы налога».

Основные правила внесения информации:

- Заносятся данные по хозяйственным операциям, учитываемые при расчете подоходного налога;

- К каждой записи прикрепляют первичный документ;

- Соблюдается хронология операций. Новые данные вносят в отдельные строки. Компоновка по любому признаку отсутствует;

- Все записи производят русскими буквами.

Упрощенный режим налогообложения позволяет вести регистрацию в книге основных данных по прибыли от реализации продукции и внереализационных приходов. Однако не все поступления будут учтены для расчета выплат в ФНС. Книга доходов и расходов ИП на упрощенке не содержит доходы, по которым не исчисляется единый налог. Если они заносятся в книгу, то должны быть отображены особым способом.

«Упрощенный» налог не относится к:

«Упрощенный» налог не относится к:

- Прибыли по патентной системе и вмененке;

- Дивидендам, призам и другим поступлениям, перечисленным в ст. 346.15 пункта 3.

Доходами не являются:

- Авансы, возвращенные покупателям;

- Перечисленные по ошибке деньги, а потом возвращенные контрагентам;

- Деньги за возврат брака;

- Ошибочные зачисления;

- Компенсация ФСС по больничным листам;

- Задатки для торгов;

- Возвращенные налоги;

- Задатки контрагентов.

Журнал доходов и расходов ИП на упрощенке может содержать расходы:

- Траты государственных субсидий для поддержания малого бизнеса или помощи в самозанятости безработным;

- Выплаты по ст. 346.21 налогового кодекса пункта 3.1.

При УСН 6% налог будет снижен за счет:

- Платежей по обязательному страхованию (социальное, медицинское, пенсионное).

- Взносов по ДМС, если страховка не более трехдневного пособия.

- Трехдневных больничных, не покрытых ДМС.

- Размер торгового сбора, если ИП является его плательщиком.

При учете перечисленного выше налог может сократиться на 50%.

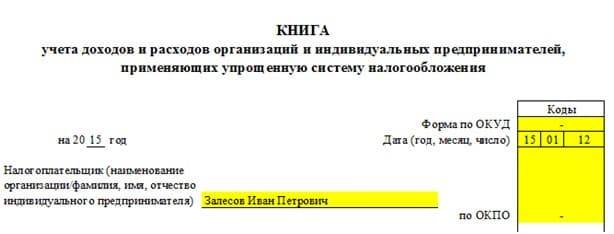

Титульный лист

Титульный лист разрешено заполнить произвольно, придерживаясь ряда рекомендаций:

- Код ОКУД Госстандартом для КУДиР не предусмотрен;

- «Дата» — день первой записи в журнале;

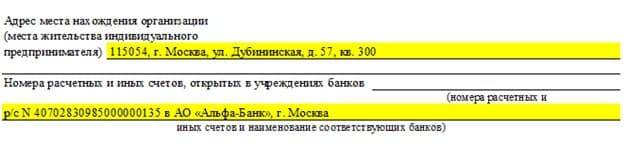

- ОКПО для ИП не заполнять;

- Адрес должен совпадать с прописанными данными в учредительных документах;

- Указывают каждый номер счета с наименованием банка, в котором он открыт.

Скачать книгу учета доходов и расходов для ИП по подоходному налогу можно по этой ссылке.

Раздел 1

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Важные особенности:

- Нумерация первой графы сквозная на весь отчетный период;

- Во второй графе лучше дополнительно указывать название первичного документа;

- Доход должен вноситься в день поступления денег. Госсубсидии пишут в размере расходов, произведенных за счет дотаций. Не вносят поступления, не относящиеся к доходам. Если происходит возврат средств покупателю, то его сумму регистрируют в четвертую графу со знаком «-» в день перечисления;

- В пятой графе должны указываться средства, потраченные из госсубсидии, подтвержденные документально.

Раздел 4

В четвертом разделе отражают расходы, снижающие сумму налога

Важно:

- Сквозная нумерация в первой графе;

- Во второй графе номер, дата и наименование документа;

- В третьей графе – месяц, за который выплачены взносы;

- В 4-9 графах должны быть суммы расходов. ИП заполняет 4 и 6 графу размерами взносов за сотрудников и себя;

- Графа 10 является суммирующей по строкам.

Что делать, если год закончился, а операция не закрыта?

Может случиться, что на конец отчетного периода у вас на счете есть деньги, на которые пока нету актов, или наоборот – подписаны акты, по которым не поступили деньги.

Для этого есть столбцы “Неоплаченная стоимость отгруженных товаров” (в части II п.1.) и “Сумма предварительной оплаты” (в части II п.2.). Они расположены в конце года, после декабря, и оформлены так же, как столбцы 2-4: вписать нужно сумму в правильной валюте.

Например, в декабре вам уже пришло 5000 российских рублей, но еще непонятно, за что – акт вы подпишете только после праздников. Соответственно, следующей строкой (после предыдущей оплаты, которая уже закрыта актом) в “Сумму предварительной оплаты” (в части II п.2.) в столбец 30 (валюта) впишите “RUB”, а в столбец 31 (сумма) – 5000.

Или наоборот: 30 декабря вы сделали работу и подписали акт на 600 белорусских рублей, но все деньги заказчик потратил на новогодний корпоратив и заплатит вам только в январе. Тогда в “Неоплаченную стоимость отгруженных товаров” (в части II п.1.) в столбец 29 впишите “600”.

Нужно ли сшивать КУДиР

Порядок заполнения КУДиР устанавливает, что этот документ в обязательном порядке должен сшиваться. Предварительно, все листы документа нужно пронумеровать по порядку страниц, без каких-либо пропусков и исправлений.

Указания не определяют точно, в каком месте нужно делать прошивку. Поэтому, бухгалтер может выполнить это как посередине листа, так и в верхнем левом углу.

Концы нитки, какой выполнялось сшивание, не обрезаются. На обороте последней страницы поверх них необходимо наклеить небольшой листок, на какой проставляется строка «Пронумеровано и прошнуровано … листов». Далее, нужно указать свои Ф.И.О. и поставить подпись. Надпись подтверждается печатью компании либо предпринимателя, если она используется.

Внимание! Скреплять листы степлером либо склеивать между собой запрещено.

Видовое разнообразие КУДиР и основные требования к их ведению

Форма документа определяется применяемой системой налогообложения. В 2018 году утверждены 4 её вида для:

- УСН;

- ОСН;

- ЕСХН;

- ПСН.

В трёх первых находят отражение доходные и расходные операции компаний. В четвёртой, патентной системе, учитываются только полученные доходы. Логично, что в этом случае бланк называется «Книга учёта доходов» (сокращённо КУД). Она имеет по сравнению с КУДиР более простую структуру.

Ко всем вышеперечисленным видам предъявляется ряд общих требований:

- ежегодно заводится новая КУДиР;

- записи заносятся по датам их совершения;

- каждая хозоперация на своей строчке;

- КУДиР разрешено вести рукописно, с помощью компьютерных программ и бухгалтерских сервисов;

в готовом документе брошюруются все листы, в т. ч. и пустые (оформленный регистр сшивается, его листы нумеруются);

- при отсутствии деятельности формируется нулевая КУДиР;

- срок хранения регистра — 4 года.

Обязан ли ИП на УСН вести КУДиР

Выполнение деятельности в формате предпринимателя предполагает осуществление учета в упрощенном формате. Данное правило упрощает многое и при использовании режима УСН. Однако, требование закона таково, что ИП должен вести учет доходов и расходов по налогообложению в специальном регистре, которым выступает данная книга.

Отказаться от ее применения предприниматель не может. На основании ее оформляется декларация по УСН. Здесь ИП должен записывать все операции, какие затрагивают определение единого налога по УСН. Книга по учету доходов и расходов нужна и при работе только по доходам, и при уменьшении их на произведенные расходы.

Оформлять ее можно любым доступным для предпринимателя способом. Это может быть осуществление записей в одноименном журнале на бумаге. Вести книгу ИП может и в электронном формате. При этом он должен ее распечатывать либо по завершении квартала, либо налогового периода.

Обязательно представлять ее в налоговую в настоящее время нет нужды. Это делается при поступлении соответствующего требования от ИФНС.

Ведение книги: способы, порядок оформления и исправления

Впервые КУДиР заводится в момент перехода на упрощенку. Затем новый регистр открывается на каждый очередной календарный год. Организации, имеющие обособленные подразделения (не филиалы!), ведут только одну книгу. КУДиР можно заполнять электронно или на бумажных носителях. В течение налогового года разрешается перейти с ручных записей на бумаге на электронную форму (письмо Минфина от 16.01.07 N 03-11-05/4).

КУДиР не нужно заверять в ИФНС с 01.01.13. Если деятельности не было,организации/ИП должны подготовить «нулевой» регистр за период.

До внесения первой записи бумажный вариант регистра нужно:

- прошнуровать (прошить) и пронумеровать;

- на последней странице указать количество листов, поставить подпись руководителя/ИП и печать (при наличии)в месте сшива.

Электронная книга должна ежеквартально распечатываться (все разделы, даже не заполненные), а по завершении налогового года оформляться в том же порядке, что и бумажная.

Исправление любой ошибки/описки в бумажной версии делается по следующим правилам:

- корректировка должна быть обоснованной и датированной;

- исправление подтверждается подписью руководителя (ИП) и печатью.

Записи в бумажном варианте лучше делать ручкой черного/синего цвета, нельзя исправлять с помощью корректирующих средств (неверный текст зачеркнуть одной чертой, правильный текст написать снизу или сверху). Минфин рекомендует заполнять КУДиР в полных рублях (письмо от 24.07.13 N 03-11-06/2/29385), но ВАС считает правильным указывать суммы в рублях и копейках (решение от 20.08.12N 8116/12). Предпочтительней второй вариант.

В плане внесения исправлений электронная форма удобнее. Однако если уточнение нужно внести в уже распечатанный экземпляр, то делается это по правилам корректировки бумажного варианта.

КУДиР для ИП на УСН 6 %

Налогоплательщики с объектом «доходы» используют следующие разделы КУДиР:

Раздел I – заполняется по полученным доходам, но cправка к разделу I не заполняется. В графах 1 – 4 указываются данные документа, на основании которого внесена запись, содержание, полученная сумма. В графе 5 – расходы не указываются, кроме затрат по содействию занятости безработных граждан по выплатам из бюджета по госпрограммам, и расходов по субсидиям, полученным по Закону № 209-ФЗ от 24.07.2007. ИП вправе в 5 графе указать и иные расходы, уменьшающие доходную часть (п. 2.5 Порядка заполнения).

Раздел IV – для отражения расходов, уменьшающих налог: взносов по обязательным видам страхования (ПФР,ФФОМС, ФСС), пособий по нетрудоспособности, взносов по договорам личного страхования.

Раздел V необходим плательщикам торгового сбора для уменьшения налога по УСН на уплаченные в отчетном периоде суммы.

В каком виде вести КУДиР

КУДиР необходимо заполнять по утвержденной форме.

Далее по прямой ссылке можно бесплатно скачать КУДиР, актуальную на 2019-2020 годы :

Форма КУДиР едина для организаций и ИП, а также для обоих объектов налогообложения. Различия лишь в количестве заполняемых разделов.

КУДиР начинают вести с начала календарного года или с момента начала применения упрощенной системы налогообложения и заканчивают в конце календарного года. Со следующего года необходимо начинать новую книгу.

Необходимость ежегодно представлять КУДиР в налоговую инспекцию отсутствует. Предъявлять КУДиР проверяющим нужно при их запросе в ходе проверочных мероприятий.

Штраф за некорректное заполнение, отсутствие КУДИР

За несвоевременное заполнение или отсутствие книги учета на предприятие налагаются штрафы. При этом контролирующие органы руководствуются положениями законодательства.

Согласно ст. 120 НК РФ:

- За нарушение правил учета доходов и расходов на объект налогообложения налагается штраф в размере до 10 тысяч рублей. Важная оговорка — противоправное деяние должно быть совершено в течение 1-го налогового периода, причем в действиях не должны прослеживаться признаки налогового правонарушения.

- Если нарушения происходили в течение нескольких налоговых периодов, сумма штрафа составит 30 тысяч рублей.

- При деяниях, которые привели к занижению базы налогообложения, сумма штрафа составит 20% от суммы, которую не внес налогоплательщик, но не менее 40 тысяч рублей.

Ряд штрафов предусмотрен и КоАП (ст. 15.11 КоАП РФ), согласно которому грубыми нарушениями считается также:

- занижение суммы взимаемых налогов и сборов на 1/10 и более;

- предоставление неверных данных, исчисляемых в денежном выражении, с отклонением 10% или более от истинной суммы;

- отражение мнимых объектов, несуществующих данных;

- использование для составления отчетов данных, не содержащихся в бухгалтерских регистрах.

За нарушения будут наказаны должностные лица. Размер штрафа составит 5-10 тысяч рублей. Исправить ошибки можно, предоставив уточненную налоговую декларацию, откорректировав ошибки в установленном законом порядке.

Регулярное заполнение КУДИР соответственно законодательству позволит избежать проблем с налоговой инспекцией, контролировать работу предприятия, выявлять источники чрезмерных трат, корректно производить расчет налогов.

Книга с нелогичным названием: что там лишнее?

Вопреки названию, в книге учета доходов и расходов вы будете фиксировать только свои доходы, но никак не расходы. Последние не подлежат учету, поскольку налог при УСН вы все равно платите с оборота, так какая разница, когда и сколько вы потратили? Так что про учет расходов можно не волноваться.

Тем не менее, начинающего предпринимателя вид этой книги может напугать обилием разделов и подразделов (частей). На самом же деле, большая часть из них вам не понадобится.

Например, забудьте про раздел 6, если вы не платите НДС. Аналогично не понадобится вам и раздел 5, если у вас нет капитальных строений. Раздел 4 пригодится вам лишь в том случае, если вы уплачиваете взносы в ФСЗН – там вы и будете их фиксировать. Раздел 3 актуален для производственных кооперативов с паями. Если у вас нет наемных работников, то не актуален и раздел 2. И даже в разделе 1 вам не понадобится часть 3, если вы не сталкиваетесь с кредиторской задолженностью.

Таким образом, большинству индивидуальных предпринимателей будет вполне достаточно разобраться с первой и второй частями раздела 1. Ну и внести на титульный лист свои реквизиты, как вы это уже делали в предыдущих книгах.

Заполнять раздел 1 вы будете со второй части. Она, в свою очередь, разделена на два пункта – п.1 и п.2. Какой выбрать пункт – зависит от того, что в каждом конкретном случае произошло раньше: деньги поступили вам на счет или вы получили документ, который объясняет эту операцию. Официально такие документы называются “первичными учетными документами”: это может быть и товарно-транспортная накладная, и расходный кассовый ордер, но самый простой вариант – акт о приемке выполненных работ.

Разберем этот момент на примерах.

Форма ведения и необходимость заверения

Регистр налогового учета «упрощенцев» может вестись в двух формах:

- Бумажной;

- Электронной

На бумаге:

- Книга прошивается, пронумеровывается и скрепляется печатью (при ее наличии) в начале нового года;

- Распечатывается непосредственно с приказа ее утвердившего либо приобретается уже в готовом виде;

- Заполнять книгу нужно шариковой или перьевой ручкой с черными или синими чернилами;

- При совершении ошибки аккуратно зачеркивается неправильный текст, поверх или снизу черты указываются верные сведения. Использование корректирующих средств (замазок и т.д.) не допускается. Исправленная запись заверяется подписью руководителя ЮЛ или ИП с указанием даты правки и скрепляется печатью (при наличии).

В электронном виде:

- Документ распечатывается, сшивается и заверяется в конце налогового периода, когда все сведения будут внесены в книгу;

- Данные вносятся в специальную программу;

- Если ошибки обнаружены до момента выведения книги на печать, то особого порядка их исправления нет. Неверная запись просто удаляется. Если необходимо внести сведения в уже распечатанный вариант, то порядок аналогичен тому, который применяется для бумажной формы ведения.

Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео:

Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее.

Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г.:

Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах. Это подтверждает МинФин в своем письме:

Порядок заполнения КУДиР при УСН 6%

Титульный лист

Может заполняться произвольно – правила не установлены.

На некоторые моменты стоит обратить внимание:

- код формы по ОКУД можно не заполнять – для КУДиР он не утвержден Госстандартом;

- в ячейке «Дата (год, месяц число)» указывается день открытия книги – дата первой записи;

- ИП не проставляют код по ОКПО;

- адрес места нахождения/жительства указывается в тот, что указан в учредительных документах;

- в ячейке «Номера расчетных счетов» нужно указать по каждому счету его номер и название банка.

Раздел I

Представляет собой четыре таблицы (по одной на каждый квартал года) и справку, которую заполнять «доходным» упрощенцам не нужно.

Стоит обратить внимание на следующее:

- В графе 1 указывается сквозная нумерация в течение всего года.

- В графе 2 рекомендуется указывать помимо даты и номера первичного документа его название. Первичкой упрощенцев, так как они определяют доходы по факту поступления, будут:платежные поручения, приходные кассовые ордера и т. п.

- В графе 4 доходы указываются в день поступления средств. Госсубсидии отражаются в сумме произведенных за их счет расходов, на дату осуществления таких трат (чтобы база по УСН не увеличилась). Поступления, доходами не являющиеся (см. таблицу 1), не отображаются или вносятся с особенностями.

- В графе 5 упрощенцы-«доходники» должны показать то, что они потратили из полученных госсубсидий. Расходы должны документально подтверждаться. Отражать в гр. 5 остальные затраты не нужно.

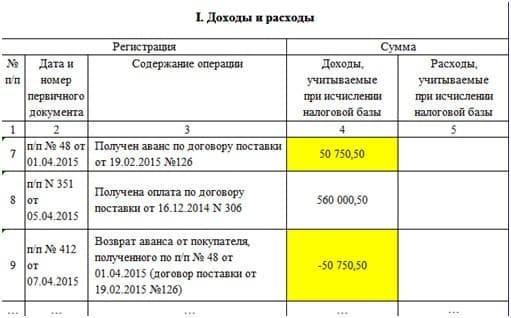

Пример 1

Внимание, возврат!. Предпринимателю 07.04.15 пришлось вернуть покупателю аванс в размере 50 750,50 руб., который был получен 01.04.15 и учтен в доходах (в гр

4).На сумму возврата нужно уменьшить налоговую базу. Для этого в день перечисления предоплаты обратно в гр. 4 делается запись со знаком «минус»

Предпринимателю 07.04.15 пришлось вернуть покупателю аванс в размере 50 750,50 руб., который был получен 01.04.15 и учтен в доходах (в гр. 4).На сумму возврата нужно уменьшить налоговую базу. Для этого в день перечисления предоплаты обратно в гр. 4 делается запись со знаком «минус».

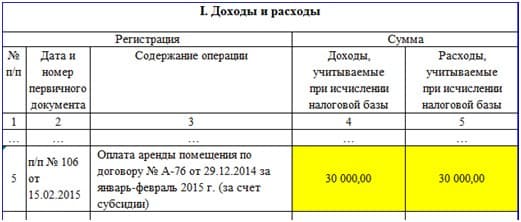

Пример 2. Получение субсидий

ИП Залесов применяет «доходную» УСН. Как субъект малого бизнеса, он получил 12.01.15 субсидию из местного бюджета на возмещение расходов по аренде помещения в размере 60 000 руб. (в январе субсидия в КУДиР не отражается).

Предприниматель потратил 15.02.15 на аренду 30 000 руб. Эту сумму он внесет в феврале 2015 в две графы разд. I:4 и 5.

Раздел IV

Предназначен для отражения расходов, уменьшающих налог:

- В графе 1 нумерация указывается сквозная в течение всего года.

- В графе 2 ставится дата, наименование, номер документа.

- В графе 3 нужно указать месяц года, за который выплачены больничные/взносы.

- В графах 4–9 отражаются уплаченные суммы. В гр. 4 и 6 ИП указывает взносы за себя и сотрудников (если они есть).

- В графе 10 указывается итог по строке.

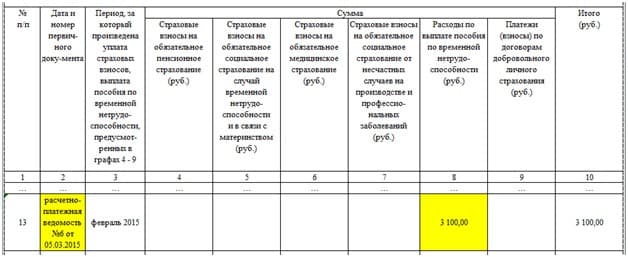

Пример 3. Выплата больничных

ИП выплатил сотруднику в марте 2015 пособие по нетрудоспособности в размере 6 500 руб. по расчетно-платежной ведомости № 6 от 05.03.15. Сумма пособия за первые три дня равна 3 100 руб. Предприниматель не заключал договоров по ДМС сотрудников. В гр. 9 разд. IV за март 2015 нужно записать 3 100 руб.(часть пособия, уплаченная сотруднику за счет ФСС, здесь не отражается – она вычитается из суммы взносов к уплате в фонд).

КУДиР по «доходной» упрощенке – относительно простой регистр, который можно заполнить, даже не обладая специальными бухгалтерскими знаниями.

Посмотрите видео о необходимости ведения и ответственности за отсутствие КУДиР:

Инструкция по заполнению

Существует следующие основные правила отражения информации в КУДиР:

- Каждый год необходимо создавать новую книгу.

- Сведения в книгу требуется записывать соблюдая хронологию, используя первичную документацию. Такими бланками могут выступать чеки, платежки, рко и т.д.

- При внесении доходов необходимо помнить, что пополнение счета и перечисления в уставный капитал не считаются доходами для определения налога, потому в книгу их заносить не следует.

- Книгу можно оформлять как на бумаге, так и в электронном формате. Если она составляется электронно, по завершении года ее необходимо распечатывать.

- КУДиР в бумажном формате необходимо сшивать, пронумеровывать и скреплять подписями ответственных лиц. Если в компании предусмотрено существование печати, ее оттиск должен присутствовать на книге.

- Если раздел КУДиР не содержит данных, его также нужно распечатать и сшить в общей пачке.

- Когда в компании отсутствуют доходы и расходы, регистр все равно надо распечатывать с нулевыми показателями.

- Учет расходов и доходов ведется в рублях.

Внереализационный доход – что это такое и как его считать?

Самое главное, что нужно понять про внереализационный доход – скорее всего, у вас его не будет, и, соответственно, считать его не придется. Но если вы и столкнетесь с ним, то теперь будете знать, как себя вести.

Что может быть внереализационным доходом? В общем смысле – все деньги, которые вы получили не в результате хозяйственной деятельности, а по финансовым операциям. Например, на ваш остаток по счету банк начислил проценты. Или вы продали своему банку валюту по курсу, который был выше курса Нацбанка на эту дату. В реальности это может произойти в двух случаях: либо вы продаете валюту в день резких скачков курса, когда рынок перегоняет Нацбанк, либо вы продаете многомиллионные суммы и банк согласился предложить вам такой выгодный курс.

Как подсчитать внереализационный доход от такой продажи валюты? Это будет разница между обменом по курсу Нацбанка и тем обменом, который в действительности у вас состоялся. Допустим, 10 июля 2019 года вы продали своему банку 100.000 евро, и ради такой суммы он предложил вам курс 2,3, хотя курс Нацбанка был только 2,2971. Соответственно, меняя по курсу Нацбанка, вы бы получили 229.710 белорусских рублей, а вам удалось получить 230.000. Разница между этими суммами – 290 рублей – и будет вашим внереализационным доходом, с которого вам тоже придется заплатить 5% налога.

Как и куда записать эту сумму в книге учета доходов и расходов? Внереализационный доход сразу записывается в часть I, не дублируясь нигде в части II, отдельной строкой после итогов предыдущего месяца. Датой записи (столбец 1) у вас будет дата выгодной продажи валюты, то есть 10.07.2019. Во второй столбец запишите номер и дату документа, согласно которому вы продавали валюту – например, “Платежное поручение №99, 10.07.2019”. В третьем столбце надо написать “Продажа валюты”. На этот раз столбцы 4-5 остаются пустыми, а вот в столбцах 6-7 вы и фиксируете свой внереализационный доход – те самые 290 рублей.

Когда вести книгу учета доходов и расходов?

Конечно, разумнее всего сразу вносить каждое поступление денег или подписание акта в книгу – тогда вы точно ничего не забудете и не потеряете. Но на практике многим предпринимателям некогда это делать, и заполнение книги откладывается до конца квартала, когда уже нужно подавать декларацию и откладывать некуда.

В таком случае постарайтесь хотя бы собирать все необходимые документы – акты, банковские выписки и прочее – в одной папке, чтобы потом не пришлось их искать.

Лайфхак: бухгалтерские консультации могут стоить дороже в дни подачи деклараций и прямо перед ними, так что лучше разберитесь с книгой в межсезонье, чтобы не переплачивать за консультацию, если запутаетесь сами.

Но лучший вариант – не лениться разобраться со всем прямо сейчас, чтобы бумаги для внесения в книгу не накапливались и не отвлекали вас потом надолго от вашего бизнеса.

Бухгалтерия ИП самостоятельно: как подавать декларации и платить налоги

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Ответственность при заполнении КУДИР

При отсутствии КУДИР либо ошибках, допущенных при заполнении и приведших к уменьшению налоговой базы, нарушителю грозит административная ответственность в виде денежных взысканий.

Установлены следующие размеры штрафов, связанные с нарушениями по КУДИР:

- 10 тыс. рублей — совершены в пределах одного налогового периода;

- 30 тыс. рублей — в течение нескольких периодов;

- грубые нарушения, ставшие причиной уменьшения налоговой базы — 20% от налога, не выплаченного в результате допущенных ошибок.

Непредставление книги в установленные сроки по требованию проверяющих органов карается штрафом в размере 200 рублей.

Раздел 4

Данные в разделе 4 представлены в табличной форме. Указываются убытки, понесенные предпринимателем, в виде страховых взносов.

Таблица состоит из 10 столбцов следующего содержания:

Если предприниматель работает без наемных сотрудников, в четвертом разделе КУДИР он указывает страховые взносы, выплаченные за себя. При наличии работников дополнительно вносятся данные по суммам, переданным в уполномоченные органы, за персонал.

- номер операции (идет по порядку);

- номер первичного документа и дата создания;

- период уплаты страховых взносов;

- сумма, перечисленная в Пенсионный фонд;

- сумма, перечисленная в Фонд социального страхования (выплаты по материнству, нетрудоспособности и прочее);

- размер страхового взноса, перечисленного на медицинское страхование;

- сумма, переданная для страхования от несчастных случаев и профессиональных заболеваний;

- уплата пособий по временной безработице;

- внесение взносов, согласно договорам личного страхования (в добровольном порядке);

- итого — суммарный результат, в соответствии с указанными выплатами в рамках первичного документа.

Ниже в таблице подводят итоги по завершению квартала и полугодия.