КУДиР для 6-процентной УСН: форма и содержание

Упрощенцы-«доходники» КУДиР заполняют главным образом информацией о доходах: в нереализационных и от реализации, которые формируют налоговую базу (см. порядок расчета налоговой базы по УСН «доходы»).

Не все доходы/поступления учитываются при расчете налога. Те из них, по которым единый налог не уплачивается (не исчисляется), в КУДиР не заносят либо отражают в книге особым образом.

Не участвуют в расчете «упрощенного» налога доходы/поступления: | |

|---|---|

Организаций | ИП |

полученные от деятельности по вмененке и патентной системе | |

дивиденды, проценты по некоторым видам ценных бумаг и прочие, перечисленные в пп. 2 п. 1.1 ст. 346.15 | дивиденды,выигрыши, призы и прочие, указанные в пп. 3 п. 1.1 ст. 346.15 |

перечисленные в ст. 251 НК, и поступления, не являющиеся доходами по сути:

|

В книге «доходного» упрощенца, кроме того, фиксируются некоторые расходы:

- фактические траты из сумм субсидий, полученных от государства по программам: поддержки малого/среднего бизнеса или содействия самозанятости безработных;

- вычитаемые из рассчитанного налога выплаты по п. 3.1 ст. 346.21 НК.

Налог при УСН6% уменьшается на уплаченные:

- взносы по обязательному страхованию: пенсионному, медицинскому, социальному;

- взносы по ДМС сотрудников, если застрахованы первые три дня нетрудоспособности, а сумма страховых выплат не превысит пособия за указанный срок;

- суммы больничных за первые три дня, которые оплачиваются за счет работодателя и не покрыты страховыми выплатами по ДМС;

- суммы торгового сбора при условии, что организация (ИП) встала на учет как плательщик сбора и предъявила подтверждающий документ (п. 8 ст. 346.21 НК).

По общему правилу перечисленные выплаты могут уменьшить рассчитанный налог на 50%. Есть исключения. Так, ИП без сотрудников может без ограничений уменьшить налог на сумму взносов в фиксированном размере, уплаченных за себя. В НК пока не прописан порядок уменьшения налога на сумму торгового сбора, но есть позиция Минфина (письмо N 03-11-10/40730 от 15.07.15): ограничений по сбору в кодексе не установлено, поэтому он вычитается из суммы налога по «доходной» УСН полностью.

Ознакомьтесь с правилами расчета страховых взносов в 2015 году и особенностями уплаты вносов ИП.

Нюансы применения КУДиР

Регистрация финансовых операций в КУДиР во время ведения хозяйственной деятельности для каждого вида упрощенного налогообложения различны.

Но для всех налогоплательщиков установлен такой общий порядок внесения информации:

- записи производятся на русском языке;

- в книге фиксируются только операции за время налогового периода при осуществлении деятельности, которые участвуют в расчете налоговых обязательств;

- каждая запись вносится по данным из первичного документа;

- соблюдается хронология записей по каждой отдельной операции.

Какие еще существуют нюансы при заполнении табличных данных можно понять, рассмотрев примеры фиксирования расходно-приходных операций.

При УСН

По первому разделу занесение сведений в квартальные таблицы производят по строкам. Здесь можно порекомендовать в графе второй отражать не только номер и дату операции, а еще и название первичного документа.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Для упрощенцев при УСН «доходы» 6% необходимо доходы вносить в графы 4- го столбца. Например, поступили деньги за оказанную услугу в сумме 5 тыс. руб. по чеку № 2 от 15.02.2016г. В этом случае стоимость услуги в размере 5 тыс. руб. вноситься в 4 графу. Выявлена излишне оплаченная сумма за услугу в размере 500 руб.

Операции в книге фиксируют по кассовому методу, т.е. в день поступления или оплаты средств.

Если используется УСН «доходы минус расходы», то в доходные столбцы вписывают показания, как и в предыдущей УСН «доходы» 6%

При этом сильнее акцентировать внимание по заполнению расходных граф

К примеру, вносят такую информацию о расходах отдельно по каждому событию:

- Товар для перепродажи – первичный документ выписанная Товарная накладная № 1092 от 26.02.2015г.

- Услуги, пишем дату расхода на услугу и номер отчета. Например, 30.04.2015г. Чек №00000003.

- Расходы оплачены наличной купюрой, которые вносим из товарного чека: дату и его номер. Пример: 25.05.2015 Чек №00000014.

- Возврат: вы реализовали какой-то товар (оказали услугу), при этом вам заплатили больше. Затем клиенту вы вернули излишне уплаченную сумму. В этом случае нужно уменьшить графу «Доходы», для чего отражаете (по фактической дате отданных излишков) в ней так же, как и в предыдущем варианте, отрицательное значение суммы.

Патент

Если деятельность осуществляется на патенте (ПСН), то нужно использовать форму КУДиР, утвержденную к применению с 2013г. В строках заполняются только доходные графы, т.к. при использовании патента расходы не подлежат регистрации в КУДиР.

Все возможности программы Бухсофт Предприниматель 2017

Полноценный учет ИП: основные средства, НМА, МПЗ, амортизация и пр.

Учет ОС, НМА, МПЗ в программе Бухсофт ведется с помощью древовидных справочников – они позволяют гибко настроить все необходимые параметры. В результате учет в программе Предприниматель ведется в автоматическом режиме.

На основе данных учета заполняются формы отчетности и – самое главное – Книга доходов и расходов ИП.

Учет покупок и продаж и формирование книги покупок и продаж и КУДИР ИП

Формы (модули) Учет покупок и Учет продаж в программе позволяют вводить данные как вручную, так и автоматически – из данных Банка и Кассы. В Банк в свою очередь можно ввести платежи и поступления импортом универсального файла банковской выписки.

На основе данных учета покупок и продаж формируются книга покупов и продаж предпринимателя, а также журнал учета счетов-фактур.

В учете продаж можно сформировать все необходимые документы: счет, счет-фактура, приходный кассовый ордер, накладные, акты, договоры. Ведение учета по контрагентам и формирование записей на склад по данным отгрузки и оприходования товаров – все это делается автоматически.

По данным учета продаж и покупок заполняется книга доходов и расходов.

Учет денежных средств ИП

Формы Банк и Касса в программе Бухсофт Предприниматель 2017 – основной инструмент работы с денежными средствами. Если начинать ввод данных в программу через эти формы, то разноска данных в Журнал операций, Учет покупок и Учет продаж происходит автоматом!

Здесь же можно сформировать платежные поручения и делать множество других операций.

Учет производства

Учет производственных расходов ведется по каждому виду производимой продукции в книге доходов и расходов. Программа отслеживает объем и количество материальных расходов, поступивших в производство для данного вида продукции, осуществляет контроль за количеством материальных расходов, необходимых для производства единицы продукции, и отображает остатки материальных расходов в производстве.

Складской учет

Модуль Склад в программе Предприниматель нужен для полноценного ведения складского учета для неограниченного количества складов: перемещение товаров, покупки, оприходование, реализация, остатки на складах и многое другое умеет программа.

Учет по складу напрямую связан с Учетом покупок и продаж. Тут формируются документы: приходные и расходные накладные, карточка движения товара по складам, оборотная ведомость и оборотно-сальдовая ведомость за период.

Формирование отчетности ИП

Программа Бухсофт автоматически формирует все необходимые отчеты по ИП: налоговые декларации, книгу доходов и расходов, журнал выставленных счетов-фактур и другое.

Отчеты составляются автоматически на основе данных из других модулей программы (Учет покупок и продаж, Журнал операций и пр.).

Однозначное преимущество Бухсофт – все наши формы отчетов всегда актуальны, а все обновления приходят ДО наступления отчетного периода.

Как мы этого добиваемся в отличие от других, даже самых именитых разработчиков? Просто мы уважаем время, деньги и нервы наших клиентов.

Расчет зарплаты, кадровый и персонифицированный учет

В профессиональной версии

программы Бухсофт Предприниматель реализован полноценный кадровый и персонифицированный учет, расчет зарплаты и налогов по неограниченному числу сотрудников у ИП.

Формирование отчетности по зарплате, сотрудникам, налогам и взносам, отчеты 2-НДФЛ, 6-НДФЛ, СЗВ-М, 4-ФСС формируются в программе автоматом, так же, как и формирование проводок.

Блок “Зарплата, Табель, Кадры” в профессиональной версии программы Бухсофт Предприниматель аналогичен программе .

Хранение архива данных в онлайн-хранилище

Все пользователи программы Бухсофт Предприниматель могут хранить архивы данных в облачном хранилище (на защищенных онлайн-серверах Бухсофт).

Подробнее об онлайн-хранилище читайте .

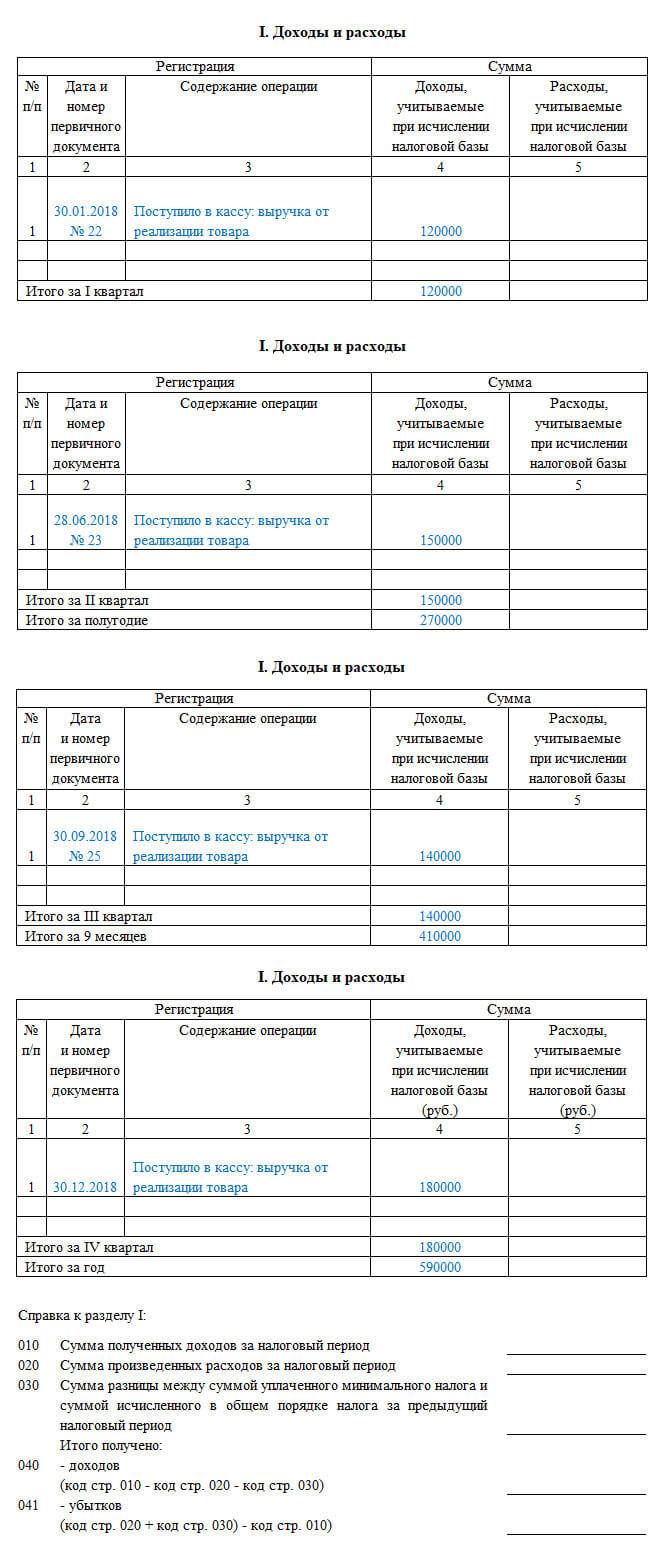

Шаг 2: Что ставим в Разделе I Доходы и расходы

В этой части Книги учета указываются доходы и расходы, которые принимаются в расчет при определении налогооблагаемой базы при УСН. Здесь вы найдете четыре таблицы: одна таблица на один квартал. Не забываем, что каждая операция прописывается отдельной строкой, обязательным основание является конкретный первичный документ. Количество строк добавляем при необходимости.

В каждой таблице пять граф: № операции по порядку, № и дата документа, являющегося основанием записи, суть операции, сумма дохода или расхода – смотря, что отражаем.

Попробуем заполнить одну из таблиц, воспользовавшись следующими исходными данными:ООО «Старт» занимается установкой пластиковых окон. В январе 2019 года организация оказала услуги двум заказчикам, получив оплату за услуги 14.01.2019 г. в размере 30 тыс. рублей и 16.01.2019 г. в размере 25 тыс. рублей. Для проведения работ по установке окон 11.01.2019 г. на 12 000 рублей были куплены расходные материалы, включая НДС. У ООО «Старт» имеется один работник, которому 30.01.2019 г. была выплачена зарплата в размере 4 500 рублей. 31.01.2019 г. за работника были уплачены страховые взносы на сумму 1 350 рублей. Кроме того, у организации в качестве ОС числится компьютер, его остаточная стоимость на 01.01.2019 г. составляет 18 000 рублей.

Итак, что мы отражаем в Разделе I?

- В расходах мы отражаем затраты на приобретение расходных материалов, входящий НДС тоже списывается одновременно с материалами, но отдельной строкой;

- Далее отражаем поступление дохода 14 и 16 января;

- Затем относим в расходы суммы зарплаты работника и страховые взносы, которые за него заплатил работодатель;

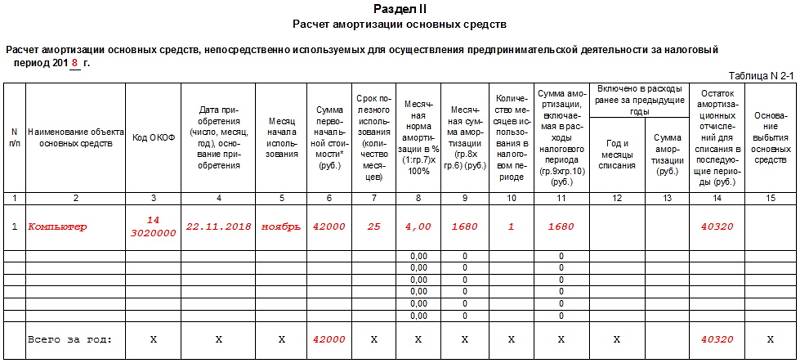

- Последней операцией в квартале будет списание части стоимости ОС – компьютера. Эта сумма сначала рассчитывается в Разделе II. Как это делать, разберем чуть ниже.

Отразим все описанные выше операции в КУДИР. Пример заполнения приведен ниже:

Представим для простоты примера, что больше никаких операций в году не было. Но не забываем отражать в следующих периодах списание части остаточной стоимости компьютера.

Остальные таблицы будут выглядеть так:

Теперь надо заполнить справку к Разделу I. Здесь все довольно просто. По строке 010 ставим итого доходов за год – у нас в примере получилось 55 000 рублей. По строке 020 прописываем итого расходов за год – у нас вышло 35 850 рублей. Строка 030 заполняется при условии, что в прошлом году ООО «Старт» тоже применяло УСН и заплатило по результатам года в бюджет минимальный налог. Здесь должна стоять разница между уплаченным минимальным налогом и той суммой налога, которая получилась при обычном расчете.

Пусть у нас в примере ООО «Старт» перешло на уплату УСН с 2019 года, соответственно строка 030 у нас останется пустой. Теперь считаем, что у нас получилось по результатам 2019 года. Результат ставим либо в строку 040, либо в строку 050. ООО «Старт» получило прибыль в размере 19 150 рублей – заполняем строку 040.

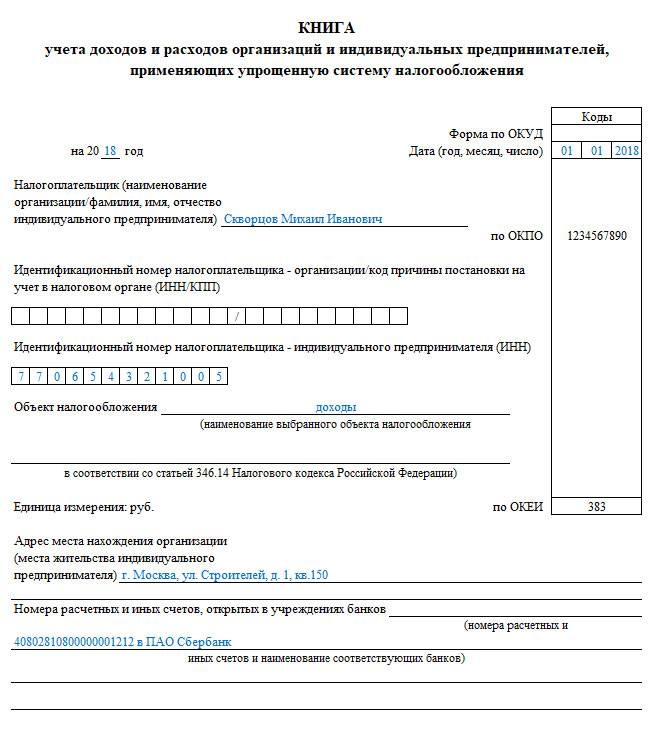

Как вести книгу доходов и расходов ИП

Первым оформляется титульный лист книги доходов и расходов ИП. Это первый лист книги, и в нем указывают:

- фамилия, имя, отчество ИП;

- ИНН предпринимателя;

- объект налогообложения: «доходы» или «доходы минус расходы»;

- адрес места регистрации по месту жителя предпринимателя;

- номера расчетных и любых других счетов, используемых для расчетов, если таковые имеются;

- банк, в котором открыт расчетный счет;

- С 01.01.2013г. книгу доходов и расходов ИП не надо регистрировать в налоговой инспекции.

Обязательно нужно книгу учета доходов и расходов ИП пронумеровать и, конечно же, сшить. А на последней странице, на сшивке сделать надпись “Прошнуровано и пронумеровано N страниц”, где N- это количество страниц в книге. На сделанную сшивку ИП ставит свою подпись и, если у него есть, печать.

Книга содержит 4 раздела. В налоговом законодательстве предусмотрены определенные правила и нормы по их заполнению:

- все записи в книге учета доходов и расходов ИП делаются в хронологическом порядке и только на русском языке. Документ, составленный не на русском языке, обязательно переводится;

- денежные показатели доходов и расходов вписываются в целых рублях, то есть без копеек;

- если расчеты производились в иностранной валюте, то их следует перевести в рубли по курсу Центробанка на дату операции;

- все записи осуществляются на основании первичных документов.

Предприниматель имеет право вести книгу учета доходов и расходов, как на бумаге, так и в электронном виде. Как именно это будет происходить, ИП решает сам. Еще недавно предприниматель был обязан сообщать налоговой инспекции, как ведется его книга доходов и расходов. Эта обязанность отменена с 01.01.2013г. Когда учет доходов и расходов происходит в электронном виде, по истечении отчетного периода, книгу следует распечатать и сшить в том же порядке, как и её бумажный аналог.

Бывает, что при внесении записи в бумажную книгу доходов и расходов ИП допущена ошибка. В этом случае необходимо внести исправление. Для этого ошибочная запись зачеркивается, а рядом указывается верная. Исправительная запись заверяется подписью предпринимателя и печатью (если она есть). Применение корректоров для исправления или удаления записей запрещено законом.

Изменения 2019 года

Начиная с 2018 года Книга учета доходов и расходов содержит дополнительный пятый раздел. Его должны заполнять те, кто платит налог на УСН с доходов 6%. В данном разделе указывается сумма торгового сбора. Это позволяет данной категории налогоплательщиков уменьшить сумму взносов, уплачиваемых в бюджет, на размер торгового сбора. Остальные правила заполнения КУДиР остались без изменений.

Книга была дополнена разделом V. В нем упрощенцы с объектом «доходы» могут отражать суммы торгового сбора, уменьшающие «упрощенный» налог (авансовые платежи по налогу), исчисленный по виду деятельности, в отношении которого установлен сбор.

1. Титульный лист.

Приказом Минфина № 227н от 7 декабря 2016 года была изменена форма документа. Рассмотрим каждое изменение в бланке документа более детально, потому что в 2020 году действует именно эта форма КУДиР.

Новый раздел 5 КУДиР введен с целью уменьшения налога по УСН на сумму уплаченного торгового сбора для налогоплательщиков как с объектом «доходы», так и «доходы минус расходы». Ранее в документе не отражали торговый сбор. Напомним, что на сегодняшний день торговый сбор действует только в столице.

В соответствии с обновленными правилами заполнения КУДиР, значительно упрощается ведение документа для ИП, который не использует в своей деятельности наемный персонал и отчисляет страховые взносы во внебюджетные фонды «за себя».

Начиная с 01.01.2017 года, вводится в действие статья 430 НК РФ («Страховые взносы в фиксированном размере»), регулирующая порядок начисления платежей индивидуального предпринимателя «за себя».

Таким образом, с 01.01. 2018 года предприниматели на «упрощенке» получают право указывать в книге учета доходов и расходов все отчисления на страхование:

- при уровне доходов до 300 000 рублей;

- с 1%, превышающего установленный лимит (300 000 рублей).

Минфин разъяснил, что в КУДиР 2019 года не нужно отражать доходы от иностранных компаний, контролируемых предпринимателем, применяющем «упрощенку». Теперь данное правило зафиксировано официально. Напомним, что иностранные компании должны платить налог на прибыль.

В случае если организация или ИП, работающие на упрощенном налоговом режиме в 2018 году не желают использовать в своей деятельности печати и штампы, то они могут не заверять книгу учета доходов и расходов. Такое право предприниматели на «упрощенке» получили в соответствии с № 82-ФЗ от 06.04 2015 года.

До этого приходилось распечатывать всю КУДиР в электронной форме и ставить на ней подписи и штампы в конце года. Начиная с 2018 года, такая обязанность отменяется.

Как заполнять КУДиР

Книга учета доходов и расходов состоит из четырех разделов. КУДир для ИП на УСН с объектом «доходы минус расходы» не заполняют раздел IV, а ИП на УСН «доходы» не заполняют графы раздела l, относящиеся к расходам, справку к разделу l, а также разделы ll и lll. Организации действуют также.

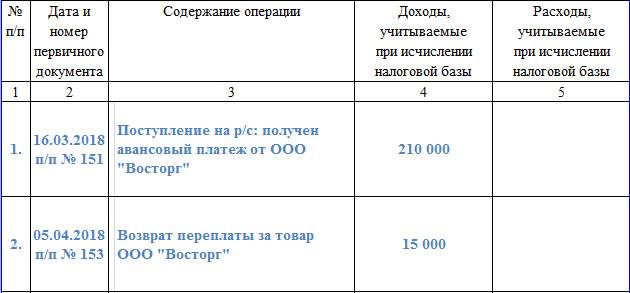

Раздел l состоит из четырех таблиц, по одной на каждый квартал. В графе 2 указываем дату и номер первичного документа, подтверждающего доход или расход. Дата – день фактического поступления денежных средств в кассу или на расчетный счет.

Нужно помнить, что доходы и расходы, принимаемые к налоговому учету, должны отвечать требованиям налогового законодательства РФ. Не все полученные средства могут считаться доходом и не все затраты можно считать расходом. Например, не являются доходом суммы налога, возращенные из бюджета; денежные средства, полученные за возврат брака; ошибочно зачисленные на расчетный счет и др. В графе 3 можно указать вид дохода (выручка, аванс, внереализационный). При внесении расходов учитываем, что расходы на приобретение товара можно зачесть только после его продажи.

Если деньги поступали в течении дня по бланкам строгой отчетности (товарные и кассовые чеки), можно каждый из них вписать в отдельную строку, но проще оформить всю выручку за этот день одним приходным кассовым ордером и указать в нем все БСО. Книга учета доходов и расходов в этом случае заполняется лишь по одной строке на сумму кассового ордера.

В случае возврата денег за товар или услугу, запись в книге делается датой возврата, а полученная сумма вносится не в графу 5, а в графу 4 со знаком «минус».

В справке к разделу l суммируются все доходы и расходы за налоговый период. При отрицательном результате строки 040 и 041 не заполняются.

Раздел ll заполняется, когда предприниматель или предприятие приобретают или создают в налоговом периоде основные средства (здания, сооружения, оборудование, транспортные средства и другие активы, необходимые для производственной деятельности со сроком службы более 1 года) и нематериальные активы (авторские права, патенты, право на товарный знак и другие, не имеющие материальной формы, активы со сроком использование свыше 1 года).

Раздел lll нужно заполнять только, если у ИП есть убытки прошлого или текущего налогового периода и их можно перенести на следующий период.

Раздел IV предназначен для ИП на «упрощенке по доходам», чтобы уменьшить единый налог на сумму уплаченных в налоговом периоде страховых взносов в фонды. Взносы «за себя» ИП могут учесть для вычета в полной сумме, а ИП с работниками – в размере, не превышающем 50% от суммы единого налога.

Образец документа

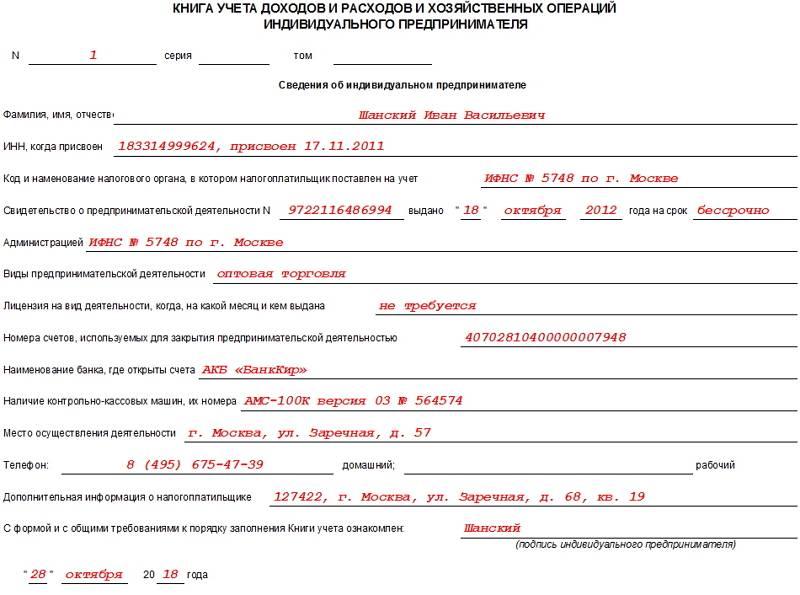

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

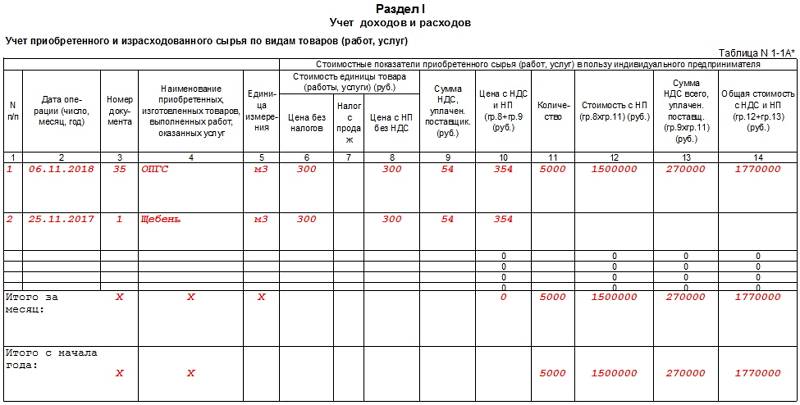

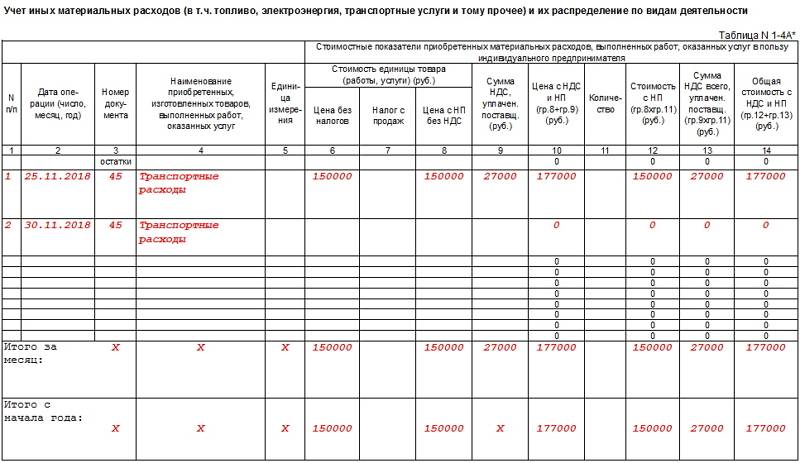

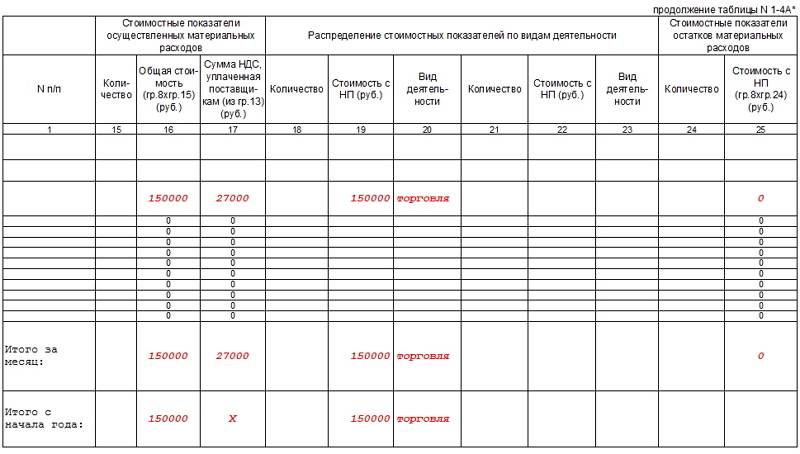

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

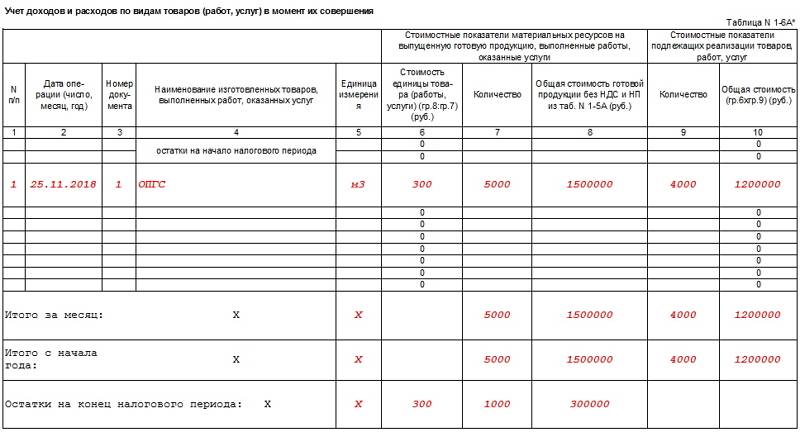

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

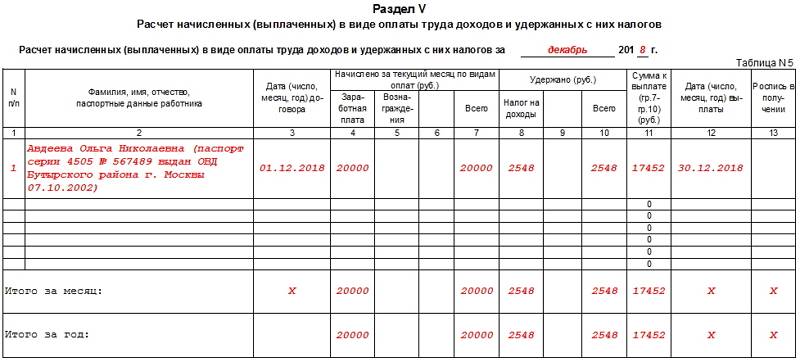

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

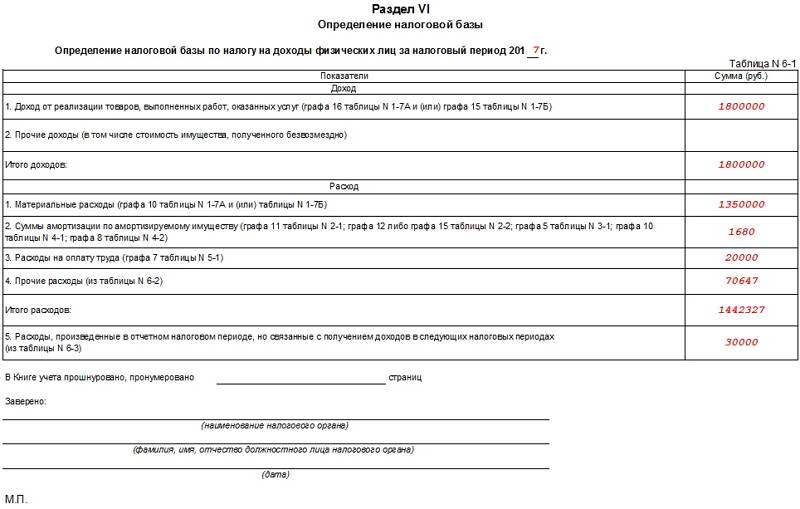

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

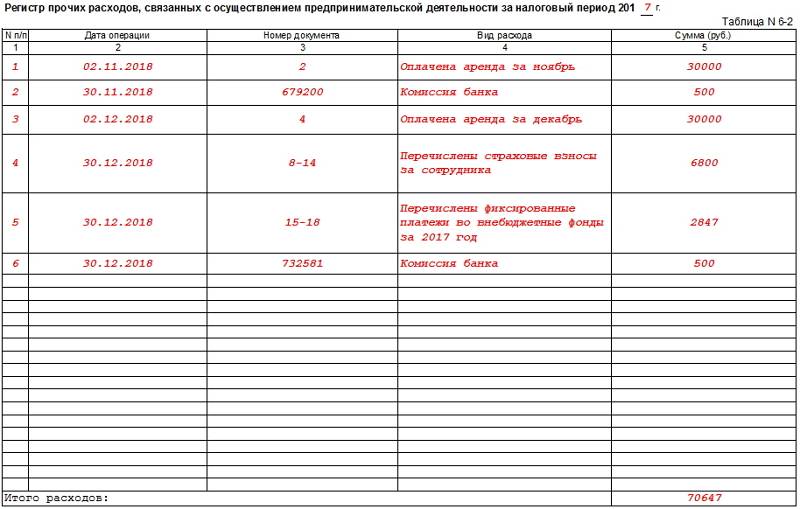

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

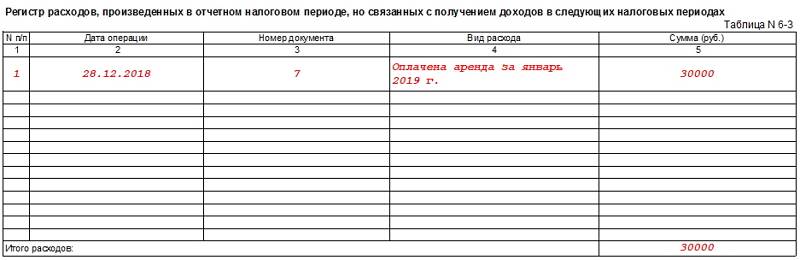

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Раздел 1

Первый раздел включает 4 таблицы, каждая из которых соответствует налоговому кварталу. Они состоят из 5 столбцов. Количество строк ИП добавляет самостоятельно, в зависимости от числа выполненных операций.

Содержание таблицы:

- Порядковый номер финансовой операции.

- Дата и номер первичного документа, являющегося основой для отражения финансовой операции.

- Содержание операции (перечисление налогов, взносов, выдача заработной платы и прочее).

- Доходы. Прибыль, полученная за день, согласно определенному типу операций, суммируется и указывается в одной строке. Например, при розничной торговле. Основой в данном случае является первичный документ в виде Z-отчета.

- Расходы, согласно п.1 ст. 346.16 НК РФ.

Согласно действующему Приказу, в четвертой графе не указываются следующие данные:

- прибыль, согласно ст. 251 НК РФ;

- прибыль ИП, которая подлежит налогообложению на доходы физлиц по ставкам, указанным в п. 2, 4 и 5 ст. 224.

В последней графе таблицы ИП на УСН «Доходы» указывает:

Возвраты также указываются в графе «Доходы», но со знаком минус.

- расходы, связанные с поддержкой безработных граждан, а также начинающих предпринимателей, согласно условиям государственных программ;

- затраты за счет субсидий, предусмотренных в соответствии с законом о развитии среднего и малого бизнеса;

- другие расходы на усмотрение предпринимателя, связанные с доходами, на основании которых рассчитывается налог, согласно с упрощенным режимом.

Остальные три таблицы, соответствующие 2, 3 и 4 кварталам, заполняются аналогичным образом.

Особенности и общие сведения

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.