ПРИМЕР 1

Проводки при продаже ОС

Компания продает станок. По договору покупатель за оборудование должен перечислить 1 180 000 руб., в том числе НДС – 180 000 руб. Организация передала объект будущему владельцу. Первоначальная стоимость оборудования – 1 200 000 руб., а сумма накопленной амортизации (учитывая износ за месяц продажи) – 400 000 руб. Реализацию бухгалтер отразит следующим образом:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы»

– 1 180 000 руб. – отражена выручка от продажи станка;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 180 000 руб. – начислен НДС с реализации;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– 1 200 000 руб. – списана первоначальная стоимость оборудования;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 400 000 руб. – списана сумма амортизации, накопленная по объекту;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств»

– 800 000 руб. – включена в расходы остаточная стоимость ОС.

Важно понять, получит компания от реализации основного средства прибыль или убыток. Дело в том, что в налоговом учете убыток от продажи ОС нельзя списать сразу в полной сумме

Его придется включать в расходы равными частями в течение определенного периода времени. Чтобы определить этот срок, используйте формулу (п. 3 ст. 268 НК РФ):

А = В – С,

где А – количество месяцев, в течение которых компания будет учитывать убыток от продажи ОС;

В – срок полезного использования объекта в месяцах;

С – фактический срок эксплуатации ОС. Отсчет начните с месяца, следующего за датой ввода в эксплуатацию, а завершите месяцем продажи включительно.

Если компания при расчете амортизации использовала повышающие или понижающие коэффициенты из статьи 259.3 НК РФ, это повлияет на расчет срока, в течение которого нужно списывать убыток. Как действовать в такой ситуации, Минфин России объяснил в письмах от 23 ноября 2011 г. № 03-03-06/2/180 и от 4 августа 2009 г. № 03-03-06/1/511 . Применяли повышающий коэффициент? Срок нужно уменьшить. А если, наоборот, понижающий, то увеличить.

Допустим, срок полезного использования проданного основного средства – 61 месяц. Амортизацию по объекту компания начисляла с использованием повышающего коэффициента 2,2. А использовала она основное средство 20 месяцев. Тогда срок, в течение которого компания будет списывать убыток от продажи, равен 7,73 мес. (61 мес. : 2,2 – 20 мес.). Включать убыток в расходы компания будет в течение 8 месяцев. Ведь если в результате расчетов получилось дробное число, округлить его нужно в большую сторону. На этом настаивают чиновники Минфина России в письме от 12 июля 2011 г. № 03-03-06/1/417 . В этом же документе они объясняют, что если срок равен нулю или отрицательному числу, то убыток можно списать сразу в момент продажи имущества.

Правила переноса

Переносить на будущее убытки нужно с учетом некоторых правил. Перечислим их.

1. Убыток можно перенести не более чем на 10 лет. Его можно учесть в любом налоговом периоде в течение этих десяти лет. Не перенесенный на ближайший год убыток можно перенести на следующий из оставшихся девяти лет (п. 2 ст. 283 НК РФ).

2. Убытки погашают в порядке очередности их возникновения по годам. Первым нужно списывать убыток, полученный раньше. Вновь полученные убытки нужно учитывать в налоговой базе после того, как будут погашены предыдущие. Если фирма отказалась от списания более раннего убытка, она вправе начать признавать более поздний убыток (п. п. 2, 3 ст. 283 НК РФ).

3. Переносить убытки можно не в каждом налоговом периоде, а с перерывами. При этом период времени, в течение которого можно уменьшать налоговую базу, не должен быть больше установленных 10 лет. Не списанные в этом промежутке убытки остаются непогашенными (абз. 3 п. 2 ст. 283 НК РФ).

4. Признавать убытки можно как по итогам налогового периода, так и по итогам отчетных периодов, если в них получена прибыль (Письмо Минфина России от 1 июня 2006 г. N 03-03-04/1/492).

5. Размер переносимого убытка не ограничивается — перенести можно как всю сумму убытка, так и его часть.

6. Фирма не имеет права переносить убытки по тем периодам, когда она не вела деятельность (Письмо Минфина России от 8 февраля 2007 г. N 03-07-11/13).

Обратите внимание: для погашения некоторых специфических убытков можно использовать только прибыль по определенным видам деятельности компании:

— для убытка от деятельности обслуживающих производств и хозяйств — прибыль от этой же деятельности (ст. 275.1 НК РФ);

— для убытка по операциям с ценными бумагами, которые обращаются на организованном рынке ценных бумаг, — прибыль от операций с такими бумагами (ст. 280 НК РФ);

— для убытка по операциям с ценными бумагами, которые не обращаются на организованном рынке ценных бумаг, — прибыль от операций с такими же бумагами (ст. 280 НК РФ);

— для убытка по операциям с финансовыми инструментами срочных сделок, которые не обращаются на организованном рынке, — прибыль от таких операций (ст. 304 НК РФ);

— для убытка от сделок по уступке или переуступке права требования — в особом порядке, установленном ст. 279 Налогового кодекса России.

Все эти правила дают широкие возможности снижать налоговую базу за счет “старых” убытков. Но следует помнить, что, уменьшив налоговую базу “под ноль”, можно вызвать недовольство налоговой инспекции. Для нее убыточность фирмы является главным критерием для отбора на выездную проверку.

Лучше инспекторов “не дразнить” и оставлять к налогообложению хоть небольшую, но прибыль.

Пример. По итогам 2008 г. ЗАО “Актив” получило убыток по основной деятельности в размере 600 000 руб.

В следующие годы общество получало прибыль:

— в 2009 г. — 350 000 руб.;

— в 2010 г. — 250 000 руб.;

— в 2011 г. — 150 000 руб.

С учетом налоговой политики фирмы бухгалтер распорядился этим убытком и перенес:

— на 2009 г. — 300 000 руб.;

— на 2010 г. — 200 000 руб.;

— на 2011 г. — 100 000 руб.

Таким образом, на начало 2012 г. в учете “Актива” убыток 2008 г. будет списан полностью. За период с 2009 г. по 2011 г. фирма переносила убыток с тем, чтобы к налогообложению оставалась прибыль в сумме 50 000 руб.

Бухпроводки при убытке

]]>]]>

Завершение отчетного периода в бухгалтерском учете – это выведение полученного от работы компании результата. Он может выражаться в прибыли или убытке, которые высчитываются сопоставлением поступлений с понесенными издержками. Разберемся, как осуществляется бухгалтерский учет прибылей и убытков, продемонстрировав соответствующие примеры.

Проводки по прибыли и убыткам

Механизм расчета конечного финансового результата деятельности фирмы таков:

- Каждая операция компании отражается по различным субсчетам сч. 90 «Продажи» и 91 «Прочие доходы и расходы», накапливаясь нарастающим итогом с начала года. По кредиту этих счетов фиксируют полученные доходы (выручку) от основной (сч. 90) или прочей деятельности фирмы (сч. 91), а по дебету – затраты, сопровождающие производственный процесс:

| Операции | Д/т | К/т |

| Поступление дохода от контрагентов по проведенным сделкам | 62, 76 | 90/1, 91/1 |

| Списание себестоимости реализованного товара или услуги | 90/2, 91/2 | 20, 26, 29, 44 |

- По завершении промежуточного отчетного периода (например, квартала) производится реформация баланса, заключающаяся в обнулении оборотов по субсчетам 90 и 91. Отражают выведенные итоги на счете 99 «Прибыли и убытки», сравнивая суммы по субсчетам и определяя, какой результат формируется – прибыль или убыток. Эти операции фиксируются проводками:

| Определение | Детализация операции | Д/т | К/т |

| От обычной деятельности: | |||

| Прибыли | Кр. об. 90/1› (сумма дебетовых оборотов по счетам 90/2, 90/3 и других с/счетов сч. 90) | 90/9 | 99 |

| Убытка | Кр. об. 90/1‹ (сумма дебетовых оборотов по счетам 90/2, 90/3 и других с/счетов сч. 90) | 99 | 90/9 |

| От прочей деятельности: | |||

| Прибыли | Кр. об. 91/1› (сумма дебетовых оборотов по счетам 91/2, 91/3 и других с/счетов сч. 91) | 91/9 | 99 |

| Убытка | Кр. об. 91/1‹ (сумма дебетовых оборотов по счетам 91/2, 91/3 и других с/счетов сч. 91) | 99 | 91/9 |

| Операции | Д/т | К/т |

| Исчислен убыток отчетного года | 84 | 99 |

| Получена прибыль в отчетном году | 99 | 84 |

Показатель убытка – величина накопительная. Если в прошлых периодах на счете 99 (84) аккумулировалась прибыль, то сумма убытка погашается за ее счет. При отсутствии прибыли текущий убыток увеличивает величину убытков предыдущих периодов.

Бухгалтер ООО «Фолиант», осуществляя закрытие результативных счетов на конец 2017 года, определяет итоги работы по данным оборотной ведомости:

| Счет | Суммы в руб. |

| Д/т | К/т |

| 90/1 | 2 000 000 |

| 90/2 | 1 700 000 |

| 90/3 | 500 000 |

| 99(сальдо) | 120 000 |

Определен убыток за год в сумме 200 000 руб. (2 000 000 – 1 700 000 – 500 000). На сч. 99 числилась прибыль, рассчитанная за промежуточные отчетные периоды в сумме 120 000 руб. Бух. проводки при убытке:

| Операции | Д/т | К/т | Сумма |

| Перенос суммы убытка | 99 | 90/9 | 200 000 |

| Исчислен убыток отчетного года (120 000 – 200 000) | 84 | 99 | 80 000 |

Допущенный убыток отражается в бухучете по сч. 84 в стр. 1370 баланса. Его сумма в приведенном примере уменьшила накопленную ранее прибыль и составила 80 000 руб.

Убыток прошлых лет: проводки

Случается, что после утверждения собственниками бизнеса годовой финансовой отчетности обнаруживается ошибка в учете, влияющая на итоговые результаты компании.

Например, не были своевременно учтены результаты убыточной сделки, т.е. необоснованно завышена выручка. Сделать необходимые исправления в отчетных формах прошлого года уже нельзя.

Следовательно, внести уточняющие сведения надо в текущем году, определив их, как убыток прошлых лет.

Если сумма убытка оказалась существенной (т.е. соответствующей критериям существенности, установленной УП компании), то в учете этот факт фиксируют по счету 84 (ПБУ 22/2010).

Отражают сумму убытка в месяце выявления ошибки:

| Операции | Д/т | К/т |

| Отражен убыток прошлых лет, выявленный в отчетном году и признанный несущественным. | 91/2 | 62, 76 |

| Зафиксирован убыток прошлых лет в сумме, отвечающей условию существенности | 84 | 62, 76 |

В компании, не являющейся плательщиком НДС, в мае 2018 года бухгалтером установлен факт завышения выручки в декабре 2017 на сумму 500 000 руб., произошедший в результате предоставления недостоверной информации и отсутствия подтверждающих документов.

В июне 2018 выявлена неучтенная сумма претензионной выплаты в размере 36 000 руб., оплаченная в октябре 2017. Согласуясь с установленным в фирме уровнем существенности завышение выручки в сумме 500 000 руб. признано существенным, а сумма претензии 36 000 руб. – несущественным фактом.

Бухгалтером составлены проводки:

| Операции | Д/т | К/т | Сумма |

| В мае 2018 | |||

| Отражен убыток 2017 года по неподтвержденной документами сделке | 84 | 62 | 500 000 |

| В июне 2018 | |||

| Отражена сумма неучтенной в 2017 году претензии | 91/2 | 76 | 36 000 |

Учет убытка и его отражение в отчетности

Счет 84 используется для распределения прибыли на какие-либо нужды организации, например, на выплаты учредителям, Также, если ранее на сч. 84 был убыток, то прибыль этого года может покрыть убыток прошлых лет. На этом мы заканчиваем с изучением Основ бухгалтерского учета, мы разобрали основные хозяйственные операции, возникающие на предприятии, рассмотрели, как считается итоговый финансовый результат. Прежде, чем мы начнем составлять бухгалтерскую и налоговую отчетность, разберем налогообложение: какие существуют налоги, как считаются. Предлагаю Вам перейти в раздел Шаг 2.- Разбираемся в налогообложении. Оцените качество статьи.

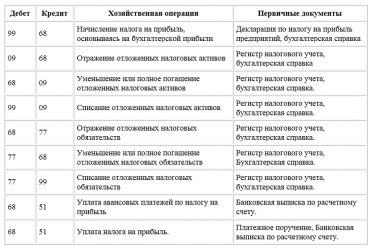

Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?

Начислен налог на прибыль — проводка этой операции формируется с учетом норм ПБУ 18/02. От использования этих норм освобождены НКО и налогоплательщики, которые не уплачивают налог на прибыль. А что касается малого бизнеса, то его представители сами вправе выбирать, следовать ли данному положению.

Какие бухгалтерские счета участвуют в проводках?

Отражаем ОНА

Отражаем ОНО

Бухучет ПНО и ПНА

Итоги

Какие бухгалтерские счета участвуют в проводках?

Все операции по начислению налогов отображаются по кредиту счета 68. Для отображения начисления налога на прибыль к нему открывают специальный субсчет. При начислении прибыли с учетом норм ПБУ 18/02 (утв. приказом Минфина от 19.11.2002 № 114н) соблюдается приведение к общему значению искомой величины, рассчитываемой в налоговом и бухгалтерском учете. С целью увязки возникающих разниц (временных и постоянных) при расчете налога на прибыль используются различные бухгалтерские проводки.

Появление этих разниц обусловлено тем, что не все расходы в налоговом учете уменьшают налогооблагаемую прибыль, в то же время в бухучете они учитываются. Именно с целью последующей коррекции рассчитанной в бухучете прибыли и необходимо учитывать все возникающие разницы.

В зависимости от того, какую разницу получил налогоплательщик за отчетный период (вычитаемую или налогооблагаемую), применяются различные проводки.

Отражаем ОНА

Если при расчете в налоговом учете значение прибыли выше аналогичного показателя в бухучете, то возникает вычитаемая разница, а значит, имеет место отложенный налоговый актив.

ОНА = Свр * НС, где:

ОНА — отложенный налоговый актив;

Свр — сумма временной разницы;

НС — налоговая ставка, которая равна 20% (18% уплачиваются в региональный бюджет, а 2% — в федеральный).

Для отражения в учете делается такая корреспонденция:

Дт 09 – Кт 68 — начисление ОНА.

Отражаем ОНО

Если прибыль по бухучету больше налоговой, то возникает отложенное налоговое обязательство.

Отобразить в учете это можно такой корреспонденцией:

Дт 68 – Кт 77 — начисление ОНО.

При возникновении ситуации, когда временные разницы остаются по каким-то причинам непогашенными, для их списания делаются такие проводки:

Для досписания отложенного налогового актива проводки налога на прибыль — Дт 91 – Кт 09

Для списания отложенного налогового обязательства — Дт 77 – Кт 91.

Бухучет ПНО и ПНА

Постоянное налоговое обязательство возникает в том случае, если по итогам за отчетный период значение прибыли в налоговом учете больше, чем в бухучете.

ПНО = Прп * НС, где

ПНО — постоянное налоговое обязательство;

Прп — постоянная разница (положительная);

НС — ставка налога, которая равна 20%.

Бухгалтерские проводки по налогу на прибыль в этом случае будут следующими:

Дт 99 – Кт 68 — начисление постоянного налогового обязательства.

В той ситуации, когда прибыль меньше в налоговом, а не в бухучете, соответственно, и постоянная разница получается отрицательной. Возникает постоянный налоговый актив.

Налог на прибыль в бухгалтерских проводках отражается следующим образом:

Дт 99 – Кт 68 — начисление условного расхода по налогу.

Значение равно прибыли в бухучете, умноженной на ставку налога.

Возникший в результате проведения операции убыток, который также умножается на налоговую ставку, составляет условный доход, и отображается так:

Дт 68 – Кт 99.

Рассчитанная прибыль в налоговом учете, помноженная на ставку налога, составляет текущий налог на прибыль. Для его отображения делать корреспонденции не нужно.

В результате проведенных операций финрезультат по налогу на прибыль становится равен текущему значению налога.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Для малых предприятий проводки налога на прибыль выглядят так: Дт 99 – Кт 68.

Узнать больше о налоговых льготах по налогу на прибыль вы сможете в нашей статье «Какие льготы по налогу на прибыль организаций установлены на 2017-2018?».

Итоги

Применение ПБУ 18/02 часто вызывает вопросы. Но единожды четко разобравшись с рассмотренными выше понятиями ОНО, ОНА, ПНО и ПНА, вы с легкостью справитесь с приведением сальдо на счете 68 к сумме налога на прибыль, показанной в декларации.

См. также: «Какой порядок и сроки уплаты налога на прибыль (проводки)?».

Подписаться

Отражение в НУ суммы убытка от реализации ОС

Определение суммы убытка

Сумму убытка, подлежащую равномерному списанию в НУ, можно определить с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Налог на прибыль — Регистры налогового учета — Регистр формирования отчетных данных — Финансовые результаты от реализации ОС и НМА.

Отражение в НУ суммы убытка от реализации ОС

Поэтому предлагаем убыток от реализации ОС по НУ отразить проводкой Дт 97.21 Кт 99.01.1:

- по дебету счета 97.21 — отражается перенос убытка на будущее для автоматического включения убытка в состав прочих расходов равными долями в течение оставшегося срока полезного использования ОС;

- по кредиту счета 99.01.1 — исключается убыток из расходов текущего периода в НУ.

Данная операция отражается с помощью документа Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

В документе указывается:

- Дата — дата реализации ОС;

- Сумма — не указывается, т.к. в БУ убыток признавался единовременно при оформлении документа Передача ОС.

В справочнике Расходы будущих периодов указываются параметры признания убытка от реализации ОС в НУ:

- Вид для НУ — Убытки от реализации амортизируемого имущества;

- Сумма — 113 499,20, т.е. сумма убытка по НУ;

- Признание расходов — По месяцам;

- Период списания с по — период, в течение которого убыток будет учитываться в прочих расходах по НУ. Задается начиная с месяца, следующего за реализацией, оканчивается последним месяцем СПИ по ОС.

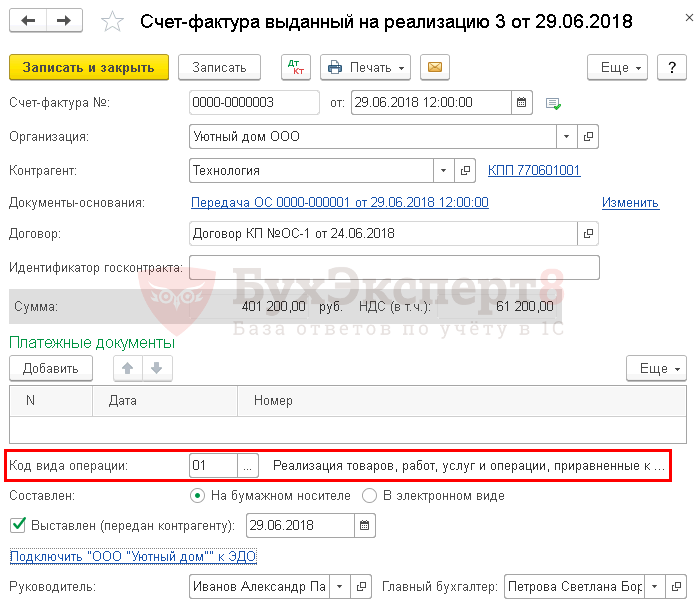

Выставление СФ на отгрузку покупателю

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Передача ОС. PDF

Данные счета-фактуры автоматически заполняются на основании документа Передача ОС.

Код вида операции — 01 «Реализация товаров, работ и услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Передача ОС. PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…)»: PDF

- сумма выручки по реализации, без НДС;

- сумма начисленного НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный. Код вида операции «01».

О ЛЕКТОРЕ

государственный университет

Отдельно рассмотрим, как учесть продажу ОС компании на упрощенке. Так как для этих организаций действуют свои особые правила.

С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

НДС, начисленный и уплаченный подрядчиком в бюджет по работам, которые суд признал невыполненными, подрядчик может принять к вычету. Вопрос лишь в том, каким образом это лучше сделать: внести корректировки в книгу продаж за соответствующий период или принять налог к вычету на основании своего же счета-фактуры.

График отпусков-2018: до какой даты нужно успеть утвердить

Как известно, график отпусков на год должен быть утвержден не позднее чем за две недели до наступления этого календарного года. Т.е. по общему правилу, крайний срок утверждения – 17 декабря. Но в этом году эта дата приходится на нерабочий день (воскресенье). Значит ли это, что утвердить график на 2018 год можно 18 декабря 2017 года и никаких проблем не будет?

Пониженные тарифы для упрощенцев: справедливость торжествует

С 01.01.2017 вместо ОКВЭД1 действует новый ОКВЭД2. Из-за этого многие упрощенцы в 2017 г. не могли применять пониженные тарифы. Устранить проблему должно Письмо Минфина от 13.10.2017 № 03-15-07/66964 , доведенное до инспекций. Мы попросили прокомментировать этот документ специалиста ФНС России.

Офисные отходы: обязанности компаний

Офисные компании не должны вносить плату «за грязь», поскольку не оказывают негативного воздействия на природу. Но есть и другие требования в этой сфере – паспортизация отходов, их учет и представление отчетности.

Расчет по взносам: указывать в разделе 3 бывших работников или все-таки нет

При заполнении расчета по взносам в разделе 3 «Персонифицированные сведения» нужно показывать всех застрахованных лиц, в пользу которых в течение трех последних месяцев отчетного периода были начислены выплаты, включая работников, уволенных в предыдущем периоде. А нужно ли показывать в разделе 3 бывших сотрудников, которым никакие выплаты не начислялись?

Поступление оплаты от покупателя

Поступление оплаты от покупателя оформляется документом Поступление на расчетный счет вид операции Оплата от покупателя на основании документа Передача ОС по кнопке Создать на основании — Поступление на расчетный счет.

В документе указывается:

- от — дата оплаты покупателя, согласно выписке банка;

- По документу № от — номер и дата платежного поручения покупателя, согласно выписке банка.

- Плательщик — покупатель, который перечислил оплату;

- Сумма — сумма оплаты в руб., согласно выписке банка;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

- Статья доходов — статья движения денежных средств. В нашем примере реализуются ОС, поэтому Статья доходов указывается с Видом движения — Выручка от продажи внеоборотных активов (кроме финансовых вложений).

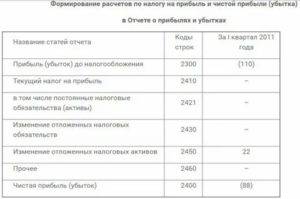

Фрагмент формы N 2 “Отчет о прибылях и убытках” за I квартал

| Показатель | Строка | Сумма, руб. |

| Прибыль (убыток) до налогообложения | 140 | 22 811,19 |

| Условный расход/доход по налогу на прибыль | 150 | (5 474,68) |

| Отложенные налоговые активы | 151 | (-368,34) |

| Отложенные налоговые обязательства | 152 | 4 156,57 |

| Текущий налог на прибыль | 153 | (949,77) |

| Чистая прибыль/убыток | 156 | 17 336,51 |

За I квартал и за полугодие 2003 г. организация заполняет форму N 2 “Отчет о прибылях и убытках”, образец которой приведен в Приказе Минфина России от 13.01.2000 N 4н.

За полугодие в налоговом учете убыток (27 797,01 руб.), а в бухгалтерском учете прибыль (41 172,24 руб.). Различие в финансовых результатах обусловлено временными разницами, которые находят свое отражение и при возникновении, и при погашении сумм на субсчете 68-4-2.

| Дебет 68-4-2 | Кредит 68-4-2 | Содержание операции |

| 949,77 | Сальдо на начало отчетного периода | |

| -5 474,69 | Сторнирован начисленный в I квартале условный расход | |

| 9 881,34 | Начислен условный расход за полугодие | |

| 273,64 | Начислено ОНО по амортизации, образованноево II квартале | |

| 3 720,00 | Списано ОНО, образованное в I квартале | |

| 38,70 | Возмещен ОНА за I квартал | |

| 15 842,40 | Начислено ОНО по неоплаченной выручке (безНДС) | |

| -407,04 | Сторнирована часть убытка за 2002 г., признанного в I квартале | |

| 6 671,28 | Начислен ОНА с текущего убытка за полугодие | |

| 15 747,70 | 14 797,93 | Оборот по субсчету 68-4-2 |

| Сальдо конечное |

Из анализа записей по субсчету 68-4-2 следует, что изменение ОНА за II квартал составит:

6671,28 — (38,70 — 407,04) = 7039,62 руб.

Прибавив изменения за I квартал (см. фрагмент формы N 2), получим изменение ОНА за полугодие:

| Дебет 99 | Кредит 99 | Сальдо на начало отчетного периода |

| 41 172,24 | Бухгалтерская прибыль | |

| 5 474,69 | Условный расход по налогу на прибыль | |

| 9 881,34 | Начислен условный расход | |

| -5 474,69 | Сторнирован начисленный в I квартале условный расход | |

| 9 881,34 | 41 172,24 | Оборот по счету 99 |

| 31 290,90 | Сальдо конечное |

7039,62 + (-368,34) = 6671,28 руб.

Изменение ОНО за II квартал, как видно из субсчета 68-4-2, составит:

273,64 + 15 842,40 — 3720,00 = 12 396,04 руб.

Прибавив изменения за I квартал (см. фрагмент формы N 2), получим изменение ОНО за полугодие:

12 396,04 + 4156,57 = 16 552,62 руб.

Текущий налог на прибыль составит:

9881,34 + 6671,28 — 16 552,62 = 0 руб.

Сальдо на конец II квартала на субсчете 68-4-2 равно 0, расчет которого соответствует нормам п.8 ст.274 НК РФ.

Вычислим показатель чистой прибыли:

41 172,24 — 9881,34 = 31 290,90

или 41 172,24 + 6671,28 — 16 552,62 = 31 290,90.

Приведено отражение данного показателя на счете 99 “Прибыли и убытки” за полугодие:

За полугодие для целей налогообложения получен убыток, следовательно, отсутствует право на уменьшение налогооблагаемой прибыли не более чем на 30% на сумму убытка прошлых лет. Списанную в I квартале часть ОНА, сформированного по убытку за 2002 г., необходимо отсторнировать. Учитывая данную специфику списания ОНА, сформированного убытком прошлых лет, т.е. зависимость его величины от величины прибыли за соответствующий отчетный период, можно сделать вывод, что данный ОНА будет подлежать корректировке в течение года и его величина будет определена конкретно по итогам налогового периода (года).

Текущий налог на прибыль и чистая прибыль отражаются в форме N 2 “Отчет о прибылях и убытках”.