Как отразить недостачу материалов в результате инвентаризации

Для проведения инвентаризации создается специальная опись и комиссия, которая будет проводить мероприятие. Инвентаризация может проводиться на складах или внутри любого помещения.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 94 | 10.01 | Выявление недостачи материалов | Сумма недостачи | Инвентаризационная опись ИНВ-3 Сличительная ведомость ИНВ-19 Бухгалтерская справка-расчет |

Проводки по потере материалов в границах нормы

Некоторая готовая продукция имеет свойство уменьшаться в своем весе или объеме

Например, для колбасы существует своя нома усушки, которая берется во внимание при учете. Для компенсации таких потерь на некоторых предприятиях существуют специальные фонды

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 96.09 | 94 | Списание недостачи в пределах норм, когда существует резерв на списание потерь | Сумма недостачи в пределах норм | Бухгалтерская справка-расчет |

| 20.01 | 94 | Списание недостачи в пределах норм, когда отсутствует резерв на списание потерь | Сумма недостачи в пределах норм | Бухгалтерская справка-расчет |

Отражение недостачи сверх нормы на виновное лицо

При хранении товара списание может возникать в результате лома, потери или боя. Такая убыль также подлежит списанию, но при возмещении виновным лицом.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 73.02 | 94 | Списание потери материалов за счет виновного лица сверх нормы в пределах балансовой стоимости | Сумма недостачи в пределах балансовой стоимости материалов | Бухгалтерская справка-расчет |

| 73.02 | 91.01 | Проводки по списанию недостачи материалов за счет виновного лица сверх нормы в пределах балансовой стоимости, когда сумма ко взысканию больше рыночной стоимости потерь | Разница между объемом взыскания и стоимостью в балансе | Бухгалтерская справка-расчет |

Убыток ТМЦ при неустановленных виновниках

Когда потери были вызваны, например, чрезвычайной ситуацией (пожар, стихийные бедствия) расходы переносятся на будущий подотчетный период.

Проводки

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 94 | Списание недостачи при неустановленных виновниках | Сумма недостачи | Бухгалтерская справка-расчет |

Излишки при инвентаризации

Вернуться назад на Излишек

Главная цель инвентаризации – это определение расхождений между имущественными ценностями, которые имеются в наличии, и теми, которые указаны в документах. После этого должно происходить устранение этой разницы.

Чтобы получить правдивые и точные результаты, нужно инвентаризацию подготовить и провести по выработанному плану. А начинается все с приказа директора.

Если были обнаружены излишки ценностей, то указать это нужно не только в бухгалтерских документах, но еще и в складском учете, если эти объекты хранились на складе предприятия.

Излишками материалов принято называть превышение наличия имущества над тем значением, которое прописано в бухгалтерском учете.

А причины появления таких излишков могут быть следующими:

• Ошибки в ходе проведения инвентаризационных работ.

• Большое количество поставляемых товаров.

• Излишняя экономия фирмы.

• Ошибки в отпуске продукции.

• Поступающие товары не учитывались в документах.

Использование

Типовой формы такого документа не существует. Поэтому, прежде чем приступать к заполнению, необходимо утвердить эту форму в учетной политике организации отдельным приказом руководителя.

Однако в некоторых ситуациях без отдельного акта о недостаче товара при инвентаризации не обойтись. Например, акт о результатах инвентаризации (по форме 0504835) не оформлен либо недоступен, а необходимо срочно обратиться в правоохранительные органы.

Однако использование отдельного акта о недостаче товара при инвентаризации – исключительный шаг, который используют в качестве страховки ответственности некоторых сотрудников, не более

К особо важной документации его никак не отнести. Все же инвентаризационную опись нужно сохранять единой, не разделяя ее на отдельные куски, как сделано в прикрепленном выше образце бланка

Оформляем результаты инвентаризации в проводках

Заключительным этапом инвентаризации выступает приведение в соответствие данных бухгалтерского учета, при этом часто возникает необходимость списать недостачи или, напротив, оприходывать излишки ценностей.

Как отразить в проводках выявленную недостачу при инвентаризации

Недостачу необходимо отразить на сч.94 в корреспонденции со счетом учета списываемого имущества:

Дт 94 К 10(41,43,01)

Далее действуем одним из двух способов:

1) Виновные не установлены (не найдены).

Можно списать недостачу в пределах утвержденных норм естественной убыли на расходы по основному виду деятельности. Недостача при инвентаризации проводки:

Дт 20 (23,25,26,44) Кт 94

Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой:

Дт 91.2 Кт 94

2) Виновные установлены, ущерб возмещается за их счет.

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников. Если виновное лицо не является работником организации и согласно возместить ущерб (лучше оформить соглашение о добровольном возмещении ущерба), то можно внести денежные средства в кассу или на расчетный счет. Бухгалтер отразит недостачу проводками:

- Дт 73 Кт 94 – недостача отнесена на виновное лицо;

- Дт 50 (51) Кт 73 – виновное лицо возместило недостачу.

Если возмещение недостачи определено по рыночной стоимости, превышающей балансовую, то сумму превышения отражают проводками:

- Дт 73 Кт 98 – отражена разница в стоимости недостачи;

- Дт 98 Кт 91 – разница отнесена на прочие доходы.

Если лицо не признает себя виновным и не согласно возместить ущерб, то недостачу списывают на прочие расходы (как в случае с неустановленным виновником) и ждут решения суда.

Как отразить в проводках выявленные излишки при инвентаризации

Излишки в ходе инвентаризации, как правило, выявляются реже. Их учет ведется по рыночной стоимости, которую необходимо подтвердить одним из способов:

- Справкой общества, составленной на основании анализа цен на аналогичное имущество (накладные поставщиков, объявления о продаже схожих объектов в СМИ, справка из органов статистики и т.п.);

- Справкой, составленной независимым оценщиком (более предпочтительно).

Излишки ценностей по рыночной цене относят на прочие доходы и оприходывают проводкой:

Дт 10 (41,01,50) Кт 91.1

Пересорт

Если в ходе ревизии выявлена недостача одной ценности и излишек другой, этот факт также необходимо отразить в учете.

Отразим в учете:

| Дт | Кт | Сумма | Пояснение | Документ |

| 94 | 10.5 | 13 500,00 | Определена недостача втулок (списание ТМЦ проводки) | Опись ИНВ-3,ведомость ИНВ-19 |

| 10.5 | 94 | 20 100,00 | Оприходованы форсунки | Опись ИНВ-3,ведомость ИНВ-19 |

| 94 | 91.1 | 6 600,00 | Признаны прочие доходы | Бух.справка |

Документальное оформление выбытия материалов

Все факты хозяйственной жизни организации как юридического лица должны быть подтверждены документально.

Требования бухгалтерского законодательства к документам определяются Федеральным Законом от 06.12.2011г. №402-ФЗ (в ред. от 23.05.2016г.) «О бухгалтерском учете». Статья 9 этого закона устанавливает перечень из 7 обязательных реквизитов бухгалтерского документа.

Предприятие праве разработать свои формы документов или использовать типовые. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни.

Бланки и формы документов, используемые на предприятии, должны быть утверждены в составе Учетной политики в целях бухгалтерского учета.

В таблице приведены типовые бланки, которые могут быть использованы для разработки на их основе своих документов:

| Документ | Пояснения |

| Лимитно-заборная карта (форма М-8) | Оформляется при отпуске материалов в производство в пределах установленных лимитов |

| Требование-накладная (форма М-11) | Заполняется при внутренних перемещениях материалов из одного структурного подразделения в другое |

| Карточка учета материалов (форма М-17) | Применяется для учета движения материалов на складе по каждому отдельному сорту, виду, наименованию |

| Накладная на отпуск материалов на сторону (форма М-15) | Для учета отпуска материальных ценностей деловым партнерам и территориально обособленным подразделениям |

| Карточка учета малоценных и быстроизнашивающихся предметов | Для учета малоценных и быстроизнашивающихся предметов, выданных под подпись работнику для длительного пользования |

| Путевой лист | Для учета использованного ГСМ. Если предприятие автотранспортное, то бланк типовой. Если нет, то разрабатывается самостоятельно. |

| Акт о расходе материалов | Для учета факта использования материалов, отпущенных для общехозяйственных нужд |

| Журнал учета БСО | Для учета передачи БСО |

| Бухгалтерская справка и другие | Для подтверждения расчетов по специфичным операциям и иных движений материалов на забалансовых и балансовых счетах, не нашедших в вышеприведенных строчках |

Требования налогового законодательства к документам по учету материалов

Требования налогового законодательства к документам определяются Налоговым кодексом РФ.

Все расходы должны быть понесены с целью получения дохода. Расходы непроизводственного назначения не будут считаться расходами, независимо от того, оплатили их или нет. Перечень расходов, который можно принять в целях налогового учета строго регламентируется.

Ст.252 НК РФ устанавливает, что расходы должны быть экономически обоснованными и документально подтвержденными. Под формулировкой «экономически обоснованные» в первую очередь понимается обоснованность норм расхода материалов по специальным нормам, установленными министерствами и ведомствами для организаций, в которых это обязательно. Все остальные организации должны установить нормы расхода материалов согласно технологическим картам или обычаям делового оборота.

Обращаем внимание, что все организации обязаны вести налоговый учет. Как правило, налоговый учет на предприятии строится на основе бухгалтерских регистров

Контролирующие органы особенно тщательно проверяют документы по расходам предприятия, списываемым на себестоимость продукции, работ, услуг.

Отсутствие или ненадлежащее оформление документов может привести к доначислению налогов, пеням и штрафам

В этой связи важно следить за изменениями бухгалтерского и налогового законодательства

Начинающие бухгалтера должны знать, что на основании одних и тех же первичных документов в компании ведется учет бухгалтерский и учет налоговый. Эти два учета ведутся параллельно. Но конечным результатом бухгалтерского учета является баланс, а конечным результатом налогового учета — составленные декларации по налогам.

Правила бухгалтерского учета базируются на бухгалтерском законодательстве и преследуют цель снабдить учредителей и прочих пользователей достоверной информацией об активах компании, обязательствах и о размере годовой прибыли, чтобы после уплаты налогов разделить ее между учредителями, создавшими данную компанию.

Правила налогового учета базируются на налоговом законодательстве и преследуют цель правильно исчислить и вовремя перечислить в бюджет государства законно установленные налоги.

Недостача в кассе: проводки

На предприятиях учет денежных средств осуществляется по счету 50 «Касса», который имеет три субсчета: 50-1 «Касса предприятия», 50-2 «Касса операционная», 50-3 «Платежные документы». Отдельно учитываются бланки отчетности на одноименном забалансовом счете 006.

Выявленные излишки средств подлежат оприходованию по статье внереализационных доходов. В БУ делается запись ДТ50-1 КТ91-1.

Недостача денежных средств в кассе отражается проводкой с использованием в ДТ счета 94 на сумму фактических расходов. Рассмотрим типовые проводки:

– ДТ94 КТ006 – нехватка бланков.

– ДТ94 КТ50-1(50-3) – недостача денег в кассе.

Проводка ДТ73-2 КТ94 отражает списание недостачи на кассира. Возмещение ущерба с зарплаты сотрудника отражается записью ДТ70(50) КТ73-2.

Как при отсутствии виновного лица отражается недостача в кассе? Проводки:

– ДТ94 КТ50-1 – факт выявления нехватки средств;

– ДТ91-2 КТ94 – сумма недостачи включается в состав внереализационных расходов.

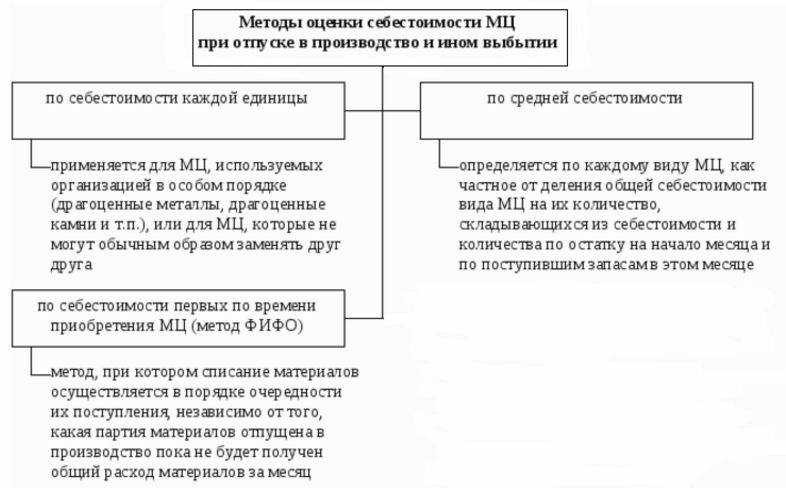

Методы оценки сырья и материалов в бухгалтерском учете при выбытии

Материалы, поступившие на предприятие, приобретаются с какой-либо целью: либо для использования в производственном процессе непосредственно, либо для организации управленческого процесса. Поэтому наступает момент, когда материалы списываются с учета. При выбытии надо оценить их стоимость.

Допустим, работник пришел на склад за определенным наименованием материала, был произведен отпуск по требованию-накладной. По какой стоимости бухгалтеру списать с учета эту единицу ТМЦ в бухгалтерском учете? Ведь на складе может оказаться, что единицы одного и того же материала имеют различную фактическую себестоимость из-за инфляции, по разным поставщикам.

Законодательство предлагает сделать выбор в пользу одного из трех методов оценки сырья и материалов при их выбытии:

- По себестоимости каждой единицы;

- По средней себестоимости;

- По себестоимости первых по времени приобретения материалов (метод ФИФО):

У каждого метода есть свой алгоритм расчета. Этот алгоритм расчета по каждому способу заложен в бухгалтерские программы 1С. Каждый метод основан на своем варианте допущения.

Метод учета выбытия по средней себестоимости

Является наиболее традиционным. В этом случае предполагается, что все единицы совершенно равноценны в каждый конкретный момент времени. Методом средней взвешенной определяется стоимость единицы при отпуске. Как только поступает очередная партия материалов программа 1С опять ведет пересчет и средняя стоимость уточняется. Таким образом, списание единицы материалов с учета, которое сразу пройдет после очередного поступления, будет идти уже по новой цене.

Метод ФИФО

Основан на допущении, что кладовщик будет отпускать всегда материалы из той партии, которая была получена раньше, чтобы исключить истечение срока годности.

Метод оценки выбытия по себестоимости каждой единицы

Предполагает, что кладовщик отпустит ту конкретную единицу материала, которая поступила в конкретный день. Но это не рационально, если только не хранятся на складе драгоценные камни и драгметаллы, обладающие оригинальной характеристикой. Как правило, этот метод используют микро-предприятия с незначительными закупками материалов.

Выбранный метод необходимо отразить в Учетной политике для целей ведения бухгалтерского учета.

Методы оценки выбытия малоценных основных средств

Если основное средство стоит не больше 40 000 руб., то в бухгалтерском учете, несмотря на свое название, учитывается в составе материально-производственных запасов. А раз так, то малоценные средства должны подпадать под те же правила учета, что и ТМЦ. Это означает, что также должны закрепить в учетной политике способ расчета единицы выбывающего малоценного основного средства.

Проводки по продаже материалов

Организация может реализовать ненужные ей материалы сторонним лицам по удовлетворяющей обоих цене, что для организации будет являться прочими расходами и доходами.

Типовые проводки:

Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | Выбытие материалов | Себестоимость (ФИФО, средневзвешенная или штучная себестоимость) | Накладная | |

| 90.01 | Выручка от продажи материалов | Стоимость продажи (с НДС) | Накладная Счёт-фактура | |

| 68.02 | НДС на стоимость продажи | Сумма НДС | Накладная Счёт-фактура Книга продаж | |

| 62.01 | Оплата покупателем отгруженных материалов | Стоимость продажи | Платежное поручение Банковская выписка |