Вопросы

Нередко при назначении пособия по больничному листу возникают вопросы. Давайте разберем самые актуальные из них.

Облагается ли больничный по беременности и родам?

Одной из частых причин, по которым выдается больничный лист, является временная нетрудоспособность женщины в связи с рождением ребенка. При этом ей отводится время на подготовку к родам и на восстановление сил после них.

Материальная помощь в таких ситуациях назначается и выплачивается полностью из средств ФСС и относится к отдельной категории государственной поддержки работающих женщин.

Доход, полученный за время дородового и послеродового отпуска, не попадает ни под один вид обязательного налогообложения, применяемого для работающих граждан.

Поэтому не производится удержание НДФЛ из пособия, выплачиваемого женщине по беременности и родам.

Однако необходимо обратить внимание на один важный момент. Пособие по беременности и родам попадает под ограничение и не может превышать максимальный размер, установленный государством

Поэтому в некоторых случаях сумма выплаты может быть меньше, чем та, которую ей рассчитали по ее среднему заработку

Пособие по беременности и родам попадает под ограничение и не может превышать максимальный размер, установленный государством. Поэтому в некоторых случаях сумма выплаты может быть меньше, чем та, которую ей рассчитали по ее среднему заработку.

Избежать взыскания подоходного налога при поддержке предприятия можно только в том случае, если работодатель предоставит работнице материальную помощь не более 50 тысяч рублей за год после появления малыша.

Сумма должна быть выплачена одноразово только 1 из родителей ребенка.

Удерживают ли с листа по уходу за ребенком?

Нередко работодателей волнует вопрос, удерживается ли подоходный налог с больничного лист.

Законодательство утвердило ряд пособий за периоды нетрудоспособности, которые не облагаются обязательными налоговыми взысканиями.

Поэтому налоговый агент не может удержать НДФЛ из этого вида дохода, выплачиваемого за счет государственных средств.

Есть ли льготы для инвалидов?

При начислении пособия по больничным листам и удержании из них обязательных сборов в отношении работающих инвалидов нужно знать, что они имеют право на льготу, т.е. уменьшение выплаты на сумму налогового вычета за каждый месяц налогового периода.

Если застрахованное лицо является инвалидом, признанным в установленном порядке, то материальная помощь по листу временной может быть выплачена за период, не превышающий 4 месяцев подряд или в общем за календарный год не более 5 месяцев.

Исключением из этого правила является заболевание туберкулезом.

Эти нормы закреплены в ч. 3 ст. 6 Закона N 255-ФЗ.

Вычитать ли с умершего сотрудника?

Если работник умер, то высчитываются ли с его пособия по временной нетрудоспособности налоги? В тех случаях, когда на сотрудника предприятия оформлено свидетельство о смерти, из его пособия по больничному листу НДФЛ и другие обязательные взносы в соцстрах не начисляются.

При этом работодатель имеет право по своей инициативе оказать материальную помощь близким умершего сотрудника на его погребение.

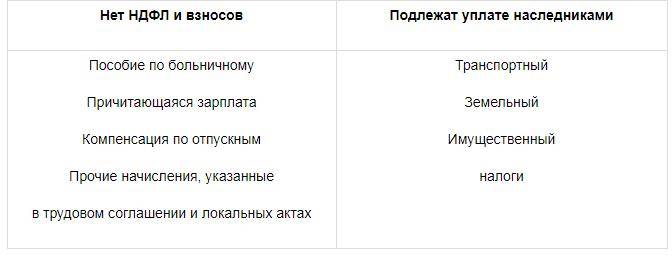

По приведенной таблице можно узнать, что из унаследованного подлежит налогообложению, а что – нет:

Удерживать ли с листка уволенного сотрудника?

Налогообложение по временной нетрудоспособности урегулировано ст.217 НК РФ.

Поэтому удержание подоходного налога в данном случае не выполняется.

Обратите внимание! После прекращения действия трудового договора между сторонами заявление работника о применении стандартных вычетов утрачивает силу, поэтому они не могут быть применены при удержании подоходного налога

Доступные операции с подоходным налогом с больничного листа

Подоходный налог может быть рассчитан, вычтен, удержан и возвращен. Каждая операция проводится в предусмотренном законом порядке.

Расчёт

Налог на доходы физического лица высчитывается по ставке 13%. Стоит помнить, что оплата производится работодателем в течение первых пяти дней. После этого компенсация проводится Фондом социального страхования.

Больничный лист должен содержать три важные строки.

В нем отражается начисление:

- суммы, выплачиваемой работодателем;

- средств, которые должен перечислить ФСС;

- выданной работнику суммы пособия с вычетом НДФЛ.

Заполнение документа осуществляется работодателем. Дублируются данные из документа в платежной ведомости.

При расчете важно принимать во внимание трудовой стаж работника:

- при трудовой деятельности менее пяти лет, работнику доступна сумма не более, чем 60% от среднемесячного заработка;

- если сотрудник трудится от пяти до восьми лет, осуществляется выплата 80%;

- в случае наличия более восьми лет стажа компенсируется 100% среднего заработка.

Расчет компенсационных выплат производится в определенном порядке:

- Сначала нужно рассчитать зарплату лица за предшествующий период. Он составляет два года. Подсчет ведется на основании справки о доходах с предыдущего места работы.

- Далее нужно определить среднюю зарплату в день. Для этого необходимо общую сумму дохода поделить на 730.

- Значение умножается на количество дней больничного. Размер пособия сравнивается с максимальным.

При трудовой деятельности менее двух лет или отсутствии справки 2-НДФЛ пособие определяется на основании минимального размера ОТ. В 2018 году сумма составляет 7 500 рублей.

Вычет

Пособие по временной нетрудоспособности снимается со счета работодателя, а также Фонда социального страхования. Первые пять дней компенсируются по месту трудовой деятельности, а далее выплаты поступают из средств ФСС.

В некоторых случаях начисление налога не производится. Ситуации приведены в статье 217 НК РФ. Для получения льготы работнику необходимо предоставить подтверждающую документацию.

При оформлении 2-НФДЛ важно ориентироваться на рекомендации ФСС. Они отражены в Письме №ЕД-4-3/74

На основании статьи 223 НК РФ в документе прописывается размер вычета налога из доходов, а также общая сумма полученных средств за данный период.

В третьем разделе сведения прописываются в особенном порядке:

- Месяц ставится в цифровом выражении.

- Сумма заработной платы отражается за полный текущий месяц (код 2000).

- Доход в соответствии с больничным листом отражается за тот месяц, в который наступила временная нетрудоспособность (код 2300).

Удержание

При ведении бухгалтерского учета важно применять принятый в организации вид налогообложения. Чаще всего работодатели удерживают:

Чаще всего работодатели удерживают:

- подоходный налог;

- взносы в ПФР;

- отчисления в ФСС;

- перечисления на соцнужды.

Выплаты по листу временной нетрудоспособности не отличаются по расчету от заработной платы.

Режим выплат определяется на законодательном уровне. Первые пять дней нетрудоспособности компенсируются учреждением. Бухгалтер должен произвести расчет выплаты.

Период нетрудоспособности определяется лечащим врачом на основании состояния пациента. Если он составляет более пяти дней, оставшиеся сутки компенсируются ФСС. Выплаты при нахождении на больничном по болезни ребенка полностью перечисляются из средств Фонда с первого дня.

Возврат

Возврат уплаченных налогов в размере 13% может быть произведен в особых случаях.

К ним относят:

- покупку недвижимости;

- оплату обучения в образовательном учреждение;

- получение медицинской помощи.

Льготные условия предоставляются налогоплательщику на основании подтверждающей документации, переданной в налоговую службу.

Также можно подать документы для того, чтобы налог ежемесячно не удерживался с зарплаты. Налоговики предоставят уведомление, которое должно быть передано по месту трудовой деятельности. Бухгалтер будет возвращать 13% НДФЛ до того момента, пока полностью не перечислится подоходный налог.

Что еще может уменьшить сумму пособия?

НДФЛ с больничного листа – не единственный способ уменьшить полученную сумму. Выплата пособия напрямую связана со стажем работника. При этом если работник отработал официально менее пяти полных лет, то его сумма пособия будет выплачиваться в размере шестидесяти процентов.

При работе от пяти до восьми лет работник может рассчитывать на 80% оплаты. И только при стаже от восьми лет он имеет право на стопроцентную оплату больничного листа

Следует отметить, что учитывается общий стаж, не важно, работали ли вы раньше на одном предприятии или нет

Также стоит помнить о том, что больничный лист, который выдается родителю по уходу за его ребенком, оплачивается не совсем полностью. Свыше десяти дней оплата производится в размере 50%.

Какие выплаты не облагаются НДФЛ

Налоговый кодекс устанавливает обязанность уплаты НДФЛ со всех доходов гражданина, исключая случаи, отдельно перечисленные в статье 217. Первый же пункт этой статьи причисляет к доходам, которые не подлежат обложению НДФЛ, государственные пособия, но, исключение составляют пособия по временной нетрудоспособности, включая уход за больным ребенком. Получается, что к государственным пособиям, которые не подлежат обложению налогом, законодатель отнес (п. 1 ст. 217 НК РФ):

- пособие по безработице

- пособие по беременности

- и пособие по родам.

Итак, больничный лист является основным предлогом для осуществления выплат по временной нетрудоспособности, доктор выписывает его работнику, который в последствии передает его работодателю. В специальных графах работодатель заполняет часть информации касаемо организации и трудовых данных работника, обязательно исходя из действующих правил заполнения больничных листов. Понятие больничного листа как документа рассматривается, как минимум, в нескольких нормативно-правовых актах:

- в Трудовом кодексе,

- в Федеральном законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.06 года N 255-ФЗ,

- в Федеральном Законе «Об основах охраны здоровья граждан в Российской Федерации» от 21.11.11 года N 323-Ф3,

- в Приказе Минздрава «Об утверждении порядка выдачи листков нетрудоспособности» от 29.06.11 года N 624н,

- в Положении «Об особенностях порядка исчисления пособий по временной нетрудоспособности по беременности и родам…», введенным в действие Постановлением Правительства РФ от 15.06.07 года N 375.

В том случае, если речь идет о предпринимателе, который в связи с приемом на работу сотрудников стал работодателем и их налоговым агентом, рекомендуется внимательно ознакомиться как минимум с указанными актами. В целом, суть их заключается в том, что за каждым работником, который заболел или получил травму, государство сохраняет гарантии на получение средней заработной платы на все время, пока он был нетрудоспособен. При расчете выплат, которые выплачиваются сотруднику на основании больничного листа, учитываются такие моменты как страховой стаж, его средний дневной заработок, а также продолжительность лечения, согласно сроку, на который был выдан больничный лист.

Чаще всего, больничный лист выдается на срок от 10 до 15 дней, но в целом, доктор может выписать его самостоятельно для лечения сроком до одного месяца. Если временная нетрудоспособность гражданина в связи с болезнью, травмой, перенесенной операцией, требует большего времени для лечения — тогда дело передается на рассмотрение врачебной комиссии, которая рассматривает возможность продолжения лечения и имеет полномочия продолжать лечение на срок до одного календарного года. Что касается больничного листа, который выдается сотруднику, ухаживающему за больным ребенком, то его срок зависит от возраста ребенка. Так, если ребенку менее 7-ми лет, то родителю дается возможность находиться с ребенком на больничном уходе весь период болезни, но если ребенку от 7-ми до 15 лет — то лишь на пятнадцать дней.

Больничный лист: пилотный проект и НДФЛ

Если предприятие работает в субъекте РФ, который не участвует в пилотном проекте, налог удерживается работодателем из всей суммы пособия по болезни.

Работодатели, осуществляющие социальные расчеты с персоналом в рамках пилотного проекта, несут ответственность за своевременность выплаты средств и правильность удержания НДФЛ только из суммы больничного, подлежащего оплате за счет нанимателя. С остальной суммы налог должен быть удержан Фондом соцстраха, так как плательщиком этой части пособия выступает именно ФСС.

Работодатель считается налоговым агентом наемного работника за весь период трудоустройства. В регионах, участвующих в пилотном проекте ФСС, из этой нормы есть исключение – пособия, плательщиком которых выступает Фонд социального страхования. В отношении больничных, начисленных за 4-ый и все последующие дни, роль налогового агента выполняет не наниматель работника, а ФСС.

Приведем пример распределения зон ответственности между фондом и нанимателем, если в регионе действует пилотный проект ФСС:

Бухгалтерия работодателя произвела начисление пособия за 3 первых дня болезни – 4581,99 руб. (1527,33 х 3). Из этой суммы надо удержать налог. Размер НФДЛ составит 596 руб. (4581,99 х 13%), к выплате на руки останется сумма 3985,99 руб. (4581,99 – 596). За остальные 7 дней пособие будет назначено Фондом соцстраха по данным, полученным от работодателя. Остаток больничного зачисляется на карту сотруднику напрямую со счетов ФСС. Расчет в Фонде соцстраха по НДФЛ с больничного (пилотный проект):

- полученная сумма признается налоговой базой по НДФЛ в полном объеме;

- начисленный налог равен 1390 руб. (10 691,31 х 13%);

- Фондом соцстраха застрахованному физическому лицу будет выплачена сумма, равная 9301,31 руб. (10 691,31 – 1390).

Облагается ли пособие по болезни НДФЛ

Компенсационные начисления, получаемые лицами за периоды их временной нетрудоспособности по причине болезни, являются фактическим доходом и возможностью не остаться без средств существования. На основании этого к подобным начислениям должны применяться те же правила налоговых сборов, как и к остальной сумме заработка. Однако здесь выявляется некое противоречие, ведь больничное пособие начисляется из бюджета организации лишь в течение первых трех дней, остальные же перечисления осуществляются ФСС, так почему государственные выплаты должны также подлежать налогообложению? Ответа на данный вопрос, к сожалению, нет, а положения Налогового Кодекса обязывают работодателей взимать подоходный налог со всей суммы больничного пособия, выплачиваемого трудящемуся.

Перечисление сотруднику материальной компенсации происходит только после предъявления в бухгалтерию листка нетрудоспособности. На основании указанной в документе причины отсутствия на месте трудовой деятельности, принимается решение о размере налогообложения компенсации НДФЛ. Так:

- Лист нетрудоспособности, выданный в связи с болезнью самого сотрудника, либо вследствие болезни его детей/иждивенцев, облагается всеми налогами, установленными законодателем;

- Пособие по нетрудоспособности, выплачиваемое женщине, которая находится в декретном отпуске – не подлежит налогообложению. Финансовая выплата перечисляется ей в 100%-ом размере;

- При получении сотрудником травмы на производстве, вычеты НДФЛ с пособия нетрудоспособности также не производятся, так как считается, что увечье было получено по вине самого работодателя, а вина сотрудника – исключена.

Налог с больничных работников-мигрантов

Единственное, о чем надо помнить, когда работник-мигрант приносит больничный лист, — ставка НДФЛ. По общим правилам, она составляет 13%. Но если ваш работник не является налоговым резидентом РФ, то есть пребывает на территории страны менее 183 дней подряд (без пересечения госграницы), то ставка подоходного налога для него уже 30%.

Напомним также, что при удержании НДФЛ с пособий по нетрудоспособности работодатель вправе перечислить исчисленную сумму не позже последнего дня месяца, в котором сотрудник по состоянию здоровья не мог выполнять свои рабочие обязанности. Во всех остальных случаях она должна попасть в бюджет не позже, чем на следующий день после выплаты физлицу дохода.

Общая информация

В жизни практически каждый официально трудоустроенный работник сталкивался с ситуацией, когда ему в больнице выписывали больничный лист. Это могло быть по причине выявления у него заболевания , препятствовавшего ему выполнять производственные обязанности, или из-за необходимости оказания постоянной помощи нездоровому члену своей семьи или близкому родственнику.

О порядке выдачи листка нетрудоспособности подробно можно прочесть в действующем законодательстве, гарантирующем получение социальных выплат за такие нерабочие дни.

Что касается налогообложения такого вида доходов у трудового населения, то здесь нужно акцентировать внимание на том, что не так давно с него не удерживались взносы в государственные бюджеты. Однако на сегодняшний день это правило отменено

Поэтому бухгалтерам предприятий нужно четко знать ответы на такие вопросы:

- Необходимо ли взыскивать НДФЛ с выплаты за больничный лист?

- Как правильно отразить операцию в бухгалтерской документации?

- Как заполнить платежное поручение?

- С каких видов больничных листов не производится удержание?

Итак, давайте подробнее разберемся по каждому пункту и рассмотрим, какой порядок действий утвержден на 2020 год.

Полезное видео

Напоследок предлагаем посмотреть небольшое видео, в котором говорится о сроке перечисления НДФЛ с больничного:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

Выплаты по больничному из фсс перечисляются уже без 13 %? Т.е. чистыми?

Лира, добрый вечер. В 2018 году не ожидается серьезных изменений в расчете больничного листа. Фиксированного значения листок временной нетрудоспособности не имеет, зависит он, прежде всего, от трудового стажа и заработка. Если трудовой стаж составляет 8 и более лет, выплачивается пособие в размере 100% заработной платы От 5 до 8 лет — 80% Менее 5 лет — 60%

В настоящее время Фонд социального страхования РФ работает с предприятиями и организациями по зачётному принципу: пособия работнику выплачивает непосредственно работодатель, а в Фонд перечисляется разница между суммой страховых взносов и размеров выплаченных им пособий. В ряде ситуаций, из-за тяжёлого финансового положения предприятия, страхователь оказывается недобросовестным – зачётная система даёт сбой, в результате происходит задержка или невыплата пособий. Новый порядок расчёта и выплаты пособий даёт работникам гарантии в том, что выплаты будут осуществляться своевременно и в полном объёме. С новой системой работодатель будет практически исключен из схемы выплат пособий, теперь в его обязанности входит лишь предоставление соответствующих документов в региональное отделение Фонда. Предусматривается выплата пособий работникам непосредственно из Фонда – без посредника, то есть страхователя. Получать пособия работающие граждане теперь будут напрямую через Фонд одним из способов: на лицевой счёт в банке или почтовым переводом, в зависимости от собственных предпочтений. Отмена зачётного принципа для работодателей означает, что страховые взносы на обязательное социальное страхование теперь не уменьшаются на сумму произведённых расходов, а уплачиваются ими в ФСС в полном объёме. К тому же они теперь будут освобождены от несвойственных функций по расчёту пособий, но будут нести ответственность за передачу документов в ФСС РФ.

Как и прежде, работник приносит на предприятие документы, подтверждающие право на пособие (листок нетрудоспособности, справку о рождении ребёнка и т.д.), и оформляет заявление, где указывает реквизиты, на которые ему удобнее получать пособие (счёт в банке или почтовый адрес). Работодатель формирует комплект документов на выплату пособий и не позднее 5 дней со дня получения их от работника, направляет в региональное отделение ФСС, которое в течение 10 календарных дней с момента получения полного пакета документов принимает решение о назначении и выплате пособия. Затем производится выплата пособий работнику на указанный им лицевой счёт в банке или почтовым переводом. Если работодатель фактически отсутствует или найти его крайне сложно, работник сам может принести заявление и другие документы в Фонд социального страхования, выступив в качестве курьера, передающего документы, оформленные работодателем.

Следующая

БольничныйУдерживаются ли алименты с больничных листов в 2020 году

Участники пилотного проекта 2020

Перечень субъектов РФ – участников пилотного проекта ФСС РФ можно найти в п. 2 Постановления Правительства РФ от 21.04.2011 N 294.

Таблица: Кто участвует в пилотном проекте 2020

| Регион | Сроки участия в пилотном проекте |

| Республика Башкортостан | с 1 июля 2020 года по 31 декабря 2020 года |

| Республика Дагестан | |

| Красноярский край | |

| Ставропольский край | |

| Волгоградская область | |

| Иркутская область – с 1 января 2020 года | |

| Ленинградская область | |

| Тюменская область | |

| Ярославская область | |

| Республика Коми | с 1 января 2020 года по 31 декабря 2020 года |

| Республика Саха (Якутия) | |

| Удмуртская Республика | |

| Кировская область | |

| Кемеровская область | |

| Оренбургская область | |

| Саратовская область | |

| Тверская область | |

| Ямало-Ненецкий автономный округ | |

| Забайкальский край | с 1 июля 2019 года по 31 декабря 2020 года |

| Архангельская область | |

| Воронежская область | |

| Ивановская область | |

| Мурманская область | |

| Пензенская область | |

| Рязанская область | |

| Сахалинская область | |

| Тульская область | |

| Республика Ингушетия | с 1 января 2019 года по 31 декабря 2020 года |

| Республика Марий Эл | |

| Республика Хакасия | |

| Чеченская Республика | |

| Чувашская Республика | |

| Камчатский край | |

| Владимирская область | |

| Псковская область | |

| Смоленская область | |

| Ненецкий автономный округ | |

| Чукотский автономный округ | |

| Кабардино-Балкарская Республика | с 1 июля 2018 года по 31 декабря 2020 года |

| Республика Карелия | |

| Республика Северная Осетия – Алания | |

| Республика Тыва | |

| Костромская область | |

| Курская область | |

| Республика Адыгея (Адыгея) | с 1 июля 2017 года по 31 декабря 2020 года |

| Республика Алтай | |

| Республика Бурятия | |

| Республика Калмыкия | |

| Алтайский край | |

| Приморский край | |

| Амурская область | |

| Вологодская область | |

| Омская область | |

| Орловская область | |

| Магаданская область | |

| Томская область | |

| Еврейская автономная область | |

| Республика Мордовия | с 1 июля 2016 года по 31 декабря 2020 года |

| Брянская область | |

| Калининградская область | |

| Калужская область1 | |

| Липецкая область | |

| Ульяновская область | |

| Республика Татарстан | с 1 июля 2015 года по 31 декабря 2020 года |

| Белгородская область | |

| Ростовская область | |

| Самарская область | |

| Республика Крым | с 1 января 2015 года по 31 декабря 2020 года |

| г. Севастополь | |

| Астраханская область | с 1 июля 2012 года по 31 декабря 2020 года |

| Курганская область | |

| Новгородская область | |

| Новосибирская область | |

| Тамбовская область | |

| Хабаровский край | |

| Карачаево-Черкесская Республика | с 1 января 2012 года по 31 декабря 2020 года |

| Нижегородская область |

С той части суммы пособия, которую выплачивают за счет средств работодателя, организация как налоговый агент удерживает и перечисляет в бюджет НДФЛ в обычном порядке.

В отношении НДФЛ с суммы больничного пособия за счет средств ФСС работодатель – участник пилотного проекта налоговым агентом не признается, так как он не является источником выплаты дохода. Поскольку эту часть пособия выплачивает отделение ФСС, оно и удерживает НДФЛ с соответствующей суммы.

Обложение больничного НДФЛ в 2016 году

Законодательство нашей страны касаемо листков нетрудоспособности в текущем году не претерпело никаких изменений. Больничный всегда облагается НДФЛ по ставке 13%. Три дня заболевания оплачиваются за счет предприятия, остальные за счет ФСС. Если листок выдан по уходу за болеющими детками, его полностью компенсирует исполнительный орган ФСС.

По общему правилу не облагаются НДФЛ следующие государственные пособия:

— пособие по беременности и родам;

— пособие по уходу за ребенком до полутора лет;

— ежемесячная компенсация по уходу за ребенком до трех лет.

Основание — п. 1 ст. 217 НК РФ.

Однако в отношении пособия по временной нетрудоспособности это правило не действует.

Дело в том, что пособие по временной нетрудоспособности, включая пособие по уходу за больным ребенком, исключено из перечня государственных пособий, освобождаемых от НДФЛ согласно п. 1 ст. 217 НК РФ. Поэтому сумма пособия по временной нетрудоспособности облагается НДФЛ в общем порядке (см. также Письмо Минфина России от 17.06.2009 N 03-04-06-01/139).

Облагается ли НДФЛ доплата до среднего заработка к пособиям по временной нетрудоспособности, по беременности и родам, по уходу за ребенком?

Доплаты до среднего заработка к пособию по временной нетрудоспособности, пособию по беременности и родам, пособию по уходу за ребенком до достижения им возраста полутора лет облагаются НДФЛ в общем порядке (п. 4 ст. 226, п. 1 ст. 217 НК РФ).

На это указывает и Минфин России:

— в отношении доплаты к пособию по временной нетрудоспособности — в Письмах от 06.05.2009 N 03-03-06/1/299, от 12.02.2009 N 03-03-06/1/60, от 24.12.2008 N 03-03-06/1/720;

— в отношении доплаты к пособию по беременности и родам — в Письме от 29.03.2007 N 03-04-06-02/47.

В связи с этим работодатель обязан с суммы доплаты удержать НДФЛ и перечислить налог в бюджет (п. 4 ст. 226, п. 1 ст. 217 НК РФ). Аналогичное мнение высказано и в арбитражной практике (Постановление ФАС Северо-Западного округа от 07.07.2008 N А26-2542/2007).

Примечание

О практике арбитражных судов по данному вопросу вы также можете узнать в Энциклопедии спорных ситуаций по НДФЛ и страховым взносам.

Как исчислить, удержать и перечислить в бюджет НДФЛ с пособий по временной нетрудоспособности

Работодатель исчисляет, удерживает и перечисляет НДФЛ с пособий по временной нетрудоспособности в порядке, отличном от процедуры исчисления, удержания и перечисления НДФЛ с заработной платы.

Главная особенность пособия по временной нетрудоспособности заключается в том, что оно не является оплатой труда (см. дополнительно Письмо Минфина России от 10.10.2007 N 03-04-06-01/349).

Следовательно, положения п. 2 ст. 223 НК РФ к пособиям по временной нетрудоспособности не применяются и пособия включаются в доход того месяца, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ).

НДФЛ, удержанный из выплаченного работнику пособия по временной нетрудоспособности, должен быть перечислен налоговым агентом в соответствии с п. 6 ст. 226 НК РФ не позднее последнего числа месяца, в котором производились такая выплата.

См. дополнительно:

— в каком порядке налоговые агенты исчисляют, удерживают и перечисляют НДФЛ.

До 1 января 2016 г.

Из архива материалов, актуальных на 31.12.2015

“НДФЛ, удержанный из пособия по временной нетрудоспособности, перечисляется в следующем порядке (ст. 223, п. 6 ст. 226 НК РФ).

| Форма выплаты пособия по временной нетрудоспособности | Сроки перечисления НДФЛ | |

| На счет работника в банке | В день перечисления на счет работника | |

| Из кассы из средств, полученных в банке | В день получения средств в банке для выплаты работнику пособия | |

| Из кассы из полученной выручки | На следующий день после выплаты из кассы работнику пособия |

ПРИМЕР

Расчета и удержания НДФЛ при выплате пособия по временной нетрудоспособности

Ситуация

Курьер организации “Альфа” И.А. Андреев (налоговый резидент РФ, детей не имеет) заболел 24 февраля 2012 г. Больничный лист он закрыл 7 марта 2012 г., а 12 марта 2012 г.