Первичные документы

Подробнее об оформлении первичных документов в учреждении вы можете узнать из материала “Энциклопедии решений. Бюджетная сфера” интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!Получить доступ

и больше не регулирует порядок применения первичных документов в качестве основания для отражения фактов хозяйственной жизни. Положения Инструкций в части первичных учетных документов применяются в соответствии с учетной политикой субъекта учета и положениями приказа Минфина России от 30 марта 2015 г. № 52н. У ревизоров теперь не будет поводов для квалификации нарушений по формальному признаку – отсутствию упоминания о том или ином документе применительно к отражению определенного факта хозяйственной жизни.

Задачи бюджетного бухгалтерского учета

К таковым относятся следующие виды деятельности:

- формирование достоверной информации о финансовых результатах деятельности учреждения, о текущем состоянии активов;

- предоставление актуальных данных о реализации средств, которые были выданы бюджетной системой РФ;

- обеспечение должного контроля за исполнением операций, которые осуществляются в ходе реализации планов бюджетной системы РФ;

- контроль и своевременный учет состояния активов, а также исполнения финансовых обязательств учреждения;

- регулярное составление и предоставление достоверной отчетности о состоянии активов учреждения.

Обзор последних изменений в план счетов бухучета в бюджетных организациях

План бухучета на сегодняшний день включает такие корректировки:

- Дополнение двумя новыми счетами;

- Забалансовые счета 17 и 18 указываются с уточнением их наименований;

- Введение забалансового счета 40.

Нововведения касательно бюджетного учета выражаются в следующем:

- Уточнение процедуры внесения исправлений допущенных ошибок при учетных операциях и формировке отчетной документации;

- Урегулирование вопросов по составлению графика, обеспечивающего нормализацию документооборота;

- Поправки бюджетной классификации;

- Рабочий план подлежит составлению согласно положениям, которые устанавливает бюджетная классификация;

- Устранение недостатков существующей системы осуществления мероприятий по учету;

- Уточнение алгоритма по планированию и подаче бюджетной сметы соответствующими организациями;

- Усовершенствование процедуры оформления плана выполнения финансовых и хозяйственных обязанностей учреждениями бюджетной сферы;

- Упорядочивание предписаний по исчислению расходов;

- Совершенствование процесса формировки отчетности по выполнению государственных (муниципальных) заданий;

- Обновления по вопросам учета основных средств;

- Уточнение существующих нюансов учета и отражения операций, осуществляемых в отношении субсидий;

- Добавление новых правил в отношении санкционирования расходов организаций;

- Обновление информации в отношении пользования забалансовыми счетами;

- Изменение существующих принципов по составлению и предоставлению бухгалтерской отчетности;

- Уточнение в отношении сведений о задолженностях, отражаемых в документации;

- Обновление процедуры предоставления учетных документов и вопросов по их оценке и утверждению.

Бухгалтерская отчетность базируется на процедуре бухгалтерского учета, который нужно вести обязательно при осуществлении деятельности любых организаций. План счетов бухучета в бюджетных организациях формируют на основании предписаний закона.

В качестве обоснования может выступать соответствующая документация, отражающая, что средства бюджета направлены именно на те нужды, для которых они выделялись, а не использовались какими-либо лицами в собственных интересах.

Краткая инструкция по применению

Ведение бухгалтерского учета надлежит осуществлять субъектам, занимающимся кассовым обслуживанием согласно положениям, закрепленным в отечественном законодательстве.

При проведении данной процедуры важно иметь в виду:

Результаты завершенных процедур начисляют с учетом того, что они произведены

При этом не принимается во внимание обстоятельство, свидетельствующее о поступлении финансов, при произведении расчета;

Бухгалтерский учет должен вестись постоянно

Под этим подразумевается, что организация будет функционировать на протяжении длительного временного промежутка, не ограниченного определенной датой;

Произведение учета базируется на основе первичной учетной документации, которая принимается после заполнения их надлежащим образом тем работником, на которого возложена такая обязанность;

При осуществлении процедуры важно иметь в виду значимость обстоятельств функционирования бюджетной организации, которые воздействуют на динамику осуществления деятельности юридического лица во время конкретного отчетного периода;

Данные в отношении организаций, представленные в любых видах счетов, подлежат подробному и четкому изложению, так как это оказывает большое значение на вынесение решений финансовых вопросов и предопределяет расходы на оформление;

Сведения в отношении объекта, подлежащего учету, которые приводятся в имеющихся счетах и подлежат опубликованию, формируются с наличием данных аналитического учета, согласно положениям действующего законодательства;

Информация и отчетная документация, которая оформлена бюджетной организацией, предполагает возможность их сопоставления

При этом не играю роли ни тип юридического лица, ни финансовый период функционирования;

Структурная составляющая данных аналитического учета должна соответствовать рабочему плану счетов и другим обязательным указаниям. Кроме того, их надлежит применять беспрерывно, а когда возникает необходимость сопоставить учетную информацию и отчетность определенного периода, то допускается внесение изменений;

Бухгалтерский учет предусматривает, что при его оформлении изложенные в документации данные достоверны

Под этим подразумевается отсутствие ошибочной или неточной информации. В качестве серьезных ошибок и искажений в данном случае можно воспринимать такие данные, которые оказывают определенное влияние на решения, вынесенные учредителями и иными лицами, использующими представленную информацию, для совершения каких-либо действий, исходя из представленного отчета;

Собственность бюджетных учреждений подлежит учету отдельно от тех имущественных объектов, которые предоставлены юридическому лицу в пользование, распоряжение, управление либо хранение;

Обособленный учет предусматривается для обязательств бюджетных организаций, по которым они отвечают имуществом, предоставленным в оперативное управление.

В настоящий момент план счетов бухучета состоит из пяти разделов. Такое разделение способствует отображению в отчетности достоверных данных и требующейся информации, при помощи которой формируется бюджетная смета и государственное задание.

Бюджетный учет и отчетность

В учреждениях, чья деятельность финансируется из бюджета, существует несколько видов отчетов. Они должны в обязательном порядке своевременно составляться и быть предоставлены в вышестоящие инстанции.

Каждый из отчетов должен быть составлен с учетом особенностей плана счетов бухгалтерского учета в бюджетных организациях. Контролирующие органы, в свою очередь, имеют право проводить детальный анализ того, насколько достоверно были отображены сведения и из отчетности делать выводы о наличии текущих проблем учреждения, строить стратегии о направлении развития и т. д. Как правило, к отчетам прикладывается пояснительная записка, в которой можно изложить те или иные факты о проблемах с финансированием или пояснить некоторые неясные моменты по учету.

Также бухгалтерия должна своевременно предоставлять балансовые ведомости и иные документы, которые могут потребоваться вышестоящим инстанциям. Часто возникает необходимость пояснить некоторые цифры, особенности деятельности и т. д.

План счетов бухгалтерского учета 2020 в бюджетных организациях

Перечень счетов, используемый для хозяйственного чета организации, называется Планом счетов. План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

Увидеть типовые проводки с пояснениями для бюджетного учета на 2020 год можно в данной статье.

Где ведется бюджетный учет

К бюджетным организациям относятся:

- внебюджетные фонды;

- государственные учреждения;

- муниципальные учреждения, и т. д.

Все эти организации входят в систему так называемой государственной учетной политики, которая представляет собой строго определенный порядок бюджетного учета в органах государственной, территориальной, муниципальной власти, внебюджетных фондов и др.

Эта политика регламентируется Инструкцией по бюджетному учету, которая служит основой для разрабатываемой каждым органом собственной политики бюджетного учета. Эта инструкция ограничивает проявления «самодеятельности» бюджетных организаций при самостоятельной разработке собственных правил учета, и одновременно является основой этих правил и принципов.

Структура плана счетов бюджетного учета

План счетов бюджетного учета разработан для сопоставления данных бюджетов различных организаций, входящих в бюджетную сферу.

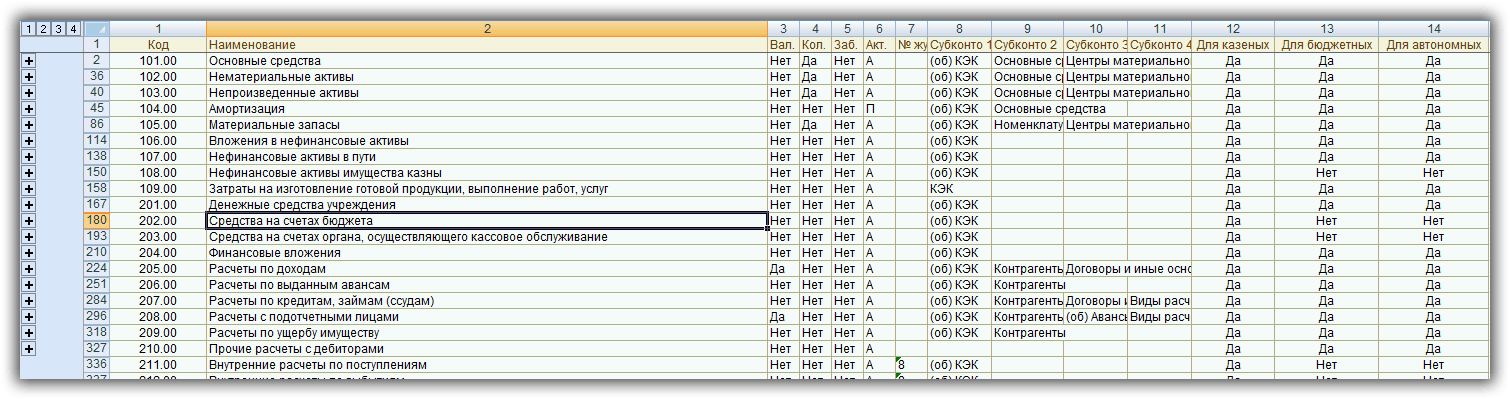

Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

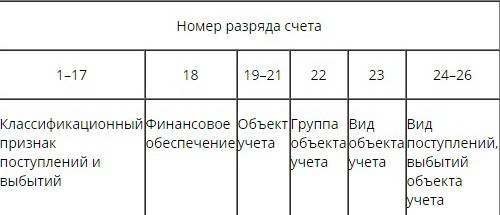

Номер счета бюджетного ПС состоит из 26 разрядов, структура счета описана в таблице:

Таким образом, в код плана счетов интегрирован код бюджетной классификации. Это позволяет вести учет по определенным видам активов и создавать информационную базу для формирования необходимой отчетности в соответствии с действующим законодательством и требованиями МСФО.

Состав бюджетного ПС

- Нефинансовые активы;

- Финансовые активы;

- Обязательства;

- Финансовый результат;

- Санкционирование расходов.

К нефинансовым активам относятся основные средства, нематериальные и непроизводственные активы, материалы, расходы, амортизация и т.д. Отличием бюджетного ПС от коммерческого можно назвать присутствие специального счета для вложений в материальные запасы.

В состав финансовых активов входят ДС (на счетах, в кассе и пр.), ценные бумаги, дебиторская задолженность других контрагентов, вложения в фин. активы и др.

3-й раздел, обязательства, включает в себя кредиторскую задолженность контрагентов и все платежи, включая расчеты между контрагентами.

<?php related_posts(); ?>

В 4-м разделе скомпонованы счета учета доходов-расходов и фин. результатов.

Можно сказать, что по своему составу бюджетные обязательства и активы аналогичны этим понятиям в коммерческом учете. Отличается состав счетов и методы учета.

5-й раздел представляет собой список счетов, на которых отражаются движения по:

- ассигнованиям из бюджета;

- лимитам бюджетных обязательств;

- запланированных доходов(расходов).

Большинство счетов нового бюджетного ПС представляют из себя субсчета первого, второго и третьего порядка к ранее существовавшим аналитическим счетам.

Каждый отдельный счет бюджетного ПС может быть активным или пассивным, третьего варианта не существует.

Кредитовое сальдо по активному счету отражается по Дт счета суммой со знаком «минус». Аналогично, дебетовое сальдо на пассивном счете — отрицательной суммой по кредиту.

При отсутствии в утвержденной Инструкции типовой корреспонденции счетов, организация вправе сформировать свою собственную, при условии ненарушения законодательства.

Забалансовые счета

Кроме балансовых, ПС содержит и забалансовые счета. Они кодируются двумя цифрами. На счетах забаланса отражается движение в стоимостной оценке активов, не принадлежащих организации, например, ОС в аренде или ТМЦ на ответственном хранении.

Как и в хозрасчетном плане счетов, счета этой группы могут не иметь корреспондирующего счета. И, разумеется, данные, отраженные на этих счетах, не участвуют в формировании баланса.

Состав бюджетного ПС

- Нефинансовые активы;

- Финансовые активы;

- Обязательства;

- Финансовый результат;

- Санкционирование расходов.

К нефинансовым активам относятся основные средства, нематериальные и непроизводственные активы, материалы, расходы, амортизация и т.д. Отличием бюджетного ПС от коммерческого можно назвать присутствие специального счета для вложений в материальные запасы.

В состав финансовых активов входят ДС (на счетах, в кассе и пр.), ценные бумаги, дебиторская задолженность других контрагентов, вложения в фин. активы и др.

3-й раздел, обязательства, включает в себя кредиторскую задолженность контрагентов и все платежи, включая расчеты между контрагентами.

В 4-м разделе скомпонованы счета учета доходов-расходов и фин. результатов.

Можно сказать, что по своему составу бюджетные обязательства и активы аналогичны этим понятиям в коммерческом учете. Отличается состав счетов и методы учета.

5-й раздел представляет собой список счетов, на которых отражаются движения по:

- ассигнованиям из бюджета;

- лимитам бюджетных обязательств;

- запланированных доходов(расходов).

Большинство счетов нового бюджетного ПС представляют из себя субсчета первого, второго и третьего порядка к ранее существовавшим аналитическим счетам.

Каждый отдельный счет бюджетного ПС может быть активным или пассивным, третьего варианта не существует.

Кредитовое сальдо по активному счету отражается по Дт счета суммой со знаком «минус». Аналогично, дебетовое сальдо на пассивном счете — отрицательной суммой по кредиту.

При отсутствии в утвержденной Инструкции типовой корреспонденции счетов, организация вправе сформировать свою собственную, при условии ненарушения законодательства.