Пояснение к расчету с ошибками

Работники налоговой инспекции, проводя проверку Ф. 6-НДФЛ, сверяют представленные цифры с ранее сданной отчетностью в автоматическом режиме. Прежде всего, изучаются показатели, записанные в строках 070 и 120. В первой указана сумма НДФЛ, во второй – дата перечисления в бюджет.

Когда могут возникнуть со стороны налоговиков вопросы? Возможные ситуации такие:

- Сумма налога удержанного превышает ту, которая уплачена в бюджет.

- Отсутствует уплата НДФЛ.

- Обнаружены неточности в записи реквизитов.

- Арифметические или логические ошибки в расчетах.

- Неверно указаны КБК при перечислении НДФЛ.

- Даты в разделе втором ф. 6-НДФЛ поставлены неправильно.

Когда налоговый агент согласен с выявленными погрешностями, за пять рабочих дней ему необходимо подготовить и сдать уточненный расчет. Дополнительных объяснений не потребуется.

Спорные моменты, несоответствия или противоречия лучше объяснить в письменной форме. Пояснительную нужно написать грамотно, представить обоснования и аргументы.

Необходимо указать реквизиты предприятия и фамилию руководителя. Нужно дополнить пояснение подтверждающими документами. Чем больше их будет представлено, тем проще доказать правоту компании.

Тянуть с пояснением не стоит, поскольку налоговые органы способны наложить штраф, сумма которого колеблется от 500 руб. до 20 000.

Внимательность и аккуратность при составлении отчетов и пояснительных поможет избежать проблем с налоговиками.

Пояснение как неизбежный документ

После сдачи ф. 6-НДФЛ, налоговики изучают ее без присутствия специалиста компании. У налогового инспектора нередко возникают вопросы к представленному документу, или же в самой компании обнаружили ошибки и неточности в уже сданном отчете.

Становится неизбежным написание письма-пояснения к расчету НДФЛ.

Форма пояснения и его содержание не регламентировано ни инструкциями, ни нормативными документами. Отсутствуют и методические указания. Поэтому приходится непосредственно работнику предприятия, скорее всего бухгалтеру, самостоятельно формировать текст.

Писать пояснение необходимо так, чтобы в налоговой больше не оставалось вопросов. Подходить к формированию текста документа нужно примерно с тех же позиций, как к мотивировке в процессе налоговой проверки.

Как написать пояснение в налоговую по НДФЛ

Не всегда заполнения расчета проходит гладко. Ведь никто не застрахован от ошибок и от того, с какой ноги сегодня встал налоговый инспектор. Поэтому мы решили привести для вас .

Неизбежный документ

С 2016 года круг обязанностей налоговых агентов резко расширился. Каждый квартал приходится сдавать отчетность на бланке 6-НДФЛ. Как только он приходит в инспекцию, налоговики сразу же начинают изучать его. Причем происходит это в рамках камерального контроля, в помещении ИФНС. То есть присутствие представителя компании, которая сдала очередной расчет, не предполагается.

Проблема в том, что в ходе такой ревизии у специалиста инспекции в ходе изучения вашей отчетности могут появиться вопросы к ее заполнению. И снять их может только налоговый агент.

Но лучше – уметь предугадывать подобные ситуации.

Когда, например, из-за ошибки в 6 НДФЛ пояснения в налоговую могли бы сразу прояснить положение компании и ее репутацию как добросовестного налогового агента.

О самых распространенных таких ситуациях мы расскажем ниже и попутно приведем пример пояснений в налоговую по 6 НДФЛ. Законом форма и содержание этого приложения к расчету никак не регламентированы. Поэтому свобода творчества – уже ваш козырь. Но думается, что подход к данному документу должен быть примерно таким, когда даете пояснения в рамках налоговой проверки.

Уже утвердилась практика, что форму 6-НДФД с нулевыми графами отправлять в инспекции не нужно. Между тем, это не мешает инспекции поинтересоваться, почему вы не сдали расчет. И лучше ответить. Более того, иногда есть смысл в инициативной подаче такого письма.

У ИФНС может быть множество поводов для запроса пояснений у налоговых агентов: расхождения в суммах начисленного, удержанного и перечисленного налога, значительное снижение размера дохода сотрудника по сравнению с прошлым периодом, неверное применение вычетов, несовпадение показателей в форме 6 НДФЛ и справках 2 НДФЛ и т.д.

Термины документооборота

Обмен документами между налоговыми органами и налогоплательщиками регулируется двумя основными нормативными актами:

- Приказом МФ РФ от 02.07.2012 № 99н «Об утверждении Административного регламента Федеральной налоговой службы …».

- Составленными на его основе «Методическими рекомендациями по организации электронного документооборота …» (утверждены приказом ФНС РФ от 13.06.2013 № ММВ-7-6/196@).

В них участниками информационного взаимодействия понимаются не только налогоплательщики (их представители) и налоговые органы, но и операторы ЭДО (в случае электронного документооборота).

Под налогоплательщиками понимаются плательщики налогов, сборов, страховых взносов, а также налоговые агенты. Под представителями налогоплательщиков — физические или юридические лица, уполномоченные налогоплательщиком представлять его интересы по части налогов и сборов.

Обращение в ФНС формируется налогоплательщиком (или его представителем) и направляется по месту постановки на учет.

В конце статьи вы сможете скачать актуальный образец, как написать сопроводительное письмо в налоговую — разберем ниже.

Налоговые инспекторы активно камералят 6-НДФЛ за I квартал– в автоматическом режиме сверяют показатели отчета по контрольным соотношениям. Если обнаружат расхождения, то попросят у компании уточненку или пояснения.

Уточненку надо подать, только когда нестыковки в отчете – действительно ошибка. Разобраться с этим поможет спецобзор 8 решений для тех, кто хочет уточнить 6-НДФЛ.

Может быть и так, что расхождение с контрольными соотношениями есть, но ошибки на самом деле нет. Объяснить причину и убедить проверяющих, что в вашем 6-НДФЛ все заполнено верно, поможет письмо с пояснениями. Сдавать уточненку не придется.

Когда можно обойтись пояснениями

Пояснения помогут избежать уточненного 6-НДФЛ, если для расхождений в показателях есть объективные причины. Нестыковки могут возникнуть не только внутри отчета, но и при сравнении с данными из других деклараций.

Причина 1. Налог удержали в одном квартале, а заплатили в другом. Вот одно из контрольных соотношений, расхождение по которому служит сигналом о возможной недоимке по НДФЛ. «Сумма по строке 070 за вычетом строки 090 должна быть не больше суммы НДФЛ, которую перечислили в бюджет за отчетный период».

Ошибки на самом деле нет, если зарплату выдали в последний день отчетного квартала, а НДФЛ перечислили уже в следующем. Например, зарплату выдали 31 марта и в тот же день исчислили и удержали налог.

Как писать пояснительную в налоговую

Пишется пояснительная в произвольной форме с обязательным с указанием всех реквизитов. Приведем пример №1, в котором начисление не соответствует удержанному с него подоходному налогу.

Рассмотрим вариант, когда были сделаны удержания подоходного налога до выплаты заработанной платы. При хозяйственной деятельности компании может возникнуть путаница, когда отражать подоходный налог в строке 070. Если в строку 070 внести сразу весь удержанный налог, то она совпадет со строкой 040 исчисленного налога. После уточнения налоговиков, что в строчке 070 нужно заполнять только ту сумму, которая была удержана с работников, сведения исправляются.

Удержание должно отражаться в последний день месяца (БС-4-11/9194). При исправлении в отчете 6-НДФЛ сумм строки 070 и 040 перестанут сходиться.

И теперь ФНС стала требовать пояснения, почему это произошло. Значит, в пояснительной записке налоговикам нужно будет указать, что неточностей нет. Сами же суммы в строках 070 и 040 совпадать не могут. В строку 070 были внесены суммы, которые были удержаны с сотрудников после начисления заработной платы.

В пояснительной в налоговый орган нужно будет конкретно расписать, почему эти суммы должны расходиться. Если будет сделана запись, что ошибок нет, налоговый инспектор потребует повторного объяснения. Нужно конкретно произвести все расчёты и привести примеры разниц, тогда только можно будет удовлетворить требования НО.

Оформить пояснительную в этом случае можно, как в примере выше, обязательно указав реквизиты компании и фамилию руководителя. Чем больше будет представлено документальных подтверждений, тем лучше.

О расхождении сведений налогоплательщиком по 6ндфл

Отсутствие информации для исчисления НДФЛ и, соответственно, оформления отчетности по форме 6-НДФЛ является вполне понятным и оправданным явлением, если на протяжении отчетного периода:

- еще не начиналась трудовая деятельность компании;

- компания перестала существовать на протяжении того года, который предшествует отчетному;

- компания занимается выполнением сезонных работ, срок выполнения которых еще не наступил;

- штат компании включает в себя только исполнительного директора, который выполняет свои обязанности без какого-либо вознаграждения.

Обо всех этих обстоятельствах крайне рекомендуется своевременно уведомлять уполномоченных лиц Налоговой службы путем отправки пояснительной записки или же подачи нулевой отчетности, чтобы в дальнейшем у них не появилось каких-либо лишних вопросов, и они не наложили соответствующие штрафы.

Образец пояснения в налоговую по 6-ндфл

Таким образом, если какие-либо данные в этом плане отсутствуют, то в таком случае нет и обязанности подачи 6-НДФЛ, но лучше всего заранее проинформировать налоговые органы, так как данная информация не может быть получена ими каким-либо другим путем.

Если по данным Налоговой службе выплата прибыли могла произойти, то в таком случае уполномоченные сотрудники могут не только наложить административную ответственность на уполномоченных лиц, но еще и полностью заблокировать расчетный счет.

Нулевые показания Достаточно часто случается такая ситуация, когда при наличии нулевых квартальных показателей в любом случае нет возможности просто ограничиться отправкой пояснительной записки, и требуется именно отчетность по форме 6-НДФЛ.

Как написать в ифнс пояснение по расхождению между 6-ндфл и рсв

Налоговые инспекторы достаточно активно проверяют отчетность по новой форме 6-НДФЛ, регулярно проводя сверку показателей отчета по определенным контрольным соотношениям. При этом, если в процессе проведения проверки будут обнаружены какие-либо расхождения, то в таком случае с компании будут запрошены соответствующие пояснения или же уточненные декларации.

Онлайн журнал для бухгалтера

Также расскажите, как компания исправила ошибку — сдала уточненку со старым КПП и нулевыми данными, а затем отправила исходный отчет с правильным номером. Именно так рекомендует делать ФНС в письме от 12.08.2016 № ГД-4-11/14772.

Сама служба в письме разъясняет, что если таким способом исправить расчет, то налоговики не вправе выписывать штраф. Сообщите об этом в жалобе. В конце потребуйте УФНС отменить решение проверяющих.

ВниманиеЖалобу передайте через инспекцию, которая приняла решение. Налоговики сами перешлют ее в УФНС в течение трех рабочих дней (п.1 ст

139 НК РФ). Передать письмо можно лично в канцелярию или окно приема документов, отправить по почте или через интернет.

Пояснительная записка по форме 6-ндфл

Другими словами, если налоговые органы выставляют недоимку, то это может говорить о том, что поданным Налоговой службы налога уплачивалось меньше по сравнению с тем, что указано в поданной отчетности. При этом суммы, которые должны перечисляться в бюджет, прописываются в сроках 140 раздел 2.

Как выглядит образец пояснения в налоговую по 6-ндфл

В них напишите, что нестыковка произошла из-за ошибки в платежке, которую вы уже уточнили. Ошибка в расчете. Организация завысила налог в строке 140 расчета 6-НДФЛ.

Если заплатили правильно, но ошиблись в расчете, сдайте уточненный 6-НДФЛ. Если не уточнить отчетность, инспекторы начислят пени и могут оштрафовать за недостоверные сведения на 500 рублей (п. 1 ст. 126.1

ВажноНК РФ). Причина 2

Неправильный КПП или ОКТМО в отчете Запрос придет, если подразделение поставило в расчете КПП или ОКТМО головного офиса. Тогда в инспекции возникнет путаница с платежами. Оплата будет в одной карточке расчетов с бюджетом, а начисления — в другой.За каждое подразделение сдают отдельный 6-НДФЛ. В расчет записывают КПП и ОКТМО по месту учета филиала (п. 1.10, 2.

Пояснения в налоговую по 6-НДФЛ. Образец 1 По расчету 6-НДФЛ инспекторы сразу вычисляют, что компания платила налог с опозданием.

Для этого налоговики смотрят, какую сумму налога и какой срок уплаты компания записала в строках 070 и 120.

Эти показатели сравнивают с суммами и датами платежей в карточке расчетов с бюджетом. Если удержанный налог больше, чем оплаченный, инспекторы требуют пояснения.

Причины требования пояснений

Налоговые органы вправе запросить пояснение от организации, предоставившей на проверку отчет 6-НДФЛ, в случае обнаружения недостоверных данных, и, основанных на этих данных ошибочных расчетов, а так же несоответствие показателей общей отчетной картине. Налоговики уведомляют об этом представителей организации, и требуют обосновать обнаруженные несоответствия:

- Если в процессе проверочных мероприятий вскроется факт неуплаты налога, органы ФНС потребуют устранить задолженность, в том числе и пенни.

- Если расчет 6-НДФЛ не предоставляется на проверку в установленные сроки по причине отсутствия начисленных сумм налога, следует заблаговременно уведомить об этом налоговые службы. Образец подобного обращения:

Руководителю ИФНС России N1

по г. Москве

А. А. Артемову

от организации «Терем»

ИНН 0123456789

КПП 123456789

Адрес (юридический и фактический)

Индекс, город, улица, дом

Исх. N666 от 4 апреля 2018 года

ПИСЬМО

об отсутствии обязанности предоставлять отчет 6-НДФЛ

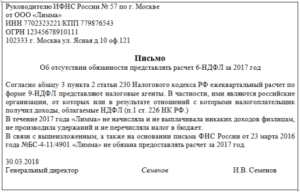

Согласно абзацу 3 пункта 2 статьи 230 Налогового кодекса РФ отчет по форме 6-НДФЛ предоставлять должны налоговые агенты. В частности ими являются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы облагаемые НДФЛ (пункт 1 статьи 126 Налогового кодекса РФ).

В течение I квартала 2018 года организация «Терем» не начисляла и не выплачивала никаких доходов физическим лицам, не удерживала и не перечисляла налог в пользу государственного бюджета.

В связи с вышеизложенным, а также на основании Письма ФНС РФ No БС-4-11/4901 от 23 марта 2016 года, организация «Терем» не обязана производить отчет по форме 6-НДФЛ

Генеральный директор ООО «Терем»

- У налоговиков также могут возникнуть вопросы, если на проверку была сдана нулевая декларация 6-НДФЛ, при том что в декларации по прибыли отражены данные по доходам. В этом случае руководителю предприятия необходимо составить пояснительное письмо, в котором объясняется, что руководитель – единственный работник. Он оформил отпуск за свой счет, а декларация на прибыль сформирована за счет текущей выручки.

- Проверка отчета 6-НДФЛ в налоговой инспекцию предусматривает сверку предоставленных данных с датами уплаты налога по данным КРСБ (карточка расчетов с бюджетом). Они могут потребовать объяснение, почему в отчетном периоде сумма перечисленного налога не соответствует разнице строк 070 «Сумма удержанного налога» и 090 «Сумма налога, возвращенная налоговым агентом». Такая ситуация может трактоваться налоговыми органами как неполная или несвоевременная уплата НДФЛ. Если пояснительное письмо не будет предоставлено в налоговую, то организация может быть оштрафована. Несоответствие показателей не будет значиться как ошибка, если доход был выплачен в последний день месяца, а НДФЛ перечислен в первый рабочий день месяца следующего, на стыке отчетных периодов.

- Причиной неуплаты налога также может быть ошибка работников бухгалтерии. Если в платежном получении указывается неверный код КБК, перевод средств в бюджет не может считаться неоплаченным, однако не попадет по месту направления платежа. Необходимо пояснить данную ситуацию, приложив к обращению копию платежного поручения и расчет исчисления НДФЛ.

Пояснение в налоговую о несвоевременной уплате ндфл

38 ¦ ¦ тел. 8-495-456-08-49, факс 8-495-456-19-67 ¦ ¦ ¦ ¦Исх. N 34/04 Начальнику ИФНС России ¦ ¦25 января 2011 г. N 7743 по САО г. Москвы¦ ¦ ¦ ¦ Пояснительная записка ¦ ¦ к справке по форме 2-НДФЛ от 25.01.2011 N 12 ¦ ¦ ¦ ¦ Настоящим сообщаем о невозможности удержать налог на доходы¦ ¦физических лиц. ¦ ¦ НДФЛ не удержан с суммы доходов за декабрь 2010 г. исполнителя по¦ ¦гражданско-правовому договору Рогозина Льва Леонардовича (ИНН¦ ¦771102567567) в связи с ошибочным предоставлением стандартных налоговых¦ ¦вычетов по кодам 103 и 108 в общей сумме 1400 руб. Денежные средства для¦ ¦выплаты вознаграждения Л.Л. Рогозину получены в банке 20 декабря 2010 г. ¦ ¦ Ошибка выявлена 24 января 2011 г. Гражданско-правовой договор от¦ ¦1 декабря 2010 г. с Л.Л. Рогозиным расторгнут 31 декабря 2010 г. ¦ ¦ Сумма неудержанного НДФЛ составляет 182 руб. (Сто восемьдесят два¦ ¦руб. 00 коп.). ¦ ¦ Пени за просрочку перечисления НДФЛ начислены за период с 20 декабря¦ ¦2010 г. по 24 января 2011 г. в сумме 1,70 руб. (182 руб. x 7,75% x¦ ¦1/300 x 36 календ. дн.) и перечислены 25 января 2011 г. платежным¦ ¦поручением от 25.01.2011 N 14. ¦ ¦ ¦ ¦ Печать ¦ ¦ ООО “Алмазные копи” ¦ ¦ Шершень ¦ ¦Генеральный директор ——- К.М. Шершень¦ ¦ Любезнова ¦ ¦Главный бухгалтер ——— А.Д. Любезнова¦ —————————————————————————

Комментарии:

Подается записка на бумаге, одним из способов:

- лично, обратившись в канцелярию налоговой;

- по почте.

При каких обстоятельствах требуется объяснение

При заполнении формы 6-НДФЛ и отправки её в налоговую инспекцию происходит сверка данных. На основании сверяемых данных налоговики определяют, когда организация платила налог, происходило это на законном основании или с опозданием.

В первую очередь, обращают внимание на строки и 120. В одной указывается сумма подоходного налога, в другой, 120, дата уплаты в государственную казну

Вся информация сверяется в автоматическом режиме. В каком случае налоговики потребуют объяснений?

- Если удержанный налог больше уплаченного в бюджет.

- Подоходный налог не был уплачен.

Найдя расхождения, налоговики требуют разъяснений. Для этого организации нужно написать пояснительную в свободной форме.

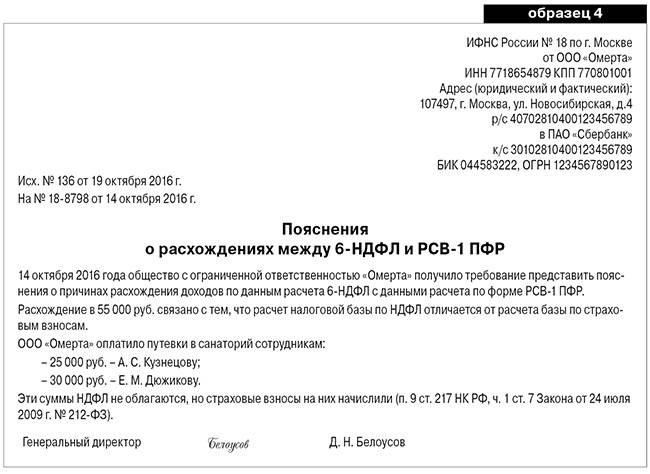

Пояснение по отчету страховым взносам и 6 ндфл без расхождений

Если в двух словах, то налоговики сравнивают Сумму исчисленного дохода (строка 020) минус Сумма начисленного дохода в виде дивидендов (строка 025) Раздела 1 в 6-НДФЛ и Сумму выплат и иных вознаграждений, исчисленных в пользу физического лица (строку 030 графы 1 подраздела 1.1 раздела 1) расчета по страховым взносам. Напомним, что с 1 января 2017 года все обособленные подразделения, начисляющие выплаты и вознаграждения физическим лицам, самостоятельно рассчитывают и уплачивают страховые взносы, а также представляют в ИФНС расчеты по ним. Подача пояснений Сумма начисленного дохода в 6- НДФЛ (стр. 020, Раздела 1) и Сумма выплат и иных вознаграждений, исчисленных в пользу физического лица в расчете по страховым взносам (стр. 30 графы 1 подр. 1.1 Раздела 1) не могут быть равны никак.

6 ндфл и расчет по страховым взносам: проверяем правильно

Это делается, даже если перечислений в пользу физ. лиц в конкретном отчетном периоде не перечислялись. Представить отчет по страховым выплатам нужно с нулевыми значениями. В противном случае к юридическому лицу применяются штрафные санкции за непредставление отчета в сумме 1 000 руб.

Как составить, и сдать в налоговую инспекцию расчет по форме 6 НДФЛ: контрольные точки В случае обнаружения расхождений при проверке отчета 6 с расчетом по страховым взносам, у налоговиков две причины для отказа принятия декларации.

- Страховые взносы в первой части отчета не сходятся с суммой страховых выплат в третьем разделе.

- Отчет содержит некорректные сведения об ИНН или Ф.И.О. работника.

В остальных случаях оснований для отказа приема отчета нет.

Пояснение к нулевому расчету

Форму-расчет 6-НДФЛ предоставляют все налоговые агенты. Такая необходимость закреплена ст. 230 НК. Работодатели или заказчики, которые выплачивают своим сотрудникам зарплату, являются налоговыми агентами.

Если за отчетный период выплаты не проводились, то ф. 6-НДФЛ сдавать не нужно. Ведь в такой ситуации фирмы или ИП уже не выступают налоговыми агентами.

Формы с нулевыми показателями отправлять налоговикам нет необходимости. Но представить пояснение, в котором указываются причины отсутствия документа, все-таки не помешает. Это послужит перестраховкой от дополнительных стрессов, появление которых неизбежно после общения с налоговой.

Письмо составляется по такому образцу:

Руководителю ИФНС РФ №7

по г. Саратов Р. М. Ревову

От фирмы « Меридиан»

ИНН 8795463218

Тел. +7 (8452) 51-10-23

Адрес (юридический, фактический):

410055 г. Саратов, ул. Пирогова 258

Письмо-Пояснение

Об отсутствии необходимости представить ф. 6-НДФЛ за первый квартал 2017 года

В первом квартале 2017 г. фирмой «Меридиан» не проводилось начислений заработной платы и соответствующих удержаний. Подоходный налог в бюджет не перечислялся. Поэтому фирма не представила расчет по ф. 6-НДФЛ за І-й квартал текущего года.

Директор ________________________________ П. А. Войтенков

Дата + печать

Возражение на акт камеральной налоговой проверки

На законодательном и правовом уровне не утверждена конкретная форма возражения на акт камеральной проверки. Поэтому любой налоговый агент, имеющий возражения по результатам проверки его отчетности 6-НДФЛ, может предоставить письменное обращение в ФНС, написанное в свободной форме.

Возражение необходимо составить в двух экземплярах, один из которых будет сдан в налоговую инспекцию, а второй останется у руководителя организации. В обращении необходимо перечислить следующее:

- Наименование и код отделения налоговой службы, которая осуществляла камеральную проверку

- Полное наименование предприятия (ФИО в случае ИП)

- ИНН

- Юр адрес организации

- Дата письменного обращения

- Наименование и номер документа, в котором были зафиксированы нарушения

- Дата предоставления отчета 6-НДФЛ в ФНС

- Сроки осуществления проверочных мероприятий (первый и последний день)

После этого необходимо перечислить по пунктам имеющиеся возражения.

Не следует обращаться в налоговую с возражениями по поводу несогласия с порядком проверочных мероприятий. Такой шаг может привести к негативным последствиям. Поэтому оспаривать можно только вопросы, связанные с заполнением и расчетом формы 6-НДФЛ.

Аргументы при этом необходимо подкреплять ссылками на статьи соответствующего законодательства или разъяснения Министерства финансов РФ.

В некоторых случаях сотрудники налоговой службы могут не принять возражение на акт камеральной проверки. Однако, это является нарушением законодательства, и при отказе налоговый агент вправе обратиться в высшие инстанции ИФНС России или суд.

При этом надо иметь основания и доказательства того, что налоговики допустили ошибку при проведении проверочных мероприятий.

Как правильно составить пояснительное письмо

При завершению камеральной проверки, ФНС могут выставить требования пояснить некоторые моменты, если в отчете 6-НДФЛ были обнаружены ошибки или несоответствия. На ответ у организации имеется 5 рабочих дней, а течение которых они должны составить подробное разъяснение сложившихся претензий.

Так как не существует типовой формы пояснительного письма в налоговую, составлять обращение можно в свободной форме, но соблюдая общие правила оформления подобных документов. Обязательно указываются реквизиты документа, ответ на который предоставляется в налоговую. В пояснении нужно четко сформулировать ответную мысль, при необходимости приложить подтверждающие правоту документы, заверенные в соответствующем порядке.

Пример показывает, как нужно составлять пояснительное письмо в случае ошибки, допущенной в коде КБК:

Пояснение в налоговую. Пример 2

Пояснение разъясняет состав суммы НДФЛ при верно сформированном отчете 6-НДФЛ:

Как выглядит образец пояснения в налоговую по 6-НДФЛ

В данном случае, чтобы избежать каких-либо штрафных санкций и других мер административной ответственности, предприниматели должны знать, как правильно заполняется образец пояснения в налоговую по 6-НДФЛ и что нужно учитывать в процессе оформления этой бумаги.

Что это такое

Отчетность по НДФЛ представляет собой необязательную документацию только в том случае, если компания не перечисляла заработную плату своим сотрудникам на протяжении текущего отчетного периода.

В соответствии с нормами Налогового кодекса соответствующие сведения должны в обязательном порядке подаваться работодателями, которыми осуществляется исчисляется и удерживается соответствующий налог со своих сотрудников.

Отсутствие информации для исчисления НДФЛ и, соответственно, оформления отчетности по форме 6-НДФЛ является вполне понятным и оправданным явлением, если на протяжении отчетного периода:

- еще не начиналась трудовая деятельность компании;

- компания перестала существовать на протяжении того года, который предшествует отчетному;

- компания занимается выполнением сезонных работ, срок выполнения которых еще не наступил;

- штат компании включает в себя только исполнительного директора, который выполняет свои обязанности без какого-либо вознаграждения.

Начиная с 2019 года, перечень обязанностей налоговых агентов существенно расширился, и каждый квартал приходится подавать отчетность, составленную на бланке по форме 6-НДФЛ.

Как только он отправляется в инспекцию, сотрудники налоговых органов начинают сразу же проводить его изучение, причем осуществляется это в пределах камерального контроля и в соответствующем помещении Налоговой службы.

Другими словами, в данном случае не предусматривается необходимость в обязательном присутствии представителя компании.

Лучше всего, конечно же, в такой ситуации предугадывать подобное течение событий, и при обнаружении какой-либо ошибки лучше всего сразу подать необходимые пояснения в 6-НДФЛ, чтобы прояснить положение компании, а также ее репутацию в качестве добросовестного агента, исполняющего возложенные на него обязательства.

В случае нулевой отчетности подавать какие-либо документы в Налоговую службу не нужно, но при этом контрольные органы в любом случае могут поинтересоваться тем, по какой причине не сдавался расчет, и в такой ситуации лучше всего дать пояснительный документ. Более того, в некоторых ситуациях и вовсе лучше всего самому проявить инициативу такого письма.

Образец пояснения в налоговую по 6 НДФЛ

Важные оговорки

В зависимости от обстоятельств нужно по-разному подходить к процедуре оформления отчетности, так как каждая отдельная ситуация предусматривает свои особенности оформления документов, а также необходимость в тех или иных ответных мерах.

Основные причины

Другими словами, если налоговые органы выставляют недоимку, то это может говорить о том, что поданным Налоговой службы налога уплачивалось меньше по сравнению с тем, что указано в поданной отчетности.

При этом суммы, которые должны перечисляться в бюджет, прописываются в сроках 140 раздел 2.

Для этого лучше всего запросить у уполномоченных лиц соответствующую выписку расчетов, в которой будет указываться уплаченная сумма НДФЛ.

Изначально проводится сравнение показателей начисления с расчетом 6-НДФЛ, после чего уже проводится сравнение уплаты с реальной документацией.

Также на компанию может быть начислена пеня в случае несвоевременного перечисления налога. В налоговой инспекции своевременность начисления налогов осуществляется посредством сравнения дат, прописанных в строке 120 и даты, когда было зарегистрировано фактическую выплату суммы налога в бюджет.

Пояснение о низкой заработной плате

В России идет процесс легализации заработной платы. Установлено правило, что работники за свой труд должны получать не менее минимального размера оплаты труда, утвержденного на государственном уровне. Вместе с тем, в районах Крайнего Севера или приравненных к ним местностям, заработная плата должна рассчитываться с учетом повышающих коэффициентов.

Если инспектор обнаружит, что в представленном расчете зарплата работников ниже предельной величины, то он вправе потребовать пояснить расхождения.

Обоснованными причинами такой ситуации могут быть:

- в связи с тяжелым положением организации работники были переведены на неполный рабочий день, зарплата рассчитана от фактически отработанного времени;

- если работник ушел в отпуск, то можно указать на данное обстоятельство. Часто сотрудники уходят отдыхать на длительный период времени, отпускные получают в одном месяце, а последующий период остается без начислений или они незначительные;

- может быть и другая ситуация, например, человек заболел, оформил больничный лист, а в бухгалтерию для оплаты его передал позднее;

- если налоговики просят пояснить причины расхождения по зарплате от отраслевых показателей, то можно написать, что работники получают по уровню МРОТ. А повысить сумму не получается, так как фирма еще молодая и объемы производства незначительные.

Любые пояснения нужно подтвердить документально. В этом случае можно приложить приказы об отпуске, о переходе на сокращенный рабочий день, расчетные листы о начислениях, больничный лист и т.д.