Бухгалтерский учет покупки иностранной валюты – проводки, курсовые разницы, пример

Организации нередко практикуют приобретение зарубежной валюты. Что характерно, покупка иностранных денежных единиц может осуществляться как субъектами предпринимательства, имеющими отношение к внешнеэкономической деятельности, так и организациями, напрямую не связанными с экспортом или импортом каких-либо товаров.

Организации нередко практикуют приобретение зарубежной валюты. Что характерно, покупка иностранных денежных единиц может осуществляться как субъектами предпринимательства, имеющими отношение к внешнеэкономической деятельности, так и организациями, напрямую не связанными с экспортом или импортом каких-либо товаров.

Соответственно, цели приобретения компанией валютных средств могут различаться. Зарубежная валюта может покупаться как для последующей оплаты импортных поставок, так и для иных целей, отличных от финансирования импорта.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Бухучет покупки и последующего использования валютных средств имеет большое значение в работе хозяйствующего субъекта.

Отдельный аспект – корректная фиксация разницы валютных курсов в бухгалтерском учете.

Как выполняется покупка зарубежной валюты, каким образом оформляется и учитывается данная операция – все эти моменты требуют детального рассмотрения.

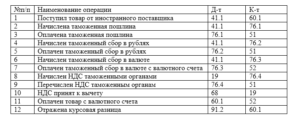

2.3 бухгалтерский учет операций по расчетным счетам

Порядок оформления операций по внесению денег в кассу отличается у предпринимателей. Принципиальная разница заключается в порядке ведения учёта. Если ИП ведёт бухгалтерский учёт, то использует кассовые документы для отражения операций и оформляет поступление средств и их выбытие приходными и расходными кассовыми ордерами. Если учёт осуществляется только налоговый, то все операции отражаются только в книге доходов и расходов. Если бухгалтерский учёт ведётся, то любое движение средств через кассу должно найти своё отражение. Основными операциями через кассу являются:

- Дебет 76 Кредит 50 – получение наличных средств из кассы.

- Дебет 50 Кредит 76 – внесение денег в кассу.

Если из кассы необходимо пополнить счёт надо оформить расходный кассовый ордер, в основании которого укажите «Внесение на расчётный счёт личных денежных средств предпринимателя». Платежное поручение Получение наличных средств через кассу Наличные денежные средства через кассу могут быть выданы как сотруднику предприятия (выдача заработной платы, командировочных расходов), так и прочим юридическим лицам (оплата за поставленные материалы, товары, оказанные услуги). Выдачу денежных средств через кассу рассмотрим на примере операций с валютой. Сотрудник ООО «Штурман» Сергиенко П.П. направляется в командировку за границу, в связи с чем ему должен быть выдан аванс в сумму 1250 долл.

Prednalog.ru

Главная

- Основные понятия бухучета

В этой статьи разберем, как ведется бухгалтерский учет кассовых операций (наличных денег) и безналичных денежных средств на предприятии, а для этого рассмотрим два счета: 50 Касса и 51 Расчетный счет. Первый предназначен для учета наличных денег, второй — для учета безналичных денег.

Проводки по кассовым операциям и по движению безналичных денег вы найдете ниже. Учет наличных денежных средств на счет 50 — «Касса» Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных. Документальное оформление кассовых операций Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации.

Бухгалтерский учет

Операции покупки зарубежной валюты фиксируются в бухгалтерском учете по следующим основным счетам:

- Счет 52. Наименование – Валютные счета. На данном счете отражается актуальное количество зарубежной валюты, посчитанное в отечественных рублях по действительному курсу Центробанка РФ. Здесь отражаются обобщенные сведения о наличии/движении валютных средств. На дебете – поступление средств. На кредите – списание средств. По 76-счету фиксируются ошибочные суммы. Бухгалтерский учет всех валютных операций производится по надлежащим расчетным документам и регулярным банковским выпискам. Выделяются субсчет 52-1 (счета в зарубежной валюте внутри страны) и субсчет 52-2 (счета в иностранной валюте за границей).

- Счет 57. Наименование – Переводы в пути. Данный счет является транзитным (временным), он отражает промежуточное перемещение денег между банковскими счетами предприятия. Является активным (по дебету – занесение средств для последующего зачисления по назначению, по кредиту – списание с зачислением по назначению).

Как отражается курсовая разница?

Для бухучета приобретенная валюта отражается в рублях по актуальному курсу ЦБ РФ.

Однако обслуживающий банк зачастую приобретает её по иному курсу. Соответственно, существует необходимость в надлежащем учете той разницы, которая возникает между курсом покупки и курсом Центробанка.

Если курс покупки оказывается больше курса ЦБ, фиксируется отрицательная разница в качестве прочих расходов. Если курс приобретения оказывается меньше курса ЦБ, отражается положительная разница в качестве прочих доходов. Прочие доходы и расходы отражаются по счету 91.

Проводки

При покупке валютных средств организацией в бухгалтерском учете отражаются следующие проводки:

| Операция (действие) | Дебет | Кредит |

| С расчетного банковского счета организации (в рублях) списывается денежная сумма, необходимая для покупки конкретного количества валюты | 57(76) | 51 |

| Обслуживающее финансовое учреждение выполняет клиентскую заявку – приобретает иностранную валюту в нужном количестве и зачисляет её хозяйствующему субъекту на счет для валютных средств | 52 | 57(76) |

| Фиксируется положительная разница, выявленная между реальным курсом приобретения и актуальным курсом ЦБ | 57(76) | 91.1 |

| Фиксируется отрицательная разница, выявленная между реальным курсом приобретения и актуальным курсом ЦБ | 91.2 | 57(76) |

| Неиспользованные рублевые средства возвращаются на р/с организации в банке | 51 | 57 |

| Банковская комиссия начисляется за приобретение валюты | 91.2 | 76 |

| Банковская комиссия перечисляется обслуживающему финансовому учреждению | 76 | 51 |

Пример

Организации требуется приобрести 1000 USD для последующей оплаты зарубежному поставщику.

17 октября 2019 года компания перечислила 65 000 (шестьдесят пять тысяч) рублей обслуживающему банку со своего рс для приобретения 1000 USD по курсовой стоимости, не превышающей 65 рублей за 1 USD.

Уже 18 октября 2019 года банк закупил необходимое количество американских долларов по реальной цене 63 рубля за 1 USD, фактически затратив на это 63 000 рублей (1000 USD по 63 рубля).

Актуальный курс Центробанка – 64 рубля.

Банковская комиссия по такой транзакции составляет 500 рублей. Соответствующие бухгалтерские проводки демонстрируются в таблице.

| Операция (действие) | Дата операции | Сумма операции | Дебет | Кредит |

| С расчетного банковского счета предприятия (в рублях) списывается денежная сумма, необходимая для приобретения 1000 USD | 17.10 | 1000 USD * 65= 65 000 | 57 | 51 |

| Обслуживающий банк выполняет клиентскую заявку – приобретает 1000 USD и переводит данную сумму на счет организации для валютных средств (фиксируется по актуальному курсу ЦБ) | 18.10 | 1000 USD * 64 = 64 000 | 52 | 57 |

| Фиксируется положительная разница, выявленная между актуальным курсом ЦБ и реальной ценой покупки | 18.10 | 1000 USD * (64-63) = 1000 | 57 | 91.1 |

| Неиспользованные рублевые средства возвращаются на счет организации в банке | 18.10 | 65 000 – 63 000 = 2000 | 51 | 57 |

| Комиссия банка начисляется за транзакцию приобретения долларов | 18.10 | 500 | 91.2 | 76 |

| Банковская комиссия переводится обслуживающему банку | 18.10 | 500 | 76 | 51 |

Покупка и продажа валюты: проводки с примером

Предприятиями в процессе их деятельности, помимо расчетов в отечественной валюте, может использоваться иностранная валюта. Рассмотрим на примерах с проводками как отразить покупку и продажу валюты в бухгалтерском учете.

Проведение валютных операций в России

Операции по покупке и продаже валюты возникают в организациях, если производится:

- Осуществление торговых операций в иностранной валюте;

- Оплата командировочных расходов на заграничные командировки;

- Размещение средств на валютных депозитах;

- Погашение валютных кредитов и займов и процентов по ним, и др.

На территории Российской Федерации запрещены валютные операции между резидентами, за исключением нескольких случаев:

- Операции с кредитами и займами, начисление и выплата процентов и пеней и штрафов;

- Банковские вклады;

- Купля-продажа валюты за рубли физическими лицами;

- Операции с векселями, и т.д.

Резиденты — физлица могут применять применять валюту для:

- Дарения и завещания;

- Приобретения для целей коллекционирования;

- Перевода средств без открытия валютного счета, и т.д.

Для операций между двумя нерезидентами на территории России разрешены все операции, не нарушающие требования российского антимонопольного законодательства.

Одним из условий валютного контроля можно считать то, что все валютные операции в стране проводятся через банки. Для учета этих операций создается счет 52 «Валютные счета».

Также в операциях покупки и продажи валюты используются счета учета расчетов контрагентами (62, 76) и счета учета денежных средств: 51 «Расчетные счета», 57 «Переводы в пути».

Покупка иностранной валюты — проводки, типовые корреспонденции

Получите 267 видеоуроков по 1С бесплатно:

Сумма, перечисляемая на счет 57 для покупки валюты, должна превышать сумму по курсу ЦБ. Это вытекает из того обстоятельства, что банки покупают валюту на бирже — в основном, по более высокому курсу.

При покупке валюты для оплаты операций по импорту, сумма комиссии банка отражается проводкой:

| Дт | Кт | Описание операции |

| 08(07,10,15 и т.д.) | 51 | Комиссия банка |

То есть, в этих случаях расходы на выплату комиссионного вознаграждения относятся на стоимость закупаемого товара.

Покупка валюты, пример с проводками

Компания «Марена» приобретает в банке валюту на сумму 5 000 долларов. С этой целью банку перечислено 300 000 руб. Утвержденный Центробанком курс доллара на этот день равен 58,50 руб., курс банка — 58,90 руб. за доллар. Размер комиссии банка — 1 500 руб.

Бухгалтер «Марены» делает бух проводки при покупке валюты в банке:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 51 | Перечисление средств в банк | 300 000 | Платежное поручение |

| 52 | 57 | Перевод валюты на валютный счет (5 000*58,9) | 294 500 | Выписка банка |

| 91.2 | 57 | Отражение банковской комиссии | 1 500 | Выписка банка |

| 91.2 | 57 | Отражена отрицательная курсовая разница((58,9-58,5)*5 000)) | 2 000 | Бухгалтерская справка |

| 51 | 57 | Отражение возврата неизрасходованных средств(300 000 — 294 500 — 1 500) | 4 000 | Выписка банка |

Продажа валюты, пример с проводками

ООО «Развитие» поручило банку продать со своего валютного счета 7 000 евро. Курс ЦБ для евро в этот день — 65,5 руб. за евро. Курс банка — 65 руб. за евро. Комиссия банка составила 2 500 руб.

Бухгалтер ООО «Развитие» формирует бух проводки при продаже валюты:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 52 | Отражено перемещение ДС с валютного счета (7 000*65,5) | 485 500 | Платежный ордер, выписка банка |

| 51 | 91.1 | Перечислена выручка от продажи валюты (7 000*65) | 455 000 | Бухгалтерская справка |

| 91.2 | 51 | Комиссия, удержанная банком | 2 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражение отрицательной курсовой разницы ((65,5 -65)*7 000) | 3 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражено списание стоимости валюты (7 000*65,5) | 485 500 | Бухгалтерская справка |

Финансовый результат от операции можно отразить проводкой:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 99 | 91.9 | Убыток от продажи (455 000 — (485 000 + 2 500 + 3 500)) | 36 000 | Бухгалтерская справка |

Бухгалтерские проводки по денежным средствам на расчетном счете

Счёт 51 бухгалтерского учета — это активный счет «Расчётные счёта», ведь безналичные средства – самый мобильный актив организации, лежит в начале раздела «Денежные средства» плана счетов бухгалтерского учёта. Данный счёт обобщает информацию о наличии и движении денежных средств в валюте РФ на расчётных счетах предприятия, которое может иметь несколько таких счетов, открытых в кредитных организациях.

- 1 Счет 51 в бухгалтерском учете

- 2 Типовые проводки и примеры операций

- 2.1 Пример 1. Проводки при открытии расчетного счета

- 2.2 Пример 2. Проводки по депозитным операциям по 51 счету

- 2.3 Пример 3.

Особенности учета иностранной валюты

27 апреля 2014 Учет денежных средств

Организациями – юридическими лицами в процессе их деятельности, помимо наличных и безналичных расчетов в отечественной валюте, может использоваться иностранная.

В первую очередь, это бывает вызвано необходимостью оплаты импортных контрактов.

Но приобретение валюты может осуществляться и в других целях: погашение валютных обязательств, выдача командировочных при поездках сотрудников за рубеж, выплата зарплаты в зарубежных представительствах фирмы.

При учете валютных операций организации и предприятия должны руководствоваться Положением по бухгалтерскому учету ПБУ 3/2006, положениями Федерального закона № 173-ФЗ, а также иными нормативными актами, регламентирующими бухгалтерские проводки валютных сделок.

Данные положения определяют порядок осуществления валютных операций. Согласно этим документам, бухгалтерский учет ведется в рублях путем перерасчета стоимости валюты по курсу Центробанка РФ на дату проведения операции.

В связи с тем, что официальные валютные курсы постоянно меняются, определяющим является отражение в бухгалтерских документах даты совершения операции. Этим будет определяться курсовая разница, вызванная, например, различием валютного курса в моменты принятия обязательств и их исполнения.

Эта разница рассматривается как прочие доходы (расходы) и отражается на субсчете 91.1 (при положительной курсовой разнице), или на субсчете 91.2 (при отрицательной курсовой разнице).

Для совершения операций с иностранной валютой организация должна открыть валютный счет в банке. В бухгалтерском учете движение средств отражается на счете «Валютные счета» (52). При работе с различными валютами к этому счету открываются дополнительные субсчета. Проводки по валютным операциям подробнее разберем на операциях по покупке и продаже иностранной валюты.

Бухгалтерский учет покупки валюты

Чтобы осуществить покупку, необходимо перевести на рублевый счет в банке требуемую сумму. Для этого может использоваться субсчет 57.2 «Денежные средства для приобретения валюты» или субсчет счета 76, предназначенного для учета взаимодействия с дебиторами и кредиторами.

Бухгалтерские проводки по покупке иностранной валюты:

Д57.2 (76) К51 – зачислены средства на банковский счет для приобретения валюты.

Затем банк приобретает валюту и зачисляет ее на валютный счет. Проводки такие:

- Д52 К57.2 (76) – на счет зачислены приобретенные валютные средства

- Д51 К57.2 (76) – средства, не задействованные в сделке, были возвращены на расчетный счет.

Положения по бухучету определяют, что возможные расходы, связанные с приобретением валюты, например, банковские комиссии, должны учитываться как прочие. Проводка по учету комиссии банка может быть такой:

- Д76 К51 – зачислены средства на уплату банковских комиссий

- Д91.2 К76 – комиссионное вознаграждение отнесено к прочим расходам.

По Налоговому кодексу комиссионные вознаграждения учитываются в составе прочих, а иногда внереализационных расходов.

В случае приобретения валюты по курсу, не соответствующему установленному Центробанком, возникшая курсовая разница при покупке проводится следующим порядком:

- Д91.2 К57.2 – при убытке, вызванном курсовой разницей

- Д57.2 К91.1 – при положительной курсовой разнице.

Пример учета покупки иностранной валюты

Компании требуется приобрести 5 000 долларов в банке. Для этого ею перечисляются банку средства в сумме 190 000 рублей. Официальный курс доллара равен 35,93 р. Банк смог приобрести валюту по 36,4 р. Банковская комиссия составила 1500 р.

Проводки:

Бухгалтерский учет продажи валюты

Согласно действующему законодательству, поступления от продажи валюты считаются прочими доходами предприятия, а рублевый эквивалент списанной валюты и уплаченные комиссии ‒ прочими расходами.

В связи с этим в бухгалтерском учете сделки по продаже валютных средств отражаются на субсчетах 91-1, 91-2 в корреспонденции со счетами 57, 76. Счет 57 используется в случаях, когда дата списания валюты и дата зачисления средств от ее продажи не совпадают.

Порядок учета операций на валютном счете по продаже, а также бухгалтерские проводки рассмотрим на следующем примере.

Пример учета продажи валюты

Предприятие дало банку поручение продать 10 000 евро со своего валютного счета. Установленный официальный курс составлял 49,7 р. В день продажи курс евро достиг 49,9 р. Предположим, что сделка была совершена ровно по действующему курсу Центробанка. Комиссия составила 2800 р.

В бухгалтерии предприятия операция оформляется проводками, указанными ниже.

Проводки:

Покупка иностранной валюты в 1С:Бухгалтерия 8.3, редакция 3.0

Уроки по 1С Бухгалтерия 8 >> Валюта

2016-12-13T12:24:36+00:00

На этом уроке мы рассмотрим оформление покупки валюты в 1С:Бухгалтерии 8.3, редакции 3.0.

На этом уроке мы рассмотрим оформление покупки валюты в 1С:Бухгалтерии 8.3, редакции 3.0.

Чтобы не пропустить выход новых уроков – подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Оглавление

Немного теории

Организация имеет право покупать валюту на внутреннем рынке РФ только через уполномоченные на это банки и только для следующих целей:

- оплата иностранному поставщику за товары, работы или услуги (импорт)

- оплата таможенных сборов в иностранной валюте

- оплата расходов сотрудника при заграничной командировке

- оплата валютного кредита

Для этого организация направляет в банк распоряжение на покупку валюты.

В распоряжении организация обязательно указывает:

- для каких целей нужна валюта

- документы, которыми оформлена сделка, на оплату которой покупается валюта (например, контракт с иностранным поставщиком, кредитный договор и т.п.)

Рабочий пример

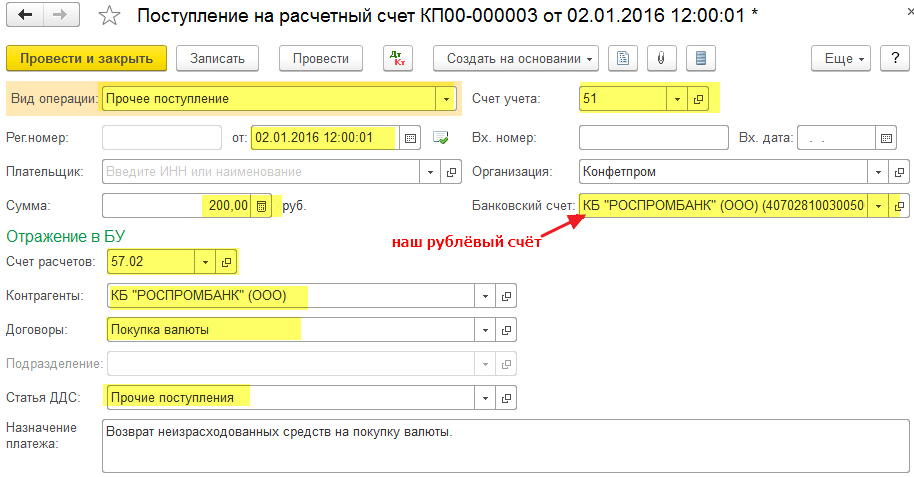

Нам необходимо купить 100 долларов США для оплаты иностранному поставщику.

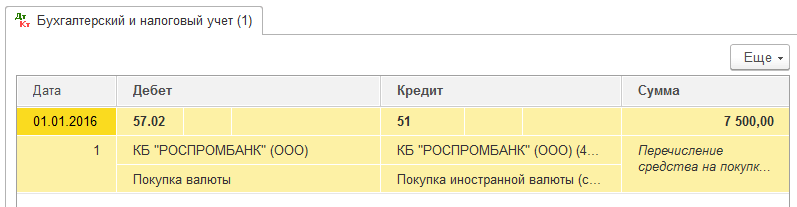

01 января 2016 года мы направили в банк (в котором у нас открыто два счёта – рублёвый и валютный) распоряжение на приобретение 100 долларов США по курсу не выше 75 рублей за доллар.

В этот же день банк списывает с нашего рублёвого счёта 7 500 рублей (100$ * 75 рублей):

Дт 57 Кт 51 7 500 рублей (направлены деньги на покупку валюты) |

2 января 2016 года банк купил для нас необходимую валюту по курсу 73 рубля за доллар.

При этом в учете мы отражаем покупку валюты в рублях по курсу ЦБ РФ на 2 января (он был равен 72.9299 рублей за доллар):

Дт 52 Кт 57 7 292.99 рублей (приобретенная валюта зачислена на валютный счет) |

Комиссия банка за покупку валюты составила 100 рублей:

Дт 91 Кт 51 100 рублей (комиссия банка) |

Казалось бы всё? Нет.

Во-первых, мы должны отразить в бухгалтерском учёте разницу между курсом ЦБ РФ (72.9299) и тем курсом, по которому наш банк приобрёл для нас валюту.

Если курс покупки нашего банка оказался ниже курса центробанка, то у нас возник внереализационный доход в размере разницы в курсах, умноженной на сумму купленной валюты.

Если же курс покупки нашего банка оказался выше курса центробанка, то у нас возник внереализационный расход в размере разницы в курсах, умноженной на сумму купленной валюты.

В нашем случае курс покупки банка (73 рубля) больше курса ЦБ РФ (72.9299), поэтому отразим прочий расход в размере 100$ * (73 – 72.9299) = 7 рублей и 1 копейка:

Дт 91 Кт 57 7.01 рубля (отражена разница между курсом покупки валюты и курсом ЦБ РФ) |

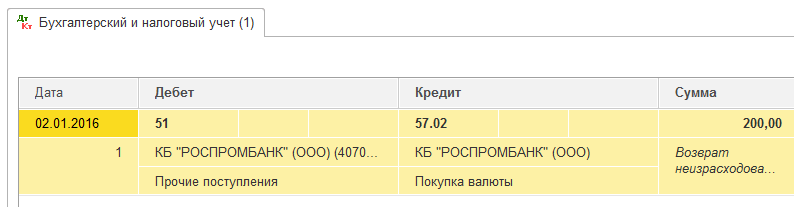

Во-вторых, оставшиеся после покупки валюты деньги (за вычетом разницы между курсами) банк вернёт нам обратно на рублёвый счёт 7 500 – 7 292.99 – 7.01 = 200 рублей:

Дт 51 Кт 57 200 рублей (неизрасходованные деньги возвращены на рублевый счёт) |

Теперь оформим все эти операции в 1С:Бухгалтерии 8.3, редакции 3.0.

Оформляем списание с рублевого счета на покупку валюты

Заходим в раздел “Банк и касса” пункт “Банковские выписки”:

Создаем документ списания с нашего рублёвого счета 7 500 рублей банку на покупку валюты:

Заполняем выписку:

Проводим документ:

Оформляем поступление валюты на валютный счёт

В том же журнале “Банковские выписки” создаём поступление на наш текущий валютный счёт 100 долларов США:

Заполняем выписку:

Проводим документ:

Оформляем возврат неизрасходованных средств на покупку валюты

В том же журнале “Банковские выписки” создаём документ поступления оставшихся на 57 счету средств (200 рублей):

Заполняем выписку:

Проводим документ:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Валюта

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. | ||

Как помочь сайту:нет рекламы

| Как узнать курс валюты на определенную дату? | оглавление |