Раздел 1

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом (письмо ФНС России от 18.02.2016 № БС-3-11/650). Соответственно, в разделе 1 за полугодие отражайте показатели за период с 1 января по 30 июня включительно.

Поясним содержание строк раздела 1.

| Строка | Заполнение |

| 010 | Налоговая ставка. |

| 020 | Весь доход физлиц нарастающим итогом с начала года. |

| 025 | Отдельно выделяются доходы в виде дивидендов. |

| 030 | Общая сумма вычетов по всем физлиц (на эту сумму уменьшается налогооблагаемый доход). |

| 040 | Сумма исчисленного НДФЛ нарастающим итогом с начала года, с доходов всех работников. |

| 045 | Сумма исчисленного НДФЛ нарастающим итогом с начала года из дивидендов. |

| 050 | Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

Поясним порядок заполнения указанных строк на примере заполнения 6-НДФЛ за полугодие. Возьмем для примера следующие условия:

- организация выплачивает физлицам доходы, облагаемые по ставке 13 %;

- сумма начисленного всем работникам дохода за период с 1 января по 30 июня 2016 года – 658 150 рублей. Эту сумму покажем по строке 020;

- сумма налоговых вычетов за период с 1 января по 30 июня 2016 года – 78 210 рублей. Эту сумму перенесем в строку 030.

- сумма исчисленного НДФЛ составит 75 392 рубля (658 150 руб. – 78 210 руб.) × 13%. Эту сумму покажем в строке 040.

В итоге раздел 1 будут выглядеть так:

Обратите внимание, что 6-НДФЛ заполняют именно на отчетную дату, то есть на 30 июня. Поэтому любые операции, которые вы провели позже 30 июня в раздел 1 за полугодие попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663)

Но что делать с заработной платой за июнь, которую работники получили в июле 2016 года, то есть, уже в 3 квартале? Поясним на примере.

Предположим, что заработную плату за июнь ООО «Альфа» выплатила работникам 5 июля 2016 года. См. «Новые сроки выплаты зарплаты в 2016 году: что изменилось». Бухгалтер признал доход за июнь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 июня. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 июня НДФЛ в разделе 1 бухгалтеру нужно показать по строкам 020 и 040.

Теперь поясним, что отражать в остальных строках раздела 1.

Строка

Заполнение

060

Количество человек, получивших доход в течение полугодия.

070

Сумма НДФЛ, удержанного в отчетном периоде.

080

Сумма НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде

Обратите внимание: речь идет именно о суммах, которые налоговый агент должен был удержать до конца отчетного периода, но по каким-либо причинам не смог этого сделать.

090

Сумма НДФЛ, возвращенная налоговому агенту в соответствии со статьей 231 НК РФ.

Вернемся к нашему примеру и разберемся, как показать зарплату за июнь и налог с этой зарплаты в строках 060-090 раздела 1. Возьмем такие условия:

- в первом полугодии организация выплатила доход в пользу 14 человек. Эту цифру переносим в строку 060;

- общая сумма исчисленного налога – 75 392 рублей (в нее уже входит с НДФЛ с июньской зарплаты). Эту сумму мы отразили в строке 040;

- на отчетную дату (30 июня) фактически удержанный налог был меньше – 66 491 рубль. Эту сумму переносим в строку 070.

Но что же делать с налогом с зарплаты за июнь 2016 года в размере 8901 рубль (75 392 руб. – 66 491 руб.)? Нужно ли перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, не нужно. Такой вывод следует из письма ФНС России от 16.05.2016 № БС-4-11/8609. В строке 080 следует показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату.

Составление второго раздела 6НДФЛ: данные для отчёта

Как заполнить раздел 2 6 ндфл? Расчёт представлен по исходным данным ООО “Лампочка”.

В четвёртом кв. 2016 года на предприятии получали доходы 14 физических лиц:

- двенадцать человек, работающих по трудовым договорам;

- один учредитель ООО (не работник ООО “Лампочка”);

- один конструктор, работающий в ООО по гражданско-правовому договору на оказание услуг.

На предприятии работают дица, имеющие право на стандартные вычеты по подоходному налогу.

Двум сотрудникам в течение 2016 года были предоствлены стандартные вычеты на детей:

- Петровой Н.И. – в течение 10 месяцев с начала года на 1 ребёнка 1400 рублей х 10 мес.= 14 000 руб

- Морозову Е.Н. – в течние 3 месяцев с начала года на троих детей – ((1400 х 2)+ 3000) х 3 мес. = 17 400 руб

- Одному сотруднику в течение 2016 года предоставлялся стандартный вычет как инвалиду: Сидорову А.В. – за 12 месяцев с начала года вычет составил 500 х 12 мес. = 6000 рублей.

Чтобы без затруднений заполнить раздел 2 расчета 6 НДФЛ за четвёртый кв. 2016 года воспользуемся следующей вспомогательной таблицей. В ней отражены суммы выплат,налоговых вычетов, начисленного и уплаченного налога в 4 квартале.

Дата выдачи дохода | Дата фактич получ (начисления) дохода | Дата удерж НДФЛ | Дата пере числ НДФЛ | Послед день срока перечисл НДФЛ | Вид получ вознагражд. (дохода) в рублях | Сумма дохода в рублях | Сумма налог вычетов в рублях | Удержанный НДФЛ в рублях |

| 11.10.16 | 30.09.16 | 11.10.16 | 11.10.16 | 12.10.16 | Зарплата за сентябрь (окончат. расчёт) | 300000 | 1900 | ((300000+150000) -1900))х13%= 58253, где 150000 уже выпл.аванс за 1 половину сентяб |

| 20.10.16 | 31.10.16 | 11.11.16 | 11.11.16 | 12.11.16 | Аванс за 1 поло- вину октября | 150000 | ||

| 20.10.16 | 20.10.16 | 20.10.16 | 31.10.16 | 31.10.16 | Пособие по врем нетрудосп | 24451,23 | 3183 (24451,23х13%) | |

| 25.10.16 | 25.10.16 | 25.10.16 | 25.10.16 | 31.10.16 | Вознагражд. по договору оказ. услуг | 40000 | 5200 (40000х13%) | |

| 11.11.16 | 31.10.16 | 11.11.16 | 11.11.16 | 14.11.16 | Зарплата плата за вторую пол. октября | 317000 | 1900 | ((317000+150000) -1900)х13% 60463 |

| 11.11.16 | 11.11.16 | 11.11.16 | 30.11.16 | 30.11.16 | Отпускные | 37428,16 | 4866 (37428,16х13%) | |

| 20.11.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб. плата за первую половину ноября | 150000 | ||

09.12.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб.плата за вторую половину ноября | 320000 | 500 | ((320000+150000) -500)х13% = 61035 |

| 20.12.16 | 30.12.16 | 11.01.17 | 11.01.17 | 12.01.17 | Зараб.плата за первую полов. декабря | 150000 | ||

| 26.12.16 | 26.12.16 | 26.12.16 | 26.12.16 | 27.12.16 | Дивиденды | 5000 | (5000х13%) 650 | |

| 27.12.16 | 27.12.16 | 27.12.16 | 27.12.16 | 28.12.16 | Подарки в не денежн. форме | 35000 | 28000 (4000х7) | 910((35000-28000) х13%) |

| ИТОГО | 1528879,39 | 32300 | 194560 | |||||

В таблице отражены выданные семи сотрудникам подарки к Новому году.

В 2016 года эти сотрудники не получали материальную помощь и другие подарки.

Структура

В бланках отсутствует место для ввода личных данных сотрудников, поскольку информация отображена в обобщенном виде.

В целом, содержание не изменилось. На титульный лист вносятся стандартные сведения об ИП или юридическом лице. В первом разделе содержатся общие значения, во втором — расшифровка по датам.

- коды предоставления расчета для ООО, не принадлежащих к категории крупнейших — 214 вместо 212;

- при расчетах правопреемником реорганизованной компании в титульном листе заполняются дополнительные поля — 216 для крупнейших и 215 для остальных ООО;

- штрих-код 1520 1027 заменен на 1520 2024.

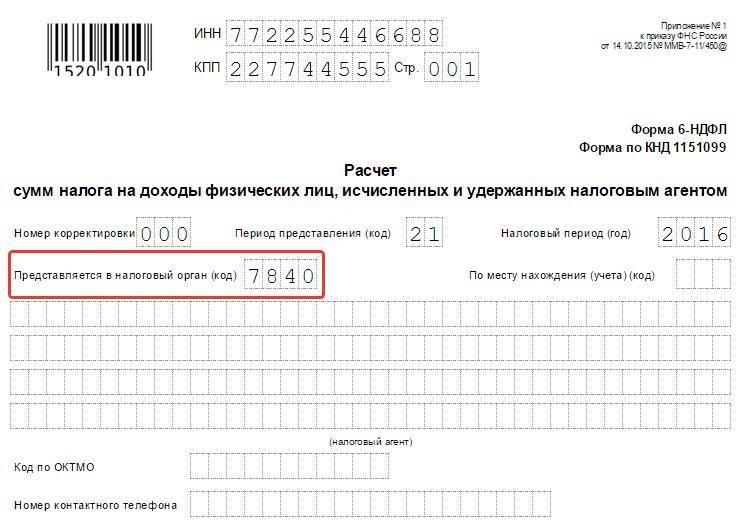

Как заполнить титульный лист 6-НДФЛ

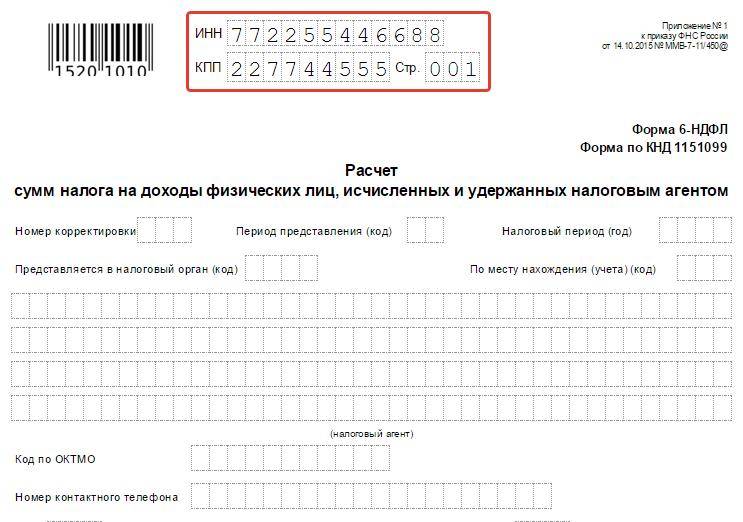

Реквизиты налогового агента указываются в самом верху страницы. Организации указывают ИНН и КПП (если есть обособленные подразделения, то указывается соответствующее ему КПП). Индивидуальные предприниматели указывают ИНН, прописанный в свидетельстве о регистрации ИП. Страница указывается «001».

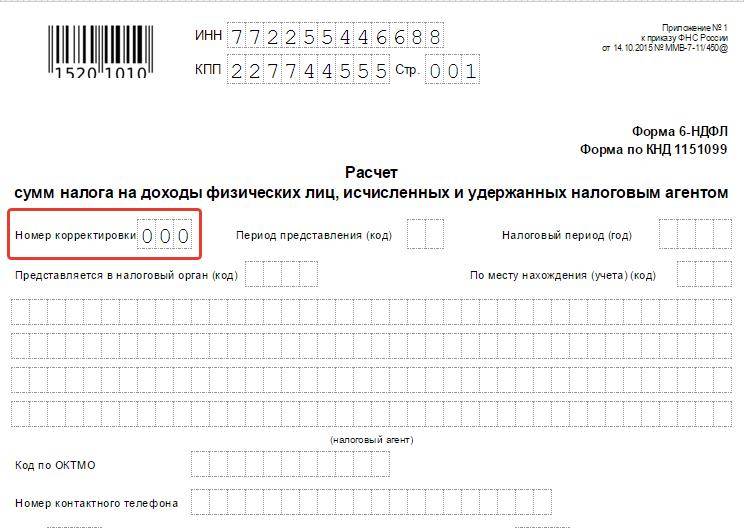

Номер корректировки указывают «000», если отчет сдается первично. Если это корректирующий отчет, то указывается соответственно номер корректировки «001», «002» и так далее. Корректирующий отчет необходимо сдавать при обнаружении ошибок в первичном отчете, либо изменений суммы доходов и налогов.

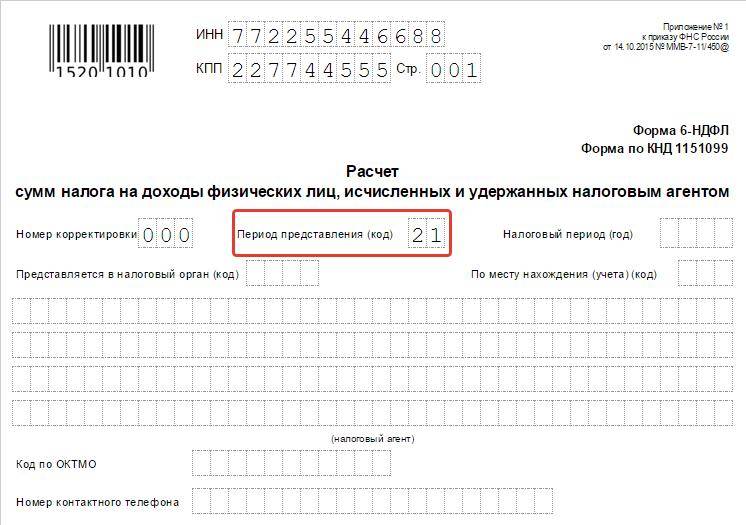

Период предоставления указывается соответственно тому, за какой квартал сдается отчетность. Коды прописаны в приложении 1 к Порядку заполнения формы 6-НДФЛ:

- за 3 месяца – код 21;

- за 6 месяцев – код 31;

- за 9 месяцев – код 33;

- за 12 месяцев – код 34.

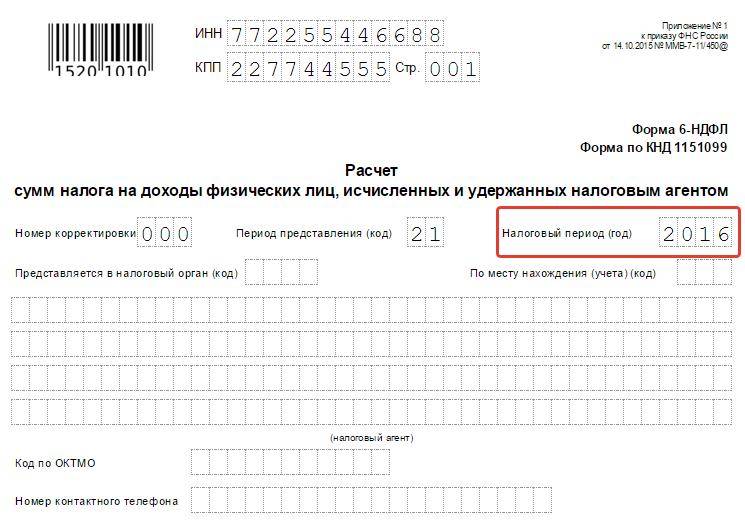

Далее указывается налоговый период,в котором подается декларация. Например, «2016».

В строке «Предоставляется в налоговый орган» указывается код налогового органа, в который сдается отчетность. Код состоит из 4-х цифр, первые два из которых – это код региона, а остальные – код самого налогового органа. Узнать код можно в налоговой инспекции, куда сдается отчетность, либо посмотреть данные через интернет.

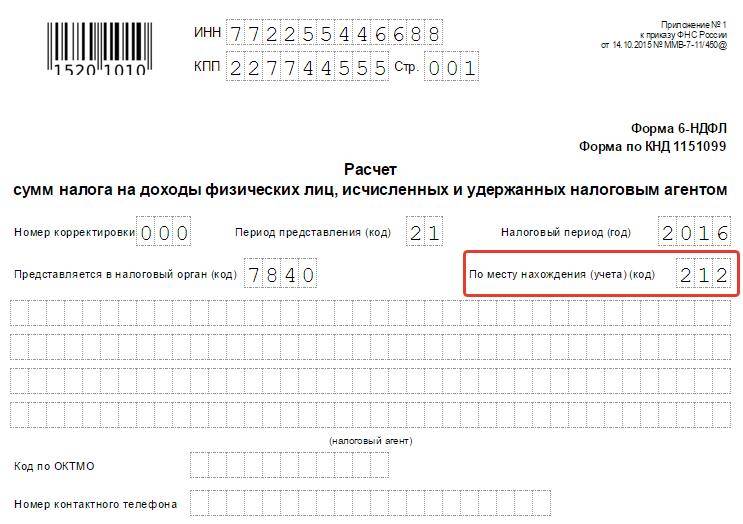

В строке «По месту нахождения (учета)» указывается соответствующий код.

- Те, кто сдает отчет по месту нахождения, указывают код 212.

- При подаче отчетности обособленным подразделением указывается код 220.

- Крупнейшие налогоплательщики должны указать код 213.

- ИП на УСН или ОСНО указывают код 120, а ИП на ЕНВД или ПСН – код 320.

Полный перечень кодов приведен в приложении 2 к Порядку заполнения 6-НДФЛ.

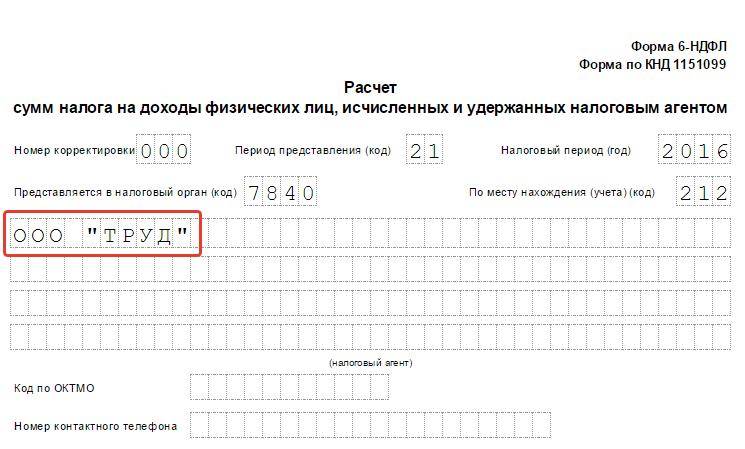

Ниже указывается сокращенное название организации, а индивидуальные предприниматели указывают фамилию, имя, отчество полностью.

Если организация не имеет сокращенного наименования, то указывается полное в точном соответствии с прописанным в учредительных документах.

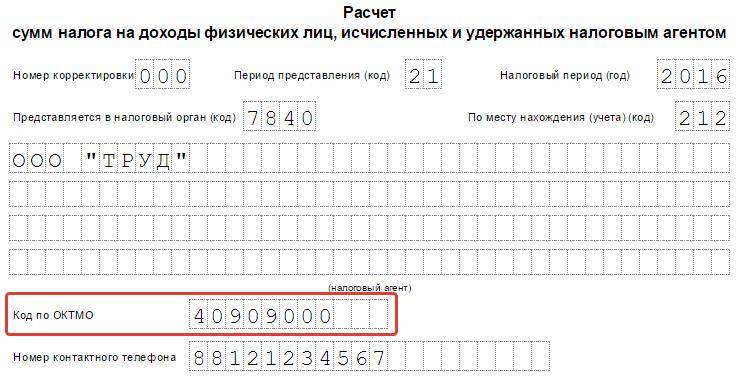

Строка «код ОКТМО» имеет особенности при заполнении. ОКТМО – Общероссийский классификатор территорий муниципальных образований. Перечень кодов утвержден приказом Росстандарта №159-ст от 14.06.2013 г.

- Организации указывают код ОКТМО по месту нахождения (в том числе и обособленные подразделения);

- Если доходы выплачивались как главной организацией, так и обособленным подразделением, придется подавать два расчета, в каждой из которых указывается соответствующий код ОКТМО.

- ИП указывают код по месту проживания;

- ИП на ЕНВД и ПСН указывают код по месту регистрации бизнеса.

Далее указываем номер контактного телефона.

Ниже указывается количество листов в отчете. Например, 002.

Заполнение блока «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» не должно вызвать вопросов. Фамилия, имя и отчество заполняются с новой строки, ставится подпись и прописывается дата.

Блок для работника ФНС оставляем незаполненным.

Общие правила заполнения декларации 6-НДФЛ

Декларация 6-НДФЛ – важный документ, который должен быть заполнен правильно, без ошибок и исправлений. В случае обнаружения нарушений правил заполнения документа, налоговая инспекция не примет ваш отчет, что повлечет за собой просрочку подачи отчета и наложение соответствующих штрафов и санкций. Чтобы избежать таких неприятностей, необходимо соблюдать простые правила заполнения формы 6-НДФЛ.

- Разрешается заполнять документ чернилами только фиолетового, черного и синего цвета;

- Не разрешается допускать исправления, в том числе и закрашивание с помощью корректоров;

- Поля заполняются слева направо аккуратным и понятным почерком;

- Пустые клетки заполняются знаком «-»

- Печать страниц должна быть только односторонней;

- Листы документа должны быть аккуратно скреплены между собой;

- Сумма налога указывается в полных рублях. Суммы до 50 копеек не учитываются в отчете, а суммы свыше 50 копеек округляются до рублей в большую сторону;

- Если доходы и расходы считаются в иностранной валюте, то расчеты производятся на фактическую дату их начисления по курсу ЦБ, который был действительным на тот момент.

Правила заполнения

При формировании отчетности важно придерживаться следующих правил:

- данные отображены в рублях;

- копейки можно округлять до полного рубля (выше 50 коп.) или сбрасывать (менее 50 коп.);

При заполнении бланков от руки используются черные, фиолетовые или синие чернила.

- прибыль, полученная в иностранной валюте, пересчитывается в рубли, согласно действующему курсу на день поступления средств;

- исправления недопустимы, при совершении ошибок бланк заполняется заново;

- при сдаче в электронной форме распечатка производится на одном обороте листа;

- листы отчета можно скрепить степлером, скоба размещается в правом верхнем углу;

- если данные в строке отсутствуют, ставится прочерк.

Куда предоставляется

Форма 6-НДФЛ должна подавать в следующие ИФНС субъектами бизнесами:

- Предприятия и учреждения — они направляют 6НДФЛ в орган ФНС по месту своей регистрации.

- Представительства, филиалы и обособленные подразделения — они должны отчитываться в ту ИФНС, в которой они состоят на учете как данные структурные подразделения, то есть по своему месту нахождения. Однако, если они относятся к крупным налогоплательщикам, НК РФ позволяет им выбирать ИФНС, в которую они должны сдавать отчеты. Им может считаться орган ФНС по их месту расположения или основной компании.

- Предприниматели должны отчитываться по месту постановки их на учет, то есть по своей прописке.

- Физлица, выступающие как источник дохода для других людей, а также врачи, нотариусы и адвокаты представляют бланк 6-НДФЛ в территориальный орган ФНС по месту регистрации, указанной в паспорте.

Последние разъяснения ИФНС устанавливают, что при закрытии обособленного подразделения отчет нужно сдавать по месту его нахождения, при этом отчетным периодом является время с начала отчетного периода и до момента закрытия.

Если отчетность не была представлена, то ее следует направить в ИФНС по месту нахождения основной компании с указанием ее ИНН, а ОКТМО и КПП должны быть указаны по ликвидированному подразделению.

Важно: при смене налоговой инспекции из-за изменения местонахождения компании в течение отчетного периода, субъекту бизнеса нужно сдать бланк 6 НДФЛ сразу два раза. Первый со сведениями до момента переезда подается по старому ОКТМО в новую инспекцию, второй — с новым ОКТМО с данными после переезда также в новую ИФНС.

Особенности внесения данных в раздел 1 формы 6 НДФЛ

Сведения, попадающие в раздел 1, требуется разносить по разным листам при использовании разных ставок налога для обложения выплачиваемых физлицам доходов. При этом строки 060-090 (со сводными сведениями, относящимися ко всем ставкам сразу) заполняются только на первой из страниц этого раздела.

По иным строкам данные по каждой из применяемых ставок формируются нарастающим итогом за промежуток времени, отсчитываемый от начала года. Заполнять их приходится по факту возникновения в учетных регистрах информации о начислении дохода и налога с него (с учетом вычетов), о возврате, удержании или неудержании НДФЛ. Образец представлен ниже:

Иных особых правил (в отличие от раздела 2, где важной оказывается привязка к последнему кварталу периода отчета последней из 3-х дат, характеризующих процедуру установления срока уплаты удержанного налога) для раздела 1 не существует. Однако в силу наличия упомянутого выше правила, применяемого для раздела 2, а также из-за того, что раздел 2 отражает не только начисленные в отчетном году суммы, но и переходящие из предшествующего года или переносимые на более поздний период, арифметически данные в 2-х разделах отчета проверить на соответствие достаточно сложно

Например:

- в разделе 1 в начислениях дохода, в вычетах и в сумме начисленного налога не найдут отражения сведения, показанные в наборе строк 100-140 раздела 2 по выплате зарплаты за декабрь, произведенной в январе текущего года;

- в раздел 1 в начисления дохода, суммы начисленного и удержанного налога попадут данные о выплатах, дата уплаты налога с которых переходит на следующий отчетный период, из-за чего в разделе 2 текущего отчета этих сумм не будет.

Т. е. получение цифр раздела 1 путем суммирования подлежащих сопоставлению данных из всех разделов 2, созданных за тот же период (например, за полугодие), маловероятно (хотя при определенных обстоятельствах такая ситуация может стать возможной).

Заполнение первого раздела

Первый раздел декларации носит название «Обобщенные показатели».

Раздел 1. Обобщенные показатели

В этот раздел бухгалтер заносит данные о выплатах, произведенных с 1.01 по 31.06.

Таблица 1. Заполнение раздела «обобщенные показатели»

| Строчка | Что и как записывать |

|---|---|

| 10 | Ставка подоходного налога для сотрудников предприятия (НДФЛ). Если ставки разные, для каждой заполняется отдельный лист первого раздела. |

| 20 | Сумма денежного вознаграждения, начисленного всему персоналу организации за пол года (1.01-30.06). |

| 25 | Строка заполняется, только если в отчетном периоде кто-то из участников фирмы получал дивиденды. |

| 30 | Общая сумма налоговых вычетов, если такие имелись. Указывается насколько уменьшилась налогооблагаемая база. Сюда входят все вычеты — подарки, социальные вычеты, материальная помощь и пр. |

| 40 | Сколько всего подоходного налога удержано с заработка всех работников. |

| 45 | НДФЛ, полученный только с дивидендов. Подробнее об этой строке читайте ниже. |

| 50 | Налог с фиксированных авансовых платежей иностранных сотрудников. Применяется, если иностранец обладает патентом и сам оплачивает свой подоходный налог. Если таких сотрудников в компании нет, поле остается пустым. |

| 60 | Общее количество сотрудников, получивших денежное вознаграждение за отчетное полугодие (с 1 января по 30 июня). Каждое имя засчитывается только один раз, даже если работник был уволен, а затем снова принят. |

| 70 | Сколько всего удержано налога за первые 6 месяцев года. |

| 80 | Строка заполняется, если компания по каким-то причинам не смола удержать подоходный налог с физических лиц. |

| 90 | Сумма, возвращенная физическому лицу. |

Если, согласно законодательству, вид выплаченного дохода не облагается налогом, указывать его не требуется. Если денежное вознаграждение облагается подоходным налогом только частично, нужно внести в общие доходы (строчка 020) всю сумму. Но часть, с которой налог не удерживается, отнесите к пункту «налоговые вычеты» (строчка 030). А сумму налога, удержанного с сотрудников, запишите в поле 140 второй части расчета.

Приведем пример. Антонову Виктору Алексеевичу руководство подарило на день рождения 7000 рублей. Согласно законодательству страны, подарочные деньги не облагаются налогом, только если сумма не превышает 4000 рублей. В строчке 020 необходимо записать всю сумму — 7000 рублей, а к налоговому вычету (поле 030) отнести 4000 рублей, так как с этой части налог взиматься не будет. Остальные 3000 рублей (7000-4000) является налогооблагаемой базой, с которой должен быть удержан НДФЛ 13% — 3000*13%=390 рублей. Во втором разделе пункта 130 нужно вписать 7000 рублей, в пункт 140 — 390 рублей.

Как отражать дивиденды?

С доходов граждан Российской Федерации снимают налог по ставке 13%. Для иностранцев НДФЛ немного больше — 15%. Общая сумма дивидендов отображается в декларации два раза:

- в графе 020 вместе со всеми остальными доходами;

- в графе 025 отдельно.

Удержанный с дивидендов НДФЛ тоже учитывается дважды:

- в графе 040 в числе общего налога, удержанного с сотрудников компании. Высчитывается так: значение строки 020*ставку НДФЛ (строка 010);

- в графе 045 — отдельно (строка 025*строку 010).

Законом предусмотрено только две ситуации, когда дивиденды не указываются в декларации:

- Когда организация, являющаяся источником дивидендов, находится не на территории России.

- Работодатель не смог удержать налог с физического лица.

Срок перечисления подоходного налога с дивидендов зависит от того, кто занимается этим вопросом:

- Если сотрудник сам за себя платит налог, деньги в бюджет должны поступить не позже 15 июля. Не имеет значения в каком месяце был получен доход — в феврале или августе.

- ООО должна перечислить НДФЛ либо в тот же день, когда были выданы дивиденды, либо на следующий.

- Акционерному обществу дается на перечисление денег срок 1 месяц с момента, когда доход был выплачен.

Заполнение раздела 2

В разделе 2 указываются:

- В строке 100 – дата фактического получения доходов, отраженных по строке 130. К примеру, для зарплаты – это последний день месяца, за который она начислена, для других доходов – дата выплаты (рис.8).

- В строке 110 – дата удержания налога. Обычно совпадает со строкой 100.

В программе удержание налога производится при проведении ведомостей («Ведомость в банк», «Ведомость в кассу», «Ведомость перечислений на счета»). Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и отражается в отдельной колонке табличной части. Дата удержания налога в программе будет отображаться датой документа на выплату. Просмотреть развернутые данные можно с помощью двойного клика мыши на ячейку с суммой удержанного налога.

В строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Больше всего вопросов, связанные с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Большинство организаций выдают разные дополнительные выплаты к государственным праздникам, а зарплату — в конце рабочей недели, перед выходными.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 п. 6. ст. 226 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить в строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Предельный срок перечисления налога, который зависит от того, с каких доходов удержан НДФЛ. В программе при регистрации удержанного налога фиксируется предельный срок перечисления налога.

Если дата по строке 120 будет меньше даты уплаты суммы НДФЛ по строке 140, то это может указывать на нарушение срока перечисления удержанной суммы НДФЛ. В «1С» для анализа нарушения срока уплаты налога можно воспользоваться отчетом «Контроль сроков уплаты НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам»). Отчет показывает суммы удержанного налога не на дату удержания, а на дату крайнего срока перечисления. Это позволяет сформировать отчет так, чтобы он был похож на оборотно-сальдовую ведомость, и при этом положительное сальдо означало бы просроченный платеж.

- Вся сумма доходов до того, как из нее удержали НДФЛ, указывается в строке 130.

- В строке 140 указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Сведения о полученном доходе и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100 – 140. Если не совпадает хотя бы одна из дат, то доход и удержанный налог с него отражаются отдельно, то есть создается отдельный блок строк 100– 140. К примеру, в один день были выплачены пособие по временной нетрудоспособности и материальная помощь. Строки 110 –140 заполняются отдельно в отношении материальной помощи и отдельно в отношении пособия, так как данные виды доходов имеют разные сроки перечисления налога.

В программе с помощью отчета «Проверка разд. 2 6-НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам») можно проверить правильность заполнения раздела 2, сформированного расчета. Отчет проводит проверку по данным учета с разделом 2 и контролирует сроки уплаты налога.

Основные правила заполнения второго раздела 6НДФЛ

Некоторые общие советы, как заполнить раздел 2 декларации 6 НДФЛ, приведены ниже.

Денежные вознаграждения, выплаченные в отчётном квартале, но не подлежащие обложению подоходным налогом, в отчёте не показываются.

В форме 6НДФЛ проставляется сумма дохода до налогообложения, то есть она не уменьшается на сумму подоходного налога.

Сведения, указанные в во втором разделе формы, не совпадают с информацией в первом разделе. Так как в первом разделе приводятся нарастающие итоги всего налогового периода, включая отчётный квартал, а во втором – данные только отчётного квартала.

Если в один и тот же день были получены доходы, имеющие разные предельно допустимые сроки уплаты в бюджет налога на доходы физических лиц, то в форме они указываются разными строками.

В строке 120 указываются установленные НК РФ предельные даты перечисления подоходного налога. В случае, если налог перечислен раньше предельного срока, в гр. 120 отражается не фактическая дата уплаты, а предельно допустимая НК.

Особенно надо быть внимательным в ситуации, когда выплата дохода и перечисление налога фактически были произведены в последний день квартала. Дата уплаты налога в бюджет должна быть указана в соответствие с НК, а это уже будет дата следующего отчётного периода. Следовательно, запись о проведённой операции должна отражаться в следующем квартале.

Если доходы на предприятии выплачивались только в одном квартале или один раз в году, то отчёт сдаётся за квартал, в котором доходы были выплачены, и в обязательном порядке в последующих кварталах текущего года.

А в такой ситуации как заполнить раздел 2 формы 6 НДФЛ – доходы выплачивались только во втором квартале? За первый квартал отчёт можно не сдавать (так как он с нулевыми показателями), обязательно сдаётся отчёт за второй, третий и четвёртый квартал. В этом случае в отчёте за третий и четвёртый квартал заполняется только первый раздел.