Особенности бюджетного учета при эквайринге

Государственные учреждения принимают деньги от клиентов в пределах коммерческого направления. Такая схема доступна, если бизнес-деятельность казенной структуры подтверждается участником (учредителем), а прибыль поступает на бюджетный счет. Во избежание ошибок необходимо прописать правила эквайринговых операций в политике организации.

В бухгалтерском учете по эквайрингу казенных учреждений важно учесть такие нюансы:

Время между оплатой пластиковой картой и зачислением средств на ЛС казенного учреждения может быть различным

Такие сделки могут проводиться в разные дни, поэтому для удобства важно использовать дополнительный счет.

Учет комиссии банку. Платеж берется с денег, выплаченных клиентом

Таким способом финансовая структура получает плату за перевод денежных средств поставщику. В бюджетном учете комиссионный платеж отражается в промежуточной статье 226, характеризующие прочие услуги и работы.

Списании нереальной к взысканию дебиторской задолженности по доходам

Важно

Обращаем ваше внимание, что в случае списания задолженности за счет расходов (согласно нормам Инструкции № 174н) такие расходы не подлежат включению в себестоимость, то есть недопустимо списание задолженности в дебет счетов 010900000. № п/п Содержание операции Бухгалтерская запись Пункт Инструкции № 174н Дебет Кредит Дебиторская задолженность по доходам 1

Списание дебиторской задолженности за реализованные товары, работы, услуги (счета 020500000, кроме 020541000) 0 401 10 173 0 205 00 660 пункт 94 2.

Списание дебиторской задолженности по возмещению ущерба, причиненного учреждению (счета 0209000, счет 020541000) 0 401 10 173 0 209 00 660 пункт 110 3

Списание дебиторской задолженности в виде переплаты налогов, уплачиваемых с доходов*) (счета 230303000, 230304000, 230305000) 0 401 10 173 0 303 00 730 — Дебиторская задолженность по расходам 1.ВниманиеВнимание Инструкция по бюджетному учету, утвержденная приказом Минфина России от 10 февраля 2006 г. № 25н, регулирует только порядок отражения в бюджетном учете операций по списанию дебиторской и кредиторской задолженностей с истекшим сроком исковой давности и других долгов, нереальных для взыскания (погашения)

Первое, что следует сделать, — определить и согласовать с главным распорядителем бюджетных средств:

- критерии отнесения дебиторской задолженности к безнадежной, а кредиторской — к невостребованной;

- перечень документов, на основании которых задолженность подлежит списанию.

Срок исковой давности В соответствии со статьей 195 Гражданского кодекса исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Общий срок исковой давности устанавливается в три года (ст. 196 ГК РФ). По общему правилу (п. 1 ст.

Инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Сведения о дебиторской задолженности по доходам у администратора поступлений (в органе государственной власти), включая суммы задолженности с истекшим сроком исковой давности, отражают в Инвентаризационной описи расчетов по доходам (ф.

0504091).

Бухгалтерские проводки казенного учреждения

При закрытии финансового года оформляются следующие записи:

1) Списываются фактические расходы бюджетного учреждения за текущий финансовый год: Д 040130000 К 040120200.

Списание расходов бюджетного учреждения осуществляется отдельно по каждому коду КОСГУ.

2) Списывается сумма фактических доходов учреждения, начисленных за текущий финансовый год:

Д 040110100 К 040130000. Списание доходов происходит отдельно по каждому коду КОСГУ.

После отражения указанных операций на счете 040130000 формируется конечный финансовый результат деятельности бюджетного учреждения, который называется чистый операционный результат. Он отражается в балансе учреждения формы № 0503730 в разделе 4 «Финансовый результат» и в форме № 0503721 «Отчет о финансовых результатах деятельности учреждения».

Дата добавления: 2016-05-26; просмотров: 11622;

Назначенная по инициативе фирмы или законодательством инвентаризация преследует одни и те же цели: • выявление задолженности, которая вероятнее всего не будет погашена, либо не будет оплачена в срок;• определение суммы общего долга. Проведение инвентаризации — это не только манипуляции с документацией, но и анализ задолженностей. Перед началом инвентаризации нужно определить, насколько большой объем работы предстоит проделать. Требуется выявить номера счетов, которые необходимо будет проверить и проанализировать. Инвентаризация, инициируемая решением предприятия, подразумевает, что счета могут выбираться на усмотрение организации. После выпускается приказ с указанием комиссии, наименованием и списком счетов и кредиторов, сроков и перечнем необходимой документации. Для проведения инвентаризации в казенном учреждении создается постоянно действующая инвентаризационная комиссия.

ВОЗВРАТ ДЕБИТОРКИ

На вопрос отвечал эксперт службы Правового консалтинга ГАРАНТСУЛЬДЯЙКИНА В.А.

| В 2017 году на лицевой счет получателя бюджетных средств (казенного учреждения) поступил возврат дебиторской задолженности прошлого года по коммунальным платежам. На 1 января 2017 года соответствующая задолженность числилась в учете казенного учреждения на счете 206 23. Казенное учреждение не наделено полномочиями по администрированию кассовых поступлений в виде доходов от возврата дебиторской задолженности прошлых лет. Со счета получателя бюджетных средств (ПБС) данные поступления перечисляются на лицевой счет администратора доходов, открытый главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение.Какие бухгалтерские записи необходимо отразить в учете учреждения и главного распорядителя бюджетных средств в данной ситуации? Какой код вида расходов использовать при перечислении средств в доход бюджета (указали код 244, на который пришла сумма возврата, однако при консолидации отчета выдается ошибка)? |

Позиция закона

Казенная структура проводит сделки с деньгами через ЛС. Последние открывается в одном из следующих органов:

- финансовой структуре субъекта РФ;

- государственном казначействе России.

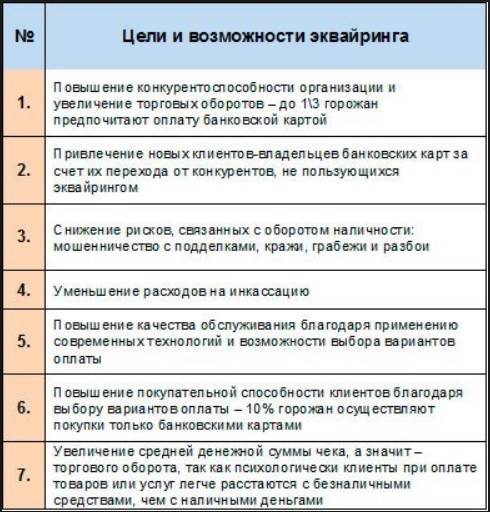

С учетом сказанного открыть новый ЛС нельзя. Но закон не запрещает эквайринг в бюджетном учреждении, поэтому оформление договора с коммерческим банком не будет считаться нарушением законодательства. Такого же мнения придерживаются представители ЦБ и Минфина РФ. Это означает, что бюджетный эквайринг доступен в государственных учреждениях. При этом деньги будут поступать на уже имеющийся счет (обращаться в коммерческий банк нет необходимости).

Списание дебиторской задолженности в бюджетном учреждении

- по бюджетной деятельности — суммы начисленных расходов по данным счетов 1 401 01 200 « Инфо

Расходы учреждения» и 1 401 02 200 «Расходы резервного фонда»;

- по предпринимательской и иной приносящей доход деятельности — суммы начисленных расходов по данным аналитических счетов счета 2 401 01 200 «Расходы учреждения», а также суммы начисленных расходов на основании аналитических данных по счету 2 106 04 440 «Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)» в части выполненных работ, услуг.

Принцип начисления предполагает отражение расходов в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств. Следовательно, суммы оказанных услуг нужно отражать в том отчетном периоде (месяце), к которому они относятся, вне зависимости от сроков и условий оплаты, установленных в договоре с поставщиком.

Предпринимательская деятельность При осуществлении предпринимательской деятельности следует иметь в виду, что для целей налогообложения прибыли убытки, полученные в отчетном (налоговом) периоде в виде суммы безнадежных долгов, приравниваются к внереализационным расходам (подп. 2 п. 2 ст. 265 НК РФ)**. ** Более подробно о налогообложении дебиторской и кредиторской задолженностей читайте в № 3/2007. Как уже было отмечено, определение безнадежных долгов приведено в пункте 2 статьи 266 Налогового кодекса.

Ведение учета в бюджетных организациях

Проводки по типовым операциям, осуществляемых в бюджетных учреждениях, рассмотрим на примерах.

Взаиморасчеты с поставщиком

В учете бюджетного учреждения «Больница» данные операции были отражены так:

| Дт | Кт | Описание | Сумма | Документ |

| 2.206.34.560 | 2.201..610 | Перечислена предоплата 20% в пользу ООО «Магнит» | 12 800 руб. | Платежное поручение |

| 2.303.04.830 | 2.210.01.660 | Принят к вычету НДС 18% от суммы перечисленного аванса | 1 952 руб. | Счет-фактура |

| 2.105.36.340 | 2.302.34.730 | Оприходованы поступившие материалы (64 000 руб. — НДС 9 762 руб.) | 54 238 руб. | Товарная накладная |

| 2.210.01.560 | 2.302.34.730 | Учтен входной НДС от суммы оприходованных материалов | 9 762 руб. | Товарная накладная |

| 2.210.01.560 | 2.303.04.730 | Восстановлен НДС с аванса | 1 952 руб. | Счет-фактура |

| 2.303.04.830 | 2.210.01.660 | Принят к вычету входящий НДС | 9 762 руб. | Счет-фактура |

| 2.302.34.830 | 2.206.34.660 | Зачтена сумма предоплаты, перечисленной в пользу ООО «Магнит» | 12 800 руб. | Платежное поручение |

| 2.302.34.830 | 2.201..610 | Перечислена сумма окончательного расчета за материалы (64 000 руб. — 12 800 руб.) | 200 руб. | Платежное поручение |

| 2.302.34.830 | 18 (код КОСГУ 340) | Отражено выбытие средств со счета бюджетного учреждения | 200 руб. | Платежное поручение |

Расчеты с арендодателем

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 288 руб., а также возмещает стоимость коммунальных услуг. В мае 2015 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб. «Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

В учете у «Университета» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 2.205..560 | 2.401.10.120 | Арендатору ООО «Статус» предъявлена арендная плата | 74 000 руб. | Счет-фактура, акт выполненных работ |

| 2.401.10.120 | 2.303.04.730 | Начислен НДС от суммы арендной платы | 288 руб. | Счет-фактура |

| 4.401.20.223 | 4.302..730 | Учтена стоимость коммунальных услуг в части деятельности по выполнению государственного задания | 115 000 руб. | Счет-фактура |

| 2.205.31.560 | 2.401.10.130 | Арендатору ООО «Статус» предъявлена стоимости коммунальных услуг к возмещению | 000 руб. | Счет-фактура, акт выполненных работ |

| 4.210.01.560 | 4.302..730 | Учтен НДС от поставщика коммунальных услуг | 17 542 руб. | Счет-фактура |

| 2.303.04.830 | 4.210.01.660 | Учтен вычет по НДС (17 542 руб. * 10%) | 1 754 руб. | Расчет |

| 4.401.20.223 | 4.210.01.660 | НДС учтен в составе расходов по основной деятельности | 15 788 руб. | Счет-фактура, расчет |

| 2.303.04.830 | 2.201..660 | Сумма НДС перечислена в бюджет | 15 788 руб. | Платежное поручение |

| 2.201..550 | 2.205..660 | От ООО «Статус» поступили средства в счет оплаты за аренду | 74 000 руб. | Банковская выписка |

| 2.201..550 | 2.205..660 | От ООО «Статус» поступили средства в счет оплаты за коммунальные услуги | 000 руб. | Банковская выписка |

Проводки по основным средства бюджетного учреждения

В учете операции были отражены так:

| Дт | Кт | Описание | Сумма | Документ |

| 1.106.31.310 | 1.302.31.730 | Поступление основных средств (мебели) | 127 000 руб. | Товарная накладная |

| 1.106.31.310 | 1.302.22.730 | Отражение расходов на доставку мебели | 6 200 руб. | Договор на оказание транспортных услуг |

| 1.101.34.310 | 1.106.31.410 | Основные средства (мебель) введены в эксплуатацию | 133 200 руб. | Акт ввода в эксплуатацию ОС |

В учете «Академии» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 1.104.34.410 | 1.101.34.410 | Списание суммы амортизации | 79 000 руб. | Акт на списание ОС |

| 1.401.10.172 | 1.101.34.410 | Списание остаточной стоимости копировального оборудования (88 000 руб. — 79 000 руб.) | 9 000 руб. | Акт на списание ОС |

| 1.105.36.340 | 1.401.10.172 | Оприходования запчастей по рыночной стоимости | 355 руб. | Акт на списание ОС |

Примеры проводок бюджетного учета

Рассмотрим работу со сторонними контрагентами. Приобретение услуг складывается из двух частей. Вначале мы принимаем к учету счет (счет-фактуру) за предоставленные услуги Дт 40120223 — Кт 30223730, затем оплачиваем их: 30223830 — 20111610. В данном случае расчеты ведутся через счет 30223, учитывающий кредиторскую задолженность по расчетам за коммунальные услуги. Если бюджетная организация вначале платит, а потом получает товар или услуги, то расчеты ведутся через 206-счета. 20634560 — 20111610 — организация совершила авансовый платеж за материалы, 10536340 — 20634660 — материальные запасы оприходованы, приняты к учету.

Похожие проводки используются, если затрагиваются расчеты с подотчетными лицами. 20834560 — 20134610 — выданы деньги из кассы в подотчет, 10533340 — 20834660 — подотчетное лицо приобрело топливо или ГСМ для организации.

Продолжим обзор проводок по материальным ценностям. 10531000 — 10531000 — передача медикаментов с одного материально ответственного лица на другое (здесь можно обойтись без КОСГУ).

Списание долгов по доходам бюджет проводка

- договоры, в которых указаны даты сроков платежей;

- товарные накладные;

- акты выполненных работ либо оказанных услуг;

- акты приема-передачи товаров;

- акты выверки задолженности с организациями- дебиторами;

- акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода 2007 года, свидетельствующие о том, что на момент списания указанная задолженность не погашена;

- приказы руководителя о списании дебиторской задолженности в качестве безнадежных долгов.

Кредиторская задолженность На основании пункта 98 Корреспонденции счетов бюджетного учета в бюджетном учреждении (приложение 1 к Инструкции) списание кредиторской задолженности поставщиков и подрядчиков, по которой истек срок исковой давности, отражается следующей записью: Дебет 0 302 хх 830 Кредит 0 401 01 173«Чрезвычайные доходы от операций с активами». Гражданский кодекс предусматривает следующие основания признания задолженности безнадежной:

- истечение срока исковой давности (ст. 196 ГК РФ);

- прекращение обязательства вследствие невозможности его исполнения (ст. 416 ГК РФ);

- прекращение обязательства на основании акта государственного органа (ст. 417 ГК РФ);

- ликвидация юридического лица (ст. 419 ГК РФ) или смерть гражданина (ст. 418 ГК РФ).

Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными ко взысканию) признают те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п. 2 ст. 266 НК РФ). Когда дата оплаты не утверждена договором, законодательством такой долг именуется просроченным только спустя три года. Списание задолженности возможно только спустя три года с момента формирования долга.

https://youtube.com/watch?v=143lbpcBvws

По истечению срока давности собираются документы, предусмотренные регламентом, выпускается приказ от имени руководителя с указанием причины образования просроченной задолженности и выполняются соответствующие проводки. До списания нужно подготовить перечень документов: • первичная документация, утверждающая образование суммы долга;• документация по инвентаризации кредиторов;• справка с указанием даты и источника формирования задолженности;• приказ директора предприятия о списании, где указана причина такого решения (истекли три года давности). Невостребованная задолженность ликвидируется в счет доходов учреждения по прошествии 3 лет с момента формирования долгового обязательства. Любое из подобных действий прерывает срок исковой давности, и от этого момента идет новый отсчет. Статья 205 ГК РФ допускает возможность восстановления пропущенного срока исковой давности в исключительных случаях и в судебном порядке. К контрагенту, спровоцировавшему образование долга, впоследствии могут быть предъявлены штрафные пени или иные санкционные взыскания, предусмотренные договором либо законодательством РФ. Пени, начисленные за неустойку, не должны превышать заявленную изначально стоимость полученных товаров либо услуг. Для уменьшения просроченной задолженности необходима регулярная инвентаризация всех обязательств от кредиторов.

Типовые проводки по отражению амортизации основных средств в бюджете

Амортизация в бюджетных учреждениях учитывается на счете 010400000. В зависимости от стоимости объектов она начисляется следующим образом:

- объекты стоимостью 3000 руб. и менее, за исключением нематериальных активов и библиотечного фонда, не подлежат амортизации и сразу списываются на затраты с момента введения в эксплуатацию;

- на объекты стоимостью более 3000 руб. и до 40000 руб. включительно начисляется амортизация в размере 100% с момента оформления на учет объекта недвижимого имущества или ввода в эксплуатацию объекта движимого имущества;

- на объекты стоимостью свыше 40000 руб. – на основе установленных норм амортизации.

В третьем случае суммы амортизационных отчислений ОС рассчитываются линейным методом исходя из величины балансовой стоимости объекта, а также нормативного срока его полезного использования.

Начисление амортизации (10%, или 2478 руб.) на поступившее в приведенном примере оборудование будет отображаться проводкой:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 130404310 | 110404410 | Начисление амортизации по полученному оборудованию | 2478,00 | Бухгалтерская справка-расчет |

Начальная бухгалтерия для чайников – Бухучет для чайников – простым языком, пошаговое обучение, лучшие книги, проводки, основы

Бесплатный курс по бухгалтерии для начинающих с нуля — это очень полезная штука, т.к. не зная основ бухгалтерского учета.

на которых строится учет, практически невозможно правильно провести организацию бухгалтерского, финансового, управленческого учета и разобраться в указанных системах учета.

C основ бухгалтерского учета начинается путь любого бухгалтера, финансового менеджера.

Еще совсем недавно я сам перерыл весь интернет в поисках толкового, написанного для начинающих учебника (самоучителя) по бухгалтерии. Найти хороший обучающий материал с большим количеством примеров, в котором бы доходчиво объяснялись основы бухгалтерского учета. оказалось довольно сложно.

Поэтому было принято решение написать свой, собственный курс (самоучитель с нуля) на понятном русском языке с примерами и объяснениями, расcчитанными для начинающих. В нем я попытался разложить суть бухгалтерии по полочкам.

Ниже Вы можете наблюдать содержаниe этого самого учебника (самоучителя) по бухгалтерии. В общем, не судите строго, я старался изо всех сил