Учет полуфабрикатов

Большинство производственных организаций при ведении бухгалтерского учета отображают заготовки, являющиеся материально-производственными запасами, по фактической себестоимости. Но могут быть использованы первоначальные учетные цены с их дальнейшим дополнением до фактической себестоимости путем включения транспортных расходов при перемещении заготовок между специализированными цехами.

Количественный аналитический анализ полуфабрикатов по количеству ведется материально ответственными лицами непосредственно на местах хранения и по отдельным номенклатурным признакам (сорт, размер, вид и т.д.). При производственном процессе, в котором перемещение изделий осуществляется между цехами напрямую (без использования склада), мониторинг движений полуфабрикатов осуществляется рабочими.

В крупных промышленных концернах перемещение запасов между специализированными цехами, выделенными на отдельный баланс, отображаются в корреспонденции со счетом 79 «Внутрихозяйственные расчеты».

Внимание! Организации, не осуществляющие отдельный мониторинг создаваемых полуфабрикатов собственного производства, в бухгалтерском учете отображают произведенные запасы в составе незавершенного производства по сч. 20

Примеры операций с использованием 90 счета

Пример 1

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Продажа на сторону

Новым дополнением в Инструкции по использованию Плана является то, что реализация полуфабрикатов может осуществляться не только предприятиям, но и лицам. Если эти операции осуществляются систематически, то счет 21 не применяется. При отражении процессов используется сч. 43, обобщающий сведения о готовой продукции. Однако если данный факт носит эпизодический характер, то списание 21 счета осуществляется так:

- Дб сч. 90.2 Кд сч. 21 или

- Дб сч. 91.2 Кд 21.

Выбор счета 90 или 91 будет зависеть от того, выступает ли реализация полуфабрикатов обычной деятельность компании или нет. Между тем, ключевые записи будут такими:

1. Дб сч. 21 Кд сч. 20 – полуфабрикаты переданы на склад.

2. Дб сч. 20 Кд сч. 21 – подразделение получило ранее произведенные изделия для последующей обработки.

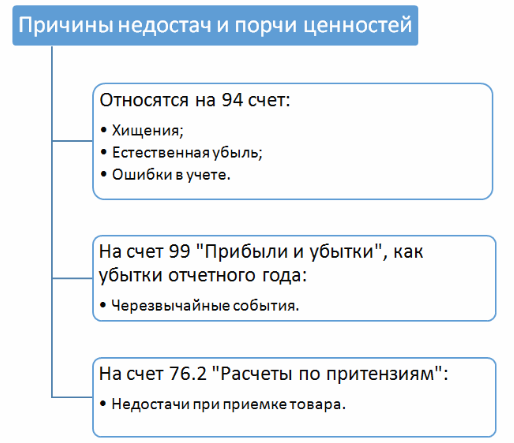

Счет 94 в бухгалтерском учете

Счет 94 бухгалтерского учета — это активный счет «Недостачи и потери от порчи ценностей», предназначен для отражения информации о суммах недостач и потерь от порчи материальных или других ценностей, в том числе денежных средств, выявленных при производстве, хранении или продаже. Но не все недостачи относятся на счет 94:

Недостача – это несоответствие фактического наличия учётным данным. Рассмотрим причины недостач:

Недостачи и потери выявляются при проведении:

- Инвентаризации;

- Приёмке товара от поставщика;

- Проверке документов.

По дебету счета 94 учитывается стоимость недостач и потерь с кредита счетов в зависимости от вида имущества.

1. Товарно-материальные ценности:

- Полностью испорченные или отсутствуют – приводится их фактическая себестоимость;

- Частично испорченные – фактические убытки.

2. Основные средства:

- Полностью испорченные или отсутствуют – приводится их остаточная стоимость, то есть первоначальная стоимость с учетом суммы начисленной амортизации;

- Частично испорченные – фактические убытки

3. Прочие — по фактическим убыткам, то есть приводится сумма определившихся потерь.

Виды недостач и потерь:

- Нормируемые, то есть в пределах естественной убыли;

- Ненормированные, то есть сверх норм естественной убыли.

Нормируемые потери и недостачи

К нормированным потерям и недостачам относят естественную убыль при хранении или перевозке (усушка, разлив, утряска и так далее) и обусловленную физическими и химическими свойствами.

Предел величины потерь (Е) определяется по формуле:

- Где Т — стоимость (масса) проданного (отпущенного) товара;

- Где Н — норма естественной убыли, %.

Специфика оприходования

Ключевой проблемой при отражении полуфабрикатов собственного производства является их оценка. В этом случае применяется три подхода:

- Себестоимость объектов. Теоретически данный способ считается самым правильным вариантом. Но он сопровождается достаточно трудоемким процессом калькулирования. Более того, точность расчетов будет весьма сомнительной.

- Условная цена. Она определяется в соответствии со специальным ценником, который вводится на предприятии.

- Трансфертная цена. Она используется во всех случаях внутреннего хозрасчета. Он предполагает, что одно цех реализует полуфабрикаты, а другой, соответственно, приобретает их. Данный метод эффективен в тех ситуациях, когда продающее подразделение вправе самостоятельно назначать стоимость. При этом второй цех может приобретать их внутри предприятия или на стороне по своему усмотрению.

Проводки по 46 счету на примере договора строительного подряда

Условия:

- расходы на строительство – 180 000руб.;

- период – с декабря 2016 по январь 2017 гг.;

- аванс (до начала работ) – 110 000 руб.

По итогу декабря 2016 года:

- выполнено — 75 % от общего объёма работ по договору;

- понесены расходы – 130 000 руб.

Проводки по 46 счету в строительстве: долгосрочный договор строительного подряда:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 110 000 | Отражён полученный аванс от заказчика работ | Банковская выписка |

| 62 | 68 НДС | 18 780 | Начислен НДС с аванса | Счёт-фактура |

| 46 субсчёт «Непредъявленная к оплате выручка» | 90.01 | 187 500 | Отражение стоимости выполненных работ «по мере готовности» (выручка за декабрь 2016 г.) | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 90.03 | 76.Н.1 | 28 602 | Отражена сумма НДС, не предъявленная, по отражённой выручке | Счёт-фактура |

| 90.02 | 20 | 130 000 | Списаны расходы (строительство в декабре 2016 г.) | Бухгалтерская справка, Акт об оказании производственных услуг |

| 90.09 | 99 | 57 500 | Отражён финансовый результат строительства по договору за 2016 год | Бухгалтерская справка |

| 46 субсчёт «Непредъявленная к оплате выручка» | 90.01 | 62 500 | Отражена выручка (остаток) | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 90.03 | 76.Н.1 | 9 534 | Отражена сумма НДС, не предъявленная, по отражённой выручке | Счёт-фактура |

| 90.02 | 20 | 50 000 | Списаны расходы (строительство, остаток) | Бухгалтерская справка, Акт об оказании производственных услуг |

| 90.09 | 99 | 12 500 | Отражён финансовый результат строительства | Бухгалтерская справка |

| 62 | 46 субсчёт «Непредъявленная к оплате выручка» | 250 000 | Заказчику выставлен счёт | Акт приёма выполненных работ и оказанных услуг, Счёт |

| 76.Н.1 | 68 НДС | 38 136 | Начислен НДС | Бухгалтерская справка, Акт приёма выполненных работ и оказанных услуг |

| 68 НДС | 62.04 | 18 780 | Сумма НДС с полученного аванса зачтена | Бухгалтерская справка |

| 62.04 | 62 | 110 000 | Зачтён аванс от заказчика | Акт приёма выполненных работ и оказанных услуг |

| 51 | 62 | 140 000 | Оплата (остаток) по договору получена | Банковская выписка |

Степень завершенности договора на основании учетной политики определяется по доле выполненного объёма работ в общем объёме (по договору) на отчетную дату.

Преимущества и недостатки

Используя счет 21, специалист может отражать производственный цикл. Это, в свою очередь, обеспечивает более жесткий контроль работы материально ответственных сотрудников. Вместе с тем, счет 21 имеет ряд недостатков. В частности, на сч. 20 формируются “фиктивные” обороты (в экономическом плане). Они будут расширяться по мере увеличения количества этапов обработки. Вместе с этим, счет 21 будет использоваться для калькулирования каждой промежуточной стадии производства. Это, в свою очередь, повысит трудоемкость работы специалиста. Соответственно, полуфабрикатный метод является сложным, громоздким и экономически невыгодным.

Корреспонденция счета 94

Таблица 1. По дебету счета 94:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки |

| 94 | 01 | Зарегистрирована недостача основных средств |

| 94 | 03 | Зарегистрирована недостача имущества для сдачи в аренду |

| 94 | 07 | Зарегистрирована недостача оборудования сданного в монтаж |

| 94 | 08 | Зарегистрирована недостача вложений во внеоборотные активы |

| 94 | 10 | Зарегистрирована недостача материалов |

| 94 | 11 | Зарегистрирована потеря стоимости вынужденно забитых или павших животных |

| 94 | 16 | Отнесена сумма отклонений касающихся испорченных или недостающих МПЗ на недостачи (при использовании счета 15) |

| 94 | 19 | Отнесена сумма НДС касающихся испорченных или недостающих МПЗ на недостачи |

| 94 | 20 | Зарегистрирована недостача, обнаруженная в производстве |

| 94 | 21 | Зарегистрирована недостача полуфабрикатов |

| 94 | 23 | Зарегистрирована недостача, обнаруженная во вспомогательном производстве |

| 94 | 29 | Зарегистрирована недостача, обнаруженная в обслуживающих производствах |

| 94 | 41 | Зарегистрирована недостача товаров |

| 94 | 42 | Отражена сторнированная торговая наценка по выбывшим розничным ТМЦ |

| 94 | 43 | Зарегистрирована недостача готовой продукции |

| 94 | 44 | Отнесены расходы на продажу по выбывшим товарам или готовой продукции на недостачи |

| 94 | 45 | Зарегистрирована недостача отгруженных товаров или готовой продукции |

| 94 | 50.1 | Зарегистрирована недостача наличных денег в кассе (при ревизии или инвентаризации) |

| 94 | 50.2 | Зарегистрирована недостача денежных документов в кассе (при ревизии или инвентаризации) |

| 94 | 60 | Зарегистрирована недостача при приёмке ТМЦ поступивших от поставщиков |

| 94 | 71 | Зарегистрированы подотчётные суммы, по которым подотчетное лицо не отчиталась в установленный срок или потраченные необоснованно |

| 94 | 73.2 | не подлежащая взысканию с виновного лица (сотрудника) сумма материального ущерба учтена в составе потерь и недостач |

| 94 | 76.2 | Сумма недостач и потерь не подлежащая взысканию с виновного лица (поставщика) учтена в составе потерь и недостач |

Таблица 2. По кредиту счета 94:

| Дт | Кт | Описание проводки |

| 08.3 | 94 | Списана недостача ТМЦ предназначенных для строительства (в пределах естественной убыли) |

| 20 | 94 | Нормируемые недостачи учтены в производстве |

| 23 | 94 | Нормируемые недостачи учтены во вспомогательном производстве |

| 25 | 94 | Нормируемые недостачи учтены на общепроизводственные затраты |

| 26 | 94 | Нормируемые недостачи учтены на общехозяйственные затраты |

| 29 | 94 | Нормируемые недостачи учтены в обслуживающем производстве |

| 44 | 94 | Нормируемые недостачи учтены в расходах на продажи |

| 70 | 94 | Ненормируемые недостачи возмещены из заработной платы сотрудника |

| 73.2 | 94 | Ненормируемые недостачи возмещены виновным лицом (не из заработной платы) |

| 91.2 | 94 | Ненормируемые недостачи списаны на прочие расходы |

Финансовая отчетность

Вне зависимости от того, какой метод – полуфабрикатный или бесполуфабрикатный – использует предприятие, ему необходимо платить налоги. Предприятие покупатель может восстановить налог. Для этого нужно правильно указать код операции

Здесь важно не совершить ошибку. Если восстановление осуществляется по корректировочной счет-фактуре, проставляется код 18

Если эта операция производится относительно отчисления, заявленного к вычету с перечисленных авансов, то цифры будут другими. В частности, ставится код 21. Зачастую предприятия путают эти цифры. Компании часто указывают один код счет-фактуры – 21.

Кто может применять статью?

Производственным предприятиям, осуществляющим единичный выпуск продукции, нецелесообразно отдельно открывать счет для отражения поступления и движения полуфабрикатов, созданных ими самостоятельно. Такие компании могут отражать информацию по сч. 20, открыв отдельную в нем статью. Использование счета 21 считается целесообразным, если осуществляется массовый выпуск продукции, предполагающей большое число позиций. В этом случае появляется возможность отслеживать и регулировать при необходимости расходы, точно определять цену полуфабрикатов при реализации их сторонним фирмам. Как правило, счет 21 применяется предприятиями, занятыми в текстильном, пищевом, химическом металлургическом производстве. Используемый ими технологический процесс включает в себя несколько стадий обработки. Она осуществляется в разных цехах. При этом на выходе каждое подразделение получает изделия с определенными характеристиками. Это считается первичной обработкой.

При дальнейшем перемещении объектов они приобретают качества, которые делают их пригодными для потребления конечным пользователем. На каждой стадии процесса изделие наделяется такими характеристиками, которые приближают его к готовому продукту.

Пример списания ценовой разницы

Компания «Кристалл» занимается производством ниток и пряжи для последующего изготовления тканых изделий. Для производства ниток было закуплено 100 кг льна по 1000 рублей за килограмм. Сырье передали на доработку, по завершению которой получили 70 кг ниток по 1100 рублей. Забракованными оказались 20 кг сырья. Также при расчетах была выявлена недостача в 10 кг льна. Таким образом, на производство передали 70 кг ниток, а общие расходы по изготовлению п/ф составили 100 * 70 = 7000 рублей. В результате бухгалтер сформировал следующие проводки:

Дт. 21 – Кт. 40 – 100 000 рублей

Поступление на баланс материалов (льна) для изготовления ниток 100 * 1000 = 100 000 рублей.

Дт. 21 – Кт. 20 – 77 000 рублей

Были произведены нитки 70 * 1100 = 77 000 рублей.

Дт. 28 – Кт. 21 – 20 000 рублей

Общий объем списания брака 20*1000 = 20 000 рублей.

Дт. 94 – Кт. 21 – 10 000 рублей

Выявленная и списанная недостача на 10 кг льна.

Дт. 20 – Кт. 21 – 70 000 рублей

Передача ниток в работу по основному производству 70*1100 =77 000 рублей.

Дт. 23 – Кт. 21 — 7000 рублей

Списание общих расходов на производство полуфабрикатов.

Резюме: компания «Кристалл» закупила лен и изготовила из него 70 кг ниток. Часть расходов списали в виде брака и недостачи, а готовые нитки передали в основное производство по себестоимости.

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности. Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Специфика работы со счетом

К полуфабрикатам собственного изготовления относятся ранее закупленные материалы, подвергнутые специальной технологической обработке. В дальнейшем они используются с целью получения готового продукта. Поскольку на предприятиях полного цикла может быть задействовано несколько линий обработки, для учета всех расходов, связанных с их производством, и применяется счет 21.

Полуфабрикаты, произведенные предприятием, можно расценивать и как незавершенное производство.

Для систематизации всех возникающих затрат, в учетной политике предприятия должен быть определен способ оценивания полуфабрикатов. Существует несколько вариантов:

- по стоимости сырья и материалов;

- по прямым расходам;

- по фактической себестоимости;

- по нормативной себестоимости.

В налоговом учете используется лишь один способ – по прямым затратам предприятия. При расчете себестоимости продукции полуфабрикаты могут быть включены в калькуляцию, как комплексная статья, либо учитываться по разным статьям расходов развернуто.

Счет 21 логично использовать для учета полуфабрикатов по категориям – месту хранения, названиям, видам и сортам, а также другим значимым характеристикам.

Товары

Товарно материальные ценности есть у каждого предприятия, которое ведет хозяйственную деятельность. Ниже представлен список большинства бухгалтерских проводок по товарам:

- Учет товаров в бухучете: проводки, примеры, законы

- Переоценка товаров в бухгалтерских проводках

- Перемещения товаров по складам: проводки, правила, примеры

- Перепродажа товара между комиссионером и комитентом в бухучете

- Отражение товаров на хранении в бухгалтерских проводках

- Бухгалтерские проводки по передаче товара безвозмездно

- Бухгалтерские счета и проводки по оплате товаров и услуг

- Бухгалтерский учет товаров в пути

- Комиссионный товар: отношения комитента и комисионера

- Проведение инвентаризации: приходование излишков и списание недостач

- Как происходит отгрузка товара в проводках бухучета на примере

- Проводки по приобретению товаров и услуг

- Проводки по реализации товаров и услуг

- Возврат товара поставщику: причины, таблицы проводок, примеры

- Проводки по оприходованию товара на склад

- Как отразить в бухучете возврат товара от покупателя

- Списание товара при недостаче или порчи в бухгалтерских проводках

- Проводки по доп. расходам на доставку товара