Проводки по начислению НДФЛ по договору аренды с физическим лицом

Порядок оценки доходов, связанных с безвозмездным получением имущественных прав, НК РФ не установлен.

Внимание

Минфин России предлагает определять размер этого дохода по аналогии с порядком определения рыночных цен на товары, работы, услуги. Аналогичные выводы содержит: Письмо Минфина России от 17.10.2005 N 03-03-04/4/63 Письмо Минфина России от 08.08.2007 N 03-03-06/1/545 Финансовое ведомство разъясняет, что при получении имущества в безвозмездное пользование у налогоплательщика возникает внереализационный доход.

Размер дохода устанавливается исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ. НовостиPermalink

НовостиPermalink

Расходы по ГСМ — 600 руб. С арендной платы осуществляются отчисления по НДФЛ, НДС к вычету, что фиксируется в бухгалтерии, включая и расходы по ГСМ. Все действия по налогообложению производит организация (она же налоговый агент) за своего работника. Дебет Кредит Характеристика 001 Машина передана к учету 26 73 Зачислена арендная плата 73 68 (НДФЛ) Удержан НДФЛ 73 50 Выплачена аренда ТС 10 60 Зачтен ГСМ 19 60 Высчитан НДС по ГСМ 68 (НДС) 19 Принят НДС к вычету 26 10 Списан ГСМ 90 26 Зачтены траты на ГСМ и аренду в расходах 001 Машина возвращена собственнику по окончании срока в соответствии с договором Что учитывает бухгалтерия при фрахтовании на время (аренде машины с экипажем)? Аренда автотранспорта с экипажем означает, что владелец не просто сдал в аренду свою машину организации, но и начал на нее работать, управляя автотранспортом.

Учет расчетов по ндфл (проводки). примеры расчета ндфл.

НДФЛ (НК РФ, ч2, глава 23, статья 210) Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218) Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218) Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219) Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1) Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229) Проводки по удержанию НДФЛ с дивидендов Сумма Дебет Кредит Название операции 50000 84 75 Начислены дивиденды Иванову 4500 75 68 Удержан налог с дивидендов 45500 75 50 Выплачены дивиденды Иванову 4500 68 51 Налог, подлежащий уплате, перечислен в бюджет Пример начисления НДФЛ с полученных процентов по кредиту Предприятие получило краткосрочный кредит от Иванова И.А. в размере 200 000 руб.

Учет автомобиля в бухгалтерском учете

Представить компанию без эксплуатируемого автомобиля сегодня невозможно. Транспортные средства (ТС), как и остальные ОС, функционируют, участвуя в производственном процессе, и, как обычное имущество, приобретаются, реализуются или арендуются. Поговорим об учете операций с автомобилями в компании.

Учет покупки автомобиля

Фирма может приобрести ТС разными способами – купить, взять в аренду у сторонней компании или частного лица. Приобретенный автомобиль становится имуществом фирмы и учитывается в составе ОС. Рассмотрим, как отражается покупка автомобиля в бухучете фирмы.

| Операция | Д/т | К/т |

| Приобретено ТС | 08 | 60 |

| Оплата покупки | 60 | 51 |

| Выделен НДС | 19 | 60 |

| Автомобиль принят к учету | 01 | 08 |

| Предъявление НДС к вычету | 68 | 19 |

| Ежемесячно отражается сумма начисленного износа | 20 (26,44) | 02 |

Для нужд финансовой службы в мае 2018 компанией приобретен автомобиль стоимостью 354 000 руб., в т. ч. НДС 54 000 руб. Срок полезного использования (СПИ) – 60 мес. Оплата произведена с расчетного счета. Проводки:

| Операция | Д/т | К/т | Сумма |

| Покупка ТС | 08 | 60 | 300 000 |

| Учтен НДС с покупки | 19 | 60 | 54 000 |

| Оплата произведена | 60 | 51 | 354 000 |

| Автомобиль учтен в составе ОС | 01 | 08 | 300 000 |

| НДС к вычету | 68 | 19 | 54 000 |

| Начислена амортизация за месяц (300 000 / 60 мес.) | 26 | 02 | 5000 |

Аренда автомобиля: проводки в бухучете

Аренда ТС оформляется соответствующим договором с организацией-арендодателем, где указываются условия эксплуатации, сроки пользования, стоимость автомобиля и суммы ежемесячных арендных платежей. Учитывается арендованный автомобиль за балансом на сч.

001, поскольку фирме-арендатору не принадлежит. Расходы по аренде относятся к затратам по обычным видам деятельности и каждый месяц учитываются в размере суммы оговоренной арендной платы. По завершении срока аренды ТС списывают с забалансового учета.

Бухгалтерские записи этих операций будут такими:

| Операция | Д/т | К/т |

| Стоимость арендованного авто отражена за балансом | 001 | |

| Ежемесячно списывается арендная плата | 20, 26, 44 | 76 |

| Учитывается НДС по арендным платежам | 19 | 76 |

| Предъявленный НДС принят к вычету | 68 | 19 |

| Произведен очередной платеж | 76 | 51 |

| При возврате автомобиля списывается полная стоимость ТС | 001 |

Компания заключила договор с фирмой-арендодателем на аренду автомобиля для производственных целей стоимостью 500 000 руб. на 2 года с января 2018. Сумма ежемесячных арендных платежей составляет 15 340 руб. (в т.ч. НДС 2340 руб.). Проводки:

| Операция | Д/т | К/т | Сумма |

| Отражена стоимость авто | 001 | 500 000 | |

| Ежемесячно списывается арендная плата | 20 | 76 | 13 000 |

| Учитывается НДС по арендным платежам | 19 | 76 | 2340 |

| Оплачена аренда за месяц | 76 | 51 | 15 340 |

| Предъявленный НДС принят к вычету | 68 | 19 | 2340 |

| 31 декабря 2019 срок договора окончен, автомобиль возвращен владельцу | 001 | 500 000 |

Проводки по аренде автомобиля у физического лица

Арендовать ТС можно и у гражданского лица, не являющегося предпринимателем. Аренда осуществляется на основании заключенного договора, в котором указываются обязанности и права обеих сторон. При этом компания-арендатор становится налоговым агентом и обязана удержать НДФЛ со всех полученных доходов арендодателя.

Платежи за временное владение ТС осуществляются в соответствии с договором (как правило, ежемесячно).

В этом случае аренда автомобиля отражается в бухучете так же, как и при заключении договора с юрлицом, только выплата суммы аренды будет осуществляться арендодателю за минусом подоходного налога, который впоследствии арендатор перечислит в бюджет.

Продажа автомобиля: проводки в бухучете

При реализации ТС компания-продавец заключает с лицом, приобретающим его, договор, где указывается стоимость авто. Бухгалтер принимает к учету оговоренную сумму, как выручку от продажи, производя записи:

| Операция | Д/т | К/т |

| Выручка от продажи ТС | 62 | 91/1 |

| НДС с продажи | 91/2 | 68 |

| Списана первоначальная (восстановительная) стоимость ТС | 01/выбытие ОС | 01 |

| Списана сумма начисленного износа | 02 | 01/выбытие ОС |

| Списана остаточная стоимость ТС | 91/2 | 01/выбытие ОС |

| Выведен финансовый результат от операции | 91 | 99 |

Компания реализовала автобус, первоначальная стоимость которого составляет 700 000 руб., остаточная – 420 000 руб. Продажная стоимость ТС по договору – 500 000 руб., в т.ч. НДС 76 271 руб. Проводки:

| Операция | Д/т | К/т | Сумма |

| Доход от продажи ТС | 62 | 91/1 | 500 000 |

| НДС с продажи | 91/2 | 68 | 76 271 |

| Списана первоначальная стоимость ТС | 01/выбытие ОС | 01 | 700 000 |

| Списана сумма износа (700 000 – 420 000) | 02 | 01/выбытие ОС | 280 000 |

| Списана остаточная стоимость ТС | 91/2 | 01/выбытие ОС | 420 000 |

| Получена прибыль от продажи (500 000 – 76 271 – 420 000) | 91 | 99 | 3729 |

Проводки по начислению НДФЛ по договору аренды с физическим лицом

Организация может заключать договор аренды помещения, здания и транспортного средства как с юридическим так и с физическим лицом. Если с юридическим лицом все просто, то при отражении операций с физическим лицом есть особенности, закрепленные статьей 226 Налогового кодекса РФ.

Отражение бухгалтером договора аренды с юридическим лицом:

- Заключение договора на аренду помещения, здания или транспортного средства.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете.

Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре, закреплена в справке о балансовой стоимости от арендодателя или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

- Каждый месяц, полученный акт по аренде недвижимости от арендодателя бухгалтер будет отражать проводками:

Дт Х – Кт 60.01 – на сумму арендной платы без НДС (Х- затратный счет, который зависит от вида арендуемого имущества и целей его использования, может быть: 26, 20, 44 и т.п.)

Дт 19.04 – Кт 60.01 – на сумму входящего от поставщика услуги НДС

Если имеется правильно оформленный счет-фактура (см. Постановление правительства №1137), то бухгалтер имеет возможность поставить входящий НДС к вычету и уменьшить свою сумму налога к уплате:

Дт 68.02 – Кт 19.04 – на сумму НДС по акту.

Если арендодателю была перечислена предоплата, то по акту сформируется еще проводка:

Дт 60.01Кт 60.02 – зачет аванса.

Отражение бухгалтером договора аренды с физическим лицом:

- Заключаем договор на аренду помещения, здания, транспортного средства. Юридическое лицо и ИП запросит у арендодателя документы, удостоверяющие право собственности физического лица на данный объект, если этого не сделать, то в дальнейшем могут возникнуть проблемы.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете. Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

- Ежемесячно, на основании договора аренды, организация будет перечислять арендную плату физическому лицо за пользование объектом. Вот в этот момент вступает в силу статья 226 НК РФ.

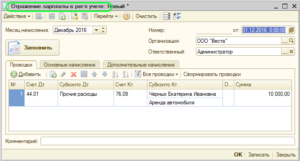

Организация – плательщик будет выступать в качестве налогового агента по уплате НДФЛ (налог на доходы физического лица). Проводки:

Дт 60.01 Кт 51 (50) – на сумму арендной платы без НДФЛ по ставке 13%

Дт 68.01 Кт 51 – оплата НДФЛ организацией в качестве налогового агента

Дт Х Кт 60.01 – списание на расходы предприятия стоимости аренды с НДФЛ

Дт 60,01 Кт 68.01 – бухгалтерской справкой отражаем задолженность предприятия перед бюджетом по уплате НДФЛ в качестве налогового агента.

Перечислить НДФЛ в бюджет необходимо не позднее дня следующего за датой получения дохода физическим лицом.

Кроме того организация обязана подавать по данному физическому лицу поквартально отчет

6-НДФЛ и по итогу года справку 2-НДФЛ в налоговую инспекцию.

/ “Бухгалтерская энциклопедия “Профироста”28.06.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Начисление и удержание ндфл проводки

Операции с налогом на доходы физического лица в современном бухгалтерском и налоговом учете осуществляются в обязательном порядке при выплате доходов физическим лицам. Рассмотрим более подробно какие проводки формируются при начислении, удержании и перечислении НДФЛ. Начисление НДФЛ отражаем в проводках На сегодняшний день базой для НДФЛ являются определенные виды дохода. Это основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно. НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний.

https://youtube.com/watch?v=FFU5tJ4EtDY

Аренда автомобиля в бухучете

Данную точку зрения разделяют в Минфине России (письма от 24 марта 2014 г. № 03-03-06/1/12764, от 16 ноября 2011 г. № 03-03-06/1/763). Нельзя не упомянуть и про технический осмотр автомобиля.

Чтобы управлять транспортным средством, обязательно оформить полис ОСАГО. А для покупки полиса не обойтись без диагностической карты о том, что пройден техосмотр (подп.

«е» п. 3 ст. 15 Закона от 25 апреля 2002 г. № 40-ФЗ). Оплачивать техосмотр нужно в зависимости от того, какой договор заключен. Возможны два варианта. 1. Договор аренды автомобиля с экипажем.

В этом случае расходы на содержание транспорта возлагаются на арендодателя (ст. 634 ГК РФ). Соответственно, платить за техосмотр должен сотрудник.

2. Договор аренды автомобиля без экмпажа. При таком раскладе обязанность содержать арендованную машину лежит на арендаторе (ст. 644 ГК РФ). Значит, именно организация будет платить за техосмотр.

Бухгалтерские проводки по удержанию ндфл из заработной платы

Проводки по удержанию НДФЛ с дивидендов По примеру, указанному выше:

- Начислены дивиденды Захарову П.К.:Дт — 84 «Нераспределённая прибыль(непокрытый убыток)» Кт -75 1 100 000 руб.

- Налог высчитан с дохода в виде дивидендов:Дт — 75 Кт — 68-1 143 000 руб.

- Выданы дивиденды Захарову П.К.:Дт — 75 Кт — 50 «Касса» 957 000 руб.

- НДФЛ переведён в бюджет:Дт — 68-1 Кт — 51 «Расчётные счета» 143 000 руб.

Пример начисления НДФЛ с полученных процентов по кредиту Условие:Физическое лицо-учредитель Петров В.К.

выдал предприятию «Луч» кредит на сумму 500 000 руб под 12% годовых. Расчёты:

- Рассчитываем проценты, которые должно выплатить предприятие «Луч» за пользование кредитом Петрову (заимодавцу) за месяц.

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Примеры проводок для арендатора:

- дебет 20 (44), кредит 76 «Расчеты с разными дебиторами и кредиторами» – арендная плата за пользование ТС начислена;

- дебет 76, кредит 68 «Расчеты по налогам и сборам» – удержание НДФЛ с суммы оплаты движимого имущества, которое арендовано у физлица;

- дебет 76, кредит 50 «Касса» (51«Расчетный счет») – передача средств за использование арендованного транспорта.

Примеры проводок для арендодателя:

- дебет 76, кредит 91.1 «Прочие доходы» – отражаются начисления арендной платы за автомобиль;

- дебет 51, кредит 76 – получение средств в уплату за аренду автомашины.

Арендодатель остается собственником актива – движимого имущества, которое учитывается на специальном субсчете счета 01. Он продолжает начислять на него обычную амортизацию: дебет 20 «Основное производство», кредит 02 «Амортизация основных средств».

Если владелец авто – сотрудник нанимателя

Договор аренды заключается по форме «без экипажа». Если стороны не договорились об ином, сотрудник – хозяин машины — оплачивает только прохождение техосмотра. Остальные платежи вносит сам арендатор, а именно:

- страховку;

- парковку;

- заправку;

- ремонт;

- компенсацию за использование в служебных целях личной машины – арендную плату по договору.

Для организации или физлица-работодателя эти платежи являются расходами, то есть учитываемыми при налогообложении средствами. Чтобы уменьшить налоговую базу, они должны обязательно подкрепляться платежными документами (чеками с заправок, копией страхового талона и т.п.). Бухгалтерский учет подобен описанному выше с учетом нескольких нюансов.

К СВЕДЕНИЮ! Если договор аренды заключен с собственным сотрудником, то вместо счета 76 следует применять счет 73 «Расчеты с персоналом по прочим операциям».

Пример проводок для аренды автомобиля сотрудника:

- дебет 0001 – принятие машины сотрудника на забалансовый учет по определенной договором стоимости;

- дебет 26, кредит 73 – начисление платы за пользование автомобилем работника;

- дебет 73, кредит 68 – удержание НДФЛ с сотрудника, получившего доход – арендную плату;

- дебет 73, кредит 51 – перечисление сотруднику арендной платы минус подоходный налог на карточку;

- дебет 10, кредит 60 – учет топлива и смазочных материалов (по чеку, без налога);

- дебет 19, кредит 60 – НДС по ГСМ;

- дебет 68, кредит 19 – вычет НДС;

- дебет 26, кредит 10 – списание топлива;

- дебет 90, кредит 26 – учет остальных расходов;

- 001 – возврат сотруднику автомобиля.

Налоговые вопросы аренды ТС

Следует учесть нюансы начисления НДС, налога на прибыль и подоходного налога, связанного с арендоваными транспортными средствами.

Аренда без экипажа

НДС принимается арендатором к вычету, если соблюдены следующие условия:

- арендодатель предъявил счета-фактуры с выделенным НДС;

- автомобиль применяется для действий, облагаемых данным налогом;

- есть приемочный акт на автомобиль.

Налог на прибыль с аренды автомобиля учитывается в последний день отчетного периода по данному налогу. Иными словами, арендные платежи в качестве расходов уменьшают налоговую базу. Они входят в «Прочие расходы по производству и реализации», если организация применяет метод начисления.

НДФЛ отчисляется у сотрудника, если он сдал в аренду авто своему работодателю, который сам является его налоговым агентом. Он отчисляет 13% с получаемой арендной платы. Если личный автомобиль сдан в аренду другой организации, а не своему начальству, отчислять 13% должен «родной» работодатель.

Аренда с экипажем

Хозяин машины, которую предприятие зафрахтовало, сам обслуживает ее и несет сопутствующие расходы, потому что по факту он как бы временно становится сотрудником предприятия. Оно, в свою очередь, своевременно вносит арендную плату и чаще всего оплачивает расходы на топливо, потому что без него машина не сможет функционировать. Эти затраты и ложатся в основу учета налогооблагаемой базы.

НДС платится по такой же схеме, как и при аренде без экипажа.

НДФЛ в обычном размере 13% удерживается, только если машина принадлежит физическому лицу. Если она в собственности у организации, НДФЛ с зарплаты водителя не платится. То же касается страховых взносов – они удерживаются только при аренде у физлиц.

Налог на прибыль, если владелец авто – физлицо, делится на две группы: расходы на аренду автомобиля и затраты на оплату услуг водителя. Арендные платежи учитываются так же, как если владелец – юрлицо либо автомобиль арендуется без экипажа. А вот плата шоферу может быть признана расходом по-разному:

- если водитель – не сотрудник организации, это будут затраты на оплату труда;

- если хозяин машины работает в фирме и «шоферит» на нее свободное время, это будет «прочий расход по реализации и производству».

Аренда: проводки

Аренда транспортного средства может предоставляться в двух вариантах: с экипажем и без. От этих двух факторов зависит учет, как у арендатора, так и у арендодателя, если последний является юридическим лицом.

Чаще всего транспорт во временное пользование предоставляют сотрудники фирмы. Предоставление транспортного средства в аренду с экипажем – это передача транспорта во временное пользование, при котором обязанности по управлению и содержанию в исправном состоянии (на ходу, не требующем ремонта) возлагаются на владельца.

При аренде без экипажа транспортное средство предается арендодателю, он несет полную ответственность за его сохранность и несет затраты по его эксплуатации.

Удержан ндфл из заработной платы – проводка

- Материальная помощь свыше 4000 руб. работнику, 50000 руб. при рождении ребенка.

- Доходы в натуральном эквиваленте.

- Дивиденды.

- Кредитные проценты.

- Выплаты по материальной выгоде (порядок определения в стат. 212 НК).

Удержан НДФЛ – проводка выполняется различными способами, примеры приведены ниже. В кредите счета всегда будет 68, дебет меняется в зависимости от видов удержания. Аналитический учет ведется по ставкам налога, работникам, основаниям выплаты. НДФЛ – проводки:

Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам.

Аренда авто в бухучете

Приведем пример бухгалтерских проводок по аренде помещения у арендодателя, если сдача в аренду является для него предметом деятельности (Приказ Минфина от 31.10.2000 № 94н): Операция Дебет счета Кредит счета Получена арендная плата от арендатора 51 «Расчетные счета», 50 «Касса» и др. 62 «Расчеты с покупателями и заказчиками» Начислена арендная плата арендатору 62 90 «Продажи», субсчет «Выручка» Начислен НДС с арендной платы (если арендодатель применяет ОСН) 90, субсчет «НДС» 68 «Расчеты по налогам и сборам» Отражены расходы, связанные с предоставлением помещения в аренду 20 «Основное производство» 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.