Что делать, если сумма обязательства еще до конца года окажется меньше расходов на оплату отпусков

Как мы уже говорили, посчитать сумму отпускных обязательств можно лишь приблизительно. Поэтому на практике вероятна ситуация, что на оплату отпусков уже к концу года вы потратите больше, чем запланировали. В таком случае достаточно включить разницу в состав текущих расходов. То есть сделать проводку на сумму разницы:

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70 — начислены отпускные, если фактические расходы на оплату отпусков превысили величину резерва.

Пример 2. Сумма обязательства оказалась меньше фактических расходов на оплату отпусков

Сотрудница ЗАО «Мир» М. А. Седова идет в отпуск с 27 декабря 2012 года на 14 календарных дней. Отпуск предоставлен ей вне графика по согласованию с руководством.

Предположим, что сумма отпускных составила 56 000 руб. Компания создает в бухучете оценочное обязательство под предстоящие выплаты по отпускам.

Однако на момент начисления отпускных сумма резерва уже была полностью исчерпана. Поэтому бухгалтер компании сделал такую запись:

ДЕБЕТ 44 КРЕДИТ 70 — 56 000 руб. — начислены отпускные Седовой.

Получается, что на конец года в отпускном резерве у вас не осталось ни копейки. Значит, проводкой от 31 декабря отразите создание нового оценочного обязательства исходя из того, сколько дней законного отдыха полагается вашим работникам на конец 2012 года.

Особенности налогового учета

Формирование резерва в налоговом учете – это не обязанность предприятия. Создавать его можно в добровольном порядке. Данное правило указано в пункте 1 статьи 324.1 НК РФ. Если было принято решение о создании резерва, нужно прописать его в учетной политике. В частности, нужно указать следующие пункты:

- метод резервирования;

- максимальная сумма начислений;

- процент, который помещается в резерв каждый месяц.

Для отражения объема ежемесячных начислений необходимо создать соответствующий расчет. Данная мера является обязательной для всех организаций. Процент начислений – это соотношение годовой суммы трат на отпускные к годовой сумме трат на зарплату.

ВНИМАНИЕ! Выплаты сотрудникам, которые работают на основании гражданско-правового характера, не учитываются в резерве. Связано это с тем, что данным сотрудникам отпуск не предоставляется

К гражданско-правовым договорам относятся, к примеру, договоры подряда. Однако учитывать в резерве нужно траты на дополнительный отпуск. Правило указано в письме Минфина.

Вариант 1: самый простой

Наиболее простой вариант — планирование суммы, аналогичной израсходованной на отдых, и взносов по страхованию в текущем году. Создается при этом методе резерв один раз — 31 декабря. Правда, обязательство в данном варианте будет превышено, так как наниматель еще не должен сотрудникам столько денег.

Пример.

ООО «Компания» формирует оценочное обязательство по отпускным суммам один раз в год. За 2018 год были выплачены отпускные в размере 100 000 руб., также на них начислены страховые взносы в размере 30 200 руб. (100 000 × 30,2 %). На 31.12.2018 бухгалтер сделал проводку:

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 44 | 96 | 130 200 | Сформирован резерв отпусков на 2020 год |

При уходе сотрудника в очередной отпуск и начислении ему отпускных проводки нужно будет сделать следующие:

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 96 | 70 | 10 000 | Начислены отпускные |

| 96 | 69 | 3020 | Исчислены страховые взносы с сумм отпускных |

Этот метод является не очень правильным, поскольку не отражает реальных обязательств предприятия перед сотрудниками по отпускным выплатам. Также, так как он формируется только раз в год, не учитываются изменения в штате. В середине года может быть принято решение о сокращении численности штата или, напротив, о его резком увеличении.

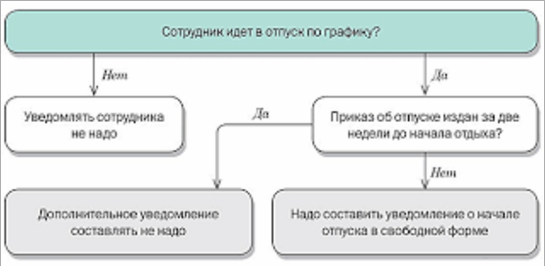

Отпускные: порядок их начисления и выплаты

Предоставление отпуска осуществляться двумя способами:

- Согласно полученного заявления от сотрудника фирмы;

- Согласно ранее утвержденного графика отпусков:

Кстати, по требованию сотрудника предоставляемый отпуск можно разбить по срокам на несколько частей, но при одном условии, что первая часть отпуска будет не менее 14 календарных дней.

Что касается сроков выплаты отпускных, то тут также существует свой регламент, который закреплен статьей 136 частью 9 Трудового кодекса – отпускные выплачиваются не позднее 3-х дней до его начала.

За нарушение сроков выплаты отпускных на должностных лиц предприятий применяется административная ответственность в виде предупреждения или штрафа (1 000 – 30 000 руб.). За повторное нарушение размер штрафа увеличивается от 10 000 до 70 000 руб.

Внимание! Если сотруднику не выплатили отпускные своевременно, то он вправе потребовать перенесения ежегодного отпуска на другое время. Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск

Если по производственной необходимости (экстренная ситуация) человек не может отправиться в отпуск по графику, то оформляется отзыв на отпуск.

Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

В учете автономного и бюджетного учреждений должны быть составлены следующие проводки:

Содержание операции | Дебет | Кредит |

Создание резерва | ||

Сформирован резерв на оплату отпусков за фактически отработанное время: | ||

– по выплатам работникам | 0 401 20 211 | 0 401 60 211* |

– по страховым взносам | 0 401 20 213 | 0 401 60 213* |

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков**: | ||

– по выплатам работникам | 0 506 90 211 | 0 502 99 211 |

– по страховым взносам | 0 506 90 213 | 0 502 99 213 |

Использование резерва | ||

Начислены отпускные за отработанное время: | ||

– за счет резерва | 0 401 60 211* | 0 302 11 737 |

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) | 0 401 20 211 | 0 302 11 737 |

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» | 0 506 10 211 | 0 502 11 211 |

* Детализация по счету 0 401 60 000 осуществляется в рамках формирования учетной политики. Пример детализации содержится в Письме Минфина РФ № 02-07-07/28998.

** Уточнение ранее сформированного резерва отражается на дату его расчета:

дополнительной бухгалтерской записью – в случае увеличения сформированного резерва;

путем сторнирования записи – в случае уменьшения суммы ранее сформированного резерва.

В учете казенного учреждения будут составлены следующие проводки:

Содержание операции | Дебет | Кредит |

Создание резерва | ||

Сформирован резерв на оплату отпусков за фактически отработанное время: | ||

– по выплатам работникам | 1 401 20 211 | 1 401 60 211 |

– по страховым взносам | 1 401 20 213 | 1 401 60 213 |

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков*: | ||

– по выплатам работникам | 1 501 93 211 | 1 502 99 211 |

– по страховым взносам | 1 501 93 213 | 1 502 99 213 |

Использование резерва | ||

Начислены отпускные за отработанное время: | ||

– за счет резерва | 1 401 60 211 | 1 302 11 737 |

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) | 1 401 20 211 | 1 302 11 737 |

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» | 1 501 13 211 | 1 502 11 211 |

Уточнение ранее сформированного резерва отражается дополнительной бухгалтерской записью либо путем сторнирования записи (см. разъяснения выше).

Важно: резерв используется только на покрытие тех затрат, в отношении которых он изначально создан.

Пример 2.

Воспользуемся условиями примера 1. Учетной политикой автономного учреждения предусмотрено, что резерв на оплату отпусков создается ежегодно на последнее число календарного года исходя из средней заработной платы, рассчитанной по учреждению в целом. По данным кадровой службы:

количество дней неиспользованного отпуска – 190;

количество планируемых дней отпуска в 2020 году – 1 400;

средняя дневная заработная плата – 950 руб.

При этом на 31.12.2019 имеется неиспользованный резерв в размере 85 000 руб.

Сумма начисленного резерва по неиспользованным отпускам по состоянию на 31.12.2019 – 180 550 руб. (190 дн. х 950 руб.). Поскольку на отчетную дату на балансе имеется неизрасходованный резерв и его сумма меньше вновь начисленного резерва, уточнение ранее сформированного резерва будет отражено дополнительной бухгалтерской записью в размере разницы между суммой вновь начисленного резерва и суммой неизрасходованного резерва – 95 550 руб. (180 550 – 85 000). Размер ежемесячных отчислений в резерв составит 110 833 руб.

В бухгалтерском учете должны быть сделаны следующие записи:

Содержание операции | Дебет | Кредит | Сумма, руб. |

На 31.12.2019 | |||

Скорректирован резерв на оплату отпусков за фактически отработанное время | 0 109 60 211 | 2 401 60 211 | 95 550 |

Скорректированы обязательства по формированию резервов на оплату отпусков | 0 506 90 211 | 2 502 99 211 | 95 550 |

На 31.01.2020 (и далее на последнее число месяца) | |||

Начислен резерв на оплату отпусков за фактически отработанное время | 0 109 60 211 | 2 401 60 211 | 110 833 |

Отражены отложенные обязательства по формированию резервов на оплату отпусков | 2 506 90 211 | 2 502 99 211 | 110 833 |

Как рассчитать резерв отпусков

Алгоритм расчета предприятие выбирает самостоятельно и утверждает его в учетной политике для бухгалтерского учета. Необходимо предусмотреть:

- периодичность отражения формирования резерва (раз в год, ежеквартально, ежемесячно);

- порядок расчета суммы резерва.

Отдельно в учетной политике для налогового учета необходимо отразить решение организации о создании (или несоздании) резерва. И отразить правила его расчета в целях исчисления налога на прибыль.

Таким образом, учреждению нужно строго придерживаться установленных правил и норм в целях определения требующихся финансов на оплату отпускных.

Рассмотрим далее наиболее часто применяемые методики формирования резервных сумм на оплату отпусков. А приведенные примеры помогут понять, как реализовать их применение на практике.

Порядок отражения отпускных выплат на счетах бухгалтерского учета

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Отпускные, выплаченные с резервного фонда | ||||

| 20 | 96 | 395 000,00 | Сформирован резерв на выплату отпускных | Бухгалтерская справка |

| 09 | 68 | 79 000,00 | Начисление отложенного налогового актива395000 х 20% = 79000 | Бухгалтерская справка |

| 96 | 70 | 28 976,00 | Сотруднику фирмы начислены отпускные выплаты | Зарплатная ведомость и бухгалтерская справка |

| 96 | 69 | 8 692,80 | Начислены страховые взносы на сумму отпускных | Зарплатная ведомость |

| 68 | 09 | 7 533,76 | Частично погашены отложенные налоговые активы(28976 + 8692,80) х 20% = 7533,76 | Бухгалтерская справка |

| 70 | 68-НДФЛ | 3 766,88 | Удержан НДФЛ28976 х 13% = 3766,88 | Зарплатная ведомость |

| 70 | 50 (51) | 25 209,12 | Сотруднику фирмы выплачены отпускные28976 – 3766,88 = 25209,12 | РКО, (платежное поручение) |

| Отпускные, выплаченные в общем порядке согласно (п. 21 ПБУ 8/2010), который не предусматривает их выплату с формированного «резерва» | ||||

| 20 (23, 25, 26, 29, 44) | 70 | 32 578,00 | Сотруднику фирмы начислены отпускные | Зарплатная ведомость и бухгалтерская справка |

| 20 (23, 25, 26, 29, 44) | 69 | 9 773,40 | Начислены страховые взносы на сумму отпускных | Зарплатная ведомость |

| 99 | 68 | 6 515,60 | Начислено постоянное налоговое обязательство32578 х 20% = 6515,60 | Бухгалтерская справка |

| 70 | 68-НДФЛ | 4 235,14 | Удержан НДФЛ32578 х 13% = 4235,14 | Зарплатная ведомость |

| 70 | 50 (51) | 28 342,86 | Сотруднику фирмы выплачены отпускные32578 – 4235,14 = 28342,86 | РКО, (платежное поручение) |

| Начисление отпускных за счет сформированного резерва и авансом (необходимый период еще не отработан) | ||||

| 96 | 70 | 16 855,00 | Сотруднику фирмы начислены отпускные выплаты за счет сформированного резерваОбщая сумма отпускных 33710 руб.33710 : 2 = 16855,00 | Бухгалтерская справка |

| 20 (23, 25, 26, 29, 44) | 70 | 16 855,00 | Начислена вторая часть отпускных | Бухгалтерская справка |

| Досрочное прекращение отпуска | ||||

| 20 (23, 25, 26, 29, 44) | 70 | 28 400,00 | Сотруднику начислены отпускные | Бухгалтерская справка |

| 20 (23, 25, 26, 29, 44) | 70 | 5 071,43 | Сторнирование излишне начисленных отпускных28400 : 28 дн. х 5 дн. = 5071,43 | Бухгалтерская справка |

| Оплаченные страховые взносы и НДФЛ также подлежат сторнированию |

Алгоритм инвентаризации

- По каждому сотруднику подгружается количество неиспользованных дней отпуска и его средний заработок (такой же как при расчете отпуска).

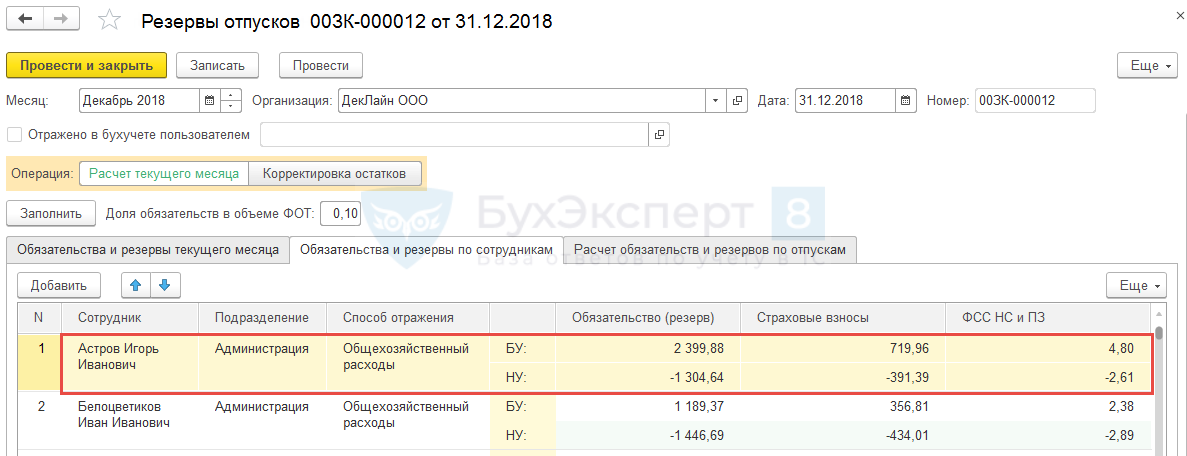

В нашем примере по сотруднику Астрову количество неиспользованных дней отпуска составит 23,33 дня, а средний заработок — 1 029,99 руб. - Сумма обязательства получается путем умножения дней неиспользованного отпуска на средний заработок:

- Подгружается накопленная сумма по обязательствам и резервам. Эти данные берутся из предыдущего документа Резервы отпусков, т.е. из документа ноября. Если в декабре сотруднику предоставляется отпуск за счет оценочных обязательств и резервов, то накопленная сумма из предыдущего месяца уменьшается на это значение. Полученные данные попадают в колонку накоплено:

- Рассчитывается разница между исчисленной и накопленной суммой и получается положительная сумма (доначисление) или отрицательная сумма (списание). Эта информация попадает в колонку зачтено.

В нашем примере результат по сотруднику следующий:- в БУ: 24 029,67 (исчислено) – 21 629,79 (накоплено) = 2 399,88 руб. (доначисление);

- в НУ: 24 029,67 (исчислено) – 25 334,31 (накоплено) = — 1 304,64 руб. (списание).

- По страховым взносам и отдельно по взносам «на травматизм» определяется ставка в целом за год:

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.

По сотруднику Астрову в целом за год ставка по страховым взносам получилась равной 30%, по ФСС НС – 0,2%:

- Сумма взносов по обязательствам получается путем умножения суммы обязательства на ставку:

- 24 029,67 (сумма оценочных обязательств) * 30 (ставка по страховым взносам) / 100 = 7 208,90 руб.

- 24 029,67 (сумма оценочных обязательств) * 0,2 (ставка по ФСС НС) / 100 = 48,06 руб.

Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

- Подгружается накопленная сумма по страховым взносам и взносам «на травматизм». Также как и сумма оценочных обязательств, данная сумма берется из предыдущего ноябрьского документа Резервы отпусков. Далее полученные цифры уменьшаются на сумму страховых взносов / ФСС НС по отпускным декабря, предоставленным за счет оценочных обязательств и резервов:

- Рассчитывается разница между исчисленной и накопленной суммой по взносам и получается положительная сумма (доначисление) или отрицательная сумма (списание). Данная информация отражается в колонке зачтено.

В нашем случае результат по сотруднику следующий:

- по страховым взносам:

- в БУ: 7 208,90 (исчислено) – 6 488,94 (накоплено) = 719,96 руб. (доначисление)

- в НУ: 7 208,90 (исчислено) – 7 600,29 (накоплено) = — 391,39 руб. (списание)

- по ФСС НС:

- в БУ: 48,06 (исчислено) – 43,26 (накоплено) = 4,80 руб. (доначисление)

- в НУ: 48,06 (исчислено) – 50,67 (накоплено) = — 2,61 руб. (списание)

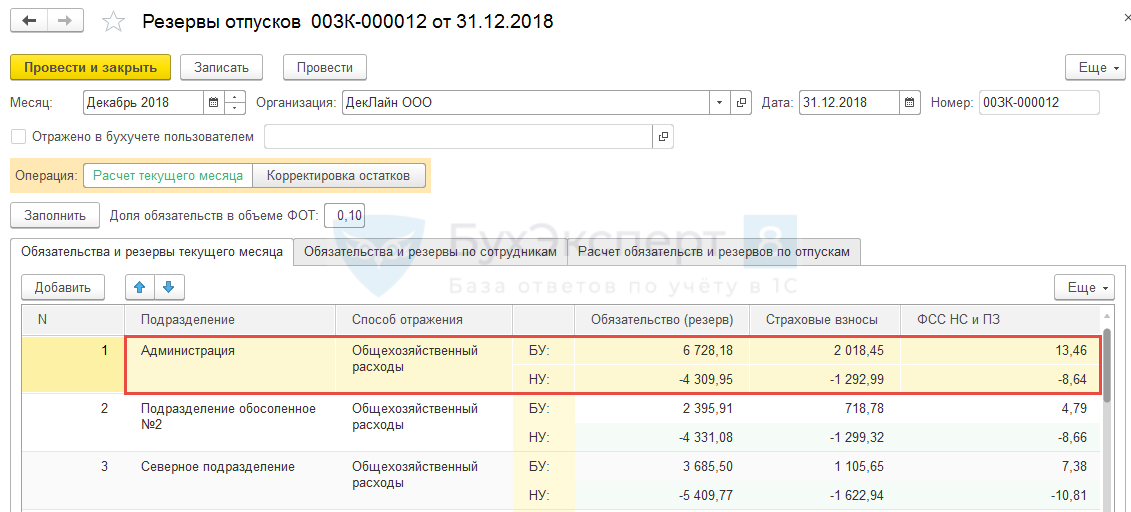

Получившиеся результаты (списания/доначисления из колонки зачтено) по оценочным обязательствам и резервам, страховым взносам и ФСС НС далее отражаются по каждому сотруднику на вкладке Обязательства и резервы по сотрудникам в разрезе подразделений и способов отражения:

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца:

Особенности создания резерва

Особенности создания резерва описаны в положении, указанном в Правилах БУ от 8/2010. Однако в нем не указан перечень трат, которые можно отнести к оценочным обязательствам. Согласно пункту 5 ПБУ, обязательство будет отражено в учете при наличии следующих обстоятельств:

- Компания имеет обязательства, которые появились в прошедшем времени. Признаны будут они только в том случае, если избежать обязательств не получится или есть большой риск их возникновения. К примеру, организация взяла кредит в банковском учреждении, избежать выплаты по которому не получится. Следовательно, это оценочное обязательство. К данному определению также относятся отпускные. Выплата их – обязанность предприятия. Избежать оплаты отпускных также не выйдет. Даже если сотрудник увольняется, при его расчете выплаты по отпускам также будут учитываться.

- Выполнение обязательств предприятием предполагает уменьшение финансовых выгод.

- Размер оценочного обязательства возможно заблаговременно определить. То есть, создавать резерв можно только в том случае, если размер трат известен. В случаях с отпускными размер выплат можно подсчитать. Он будет зависеть от количества сотрудников, размера их зарплат.

Очевидно, что отпускные траты относятся к оценочным обязательствам. Они соответствуют всем заявленным признакам. То есть, они должны быть отражены в бухучете.

ВАЖНО! Данное правило актуально для всех компаний. Исключение – предприятия, которые выбрали упрощенную систему налогообложения

В законе отсутствуют пошаговые алгоритмы по расчету размера отпускных резервов. Определяются они в самостоятельном порядке самим предприятием. Нужно зафиксировать созданные правила в учетной политике. Размер резерва рассчитывается в зависимости от следующих показателей:

- объем отпускных;

- размер страховых взносов, которые выплачиваются с отпускных.

ВАЖНО! Источником прибылей некоторых компаний являются сезонные работы. В этом случае расчет отпускных происходит по особой системе

Предполагается, что сотрудники будут работать только один сезон. Остальное время считается отпускным. Поэтому фиксировать резерв, в данном случае, рекомендуется ежемесячно.