Как отразить в БУ дисконтный вексель

Если полученный заем или стоимость товара (услуги/работы) отличается от номинала векселя, эта разница называется дисконтом.

Для отражения в бухгалтерском учете дисконта его сумму нужно распределить на все месяцы обращения векселя.

Для этого общую сумму дисконта необходимо поделить на количество дней обращения векселя и затем умножить на количество дней обращения в конкретном месяце.

Проводка по дебету счета «Прочие доходы и расходы» Д91 К66.

В НУ дисконт признается:

- При УСН – в расходах на момент оплаты (погашения) обязательства в полной сумме.

- При ОСН – во внереализационных расходах аналогично бухучету по дате и сумме.

Если участвует третья сторона

Совсем иначе ведутся операции при расчетах переводным векселем.

Считается, что векселедатель полностью погасил свой долг перед поставщиком в тот миг, когда передал его плательщику, так как переложил свое обязательство на третью сторону.

Если переводной вексель можно классифицировать как дисконтный или процентный, то он относится к финансовым вложениям, в отличие от беспроцентного. Тогда векселеполучатель сделает записи:

- Дт 58.2 «Долговые ценные бумаги» Кт 76 «Расчеты с разными дебиторами и кредиторами» – получена расписка от плательщика;

- Дт 76 Кт 62.01 – гасится задолженность покупателя по обязательствам;

- Дт 76 Кт 91 – начисляются проценты, прописанные в условиях.

В свою очередь, векселедатель должен отобразить переводной вексель с процентами или дисконтом как продажу:

- Дт 76 Кт 91.01 – реализована ценная бумага плательщику по обязательствам;

- Дт 91.02 «Прочие расходы» Кт 58.02 – на затраты списывается стоимость долговой расписки.

Беспроцентные переводные векселя меняют только счет, на котором числится задолженность. Она с 60 (или 62) переходит на 76, так как меняется должник, в качестве которого выступает третья сторона.

Главное, что надо помнить при работе с векселями, – то, что нужно внимательно следить за правильным заполнением обязательных реквизитов. Иначе бумага станет бесполезной, и сделку признают ничтожной в любом суде.

Виктор Степанов, 2018-06-03

Передача в уставный капитал

Организация-учредитель (участник) вправе передать собственный вексель контрагента в качестве вклада в уставный капитал. Так как данный вексель является имуществом и погашает задолженность (часть задолженности) учредителя по оплате уставного капитала. При этом право требовать долг по векселю у организации, в уставный капитал которой вносится вексель, возникает к контрагенту, чья ценная бумага была передана. Это следует из пункта 3 статьи 143, пункта 3 и подпункта 2 пункта 8 статьи 146 Гражданского кодекса РФ, пункта 1 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ и пункта 2 статьи 34 Закона от 26 декабря 1995 № 208-ФЗ.

В бухучете задолженность по вкладу в уставный капитал другой организаций учтите на счете 58 «Финансовые вложения» субсчет «Паи и акции» (58-1) в корреспонденции со счетом учета расчетов. Например, со счетом 76, к которому открыт отдельный субсчет «Расчеты по вкладам в уставный капитал». При этом сделайте такую проводку:

Дебет 58-1 Кредит 76 субсчет «Расчеты по вкладам в уставный капитал» – отражена задолженность по вкладам в уставный капитал.

Такую запись делайте на основании учредительных документов или решения об увеличении уставного капитала, в которых указан размер доли каждого учредителя (участника) (п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 3 ст. 11 Закона от 26 декабря 1995 г. № 208-ФЗ).

Оплату этой задолженности векселем отразите по дебету счета 76 субсчет «Расчеты по вкладам в уставный капитал» в корреспонденции со счетами, на которых учитывается передаваемая ценная бумага (счета 58-2, 62, 76).

Если организация передает вексель, который учитывается как финансовое вложение (например, ), сделайте проводку:

Дебет 76 субсчет «Расчеты по вкладам в уставный капитал» Кредит 58-2 – внесен вексель в качестве вклада в уставный капитал.

Если организация передает вексель контрагента, которым тот обеспечил оплату своих обязательств (например, по оплате товаров, работ, услуг), сделайте проводку:

Дебет 76 субсчет «Расчеты по вкладам в уставный капитал» Кредит 62 (76) субсчет «Расчеты по векселям полученным» – внесен вексель в качестве вклада в уставный капитал.

Это следует из Инструкции к плану счетов (счета 58, 62 и 76) и пункта 3 ПБУ 10/99.

Выбытие векселя отражайте по стоимости, по которой он числился в учете на дату передачи. Если эта стоимость отличается от оценки векселя, согласованной учредителями, разницу учтите в составе прочих доходов или расходов. При этом сделайте проводки:

Дебет 76 субсчет «Расчеты по вкладам в уставный капитал» Кредит 91-1 – отражена положительная разница между оценкой векселя, согласованной учредителями, и стоимостью, по которой он учитывался организацией;

Дебет 91-2 Кредит 76 субсчет «Расчеты по вкладам в уставный капитал» – отражена отрицательная разница между оценкой векселя, согласованной учредителями, и стоимостью, по которой он учитывался организацией.

Такой порядок предусмотрен пунктами 25–26 ПБУ 19/02, пунктом 11 ПБУ 10/99, пунктом 7 ПБУ 9/99 и Инструкцией к плану счетов (счета 76, 91).

Внимание: стоимость векселя, который организация передает в качестве вклада в уставный капитал, не должна превышать рыночную стоимость объекта, определенную независимым оценщиком:

в акционерных обществах;

в ООО, если доля участника в уставном капитале, которая оплачивается векселем, превышает 20 000 руб.

Такой порядок следует из пункта 3 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ и пункта 2 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ. В названных случаях проведение независимой оценки имущественных вкладов в уставные капиталы обязательно.

При налогообложении операции по передаче собственного векселя контрагента в качестве вклада в уставный капитал другой организации отражайте аналогично . Это связано с тем, что собственный вексель контрагента, полученный в рамках отношений между организацией и этим контрагентом, для целей взаиморасчетов организации с другим контрагентом признается векселем третьего лица.

Что такое вексель? Отражаем в бухучете

Вексель – это ценная бумага. При операциях по займам заемщик выдает вексель заимодавцу и получает по нему деньги.

По истечении срока, заимодавец предъявляет этот вексель к получению по нему долга. Разберемся какими проводками следует зарегистрировать .Векселя бывают разных видов:

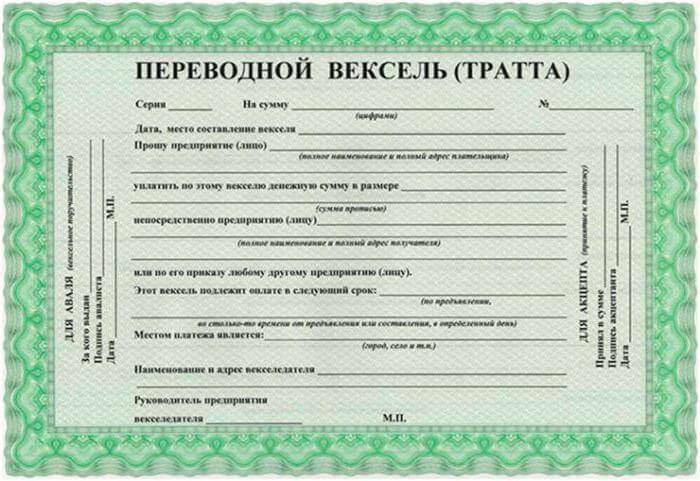

- Переводной – на векселе указано, кто именно должен оплатить сумму по ценной бумаге и в какой срок.

- Простой вексель – в нем указана только сумма и срок погашения долга.

По векселю могут или дисконт. На сумму, указанную в векселе (она равна займу), начисляют проценты.

Либо в ценной бумаге проставляется сумма, превышающая заем, с учетом начисленных процентов.Векселедатель отражает сумму по векселю на или .При получении денежных средств делают проводку:

Дебет Кредит 66 (67).

Проценты, отраженные в векселе учитывают:

по дебету 91.2 счета и кредиту 66 (67).

При отражении операций по выдаче векселя, его сумма учитывается в составе . Если вексель процентный или беспроцентный, в кредиторской задолженности отражается вся сумма по ценной бумаге.

На протяжении действия договора займа, сумма задолженности в учете не меняется.Проценты по займу, выданному по векселю, списываются на расходы ежемесячно. Для этого используют . Операция проводится записью Дебет 97 Кредит 66 (67).В налогообложении прибыли, в расходах можно признать только ту часть дисконта векселя, которая не превышает исчисленную, исходя из ставки рефинансирования. Проценты по векселю подлежат уплате в день погашения ценной бумаги.Выдачу векселя нужно отразить по дебету счета 009.

Когда он будет погашен, нужно будет сделать запись по кредиту.Пример:Организация получает заем, обеспеченный векселем, в сумме 478 000 руб. В векселе сумма превышает номинал займа: 573 600 руб.

(Пока оценок нет)

Загрузка. Поделиться с друзьями: Добавить комментарий Комментарии

- Виталий Проводки по векселям распространены скорее в финансовых организациях, в частности, в банковском секторе. В производстве это редкость, поэтому этот материал для бухгалтеров будет очень кстати…

- Алина Понятие векселя, как мне кажется, так окончательно и не прижилось в наших условиях. И, хотя на Западе этот инструмент — обычное дело, у нас к нему относятся с опаской и настороженностью, и далеко не каждый бухгалтер сможет грамотно отразить проводки по векселям в учете…

Как учесть поступивший вексель

Разница между такими расписками делит их на:

- Простые.

- Переводные.

Простой вексель действует для двух сторон:

- векселедатель (должник);

- векселеполучатель (кредитор).

Содержание переводной бумаги отличается указанием векселедателя плательщику уплатить векселеполучателю в конкретном месте в обозначенное время. Для этого требуется акцепт, иначе говоря, согласие кредитора и плательщика.

Рисунок 1. Чистый бланк простого векселя

Оба вида ценных бумаг могут передаваться другим держателям с помощью передаточной записи, которую выписывают на обратной стороне бланка. Такая запись называется индоссаментом.

Примечание от автора! Немаловажно в данном случае то обстоятельство, что по ст.4 Федерального закона №48-ФЗ от 11.03.1997 года вексель может быть выписан исключительно на бумажном носителе. Применяется и другая классификация:

Применяется и другая классификация:

- дисконтный – он размещается по стоимости ниже номинальной (со скидкой);

- процентный – это означает наличие процентной ставки на сумму задолженности с целью получения дополнительного дохода;

- беспроцентный, то есть без каких-либо дополнительных начислений.

Проводки, если вексель является обязательством

Учет простого векселя и проводки при условии, что он является финансовым обязательством, подразумевает тот факт, что они выдаются банками. Векселя, которые были приобретены, имеют отражение на счете 58.2 «Долговые ценные бумаги».

Если предприятие, имеющее свободные деньги, инвестирует его в покупку векселей, выпущенных банками и способных генерировать доход, то речь идет о финансовых вложениях. Такие бумаги являются объектом продажи, они учитываются на субсчете 58.2 «Долговые ценные бумаги». Учет векселей и проводки отражены в таблице ниже.

Характеристика операции | Дт | Кт |

Куплен вексель | 76 (60) | 51 |

Принят вексель для учета | 58.2 | 76 (60) |

Разница между покупкой векселя и его номиналом | 58.2 | 91.1 |

Что такое вексель

Под понятием «вексель» понимают вид ценных бумаг, согласно которой одна сторона торговой сделки дает долговое денежное обязательство другой стороне. Вексель может быть использован при расчетных операциях, оформлении залога по кредиту или обеспечивать обязательства третьего лица.

Форма оформления векселя установлена законодательно и должна соответствовать следующим критериям:

- оформление в письменном виде на бумажном носителе;

- деньги являются исключительным предметом долгового обязательства;

- долговое требование по векселю подлежит безусловному удовлетворению.

Существуют несколько видов векселей, самые распространенные из которых — простые и переводные. В простом векселе по долговым обязательствам отвечает векселедатель, в переводном – третье лицо, именуемое трассат.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Что такое вексель и зачем он нужен

Вексель — это ценная бумага (ЦБ), которая является долговым обязательством, где прописана сумма и сроки выплаты долга. Его особенностью является то, что векселедержатель имеет право на безусловное получение суммы, которая указана в документе.

Можно выделить следующие его виды:

- Простой, составленный между двумя лицами: векселедателем и векселедержателем.

- Переводной, когда имеется третье лицо, на которое переходит долг человека, выдающего такое обязательство.

- Дисконтный, когда цена, по которой вексель передается, может быть ниже суммы, указанной в самой ЦБ.

- Процентный — начисляются проценты на суммы выдачи.

- Беспроцентный.

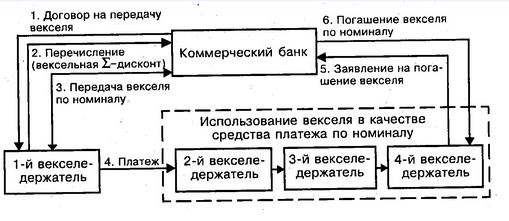

«Схема обращения дисконтного векселя»

Займ в виде векселя проводки

06.09.2011, 09:54 99%, что ни один прибыльщик не нароет…Если исходить из этого, тогда можно вообще с проводками заморачиваться � Olya09 06.09.2011, 12:33 У нас недавно в июле была выездная по этой организации (мы бух.конс фирма).Так вотдействительно прошлогодние проводки Д58 К66 даже «прокатили»,т.е. замечания не сделаны были(не знаю видимо налоговик слабый попался,не аудитор) Потом еще была вексельная оплата за услуги Д60К58,2 Было 2 операции с векселдями в дек и окт 2010г.

без применения 91,1 и 91,2каким образом прокатило,уму непостижимо!…Но налорги пока молчат Сергей А.В.

06.09.2011, 12:39 Olya09, дело хозяйское. Все в Ваших руках. � Olya09 06.09.2011, 13:58 Увы,не все в руках бухгалтера…Сам бух.

Olya09 06.09.2011, 09:34 Сделайте обязательно, иначе в НУ задвоения дохода получите.спасибо,сегодня делаю дог.А почему разве себестоимость векселей в расходах(косвенных) НУ не учитывается?

Сергей А.В.

Учет векселей в бухгалтерском учете в 1с

В 1С (версия 3.0) продажа необходимых товаров оформляется с использованием документа «Реализация товаров и услуг». Тип применяемой операции называется «Товары».

Кроме того, в вышеупомянутом документе необходимо указать тип соглашения, состав и контрагента и, конечно же, название продукта, его количество.

Сегодня нет специализированных инструментов для учета векселей в 1с.

Разумеется, возможно полностью или частично выполнять необходимые бухгалтерские и налоговые учетные записи вручную, но в то же время эти операции не будут отражаться в регистрах оперативного учета. Это не позволяет использовать услугу, предоставляемую пользователю на основе регистров, и сделает проблематичным получение всей картины взаиморасчетов с клиентами. Простой вексель в бухгалтерском учете и проводки к нему также могут отражаться в программе, но не в полном объеме.

В качестве одного из возможных путей выхода из ситуации, чтобы отразить прохождение векселей через бухгалтерские регистры, можно использовать документ «Корректировка долга». Этот вид отражает учет полученных векселей и распоряжение ими.

Для этого в документе «Корректировка долга» должна быть выбрана соответствующая случаю операция.

Чтобы отдельно отразить приход векселя или его расход, нужно выбрать процедуру «списание долга».

Для регистрации дохода-расхода возможно выполнить операцию «Проведение взаиморасчетов», а в заголовке документа снять галочку «Использовать вспомогательный счет».

В первом случае на вкладке документа «Счета учета» выбирается учетная запись переводного векселя и необходимая аналитика (документ безопасности, контрагент – эмитент ценной бумаги), во втором – на вкладке «Вспомогательный счет». В этом случае в обоих вариантах учетные записи расчетов с контрагентами (60, 62, 76) выбираются в качестве счетов в таблице документа.

Все остальные операции: расчеты с контрагентами, доходы, расходы, НДС по учету векселя в бухгалтерском учете и проводки к нему составляются с использованием документов, специально предназначенных для этой цели в типичных конфигурациях.

Как происходит учет

Долговое обязательство дает право взыскать сумму долга. Но кроме этого, обращение векселей может принимать такие формы, как покупка сторонними лицами или организациями. Такой процесс называется учет.

Иногда бывает необходимо получить деньги до истечения срока, указанного в документе, тогда ЦБ можно продать банку. Кредитная организация покупает долговые обязательства с дисконтом по следующей формуле:

- D — сумма дисконта;

- B — сумма, указанная в обязательстве;

- T — количество дней до даты погашения;

- I — учетная ставка банка.

Учет собственных долговых обязательств

Собственное заемное обязательство обычно является простым, когда в деле задействованы две стороны. Например, когда одна сторона не может оплатить товар или услуги деньгами, то она выдает вексель. В бухгалтерских проводках они указываются как выданное и полученное обеспечение. При учете данные бумаги будут списаны со счетов. Учтенные по номиналу долговые ЦБ не облагаются налогом.

Учет чужих векселей в составе финвложений

Чтобы заемные бумаги считались финансовыми вложениями, они должны принести прибыль. Этим условиям отвечают дисконтные или процентные обязательства. Примером могут быть векселя, полученные следующим образом:

| Способы получения | Строки в книге бухучета |

| Покупка | Дт 58-2 Кт 76 |

| Оплата векселем третьей стороны | Дт 58-2 Кт 62 |

| Вклад в уставной капитал | Дт 58-2 Кт 75 |

| При операциях обмена имуществом | Дт 58-2 Кт 91, Дт 91 Кт 10 |

| Безвозмездный | Дт 58-2 Кт 91 |

Дисконт или полученные проценты в такой схеме приобретения облагаются налогом.

Учет чужих векселей, не являющихся финвложениями

Те бумаги, которые не приносят доход, не учитываются в балансе как финансовые вложения. Это, прежде всего, беспроцентные обязательства, а также приобретенные по номиналу или выше номинала. Получение отражают на счете 76, при списании бумаг учитывается только их стоимость.

Учет товарных векселей

В случае учета товарных выдается дисконтный, в котором учитывается сумма за товар и переплата за время действия долгового обязательства. Эти данные записываются в разные строки бухгалтерских книг: основная — в дебет 51, кредит 62, дисконт — в дебет 51, кредит 91-1.

Предъявление к оплате, погашение

Задолженность по векселю должна быть оплачена в срок, указанный в нем, или в течение двух следующих рабочих дней. Погасить вексель можно и раньше, но только при согласии заинтересованных сторон: лица, обязанного по векселю, и векселедержателя. Такой порядок установлен статьями 38, 40 и 77 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Различным будет бухучет и налогообложение операции по погашению собственного векселя контрагента в зависимости от того, как организация учитывает его:

в качестве финансовых вложений;

в качестве обеспечения задолженности (гарантии, что долг будет оплачен).

Если организация погашает собственный вексель контрагента, который учитывается как финансовое вложение, то в бухучете определите финансовый результат этой операции на счете 91 «Прочие доходы и расходы». При этом сделайте проводки:

Дебет 76 Кредит 91-1 – предъявлен вексель к погашению;

Дебет 91-2 Кредит 58-2 – списана стоимость векселя, по которой он числится в учете на момент его погашения;

Дебет 50 (51) Кредит 76 – получены денежные средства по векселю.

Это следует из пунктов 7, 11 и 16 ПБУ 9/99, пунктов 25, 26 ПБУ 19/02, пункта 11 ПБУ 10/99 и Инструкции к плану счетов.

Если организация погашает вексель контрагента, полученный в обеспечение обязательств (например, вексель, полученный в обеспечение оплаты товаров), то в бухучете сделайте такие проводки:

Дебет 50 (51) Кредит 62 (76) субсчет «Расчеты по векселям полученным» – получены денежные средства по собственному векселю контрагента.

Это следует из Инструкции к плану счетов (счета 62, 76).

Пример отражения в бухучете организации операций по погашению собственного векселя контрагента, полученного в обеспечение реализованных ему товаров

11 января ООО «Торговая фирма “Гермес”» заключило договор купли-продажи товаров с ООО «Альфа» на сумму 3 540 000 руб. (в т. ч. НДС – 540 000 руб.). Согласно условиям договора в обеспечение обязательства оплаты товара «Альфа» передала собственный процентный вексель номинальной стоимостью 3 540 000 руб. со сроком погашения не ранее 12 сентября этого же года.

В тот же день «Гермес» отгрузил товары «Альфе», а «Альфа» передала «Гермесу» вексель.

Для отражения операций по получению и погашению собственного векселя контрагента бухгалтер «Гермеса» открыл к счету 62 «Расчеты с покупателями и заказчиками» субсчета: – «Расчеты за отгруженные товары (работы, услуги)»; – «Расчеты по векселям полученным».

11 января в учете «Гермеса» сделаны записи:

Дебет 62 субсчет «Расчеты за отгруженные товары (работы, услуги)» Кредит 90-1 – 3 540 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 540 000 руб. – начислен НДС по реализованным товарам;

Дебет 62 субсчет «Расчеты по векселям полученным» Кредит 62 субсчет «Расчеты за отгруженные товары (работы, услуги)» – 3 540 000 руб. – получен собственный вексель в обеспечение задолженности по реализованным товарам.

13 сентября «Гермес» предъявил вексель «Альфы» к платежу. «Альфа» полностью оплатила долг.

Бухгалтер «Гермеса» отразил эту операцию так:

Дебет 51 Кредит 62 субсчета «Расчеты по векселям полученным» – 3 540 000 руб. – погашена кредиторская задолженность по реализованным товарам, обеспеченная собственным векселем контрагента.

Также бухгалтер отражал в учете и при налогообложении проценты по векселю. Подробнее об этом см. Как отразить в учете проценты (дисконт) по полученному векселю.

Операция по погашению собственного векселя контрагента не признается реализацией. Поэтому начислять НДС не нужно (п. 1 ст. 39 НК РФ, письма Минфина России от 4 марта 2004 г. № 04-03-11/30 и ФНС России от 19 августа 2005 г. № 03-4-03/1451/28).

ЕНВД

На уплату ЕНВД переводятся только определенные виды деятельности (п. 2 ст. 346.26 НК РФ).

Ситуация: нужно ли платить налог на прибыль при получении дохода в виде процентов (дисконта) по полученному векселю? Вся деятельность организации переведена на ЕНВД.

Да, нужно.

На уплату ЕНВД переводятся только определенные виды деятельности (п. 2 ст. 346.26 НК РФ). Операция по получению дохода в виде процентов и дисконта по векселю в этом перечне не поименована. Соответственно, финансовый результат от такой операции не относится к деятельности на ЕНВД.

С суммы полученного дохода по векселю нужно рассчитать налоги в соответствии с (п. 9, 10 ст. 274 НК РФ).

Совет: есть аргументы, позволяющие организациям, применяющим ЕНВД, не платить налог на прибыль с процентов (дисконта) по векселям, полученным в оплату (обеспечение оплаты) товаров (работ, услуг). Они заключаются в следующем.

Доход по векселю, полученному в оплату (обеспечение оплаты) задолженности контрагента, непосредственно связан с деятельностью организации на ЕНВД (реализацией товаров (работ, услуг)). Кроме того, как правило, сделки, предусматривающие расчеты векселями:

носят разовый характер;

изначально не направлены на извлечение дополнительной экономической выгоды (т. к. вексель в этом случае является средством расчета или гарантии платежа).

То есть в данном случае их нельзя трактовать как самостоятельную предпринимательскую деятельность, имеющую целью извлечение дохода (п. 1 ст. 2 ГК РФ).

Косвенно эту точку зрения подтверждают письма Минфина России от 7 марта 2008 г. № 03-11-04/3/109, от 18 декабря 2007 г. № 03-11-05/300, от 1 декабря 2006 г. № 03-11-04/3/520 и письма УФНС России по г. Москве от 6 ноября 2007 г. № 20-12/105713 и от 8 сентября 2005 г. № 20-12/64161. В них высказано аналогичное мнение по поводу учета других внереализационных доходов организации на ЕНВД (суммы страхового возмещения, бонусов поставщика за закупки, банковских процентов по расчетному счету, курсовых разниц).

Однако не исключено, что такая точка зрения приведет к спору с налоговыми инспекторами. В особенности, если вексель третьих лиц впоследствии будет реализован, а не погашен. В этом случае ее придется отстаивать в суде (ст. 138 НК РФ). Арбитражная практика по данному вопросу пока не сложилась.

Проводки по учету векселей в бухгалтерском учете

Вексель — это ценная бумага, предназначенная для удостоверения права на долг должника кредитору.

Вексель выражается только в денежной форме, права на него могут передаваться (продаваться) кредитором без согласия должника.

Рассмотрим как отразить в учете операции по векселям, разберем проводки, которые формируются по данным операциям.

Что такое вексель? Вексель по своей сути является родоначальником всех ценных бумаг. В отличие от акции, которая представляет из себя долевую ценную бумагу, вексель является чисто долговым документом.

Основные требования для признания векселя:

- Безусловный характер обязательств;

- Бесспорность — то есть, невозможность отсрочки оплаты или изменения условий платежа;

- Исключительно денежная форма обязательств;

- Возможность существования только в бумажном виде в формализованной форме.

В сущности, вексель является просто еще одним средством расчетов между лицами (компаниями).

Самой простой классификацией можно считать разделение векселей на простые и переводные:

- Простой вексель — по сути, долговая расписка непосредственного должника.

- Переводной — это документ, обязывающий должника самого векселедателя уплатить некоторую сумму векселедержателю.

И простые, и переводные векселя могут быть товарными — то есть, выпущены в подтверждение задолженности по договору приобретения ТМЦ, либо финансовыми — предметом сделки является сам вексель. Этот признак влияет на то, какой счет будет использоваться для учета векселей.

Финансовые векселя выпускаются банками и кредитными организациями. Приобретенные векселя учитываются на счете 58.2 «Долговые ценные бумаги», выпущенные — на счетах расчетов по кредитам и займам, соответственно, счета 66 — краткосрочных, 67 — долгосрочных.

Получите 267 видеоуроков по 1С бесплатно:

Финансовые векселя приобретаются для получения прибыли из-за увеличения их стоимости или получения процентов. Выступают как объект купли-продажи в нетоварных операциях.

Приобретение векселя

Фирма «ЛегоКонсалт» приобрела вексель третьего лица за 90 000 руб. при номинальной стоимости 100 000 руб.

Покупка векселя третьего лица проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 76(60) | 51 | Оплата векселя | 90 000 | Платежное поручение |

| 58 | 76(60) | Вексель принят к учету | 90 000 | Бухгалтерская справка |

| 58 | 91.1 | Отражена разница между покупкой и номиналом(100 000 — 90 000) | 10 000 | Бухгалтерская справка |

Выпуск векселя

ООО «Лилия» выпустило собственный вексель на основе договора займа на сумму 200 000 руб.

Выпуск собственного векселя бухгалтерские проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 66(67) Векселя выданные | Отражена выдача векселя | 200 000 | Выписка банка |

Учет у векселедателя

Для векселедателя выданный товарный вексель будет являться долговым обязательством. Для учета товарных векселей выданных используется отдельный субсчет 60 счета «Расчеты с поставщиками и подрядчиками», условно определим его код 60.3 «Векселя выданные».

ООО «Орион» для оплаты задолженности перед поставщиком, компанией «Сириус», выпустило вексель стоимостью 118 000 рублей, вкл. НДС 18 000 руб., с определенным сроком оплаты.

Учет у ООО «Орион» по векселям выданным в счет расчетов с поставщиками проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60.1 | Отражена задолженность поставщику | 100 000 | Накладная |

| 19 | 60.1 | Начислен НДС | 18 000 | Счет-фактура |

| 60.1 | 60.3 | Выдан вексель на сумму задолженности | 118 000 | Бухгалтерская справка |

| 60.3 | 51 | Вексель погашен в установленный срок | 118 000 | Платежное поручение |

Учет у векселедержателя

Для расчета по полученным товарным векселям открывается субсчет 62.3 «Векселя полученные».

Бухгалтер «Сириуса» формирует проводки и отражает полученный вексель в своем учете следующим образом:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.1 | 90.1 | Отражена выручка | 118 000 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 18 000 | Счет-фактура |

| 90.2 | 41 | Отражено списание себестоимости товаров | 55 000 | Накладная |

| 62.3 | 62.1 | Отражено получение векселя от покупателя | 118 000 | Бухгалтерская справка |

| 51 | 62.3 | Отражено погашение векселя | 118 000 | Выписка банка |