Возврат товара: бухгалтерские проводки у продавца

Получив претензию, поставщик обязан принять меры – возвратить или заменить товар. Если оплата приобретателем произведена, то поставщик учитывает сумму претензии записью Д/т 62 К/т 76, фиксируя образование обязательства перед покупателем.

На эту сумму продавец может сделать замену товара, согласовав номенклатуру с покупателем. Если замена ТМЦ невозможна, то оформляются проводки на реализацию ТМЦ с корректировкой суммы методом СТОРНО:

Операции | Д/т | К/т |

СТОРНО выручки на сумму возврата | 62 | 90/1 |

СТОРНО себестоимости этих ТМЦ | 90/2 | 41 |

СТОРНО НДС | 90/3 | 68 |

Возврат средств приобретателю | 76 | 51 |

Этими записями аннулируют или уменьшают сумму продажи, скорректировав и оформив возврат.

Если товар покупатель не оприходовал, но оплатил, то продавец счет 76 в таких случаях не открывает, оформляя возврат покупателю проводками:

Операции | Д/т | К/т |

СТОРНО выручки на сумму возвращенных ТМЦ | 62 | 90/1 |

Списание себестоимости СТОРНО | 90/2 | 41 |

Сторнируется НДС | 90/3 | 68 |

Возврат оплаты | 62 | 51 |

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.

Обратная реализация и возврат

Для целей учета НДС эти операции отражаются практически одинаково.

Отличие этих процедур состоит в одном нюансе, а именно — исполнен или не исполнен договор. Поставка некачественной продукции однозначно является нарушением условий договора. Значит, речь идет именно о возврате. Если же возвращают качественный товар — ситуация сложнее.

По определению Минфина, обратная реализация возможна, если у продавца и покупателя основной вид деятельности купля-продажа.

Возвращенный товар не имеет замечаний по качеству. То есть, нет условия неисполнения договора. На этот товар «Бета» выписывает СФ, которую «Альфа» может предъявить к вычету.

Главное условие — покупатель должен являться плательщиком НДС. В этом случае он выдает поставщику СФ на возвращаемый товар и этот СФ «Альфа» регистрирует в своей книге покупок.

Существуют решения судов, которые разрешали принять продавцу НДС к возмещению в ситуации, когда покупатель применял УСН или являлся физическим лицом. Но эти решения основывались на доказательстве того, что имел место именно возврат, а не обратная реализация.

Возврат денежных средств покупателю: учет у заказчика и у поставщика

Рассмотрим каждый вариант проводок.

Проводки возврата у поставщика

Пример:

В учете ООО «Фобос» были осуществлены следующие проводки:

| Дт | Кт | Основание | Сумма | Документ |

| 90/1 | Отражение выручки от продажи лакокрасочной продукции | 155 000 руб. | Товарная накладная | |

| 90/2 | Списание себестоимости лакокрасочной продукции | 88 000 руб. | Калькуляция себестоимости | |

| 90/3 | 68 НДС | Начисление НДС с отгруженного товара | 644 руб. | Товарная накладная |

| От «Демос» поступила оплата за продукцию | 155 000 руб. | Банковская выписка | ||

| 68 НДС | Перечисление НДС | 644 руб. | Товарная накладная | |

| 10 | 60 | Учет возвращенного товара в составе материалов | 88 000 руб. | Акт о расхождениях |

| 19 | 60 | Учет НДС возвращенного товара | 644 руб. | Акт о расхождениях |

| 68 НДС | 16 | Принятие к вычету возвращенного товара | 644 руб. | Акт о расхождениях |

| 60 | ООО «Демос» возвращены ранее оплаченные средства | 155 000 руб. | Акт о расхождениях, письмо о возврате средств | |

| 91/2 | 60 | Признание прочих расходов (155 000 руб. — 644 руб. — 88 000 руб.) | 356 руб. | Акт о расхождениях, товарная накладная, калькуляция себестоимости |

Бухгалтерский учет у покупателя

Чтобы разобраться, какими проводками необходимо отражать возврат средств у покупателя, рассмотрим следующий пример:

Бухгалтером ООО «Вектор» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 60/1 | ООО «Вектор» оплатил 100% аванс за товар | 64 000 руб. | Платежное поручение | |

| 41 | 60/1 | ТМЦ приняты на учет | 54 238 руб. | Товарная накладная |

| 19/3 | 60/1 | Учет НДС | 9 762 руб. | Товарная накладная |

| 68 НДС | 19/3 | НДС к вычету | 9 762 руб. | Счет-фактура |

| 76/2 | 41/1 | Бракованный товар возвращен ООО «Фаза» (4 ед.) | 9 040 руб. | Акт о расхождениях |

| 76/2 | 68 НДС | Восстановлен НДС от стоимости возвращенного товара | 1 627 руб. | Акт о расхождениях |

| 76/2 | От ООО «Фаза» поступил возврат средств за бракованную продукцию | 10 667 руб. | Банковская выписка |

Важно знать, что при выявлении факта товарного несоответствия, возврат средств за некачественную продукцию осуществляется только при полном и корректном оформлении всех необходимых документов

Возврат на склад материалов из производства в 1С Бухгалтерия 8

На предприятиях, особенно производственных материалы отпускаются со склада каждый день, однако иногда бывает, что материалы возвращаются обратно. В этой статье мы рассмотрим, как отражается возврат на склад материалов из производства в программе 1С Бухгалтерия 8 ред. 3.0.

В бухгалтерском учете возврат на склад материалов оформляется проводкой:

Дт 20 Кт 10 сторно. В программе она показывается красным цветом и со знаком минус.

Также по дебету может быть другой счет, например, 23, если материалы возвращаются не в основное, а во вспомогательное производство.

Для целей налога на прибыль возвращенные материалы не являются расходом (п. 5 ст. 254). К доходам возврат материалов тоже не относится, поэтому в налоговом учете они никак не учитываются.

Для предприятий на УСН с объектом налогообложения доходы минус расходы порядок признания материальных расходов будет аналогичен налогу на прибыль. Поэтому стоимость материалов, возвращенных из производства, не будет являться расходом. К доходам это тоже относиться не будет.

Возврат на склад материалов из производства в 1С Бухгалтерия 8 ред. 3.0

В программе 1С Бухгалтерия 8 ред. 3.0 возврат на склад материалов из производства отражается документом «Отчет производства за смену». Найти его можно на закладке «Производство», раздел «Выпуск продукции».

В документе будет заполняться закладка «Возвратные отходы». В верхней части нужно указать счет, откуда будут возвращаться материалы. В нашем примере это будет счет 20.01. Склад, на который материалы будут передаваться и подразделение, из которого они возвращаются.

В табличной части документа нужно выбрать из справочника номенклатура материал, который возвращается на склад, указать количество, цену и номенклатурную группу, если она не заполнилась автоматически. Номенклатурная группа заполнится, в случае если он указана в карточке материала, если нет, ее нужно заполнить вручную.

После проведения документа будет сформирована проводка:

Сумма по проводке показывается с минусом, значит, при расчете итогов она будет отниматься.

Так отражается возврат на склад материалов из производства в программе 1С Бухгалтерия 8 ред. 3.0, про порядок учета возврата материалов из производства в ред. 2.0 смотрите здесь, про перевод товара в материалы смотрите тут.

Отличия

Еще раз кратко рассмотрим сущность двух операций по возврату ценностей. Продавец отгрузил товар, а по истечении определенного времени получил обратно всю партию или только ее часть. Если причиной является несоответствие ценностей условиям договора по качеству, цвету, комплектации, размеру и т. п., то данная операция является именно возвратом. В ГК РФ он трактуется как невыполнение поставщиком обязательств. Если покупатель претензий к ценностям не имеет и возвращает товар из-за того, что не смог его продать, то эта операция называется обратной реализацией. Обе стороны отражают ее в БУ и НУ как обычную куплю-продажу. Покупатель выписывает бывшему поставщику фактуру, отражает ее в книге продаж, в разделе выручки. В БУ стоимость возвращаемых ценностей учитывается на счете 90. Разницы в БУ и НУ не возникает. Именно это ставит в тупик бухгалтеров. Хотя на самом деле сложностей в оформлении операции нет.

Какими могут быть причины для возврата товара покупателем и как правильно провести возврат?

Согласно нормам законодательства причин, по которым возврат товара оправдан, довольно много:

- ненадлежащее качество;

- нарушения в документации на товар или ее отсутствие;

- недокомплектация;

- несоответствие прописанной в договоре номенклатуре;

- отсутствие упаковки (либо нарушение ее целостности);

- расхождение между фактическим количеством товара и указанным в договоре;

- иные случаи, указанные в контракте.

Даже если имеет место что-то одно из перечисленного, вполне логично, что произойдет возврат товара от покупателя. Проводки у поставщика, которые обязан будет зафиксировать бухгалтер, выглядят следующим образом.

Возврат осуществляется в том же, что и отгрузка, налоговом периоде.

- Д 62 К 90 (субсчет «Выручка») – сторнирующая запись, отражающая стоимость возвращенного товара.

- Д 90 (субсчет «Себестоимость продаж») К 4 – сторнирующая запись, отражающая себестоимость возвращенного товара.

- Д 62 К 51 – возврат покупателю денег за товар.

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

Процедура осуществляется в следующем после закрытия годового отчетного периода году.

- Д 91 (субсчет «Прочие расходы») К 62 – отображение в составе прочих расходов возврата отгруженного и реализованного в предыдущем году товара.

- Д 41 К 91 (субсчет «Прочие доходы») – запись, отражающая восстановленную себестоимость возвращенного товара.

- Д 68 (субсчет «НДС») К 91 (субсчет «Прочие доходы») – принятие к вычету налога на добавленную стоимость по товару, реализованному ранее.

- Д 62 К 76 – отражение задолженности перед покупателем за возвращенный товар.

- Д 76 К 51 – возврат покупателю денежных средств.

После фиксации всех проводок остается только составить документы с помощью автоматизированной системы управления. Чаще всего это 1С «Предприятие».

ОСНО: налог на прибыль

По основаниям, предусмотренным законодательством, покупатель вправе по своему выбору:

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Такой порядок установлен статьей 475 Гражданского кодекса РФ.

Полученные от поставщика при отказе от исполнения договора денежные средства в доходы не включайте, так как их получение не приводит к увеличению экономических выгод покупателя (ст. 41 НК РФ). При этом стоимость ранее приобретенных и нереализованных товаров, подлежащих возврату, при расчете налога на прибыль в расходах не учитывайте (подп. 3 п. 1 ст. 268, п. 3 ст. 273 НК РФ).

Если стоимость возвращенного товара была учтена в расходах, то внесите уточнения в налоговую декларацию того периода, в котором были признаны такие расходы (ст. 81 НК РФ). Подробнее об этом см.:

В каких случаях организация обязана подать уточненную налоговую декларацию;

Как оформить уточненную налоговую декларацию;

Как сдать уточненную налоговую декларацию.

Ситуация: как покупателю на ОСНО отразить возврат бракованного основного средства, введенного в эксплуатацию в истекшем году. Покупатель получает от продавца полную его стоимость

Восстановите расходы в виде начисленной амортизации по основному средству, учтенные при расчете налога на прибыль в прошлом году.

Если выявлен брак, договор купли-продажи считается несостоявшимся (п. 2 ст. 475 ГК РФ). Поэтому расходы на приобретение основного средства, которые были учтены при расчете налога на прибыль через амортизацию, должны быть восстановлены. Это объясняется тем, что на дату выявления брака перестают выполняться условия признания расхода, указанные в пункте 1 статьи 252 Налогового кодекса РФ.

Таким образом, при возврате основного средства при выявлении брака покупатель должен:

- уменьшить ранее признанные расходы;

- доначислить налог на прибыль и уплатить пени;

- подать уточненную декларацию за истекший налоговый период.

НДС, принятый к вычету, восстанавливать не нужно (п. 1 ст. 172 НК РФ). При этом на стоимость возвращаемого объекта основных средств выставьте бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Такой порядок следует из разъяснений финансового ведомства (см., например, письма Минфина России от 10 августа 2012 г. № 03-07-11/280, от 7 августа 2012 г. № 03-07-09/109, от 13 апреля 2012 г. № 03-07-09/34). Аналогичная позиция изложена в письме ФНС России от 5 июля 2012 г. № АС-4-3/11044 (документ размещен на официальном сайте ФНС России в разделе «Разъяснения, обязательные для применения налоговыми органами»).

Возврат товара у покупателя: проводки

Если компания-приобретатель не успела осуществить приемку, оприходовав товар, то никаких бухгалтерских записей не фиксируется. Но для контроля поставки на время рассмотрения поставщиком претензии или вынужденного хранения ТМЦ, фирма-покупатель учитывает партию подобных товаров за балансом на счете 002 «Товары, принятые на ответхранение». По факту отправления партии в адрес продавца сч.002 кредитуется, а возврат полученных средств от поставщика оформляется проводкой Д/т 51 К/т 60.

Если фирмой полученные ТМЦ оприходованы и оплачены, то бухгалтер фиксирует претензионную сумму на счете 76 и оформляет возврат товара поставщику, проводки следующие:

Операции | Д/т | К/т |

Поступил товар | 41 | 60 |

НДС на приобретенные ТМЦ | 19 | 60 |

Перечислена оплата | 60 | 51 |

Отражена сумма претензии | 76 | 60 |

Списан возврат ТМЦ | 60 | 41 |

НДС на возвращаемый товар | 60 | 68 |

Получена оплата от продавца | 51 | 76 |

Бывает, что возврат ТМЦ (без претензий по качеству или ассортименту) становится результатом обоюдного соглашения контрагентов. Например, покупатель не продал поступившие ТМЦ, и заключил договор на возврат продавцу. Здесь речь может идти об обратной реализации, хотя контролирующими органами любой возврат может рассматриваться именно в таком ракурсе.

Приведем пример оформления возврата товара поставщику:

В марте компания-покупатель приобрела у фирмы-продавца 100 единиц товаров на 236 000 руб. с учетом НДС. В апреле между контрагентами заключено соглашение о возврате 50 единиц товара на 118 000 руб. с НДС. Бухгалтер оформил операции записями:

Операции | Д/т | К/т | Сумма |

Учтен поступивший товар | 41 | 60 | 200 000 |

Из стоимости ТМЦ выделен НДС | 19 | 60 | 36 000 |

Принят к вычету НДС | 68 | 19 | 36 000 |

Перечислена оплата | 60 | 51 | 236 000 |

Отражена выручка от возвращенных товаров | 62 | 90/1 | 118 000 |

Начислен НДС с реализации ТМЦ | 90/3 | 68 | 18 000 |

Списана стоимость возвращенных ТМЦ | 90/2 | 41 | 100 000 |

Получена оплата за возвращенный товар | 51 | 62 | 118 000 |

В примере фирма выступает в роли покупателя и продавца. Здесь указан другой способ оформления возврата, но использовать можно и метод СТОРНО. Оба они приемлемы.

Документы для возврата

Предусмотрен ряд оснований, благодаря которым можно в рамках законодательных норм вернуть поставщику приобретенное сырье. К ним относится следующее:

- В установленном договором порядке не была предоставлена поставщиком документация по товару.

- Не были выполнены требования клиента о доукомплектации товаров.

- Была осуществлена продажа покупателю некачественного товара, с определенными деформациями, повреждениями, браком. В данном случае учитывается, что нарушения нельзя устранить, либо стоимость восстановления слишком высокая.

- Ассортимент отправленного поставщиком товара не соответствует указанному в соглашении.

Отражается документально данная операция в виде таблицы, в шапке которой указывается следующее:

- Номер КФП

- Организация, на балансе которой находится товар.

- Контрагент, с которым заключено соглашение.

- Номер и наименование договора (к примеру, «87 Переработка»).

В теле таблицы приводится следующая информация:

- Порядковый номер продукции.

- Номенклатура изделия, в соответствии с указанными в соглашении данными.

- Определенное содержание услуги, либо это будет отказ, либо переработка.

- Количество товаров в партии на возврат.

- Стоимость единицы товара.

- Общая стоимость всей партии без учета НДС.

- Процентное отчисление НДС, указывается отдельно.

- Сумма по НДС, также указывается отдельно.

- Общая сумма по партии товара на возврат с учетом НДС.

Образец письма на возврат материала поставщику:

Если товар некачественный

Если покупатель возвращает бракованный товар, то учет операции будет зависеть от того, принят или нет этот товар на учет покупателем.

Вариант 1. Бракованный товар на учет покупателем не принят.

Учет у покупателя:

У покупателя при приемке товара брак должен быть принят на ответственное хранение и отражен за балансом на счете 002 «ТМЦ, принятые на ответственное хранение» (Приказ Минфина РФ от 31.10.2000 № 94н). Соответственно, возврат такого товара поставщику будет отражен следующими проводками:

Учет у продавца:

Вариант 2. Бракованный товар принят на учет покупателем.

Учет у покупателя:

Поскольку товар принят на учет покупателем, то его возврат отражается на синтетических счетах учета имущества, а не за балансом:

Учет у продавца:

Бухгалтерский учет у продавца будет аналогичен приведенным выше бухгалтерским записям при возврате не принятого на учет покупателем бракованного товара.

При этом в обоих случаях необходимо учитывать, что если стоимость возвращенного товара является для организации-продавца существенной и возврат товара по прошлогодней отгрузке произошел уже в этом году, но до даты утверждения бухгалтерской отчетности за прошлый год, то корректировочные записи делаются декабрем прошлого года, а если после даты утверждения – в текущем году и с использованием счета 84 «Нераспределенная прибыль (непокрытый убыток)» вместо счета 90.

Несущественная по сумме отгрузка прошлого года, откорректированная в текущем году, отражается декабрем, если возврат произведен до даты подписания бухгалтерской отчетности за этот год. Несущественные прошлогодние возвраты, произведенные позднее, отражаются в текущем году как прибыли (убытки) прошлых лет на счете 91 «Прочие доходы и расходы» (п.п. 4-14 ПБУ 22/2010 ).

Отражение в 1С 8.3 возврата поставщику не принятого на учет товара

Если товар с браком берется на ответственное хранение или возвращается только его часть, то оформляется сначала оприходование некачественного товара, а потом возврат его поставщику.

Приобретение товаров

Поступление на склад товара оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты. накладные).

Поступление принятого на учет товара

Поступление не принятого на учет товара

В форме укажем:

- Накладная № от — номер и дата первичного документа;

- Сумма — общая сумма с НДС по бракованному товару;

- % НДС — Без НДС;

- Счет учета — «Товарно-материальные ценности, принятые на ответственное хранение».

Проводки по поступлению не принятого на учет товара

Формируется проводка:

Дт 002 — отражение не принятого на учет товара.

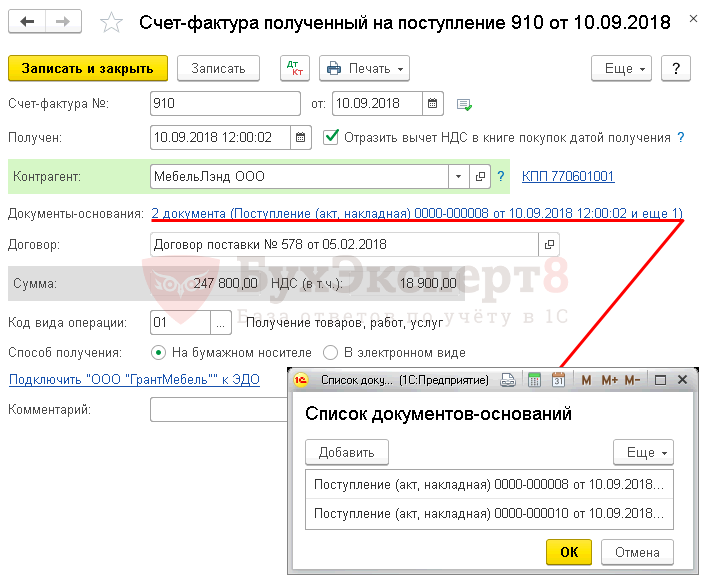

Регистрация СФ поставщика

Введите дату и номер входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный на поступление автоматически заполнится.

В Списке документов-оснований должны быть оба документа: поступление принятого и не принятого на учет товара.

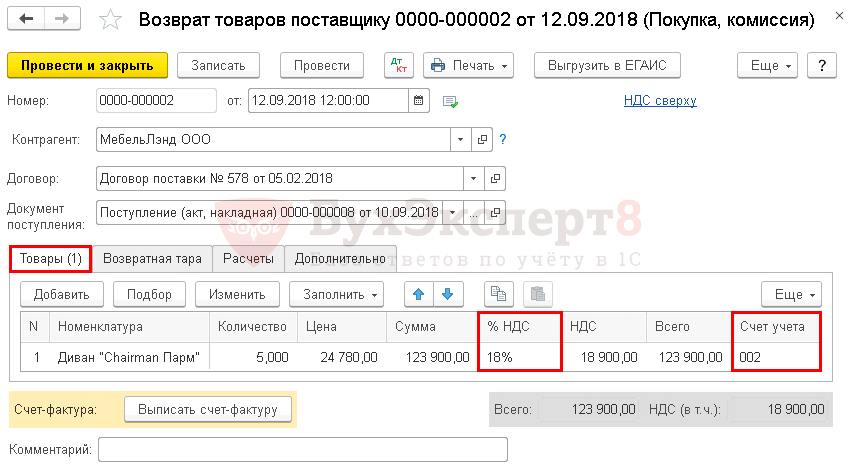

Возврат товара поставщику

Возврат поставщику товара, не принятого на учет, оформите документом Возврат товаров поставщику вид операции Покупка, комиссия на основании документа Поступление (акт, накладная) вид операции Товары (накладная) или в разделе Покупки — Покупки — Возвраты поставщикам.

В форме укажем:

Документ поступления — документ, партия из которого возвращается. Может быть не указан, если не известно, из какой партии возвращается товар.

На вкладке Товары заполните:

- Номенклатура — МПЗ которые возвращаются поставщику;

- Цена, Сумма — согласно первичным документам;

- Количество — количество возвращенных МПЗ;

- % НДС — ставка НДС согласно первичным документам;

- Счет учета — «Товарно-материальные ценности, принятые на ответственное хранение», т.к. товар не был принят к учету.

Вкладку Расчеты оставьте без изменений.

Проводки

Формируются проводки:

- Кт — возвращен товар поставщику, не принятый на учет;

- Дт 60.01 Кт 76.02 — снижена задолженность поставщику за возвращенный товар.

Документальное оформление

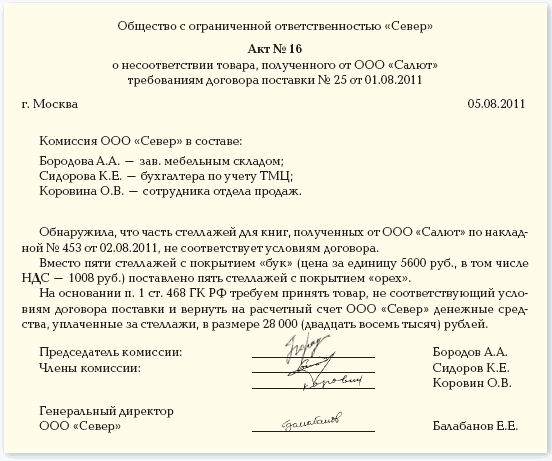

Несоответствие товаров условиям договора, обнаруженное в момент приемки (до оприходования на счет 41) отразите в акте по форме № ТОРГ-2 (№ ТОРГ-3). На основании этого документа организация может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары – принятыми на ответственное хранение (п. 1 ст. 454 ГК РФ).

Торговые организации, являясь посредниками между производителем и потребителем, обычно не контролируют качество (комплектность) товаров, если они поступили в неповрежденной упаковке (таре) (п. 5 Инструкции, утвержденной постановлением Госарбитража при Совмине СССР от 25 апреля 1966 г. № П-7, п. 14 постановления ВАС РФ от 22 октября 1997 г. № 18). Поэтому несоответствие товара требованиям по качеству (или другим условиям договора поставки) может быть обнаружено после того, как товары были приняты организацией на учет. В этом случае выявленные недостатки зафиксируйте в акте. Унифицированной формы для этого документа нет, поэтому ее можно разработать самостоятельно.

Унифицированной формы документа, служащего для возврата принятого на учет товара, нет. Поэтому организация может задокументировать возврат товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. При этом расходная накладная должна содержать все необходимые реквизиты первичной документации, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Если покупатель является плательщиком НДС, то на стоимость возвращаемых товаров он обязан выставить бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: на какую сумму составить накладную и счет-фактуру, возвращая поставщику некачественный товар. Товар уже был принят на учет. Цена договора указана в у. е., документы поставщика – в рублях

Документы составьте исходя из той цены товара, которую при отгрузке указал поставщик, если иное не предусмотрено договором.

В накладной по форме № ТОРГ-12 и счете-фактуре на возврат поставщику принятого на учет некачественного товара стоимость товара укажите в рублях по тому курсу, который поставщик применил на момент отгрузки товара. То есть стоимость товара в накладной, счете-фактуре на возврат товара и в аналогичных документах от поставщика будут одинаковы.

Договором предусмотрен особый порядок возврата бракованного товара, в том числе порядок определения цены такого товара? Тогда сумму укажите в соответствии с условиями договора.

Это следует из положений пункта 2 статьи 317 пункта 1 статьи 408 пункта 2 статьи 475 Гражданского кодекса РФ.

Как признавать выручку?

Для российского бухгалтера ответ на этот вопрос очевиден: в учете доходы показываются исходя из условий заключенного договора, в котором прописана цена сделки

Если нет, во внимание принимаются другие документы, в частности спецификации, накладные на отгруженную продукцию, по которым и определяется причитающееся продавцу возмещение

В международной практике оценка выручки сложнее. При передаче товаров клиентам бухгалтер не должен признавать в качестве выручки полученные (или подлежащие получению) суммы, право на которые он не ожидает получить. Вместо этого такие суммы признаются в качестве обязательства по возврату средств. Впоследствии, в конце каждого отчетного периода, бухгалтер должен корректировать оценку сумм, право на которые ожидает получить в обмен на переданные товары, и соответствующим образом корректировать цену сделки и сумму признанной выручки.

Содержание хозяйственной операции | Дебет | Кредит |

Отражена реализация производителем покупателю продукции | 62 | 90 |

Списана себестоимость продукции в уменьшение продаж | 90 | 43 |

Выручка уменьшена с учетом возвращенной продукции | (62) | (90) |

Восстановлена ранее списанная возвращенная продукция | (90) | (43) |

Для наглядности представлены все проводки, хотя более верно, следуя указаниям международных методологов, отражать сразу конечную сумму выручки (Дебет 62 Кредит 90) и себестоимость готовой продукции (Дебет 90 Кредит 43) без той ее части, которая возвращена покупателем. Однако не всегда бухгалтер владеет оперативной информацией о возврате продукции, а не отражать отгрузку в бухучете нельзя.

Можно это сделать внутренними записями (Дебет 43 Кредит 43), перевести продукцию со склада на отгрузку или на продукцию в пути, но такой подход не соответствует принципу рациональности. Кроме того, возвратов продукции не очень много (в данном контексте речь не идет об отзыве продукции в связи с выявленными при эксплуатации недостатками, которые устраняются производителем).