Право собственности к покупателю не перешло

Право собственности при реализации продукции может сохраняться за продавцом, если:

в договоре купли-продажи предусмотрен особый переход права собственности к покупателю (например, после оплаты) (ст. 491 ГК РФ);

основания для возврата продукции возникают у покупателя в момент ее приемки (т. е. фактически покупатель не принял продукцию и не оприходовал ее) (ст. 458 ГК РФ).

До тех пор пока условия перехода права собственности не будут выполнены, продукция учитывается на балансе продавца. То есть отражается по дебету счета 45 «Товары отгруженные».

Возвращенная покупателем продукция принимается к учету в зависимости от характера ее дальнейшего использования. Делайте это на основании:

документа, свидетельствующего о возврате готовой продукции, оформленной покупателем (например, по форме № ТОРГ-12 с пометкой «На возврат») – если основания для возврата продукции возникли после ее приемки покупателем;

акта по форме № ТОРГ-2 (№ ТОРГ-3) – если недостатки продукции выявлены при ее приемке покупателем. Акт составляет покупатель в четырех экземплярах. В нем он указывает сведения о продукции, по которой имеются расхождения по количеству, качеству, ассортименту и т. д. Акт подписывают обе стороны: как продавец, так и покупатель. Один экземпляр акта покупатель передает продавцу вместе с возвращаемой продукцией.

НДС, начисленный при отгрузке, организация-продавец вправе в том периоде, когда продукция будет возвращена (п. 5 ст. 171, п. 4 ст. 172 НК РФ).

При поступлении возвращенной продукции сделайте следующие проводки:

Дебет 43 (10) Кредит 45 – оприходована готовая продукция (материалы), возвращенная покупателем;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС по отгруженным товарам» – принят к вычету НДС по возвращенной продукции (если продавец является плательщиком НДС).

Такой порядок следует из Инструкции к плану счетов (счета 45, 68, 76).

Если покупатель полностью оплатил возвращаемую продукцию (или перечислил аванс в счет предстоящей поставки), организация должна вернуть полученные деньги, если иное не предусмотрено в договоре купли-продажи (ст. 487 ГК РФ). Например, не нужно возвращать предоплату, если по условиям договора она засчитывается в счет будущих поставок. При возврате покупателю предоплаты сделайте проводку:

Дебет 62 субсчет «Расчеты по авансам полученным» (76 субсчет «Расчеты по авансам полученным») Кредит 50 (51) – возвращен покупателю аванс, перечисленный им за продукцию (или в счет поставки продукции), которая была возвращена.

При возврате продукции покупатель имеет право требовать с продавца возврата стоимости приобретенной продукции (либо сумму ранее уплаченного аванса) с учетом НДС. При этом такое право покупателя не зависит от условий договора. Это объясняется тем, что в случае, когда продавец является плательщиком НДС, он обязан предъявить сумму налога покупателю по требованию налогового законодательства (п. 1 ст. 146, п. 1 ст. 168 НК РФ). Эта обязанность не зависит от волеизъявления сторон сделки. Такую позицию поддерживают арбитражные суды (см., например, определения ВАС РФ от 27 мая 2009 г. № ВАС-3474/09 (передано на рассмотрение в Президиум ВАС РФ), от 26 января 2009 г. № 17507/08, постановление ФАС Поволжского округа от 18 сентября 2008 г. № А55-12314/2007).

Брак обнаружен после приемки

Если возврат товара, его замена и получение исправленного счета-фактуры поставщика произошли в течение одного квартала, то покупатель может предъявить к вычету сумму НДС входящего в этом же периоде.

Для расчетов с поставщиками по претензиям в типовом плане счетов создан счет 76.2 «Расчеты по претензиям».

Пример

Если дефект товара обнаружен сразу же, то при возврате компания не имеет права предъявить к вычету НДС по возвращенным товарам.

Проводки

Бухгалтер ООО «Диез» делает проводки по возврату постащику:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Товар оприходован | 10 000 | Накладная, ТОРГ-12 |

| 19 | 60 | Входной НДС | 1 800 | СФ поставщика |

| 68 | 19 | НДС принят к вычету | 1 800 | Книга покупок |

| 60 | 51 | Оплата товара | 11 800 | Платежное поручение исходящее |

| 76.2 | 41 | Списан товар негодный товар по претензии | 10 000 | Бухгалтерская справка, Акт о несоответствии, Претензионное письмо |

| 76.2 | 68 | Восстановлен входной НДС | 1 800 | Книга продаж |

| 002 | Подлежащий возврату товар принят на забалансовый счет | 10 000 | Бухгалтерская справка | |

| 002 | Товар возвращен поставщику | 10 000 | Бухгалтерская справка, Акт о несоответствии | |

| 51(41,19) | 76.2 | Возврат денег за товар, или товар заменен на качественный | 10 000 | Платежное поручение, накладная |

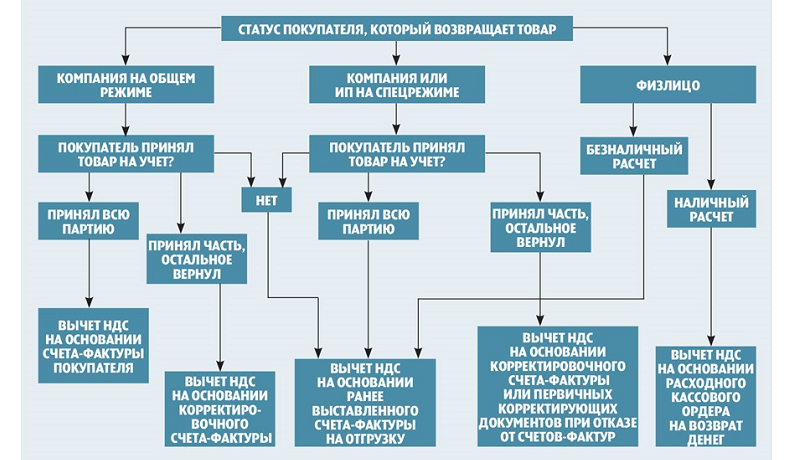

Возврат товара от покупателя без НДС поставщику с НДС

Порядок возврата товара продавцу с НДС от покупателя без НДС, который находится на упрощенной системе налогообложения, то есть является не плательщиком НДС, зависит от двух причин:

- товар возвращается целиком;

- товар возвращается частично.

Оформление возврата товара целиком осуществляется продавцом в книге учета покупок путем регистрации выписанного им ранее счета-фактуры. Регистрация осуществляется на дату получения документов от покупателя и самого товара.

В случае возврата товара частями от покупателя-неплательщика НДС, продавец обязан оформить корректирующий счет-фактуру. Сумма корректировочного счета-фактуры должна соответствовать сумме возврата товара от покупателя.

Если же товар был отпущен без предоставления счета-фактуры, то есть путем использования ККТ, то продавец обязан вернуть деньги покупателю путем занесения данных в книгу покупок, а именно реквизиты РКО. Кроме того, продавец обязан оформить приход возвращенного товара.

Стоит учесть, даже если возврат товара осуществлялся неплательщиком НДС, продавец не теряет право на вычет НДС. Таким образом, для налогового учета причина возврата не имеет никакого значения:

Учет НДС при возврате товаров

В ситуациях, когда товар приходится возвращать поставщику уже после того, как он был оплачен, вопрос учета НДС является спорным и неоднозначным. По законодательству поставщик обязан предоставить СФ на товар не позже 5 дней после отгрузки.

То есть фактически, если в партии товара обнаружено частичное несоответствие после внесенных в ТОРГ-12 исправлений, то продавец может предоставить СФ с откорректированными данными. Здесь вычет НДС возможен уже в момент совершения хозяйственной операции, то есть в момент получения СФ.

Зачастую покупатель не может отказаться от некондиционного товара сразу, например, если поставщик из другого региона и товар доставляется посредником — транспортной компанией.

По мнению Минфина операция возврата товара поставщику называется обратной реализацией. То есть, покупателю необходимо выставить и зарегистрировать в книге продаж СФ на возвращаемый товар.

Вопрос принятия к вычету НДС у покупателя имеет несколько трактовок. Как часто бывает, Минфин и ФНС имеют различные мнения. Например, при поступлении товара в одном периоде, а исправительного СФ — в другом, Минфин полагает, что вычет можно принять в момент поступления первичного СФ. Налоговики же уверены, что момент вычета должен наступить не ранее поступления уже исправленного СФ.

Несмотря на разночтения и судебные решения в пользу налогоплательщиков, во избежание проблем лучше руководствоваться мнением налоговой службы.

Порядок возврата товара от покупателя

Последовательность возврата «неугодного» товара, в первую очередь, зависит от причин его возврата. Возврат товара от покупателя может осуществляться в двух случаях:

- Купленный товар является надлежащего качества.

- Купленный товар не имеет надлежащего качества: выявлен брак, недокомплектованность, несоответствие заказанным параметрам и прочие.

Обратите внимание, возврат товара может осуществляться как до подписания товарной накладной, так и после ее подписания, то есть при смене права собственности. Так примеру, товар надлежащего качества подлежит возврату только по согласию обеих сторон (п

1 ст. 450 и п. 4 ст. 453 ГК РФ). То есть в данном случае поставщик с покупателем временно меняются местами. Такой возврат предусматривает выставление счета от имени бывшего покупателя в пользу бывшего поставщика и только на сумму возвращаемого товара

Так примеру, товар надлежащего качества подлежит возврату только по согласию обеих сторон (п. 1 ст. 450 и п. 4 ст. 453 ГК РФ). То есть в данном случае поставщик с покупателем временно меняются местами. Такой возврат предусматривает выставление счета от имени бывшего покупателя в пользу бывшего поставщика и только на сумму возвращаемого товара.

Если же осуществляется возврат некачественного товара, то составляется акт несоответствия или брака, по которому и происходит сам процесс возврата.