Как это оформить?

Взыскание лишних денег, начисленных работнику, осуществляется через издание приказа. Последний печатается не позднее, чем через 30 дней с момента завершения периода, предусмотренного для возврата. Если срок не предусматривается, приказ оформляется в срок до месяца с момента обнаружения переплаты

При этом важно знать, как отобразить возврат зарплаты на расчетный счет или путем удержания.

Стоит учесть, что удержание возможно при отсутствии факта оспаривания со стороны сотрудника (ТК РФ, статья 137). Чтобы исключить сложности, руководителю требуется оформить докладную и описать в документе причины своих действий.

Проводки по возврату зарплаты на расчетный счет и другими способами

Рассмотрим два пути передачи переплаченной суммы:

- Сотрудник передает деньги самостоятельно. В такой ситуации он отдает средства в кассу компании или осуществляет возврат зарплаты на расчетный счет. Проводки в этом случае имеют следующий вид — Д 50/К 70 и Д 51/К 70 соответственно. Если работник при начислении зарплаты получил большую сумму, отражение по 70-му счету все расставляет на первоначальные места.

Если причиной стала ошибка в арифметических вычислениях, проводка имеет следующий вид:

- Д 20 (23,26 и другие), К 70 — стонирование лишней зарплаты.

- Д 73 К 70 — списывание излишних средств на другие вычисления с работниками.

Как только произведено исправление суммы по зарплате, остается удалить ошибки и по начисляемому налогу (НДФЛ) и страховым платежам. В первом случае осуществляется стонирование начислений по Д 70, К68, а во втором — по сч. 20 (25, 26 и других), также К 69-х счетов.

- Удержание денег. Выше указано, как отразить возврат зарплаты на расчетный счет или через кассу. Но бывают ситуации, когда работодатель удерживает средства. В такой ситуации сотрудник оформляет заявление, а в бухучете фиксируется запись Д 70, К 73. В месяце, когда излишне начислена заработная плата, выполняются стонирующие записи по взносам, налоговым платежам и зарплате.

Действия работодателя↑

Ограничения при удержании

Что делать, если задерживают зарплату?

Даже в том случае, когда работодатель имеет право взыскать излишне выплаченную зарплату с сотрудника, существует ряд ограничений.

Во-первых, сделать это можно только с согласия работника. Если работник против – то придется идти в суд. При этом в статье 137 ТК РФ не говорится, как должно быть оформлено согласие работника – устно или письменно. Во избежание недоразумений, лучше зафиксировать согласие письменно.

Во-вторых, согласно статье 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Значит, период удержания может растянуться на несколько месяцев. По соглашению сторон возможно возмещение ущерба с рассрочкой платежа – например, работник будет отдавать не по 20%, а по 10% ежемесячно. В такой ситуации работник подписывает обязательство о возмещении ущерба с указанием конкретных сроков платежей. Если работник уволится до окончания выплат – работодатель сможет взыскать остаток задолженности через суд.

Оформляем удержание

После того, как согласие работника получено, работодатель издает приказ об удержании излишне выплаченной суммы. Издать приказ нужно не позднее месяца после обнаружения выплаты. Работника знакомят с приказом под роспись.

После этого работодатель в рабочем порядке удерживает оговоренную сумму из зарплаты работника.

Удержание с уволившегося сотрудника

Что делать, если вы потеряли трудовую книжку?

Уволившемуся работнику необходимо направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму. В уведомлении нужно указать, что, если бывший сотрудник не вернет излишне выплаченную ему сумму, работодатель обратится в суд.

Если бывший сотрудник отказался возвращать деньги, работодателю необходимо обратиться в районный суд. В ходе разбирательства работодателю придется доказать факт совершения счетной ошибки или вины работника.

К заявлению нужно приложить копии и оригиналы следующих документов:

- трудового договора с бывшим работником;

- документов по расчету и выплате заработной платы;

- акта о выявленной ошибке;

- уведомления, направленного работнику, с предложением вернуть излишне выплаченную сумму.

Удержание суммы ущерба с виновного лица

Если излишняя зарплата не подлежит возврату работником, работодатель вправе взыскать ущерб с бухгалтера, совершившего ошибку. Действия работодателя в этом случае зависят от того, заключен ли с виноватым сотрудником договор о материальной ответственности.

Причиненный работниками ущерб возмещается в порядке, приведенном в статье 248 Трудового кодекса. Так, если размер причиненного ущерба не превышает среднего месячного заработка работника, его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя, который должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба.

При этом ни Трудовой кодекс, ни какой другой нормативный акт в настоящее время не предусматривают конкретный срок, в течение которого работодатель обязан произвести окончательное установление размера ущерба.

Если установленный для издания приказа (распоряжения) срок истек, взыскание ущерба может быть произведено только с согласия виновного работника или посредством направления обращения (иска) в суд.

Также только с согласия работника или в судебном порядке может быть взыскан ущерб, размер которого превышает средний месячный заработок работника.

Возврат заработной платы на расчетный счет – проводки

Проводки по возврату заработной платы на расчетный счет в учете работодателя будут зависеть от причин возникновения переплаты. Что это за причины и на каких счетах потребуется исправлять записи? Когда при возврате переплаты можно обойтись без дополнительных корректировок? Ответы вы найдете в нашем материале.

Возврат излишне выплаченной зарплаты: причины и используемые счета

Проводки по возврату сотрудником в кассу излишне выданной зарплаты или перечисленной на расчетный счет

Итоги

Возврат излишне выплаченной зарплаты: причины и используемые счета

Проводки по возврату излишне выплаченной заработной платы зависят от причин, вызывающих необходимость такого возврата. Остановимся на двух часто встречающихся причинах:

- обнаружены ошибки в сумме начисленной и выплаченной зарплаты;

- зарплатные начисления сделаны верно, но в платежном поручении указали другую сумму.

В первом случае нужно сделать проводки:

- исправляющие начисленную сумму зарплаты;

- отражающие погашение работником переплаты.

Какие счета могут быть задействованы при сторнировании излишне начисленной зарплаты? Всё зависит от изначальных проводок по начислению зарплаты — в них могут участвовать различные счета (смотрите на рисунке ниже):

Подробнее о том, в дебет каких счетов может начисляться зарплата, узнайте из этого материала.

Крупные компании могут начислять зарплату с применением всех указанных счетов, если в их штате присутствуют:

- работники основных производственных цехов (начисление зарплаты: Дт 20 Кт 70);

- сотрудники вспомогательных подразделений (Дт 23 (25, 29) Кт 70);

- управленческий персонал (Дт 26 Кт 70).

В компаниях среднего и небольшого масштабов задействованных в начислении зарплаты счетов может быть меньше. В торговых организациях начисление зарплаты производится с участием счета 44 «Расходы на продажу». Неверно начисленная зарплата на переплаченную сумму должна быть сторнирована с того счета, в дебет которого она изначально начислялась.

Возврат переплаты из-за ошибок в платежном поручении не требует сторнировочных проводок при излишне выплаченной заработной платы. В учете отражается только операция возврата денег в кассу или на расчетный счет компании.

Какие нужно сделать проводки при возврате излишне выданной зарплаты в кассу? Как отражается возврат переплаты, произведенный сотрудником безналичным способом? Разберем проводки для этих ситуаций на примере.

Менеджеру отдела продаж ООО «Электроника» Малинкиной С. А. за последний отработанный месяц начислили зарплату 42 800 руб., а на карту перечислили 37 236 руб., удержав НДФЛ.

Спустя несколько дней в бухгалтерию поступили уточненные данные по продажам, на основании которых был пересчитан размер премии. В результате сумма оплаты труда Малинкиной С. А. за вычетом НДФЛ составила 34 539 руб. (39 700 руб. с налогом).

В учете ООО «Электроника» произведены следующие записи:

| Бухгалтерские проводки | Сумма, руб. | операции | |

| Дебет | Кредит | ||

| 44 | 70 | 42 800 | Начислена зарплата менеджеру отдела продаж за октябрь |

| 70 | 68 | 5564 | Удержан НДФЛ с начисленной зарплаты |

| 70 | 51 | 37 236(42 800 – 5564) | Перечислена зарплата на банковскую карту |

| 44 | 70 | -3100(39 700 – 42 800) | Сторнирована излишне начисленная зарплата |

| 70 | 68 | -403(5161 – 5564) | Сторнирована сумма излишне удержанного НДФЛ |

| 73 | 70 | 2697(3100 – 403) | Излишне выплаченная зарплата отражена в составе расчетов с персоналом по прочим операциям |

| 50 | 73 | 1500 | Переплаченная зарплата внесена в кассу компании (частично) |

| 51 | 73 | 1197 | Остаток задолженности перечислен на расчетный счет |

Если сотрудник добровольно не вернет переплаченную зарплату, компания может ее взыскать. Но при этом нужно учитывать законодательно установленные ограничения (п. 3 ст. 1109 ГК РФ, ст. 137 ТК РФ, письмо Роструда от 01.10.2012 № 1286-6-1).

С зарплатными нюансами законодательства вас познакомят статьи:

Итоги

Проводки по возврату излишне перечисленной зарплаты зависят от того, искажена ли сумма заработка и каким способом погашается переплата (в кассу или на расчетный счет).

Если требуется корректировка зарплатных начислений, необходимо сторнировать излишне начисленную сумму и удержанного НДФЛ.

После того как сотрудник вернет переплату, проводки производятся по дебету счета 50 «Касса» или 51 «Расчетные счета» в зависимости от вида расчета (наличными деньгами или безналичным перечислением) в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям».

Подписаться

Бухгалтерские проводки для отражения расчетов с персоналом

Ошибочная выдача заработной платы сотрудникам, выдача кредитов и удержание процентов из зарплаты, возврат больничных в кассу. Как отразить эти и другие операции в бухгалтерском учете?

Примеры проводок — в этой статье. Итак, рассмотрим, как отразить в бухгалтерском учете различные ситуации. Иногда работодатель начисляет зарплату и удерживает с нее НДФЛ, но сумму за вычетом налога по ошибке перечисляет работнику дважды.

В этом случае надо показать излишне выданную сумму в бухгалтерском учете.

Для этого можно использовать счета 73 и 76. Для учета зарплаты используют . При начислении и выдаче надо сделать бухгалтерские проводки: Дебет 20, 26, 44 Кредит 70 — начислена зарплата за месяц; Дебет 70 Кредит 51 — зарплата перечислена на карту сотруднику. Ошибочно выплаченную сумму необходимо отразить, даже если ее сразу вернули в кассу.

А значит, надо показать эти операции (ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ).

Для ошибочно выплаченной суммы подойдет или 76. Бухгалтерские проводки следующие: Дебет 73 (76) Кредит 50, 51 — отражены суммы, выданные работнику по ошибке; Дебет 50 Кредит 73 (76) — возвращена излишне выданная сумма. Допустим, работнику выдан заем под 5 % годовых.

Проценты ежемесячно удерживаются из его дохода. В таком случае отразить выданный заем можно на или 73.

По общему правилу выданные под проценты займы учитываются на счете 58 (Инструкция, утв. приказом Минфина России от 31.10.2000 № 94н).

А проценты — по дебету 76 и кредиту 91.

Сотрудник вернул излишне выданную зарплату проводки

Re: возврат в кассу излишне выплаченной з/пл Масссажист, Все ситуации, когда деньги, излишне выплаченные сотруднику, можно по инициативе компании удержать из зарплаты, перечислены в статье 137 Трудового кодекса РФ.

Первая ситуация — работник не вернул или не отработал ранее выданные ему денежные средства. Например, не отчитался в том, как потрачены деньги, полученные на хознужды, не представил авансовый отчет, вернувшись из командировки, получил аванс по зарплате, но не отработал его.

У сотрудника, уволившегося до того, как он отработал полученный авансом отпуск, можно удержать излишне выданные отпускные. Правда, в некоторых случаях «неотработанные» отпускные удержать нельзя. Это относится к ситуации, когда работника призывают на военную службу, сокращают и т. д.

Вторая ситуация — работнику выдали больше зарплаты из-за ошибки бухгалтера или сбоя в компьютерной программе.

Какие излишне выплаченные работнику суммы можно удержать из его зарплаты

Если речь идет о виновных действиях работника, необходимо оформить документы, подтверждающие данный факт: зафиксировать простой актом, сообщить в полицию о факте хищения средств бухгалтером, начислившим себе лишнюю зарплату. Как вернуть неправильно выплаченную зарплату У работодателя имеется 3 варианта возврата излишне начисленной и выплаченной заработной платы:

- Договориться с работником о добровольном внесении последним лишних денег в кассу предприятия.

- С согласия работника производить удержания из его зарплаты.

- Обратиться в суд для принудительного взыскания долга с работника.

В любом случае при обнаружении переплаты составляется акт, где фиксируется факт ошибки и сумма излишне выплаченной ЗП

ВАЖНО! Из положений ст. 137 ТК РФ и анализа судебной практики можно определить ситуации, в которых счетная ошибка не возникает

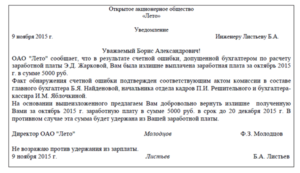

Вопрос Подскажите, сотруднику ошибочно была перечислена на карточку заработная плата.

Может ли он вернуть ее в кассу? И какие действия мы должны предпринять для исправления ситуации? Ответ Сотрудник может вернуть деньги в кассу; оформите приходный кассовый ордер, укажите в основании «ошибочно перечисленная зарплата» Обоснование данной позиции приведено ниже в материалах Системы Главбух 1.

Ситуация:Можно ли провести удержания, если зарплата сотруднику ошибочно выплачена два раза: по карточке и через кассу Нет, нельзя. Предложите сотруднику вернуть излишне полученные деньги.* Если он откажется, обратитесь в суд. Законодательство разрешает удерживать ошибочно выплаченную зарплату в случае счетной ошибки бухгалтера (ст. 137 ТК РФ).

Однако под счетной ошибкой понимается ошибка при расчете размера зарплаты (т.

е. арифметическая ошибка в расчетах) (письмо Роструда от 1 октября 2012 г.

В ответ на полученное уведомление работник вносит деньги на счет организации либо дает свое согласие на удержание из зарплаты в погашение долга. В течение месяца после истечения срока, данного на добровольное внесение средств в кассу / на расчетный счет фирмы, работодатель издает приказ об удержании из зарплаты (ч. 2 ст. 137 ТК РФ). Приказ содержит:

- поручение бухгалтеру совершать удержания;

- Ф. И. О. и должность сотрудника-должника;

- размеры удержаний;

- основание для совершения этих операций.

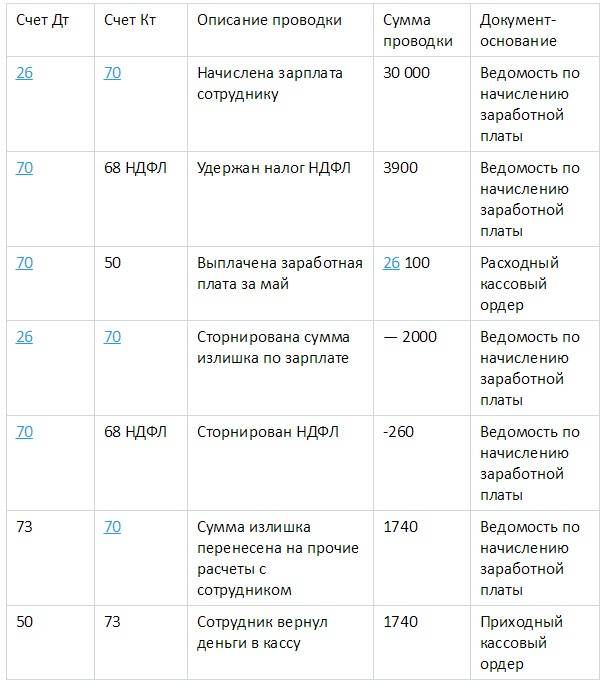

Отказ или молчание работника в ответ на уведомление не дают права высчитывать с него излишне уплаченную зарплату. В таком случае работодателю остается только судебный порядок взыскания переплаты.В случае, когда ошибка заключалась именно в арифметическом подсчете зарплаты в начислении, нужно сделать следующие проводки:

- Дебет 20 (26, 23 …) Кредит 70 – сторнировать излишнее начисление заработной платы

- Дебет 73 Кредит 70 — списать сумму излишка на прочие расчеты с сотрудниками

После того, как исправлены суммы по зарплате, не забудьте устранить ошибочные суммы и по НДФЛ (сторнировать начисление налога по дебету 70 и Кредиту 68 НДФЛ), и по страховым взносам (сторнирующая запись по счету 20 (26, 25…) и кредиту 69 счетов) Пример: Организация ошибочно начислила и выплатила (за минусом подоходного налога) сотруднику зарплату в размере 30 000 руб. за май, вместо 28 000 руб.. Работник вернул деньги в кассу.

Возврат в кассу излишне перечисленной зарплаты проводки в бюджете

- Команда «Создать». Тип документа – «Прочее поступление».

- На закладке «Основное» укажите сумму излишне выплаченной зарплаты и все остальные реквизиты.

- На закладке «Расшифровка платежа» в качестве статьи активов/пассивов укажите статью «Оплата труда» (рис. 2). Для выбора статьи активов/пассивов при выборе статьи следует установить переключатель в положение «Статьи активов/пассивов».

- Рис.

Действия работника↑

Когда придется вернуть

Закон суров к работодателю. Излишне выплаченная вам зарплата может быть взыскана только в исключительных случаях. Таковыми статья 137 Трудового кодекса признает

- счетную ошибку;

- доказанную вину работника в невыполнении норм труда или простое;

- неправомерные действия работника, направленные на получение «лишних» денег, что должно быть установлено судом.

Какая ошибка считается счетной?

Сверхурочная работа: что положено за переработку?

Законодательство не содержит определения счетной ошибки. Однако Определение Верховного суда от 20.01.2012 г. N 59-В11-17 гласит, что счетной следует считать ошибку, допущенную в арифметических действиях, то есть в действиях, связанных с подсчетом.

Таким образом, вернуть переплату вам придется в том случае, если бухгалтер сложил два плюс два и получил пять.

Технические ошибки, в том числе совершенные по вине работодателя, счетными не являются. Таким образом, вам не придется отдавать «лишнюю» зарплату в случае механической ошибки при вводе данных в бухгалтерскую программу, сбоев в работе бухгалтерской программы, опечаток и описок в финансовых документах, а также неправильного применения законодательства или нормативно-правовых актов организации.

В частности, вам не придется расставаться с денежками, если:

- оплачен отпуск большей продолжительности, чем положено, в результате сумма отпускных оказывается завышенной;

- при расчете среднего заработка бухгалтер учел премию, начисленную после расчетного периода, и т.п.;

- вы получили зарплату два раза;

- вам выплатили и отпускные, и зарплату за время отпуска;

- бухгалтер начислил надбавку, которая вам не установлена;

- вам случайно выплатили премию без соответствующего распоряжения руководства.

Что значит «доказанная вина»?

Если работодатель, уже после выплаты зарплаты, узнал, что во время оплаченного периода вы ничего не делали, или делали, но неправильно – излишне выплаченную зарплату также придется вернуть. Но лишь в том случае, если факт невыполнения нормы или простоя признан органом по рассмотрению индивидуальных трудовых споров. В противном случае работодателю придется доказывать вашу вину в суде.

Какие действия считаются неправомерными?

Если в ошибке, приведшей к излишней выплате зарплаты, виноваты вы – например, именно вы целенаправленно ошиблись при вводе данных в бухгалтерскую программу – работодатель может подать на вас в суд и доказать, что ваши действия были направлены на получение не полагающихся ему сумм.

Когда возвращать не надо

Во всех остальных случаях проблема переплаты вас не касается. Об этом прямо говорит пункт 3 статьи 1109 Гражданского кодекса РФ, согласно которому не подлежат возврату в качестве неосновательного обогащения «заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки».

Также вы можете оставить денежки себе, если истек срок давности – а приказ об удержании так и не был издан. Согласно статье 137 ТК РФ, .

Однако если вы и дальше рассчитываете работать в этой организации и строить там карьеру – подумайте. Может, стоит вернуть излишки добровольно?

Каким образом отразить в учете казенного учреждения возврат заработной платы

Сумму необоснованно выплаченной зарплаты может вернуть сотрудник, который ее получил в добровольном порядке, или учреждение может взыскать эту сумму с виновного сотрудника. И в том, и в другом случае, задолженность по зарплате нужно отразить на счете 209.30 «Расчеты по компенсации затрат». При перечислении в доход бюджета зарплаты за прошлый год нужно указать код доходов 000 1 13 02990 00 0000 130 «Прочие доходы от компенсации затрат государства».

Проводки по перечислению суммы излишне выплаченной зарплаты в доход бюджета зависят от полномочий учреждения по администрированию доходов. Бухгалтерские записи приведены в обосновании на примере возмещения ущерба сотрудником (ситуация № 4). Если зарплату сотруднику начислили и выплатили в большем размере по ошибке, оформите одновременно две проводки:

- скорректируйте излишне начисленные суммы способом «красное сторно»; переведите задолженность на счет 206.11 «Расчеты по оплате труда».

Обе проводки оформите Бухгалтерской справкой (ф.

0504833). В ней укажите номер и дату исправляемого журнала операций, обоснуйте исправления (п. 18 Инструкции к Единому плану счетов № 157н ). Со счета 206.11 переплату переведите на счет 209.30 «Расчеты по компенсации затрат», если: сотрудник не согласен с размером переплаты и отказывается ее вернуть; в течение года сотрудник не вернул долг или его вовремя не удержали.

Дело в том, что просроченную дебиторскую задолженность по расходам на счете 206.11 отражать

Учет возврата излишне выплаченной заработной платы сотруднику казенного учреждения

Как удержать излишне выплаченную зарплату Бухучет Как отразить в бухучете удержание с сотрудника излишне выплаченной зарплаты Если зарплату сотруднику начислили и выплатили в большем размере по ошибке, оформите одновременно две проводки: скорректируйте излишне начисленные суммы способом « красное сторно»; переведите задолженность на счет 206.11 «Расчеты по оплате труда». Обе проводки оформите Бухгалтерской справкой ( ф.

0504833). В ней укажите номер и дату исправляемого журнала операций, обоснуйте исправления ( п. 18 Инструкции к Единому плану счетов № 157н). Со счета 206.11 переплату переведите на счет 209.30 «Расчеты по компенсации затрат», если: сотрудник не согласен с размером переплаты и отказывается ее вернуть; в течение года сотрудник не вернул долг или его вовремя не удержали.

В учете казенных учреждений: Корректировку и удержание излишне выплаченной зарплаты отразите проводками: № Содержание операции Дебет счета Кредит счета 1.

Бесплатная консультацияЮриста:ПО ТРУДОВЫМ ВОПРОСАМ

Пример: Набрал займов в МФО из-за ремонта квартиры и лечения болезни. Поздно понял что это неподъемные займы для меня.

Звонят, угрожают различными способами воздействия. Как быть? Москва Санкт-Петербург Нажимая кнопку ОТПРАВИТЬ, вы принимаете условия Отправить Отправить

Правительства Москвы

Министерства юстицииРоссийской Федерации

Роспотребнадзора Последние вопросы Полное комплексное обслуживание С момента обращения к нам и до полного решения вопроса мы готовы сопровождать своих клиентов, оказывая им необходимые услуги и консультации.

Бесплатный детальный анализ ситуации Наши специалисты детально изучат Вашу ситуацию, ознакомятся со всеми имеющимися документами, составят четкую картину проблемы.

Работа на результат Мы заинтересованны в успехе Вашего дела!

Ваши победы — наши победы. Мы ориентированные исключительно на результат. Составление документов При необходимости юристы нашей компании возьмут на себя составление всех необходимых документов, для положительно решения дела.

Бесплатная проработка вариантов Только после детального анализа имеющихся документов, погружения в сложившуюся ситуацию – мы сможем проработать пути решения и целесообразность их применения.

Подача документов Берем все на себя.

Составление. Сбор необходимого пакета документов.

Отражение переплаты заработной платы на бухгалтерских счетах

Скорректируйте начисления зарплаты, переведите задолженность на счет 206.11.

Поскольку сотрудник не погасит долг до конца года, то переведите задолженность на счет 209.30 (КВР). По этому счету и отразите задолженность в годовой отчетности.

Не отражать нельзя. В расчетном листке отразите всю сумму перерасчета в декабре, удержание, которое сделаете по заявлению за месяц, на конец месяца в расчетном листке будет указана остаток суммы долга за работником, который будет соответствовать счету 209.30. Для целей НДФЛ перерасчет нужно показать в тех месяцах, за которые он сделан.

То есть нужно сдать уточненные расчеты 6-НДФЛ за полугодие и 9 месяцев, в них нужно указать пересчитанные суммы. Пример заполнения есть в рекомендации № 3 в обосновании ответа. В справке 2-НДФЛ аналогично укажите сумму зарплаты с учетом перерасчета в тех месяцах, за которые он сделан (за май-ноябрь).

Обоснование Как отразить в бухучете удержание с сотрудника излишне выплаченной зарплаты Если зарплату сотруднику начислили и выплатили в большем размере по ошибке, оформите одновременно две проводки: 1.

скорректируйте излишне начисленные суммы способом «красное сторно»; 2. переведите задолженность на счет 206.11 «Расчеты по оплате труда».

Обе проводки оформите Бухгалтерской справкой (ф. Со счета 206.11 переплату переведите на счет 209.30 «Расчеты по компенсации затрат»,

Удержание суммы ущерба за излишне выплаченную зарплату с виновного лица

На основании главы 39 ТК РФ излишне выплаченная зарплата, не подлежащая возврату работником, может быть удержана работодателем с бухгалтера, совершившего данную ошибку, вина которого будет подтверждена при административном расследовании данного факта. А также работодатель может наказать главного бухгалтера за недостаточный контроль на данном участке ведения бухгалтерского учета.

Согласно статьи 248 Трудового кодекса, по факту ущерба, причиненного работниками, издается приказ (распоряжения) руководителя в установленные законодательством сроки.

Если установленный срок для издания приказа (распоряжения) истек, а так же если взыскиваемая сумма с должностного лица больше его месячного оклада, взыскание ущерба возможно только по согласию с виновного работника или через суд.

Не нашли ответ? Задайте свой вопрос юристам 8828 юристов ждут Вас Быстрый ответ, бесплатно! |