Расчеты с дебиторами и состав дебиторской задолженности

В настоящее время в условиях большой конкуренции многие субъекты хозяйствования широко применяют в своей деятельности такие виды расчетных операций, как рассрочка платежей, поэтапное погашение оговоренной суммы и т.п. Но при этом необходимо учесть, если время поставки продукции не совпадает со временем получения оговоренной за нее денежной суммы, то появляется дебиторская задолженность.

Если рассматривать бухгалтерский баланс предприятия, дебиторская задолженность входит в состав активов, то есть имущества. По своей сути она является частью имущества организации, которая принадлежит ей на праве собственности, однако находится у других лиц – хозяйствующих субъектов. Предполагается, что в будущем эта задолженность будет погашена денежными средствами или же с помощью бартера поставкой товаров (оказанием услуг, выполнением работ).

В теории бухгалтерского учета уже сформулировано значительное количество определений дебиторской задолженности с различных точек зрения. Так, Ф.Н. Филина определяет рассматриваемую категорию следующим образом: «Дебиторская задолженность — это сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними». Ю.А. Бабаев предлагает следующее определение: «Под дебиторской задолженностью понимают задолженность другой организации, работников и физических лиц данной организации». Иными словами, это задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.».

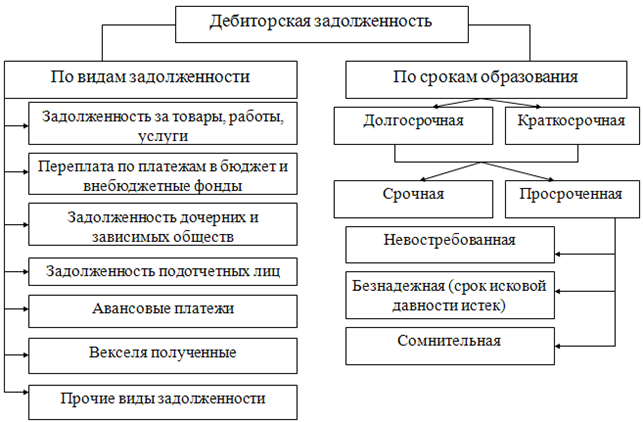

Дебиторскую задолженность, как можно заметить на рисунке 1, делят по видам задолженности и по срокам образования.

Состав дебиторской задолженности

По видам задолженности

выделяют:

—

задолженность за товары, работы, услуги коммерческой организации. Такая

задолженность в бухгалтерском балансе является, как правило наиболее

объемной и значимой. Данная

задолженность связана с осуществлением основных видов деятельности коммерческой

организации. Данный тип задолженности может быть сформирован как от

коммерческих компаний, так и от некоммерческих структур, органов власти,

местных администраций, работающих по системе государственного заказа и т.п.

—

переплата по платежам в бюджет и внебюджетные фонды. Такой вид задолженности,

как правило, возникает за счет переплат по авансовым платежам по различным

налогам, в т.ч перечисленным в бюджет страховым взносам, которые с 2017 года

тоже являются объектом регулирования НК РФ;

— задолженность

подотчетных лиц. Представляет собой величину средств, которые были выданы

определенному кругу лиц под отчет, и в настоящий момент по данным средствам не

предоставлены авансовые отчеты или они не возвращены в кассу организации;

— авансовые платежи. Предоплата покупателей и заказчиков за продукцию и услуги, которые в планируемом периоде будут ей поставлена или оказаны.

1.

2.

3.

4.

Состав кредиторской задолженности

Кредиторскую задолженность, как можно заметить на рисунке 2, так же как и дебиторскую, делят по видам задолженности и по срокам образования.

Состав кредиторской задолженности

Суть

состава кредиторской задолженности, аналогична составу дебиторской. Разница

лишь в том, кто является должником, а кто кредитором, поэтому рассматривать

состав кредиторской задолженности необходимо именно со стороны компании –

должника.

На каждом предприятия возникает кредиторская задолженность. Это обязательства организации, характеризующих сумму долгов, причитающих к уплате в пользу других лиц. Срок погашения кредиторской задолженности составляет не более двенадцати месяцев после отчетной даты. Регулируется данная задолженность согласно Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному Приказом Минфина России от 06.05.1999 № 33н.

Таким образом, понятие дебиторской и кредиторской задолженности раскрывается через долг перед: организацией или организации, под организацией в данном случае следует понимать любое юридическое лицо, зарегистрированное в соответствии с законодательством РФ; индивидуальным предпринимателем, физическим лицом или физическому лицу; органом власти или органам власти. Оптимизация расчетов и уровня дебиторской и кредиторской задолженности, требует особого внимания со стороны финансовых органов компаний, что определено необходимостью в том числе и постоянного контроля над рассматриваемыми видами задолженности.

Поставщики и подрядчики – это организации, поставляющие сырье, материалы и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, воды, газа и другие) и выполняющие разные работы (текущий и капитальный ремонт основных средств и другое).

Если бизнес требует поставки

сырья, то важно выбирать качественных поставщиков. Количество таких партнеров

зависит от сферы деятельности компании

В основном руководителям приходится

самостоятельно осуществлять поиски поставщиков. Этот процесс не просто

утомительный, но и сложный, ведь можно получить значительные риски.

Важно знать какие виды

поставщиков существуют, чтобы не ошибиться с выбором. 1

Производители. Некоторые

руководители идут простым способом и приобретают готовые товары у

производителей, а после реализовывают такую продукцию. Здесь проще подобрать

поставщика, ведь о качестве и выгоде товара можно узнать от потребителей. А

также спрос на конкретный вид товара тоже не сложно отыскать. Информация в

основном доступная, таким же образом, можно и проверить поставщика на

честность

1. Производители. Некоторые

руководители идут простым способом и приобретают готовые товары у

производителей, а после реализовывают такую продукцию. Здесь проще подобрать

поставщика, ведь о качестве и выгоде товара можно узнать от потребителей. А

также спрос на конкретный вид товара тоже не сложно отыскать. Информация в

основном доступная, таким же образом, можно и проверить поставщика на

честность.

2. Дистрибьюторы. Такие

поставщики считаются промежуточными. Если нет возможности напрямую осуществить

покупку товара у поставщика, значит в помощь придет именно такой вид. Дело в

том, что дистрибьюторы такие поставщики, которые скупают товар у производителей

и продают их по высокой цене. Это выходит не совсем выгодно. Но тем не менее,

такие поставщики более надёжные. Ведь они сами подбирают товар по спросу и

качеству.

3. Ремесленники. Такие поставщики предлагают приобрести товар собственного производства. Это выгодно тем, что такая продукция будет эксклюзивной для бизнеса

Но важно понимать, что такая продукция действительно будет актуальной для потребителя. Также выбирать поставщиков данного типа сложнее

Ведь не всегда есть отзывы на качество их товара.

4. Импортеры. Такие поставщики привозят товар из-за границы. Означает это то, что нет необходимости напрямую заниматься сложным импортом. Для этого существует специальные люди

Но суть в том, что важно обращать внимание на документацию о правильной перевозке и прохождения таможенной организации. Иначе в последствии могут появиться неприятные моменты с таким товаром. Ведь реализовывать зарубежную продукцию не так просто, как кажется

Ведь реализовывать зарубежную продукцию не так просто, как кажется.

Особенности учета расчетов с покупателями (счет 62) в 2019 году

> бухучет > Особенности учета расчетов с покупателями (счет 62) в 2019 году

Расчеты с покупателями осуществляются на 62 счете бухгалтерского учета. В чем особенности учета расчетов с покупателями, бухгалтерские проводки по 62 счету разберем в этой статье. Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя?

Отгрузка товара покупателю, оказание услуг или выполнение работ формирует дебиторскую задолженность покупателя перед организацией продавцом. Дебет 62 счета показывает как раз величину этой задолженность. Долг возникает в связи с тем, что отгрузка покупателю происходит раньше, чем поступает оплата за него.

Расчеты с покупателями периодически подвергаются сверке, делается это с помощью инвентаризации расчетов с дебиторами и кредиторами.

Учет на 62 счете

Выручка, полученная организацией продавцом от продажи товаров и готовой продукции, признается доходом организации от обычных видов деятельности и отражается проводкой Д62 К90/1. Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

Выручка, полученная организацией продавцом от продажи основных средств, материалов и прочих активов, в том случае, когда данная реализация носит разовый характер и не относится к основным видам деятельности организации, признается прочими доходами предприятия и отражается проводкой Д62 К91/1. Подробнее о продаже основных средств читайте в этой статье.

Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

Учет авансовых сумм от клиента

Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию.

Авансы, полученные от покупателей, учитываются также на счете 62, но для удобства открывается отдельный субсчет 62.2 «Авансы полученные». При этом расчеты с покупателями в общем случае ведутся на субсчете 62.1.

Проводка, отражающая получение аванса от покупателя, имеет вид Д51 К62.2.

После того, как организация продавец отгрузит товар, продукцию, окажет услуги, выполнит работы (Д62.1 К90/1), произойдет зачет аванса: проводка Д62.2 К62.1.

НДС с авансов полученных:

С полученных авансов организация продавец должна выделить НДС для уплаты в бюджет. Налог отражается на счете 76 субсчет «НДС с авансов» проводкой Д76.НДС с авансов К68.НДС. Эту проводку необходимо выполнить в день получения аванса.

После этого реализуется товар покупателю, на реализованные товары также должен быть начислен НДС проводкой Д90/3 К68.НДС, которая выполняется в день реализации.

Как видим, НДС начислен дважды: с полученного аванса и с реализации. Конечно, удвоенный налог организация платить в бюджет не будет, поэтому последним действием выполняется проводка Д68.НДС К76.НДС с авансов, которая будет означать, что принят к вычету налог в связи с реализацией товара.

Также о начислении НДС с авансов полученных и выданных читайте в этой статье.

Двойные записи

Счет 62 активный или пассивный?

Как видим, на счете 62 может учитываться как кредиторская задолженность предприятия (товар отгружен, оплата еще не поступила), так и дебеторская задолженность (при получении аванса от покупателя). То есть 62 счет бухгалтерского учета является активно-пассивным.

Бухучет и проводки по полученным векселям

Если организация отгрузила товар, продукцию покупателю и получила от него вексель в счет обеспечения задолженности, то учитывать его нужно на отдельном субсчете 62.3 «Векселя полученные». При получении векселя выполняется проводка Д62.3 К62.1.

После наступления определенного срока, оговоренного в договоре, покупатель оплачивает вексель, при этом отражается проводка Д51 К62.3, которая будет означать то, что вексель погашен.

Практический пример совершенствования учета расчетов с поставщиками и покупателями

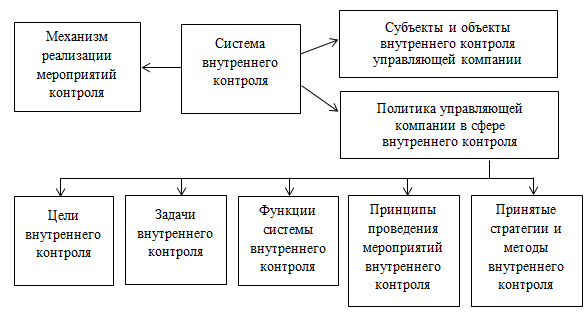

В целях совершенствования учета расчетов ООО «ХХХ» предлагается организовать систему внутреннего контроля. Внутренний контроль в организации играет важнейшую роль, так как позволяет уже на всех стадиях деятельности предприятия, т.е. в текущем режиме, определить имеющиеся проблемы в учете и отчетности. В статье 19 федерального закона от 06.12.11 № 402 — ФЗ «О бухгалтерском учете», прямо указана обязанность экономических субъектов, осуществлять внутренний контроль фактов его хозяйственной жизни.

Организация внутреннего

контроля в управляющих компаниях должна ориентировать, как на организационно –

правовую форму предприятия, так и на размеры его деятельности. Именно от этих

факторов и зависит выбор применения методологии и источники информации,

необходимые для организации внутреннего контроля на предприятии.

Внутренний контроль на предприятиях ЖКХ – это регламентированная внутренними документами процедура по контролю за деятельностью управляющей компании, осуществляемая представителями специального контрольного отдела данной организации. Структура возможной системы внутреннего контроля в ООО «ХХХ» представлена на рисунке.

Организация внутреннего контроля

В качестве основных

целей создания отдела внутреннего контроля определены:

1. Осуществление

внутрихозяйственного контроля финансового состояния.

2. Соблюдение режима

экономии полученных от населения средств.

3. Обеспечение

сохранности и обоснованности расходования денежных средств, полученных от

населения в качестве платы за жилищно-коммунальные услуги.

4. Выявление резервов и

обеспечение руководства управляющей организации рекомендациями по нецелевому

расходованию средств.

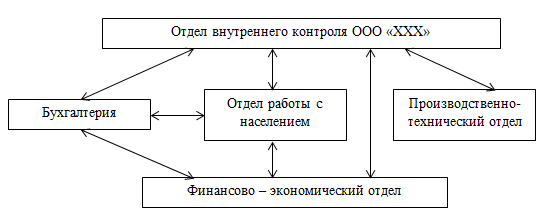

Схема взаимодействия субъектов контроля в управляющей компании представлена на рисунке.

Отдел внутреннего контроля

Фактически,

формирование отдела внутреннего контроля в управляющей компании, предполагает

не только контроля за финансово-хозяйственной деятельностью предприятия, но и

контроль за:

— правильность снятия и

расчета показаний приборов учета;

— поступлением и распределением

денежных средств от населения;

— своевременностью

оплаты ресурсоснабжающим организациям;

— сверкой расчетов с

ресурсоснабжающими организациями;

— правильностью и

своевременностью организации учета имущества и обязательств управляющей компании.

Формирование отдела

внутреннего контроля будет способствовать совершенствованию системы

бухгалтерского учета расчетов с поставщиками и покупателями, в частности

формированию достоверной информации по остаткам счетов бухгалтерского учета

дебиторской и кредиторской задолженности, а также совершенствованию работы с

населением по своевременности оплаты за коммунальные услуги.

Перечисленные направления внутреннего контроля в управляющей организации, являются центрами контроля расчетных операций.

Просмотров 1 917

Продажа дебиторской задолженности

Согласно ст. 146 НК РФ переход прав облагается НДС. Ст. 155 НК РФ устанавливает порядок обложения для данной ситуации. Так, при первичной уступке долга, возникшего в результате реализации ТРУ, облагаемой НДС, изначальный кредитор начисляет НДС на положительную разницу между доходом от уступки и суммой продаваемой дебиторки. Если сумма уступки меньше или равна долгу покупателя, НДС не возникает.

Продажа дебиторки сопровождается заключением договора цессии. Цессия — переуступка права требования долга — соглашение, согласно которому изначальный владелец долга передает новому лицу право его истребования. Изначальный владелец зовется цедент, а новый — цессионарий. В результате заключения такого договора должник будет гасить свои обязательства перед первоначальным кредитором уже цессионарию. Для договора цессии согласие должника не является обязательным, если иное не учтено в договоре с ним. Но информирование должника в письменной форме о смене владельца права требования должно быть проведено (ст. 382 ГК РФ).

Как контролировать фактическую дебиторскую и кредиторскую задолженность в 1С

Контролировать фактическую задолженность можно с помощью стандартных бухгалтерских отчетов, например, Оборотно-сальдовая ведомость. Но в таком случае придется анализировать каждый счет по отдельности. Мы предлагаем более эффективные способы анализа задолженности — рассмотрим их ниже.

Анализ субконто

Данный отчет — один из самых простых и понятных для анализа и контроля задолженности по контрагентам. Он позволяет провести анализ фактической задолженности по всем счетам БУ в разрезе контрагента, его договора или документа образования задолженности.

Сформируйте Анализ субконто в разделе Отчеты.

Подробнее про нюансы формирования отчета и полезные советы по работе с ним.

А также как с помощью данного отчета найти и исправить ошибки:

- Неправильный документ расчетов с контрагентом;

- Неправильный договор при расчетах с контрагентом.

Управленческие отчеты — Руководителю

Помимо основного отчета Анализ субконто, в 1С формируются управленческие отчеты в разделе Руководителю.

Эти отчеты формируются именно по фактической задолженности!

Они выводятся в удобном руководителю виде: в виде диаграмм, понятных таблиц и т. д. В них не попадают данные по договорам с видом Прочие. Такие договоры можно проанализировать только через Анализ субконто.

Расшифровкой динамики задолженности является отчет Задолженность покупателей по срокам долга (Задолженность поставщикам по срокам долга).

Он уже более подробно описывает, по какому контрагенту есть просроченная фактическая задолженность с возможностью анализа первичного документа и общего срока задолженности, а не просрочки!

Другие отчеты Задолженность поставщикам и Задолженность поставщикам по договорам (Задолженность покупателей и Задолженность покупателей по договорам) разворачивают задолженность на фактический долг и аванс.

Имеют аналогичную информацию: один из них — укрупненные данные, а второй — развернутые данные по договору и документу образования задолженности.

Подробнее по управленческим отчетам, в т. ч. ответы на популярные вопросы см. .

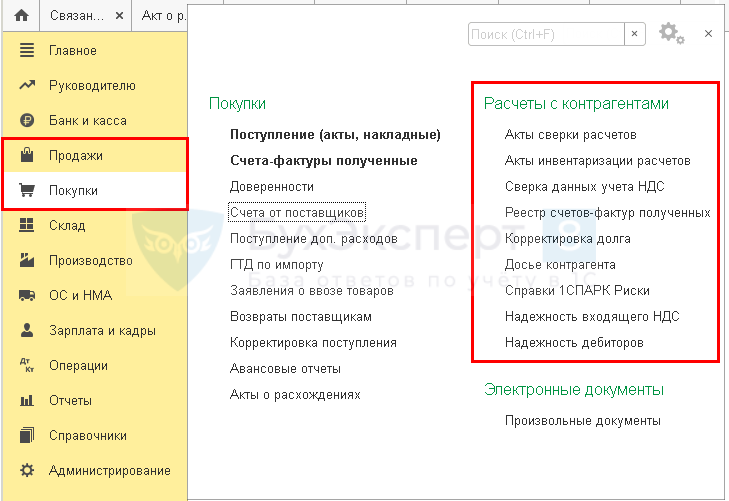

Инструменты по работе с кредиторской и дебиторской задолженностью

Основные инструменты (помощники и документы) по работе с контрагентами находятся в разделах Покупки и Продажи.

Рассмотрим некоторые из них.

Быстрая оплата поставщикам

В 1С есть функционал формирования платежных документов на оплату поставщикам. Воспользуйтесь им для быстрого формирования Платежных поручений.

А на сформированные платежные поручения создайте банковские выписки с помощью Подбора неоплаченных платежных поручений.

Подробнее о Обработке Помощник оплаты поставщикам.

Корректировка взаиморасчетов

Для корректировки расчетов с контрагентами, а также списания задолженности используйте документ Корректировка долга.

Подробнее по работе с данным документом читайте здесь.

Сверка с контрагентами

Не забывайте сверять данные своего учета кредиторской и дебиторской задолженности с данными вашего контрагента. Для этого используйте документ Акт сверки с контрагентом.

Подробнее по работе с данным документом читайте в следующих статьях:

- Как сделать акт сверки с контрагентом в 1С 8.3: пошаговая инструкция

- Как сформировать акт сверки в валюте?

Инвентаризация расчетов с контрагентами

Перед списанием задолженности или в период отчетности проводите инвентаризацию расчетов с контрагентом и сформируйте Акт инвентаризации расчетов.

Подробнее по работе с данным документом читайте в следующих статьях

- Документ Акт инвентаризации расчетов;

- Инвентаризация расчетов с контрагентами.

Ликвидность долгов, как актива

Дебиторская задолженность – это финансовый оборотный актив, с помощью которого компания может быстро погасить свои обязательства перед другими лицами.

Заметка автора! Быстрота, с которой актив может использоваться для оплаты по счетам, говорит о ликвидности. Чем быстрее можно превратить актив в деньги, тем выше его ликвидность.

Но на практике наличие большой доли дебиторов, особенно с резервами на 63 счете, говорит о проблемах фирмы. Долги – это неоплаченные счета, выставленные покупателям и заказчикам. Продукцией или услугами они воспользовались, а денег не заплатили.

Либо, напротив, аванс подрядчику выплачен, а работы не выполнены. Компания должна постоянно отслеживать уровень подобных недоимок, так как велик риск мошенничества и финансовых потерь.

Недоимки возникают по причинам:

- Неосмотрительность в выборе клиентов при заключении сделки.

- Неплатежеспособность покупателей.

- Трудности при реализации продукции.

- Отсутствие ежедневной работы с должниками.

- Быстрый рост объема продаж.

Оптимальный показатель уровня дебиторки – когда сальдо по счетам, включенным в строку 1230 баланса, и денежные средства компании совпадают с обязательствами перед кредиторами. Чтобы отследить колебания имеющихся долгов, можно проводить финансовый анализ с помощью специального коэффициента.

Основные направления совершенствования бухгалтерского учета расчетов с покупателями и заказчиками

Приоритетным мероприятием является повышение эффективности контроля расчетов, поскольку проблема снижения уровня дебиторской задолженности является одной из важнейших.

Необходимо строго распределить ответственность по проведению аудита и контроля за дебиторской задолженностью, особенно в части расчетов с покупателями и заказчиками, между коммерческой, финансовой и юридической службами.

Для реализации планов по снижению задолженности предлагается следующий алгоритм работы:

- Организация сбора аналитических срезов информации (дополнительно к существующим) с целью структурирования данных и построения прогнозов по перспективному состоянию актива.

- Сегментный и комплексный анализ дебиторской задолженности.

- Практическая реализация мер по снижению объема дебиторской задолженности на основе применения новых элементов работы с клиентами наряду с уже существующими на предприятии.

- Анализ полученных результатов по итогам проведения мероприятий.

Несовершенство договорных отношений, отсутствие у сотрудников профессионального опыта по работе с покупателями во многом способствую высокому уровню дебиторской задолженности, но в решении этих проблем заложен новый потенциал работы на управленческом, финансовом и правовом уровнях.

Задолженность покупателей и заказчиков это активы предприятия и при соответствующей работе можно сформировать эффективные финансовые инструменты и использовать их на благо компании.

Так одним из этих инструментов является схема, при которой задолженность покупателей и заказчиков списывается с баланса предприятия, отделяется от остального имущества и передаются специально созданному финансовому посреднику, а затем рефинансируются на рынке капитала. Рефинансирование осуществляется либо посредством выпуска обеспеченных ценных бумаг, либо путем получения синдицированного кредита. При этом неликвидное имущество превращается в первоклассные, ликвидные и обращаемые на рынке ценные бумаги высокого кредитного качества. Характеристики платежного потока этих бумаг могут заметно отличаться от того, что генерируют первичные активы. Данный инструмент получил широкое распространение в США и Европе.

В настоящее время используемые способы управления дебиторской задолженностью свидетельствует о достаточно узком базовом наборе инструментов. Недостаточно широкое распространение получили также производные финансовые инструменты, как факторинг и вексельное обращение.

Применительно к российским условиям предлагаются следующие мероприятия по совершенствованию системы учета расчетов с покупателями и заказчиками:

- исключение из числа партнеров предприятий с высокой степенью риска;

- периодический пересмотр предельной суммы товарного кредита;

- использование возможностей приема в счет оплаты дебиторской задолженности векселя и ценные бумаги, с последующей их реализацией;

- определение принципов расчетов предприятия с контрагентами на предстоящий период;

- определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по товарному кредиту, а также по выданным авансам;

- формирование условий обеспечения взыскания задолженности;

- формирование системы штрафных санкций за просрочку исполнения обязательств контрагентами;

- использование современных форм рефинансирования задолженности;

- диверсификация клиентов с целью уменьшения риска неуплаты монопольным заказчиком.

Применение новых инструментов, совместно с уже имеющимися, способно положительно повлиять на эффективность аудита и управления дебиторской задолженностью. Безусловно, принимая решения о применении тех или иных схем и методов работы с дебиторской задолженностью и использовании финансовых инструментов, взаимосвязанных с этим активом, необходимо учитывать все налоговые, правовые, управленческие и прочие риски.

Решение использовать те или иные инструменты должно быть взвешенным и обоснованным, а любые инновационные методы управления дебиторской задолженностью – оправданными прежде всего с экономической точки зрения.

Планирование и контроль исполнения договоров с дебиторами и кредиторами в «1С:Бухгалтерии государственного учреждения 8» (ред.2)

Для целей планирования и последующего контроля исполнения договоров с контрагентами в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8, далее — БГУ2, предусмотрена возможность ведения графиков платежей, планов-графиков реализации и планов-графиков закупок.

В зависимости от вида договора возможно ведение следующих видов графиков:

| Вид договора | Доступно ведение графиков |

|---|---|

| С поставщиком | График платежей План-график закупок. |

| С покупателем (в т. ч. субсидии на государственное, муниципальное задание) | График платежей План-график реализации |

| Предоставленный кредит (заем)Полученный кредит | График платежей |

Графики необязательно вести по всем договорам. По договору необязательно вести и контролировать оба вида графиков, например, по договору с поставщиком товаров, работ, услуг можно вести только график платежей или только план-график закупок.

Примечание

По договорам платного обучения учащихся (подсистема «Платное обучение» БГУ2) в карточке договора рекомендуется включать ведение как графика платежей, так и плана-графика реализации, поскольку тогда без дополнительных трудозатрат со стороны бухгалтера возможно формирование дополнительных аналитических отчетов «Контроль исполнения договоров» и «Анализ задолженности».

Для план-фактного анализа графиков исполнения договора предназначен отчет «Контроль исполнения договоров», который можно формировать из карточки договора по гиперссылке «Контроль исполнения». Отчет представляет собой оборотную ведомость с показателями «Не оплачено» (график платежей) и «Не исполнено» (план-график реализации/закупок) на начало и конец периода.

Например, из карточки договора о предоставлении платных образовательных услуг с графиком оплаты, состоящим из четырех платежей по 25 000 руб. в январе, марте, августе и октябре 2020 г., можно оперативно получить информацию о ходе исполнения договора — плана по доходам.

Для экспресс-анализа основных показателей исполнения договора на текущую дату предназначена специальная форма, которую можно открыть по гиперссылке «Контроль» из карточки договора, а также из документов по оформлению расчетов по данному договору (контрагенту):

Измерение показателя дебиторки

Дебиторская задолженность в балансе имеет тенденцию расти или уменьшаться, что может быть как положительным, так и отрицательным фактором. Чтобы измерить должный уровень показателя, в финансах применяется коэффициент оборачиваемости. Он показывает период времени, за который долги превращаются в денежные средства.

По получившемуся количеству дней будет понятна эффективность собираемости денежных средств с должников. Чем ниже этот коэффициент, тем медленнее оборачивается дебиторка, то есть сложнее получать деньги.

Ситуация будет более благоприятной, если коэффициент оборачиваемости дебиторской задолженности больше аналогичного коэффициента кредиторской задолженности. Подобное соотношение между коэффициентами говорит о том, что компании хватает финансов для погашения своих обязательств.

Соответственно, превосходство дебиторской задолженности над кредиторской говорит о неспособности компании своевременно выплатить свои долги по причине нехватки денег. Получается, что фирма бесплатно кредитует своих клиентов. Такого быть не должно, поэтому необходимо эффективно и ежедневно управлять имеющимися долгами и не заключать сделок с сомнительными лицами.

Порядок списания кредиторской задолженности в 2019 году

Осуществляется инвентаризация расчетов со всеми поставщиками и покупателями

Важно проводить данную процедуру каждый отчетный период.

По итогам инвентаризации составляется акт с приложением объяснительной записки в произвольной форме, которая объясняет причину возникновения долга и его размер.

Оформляется бухгалтерская справка по итогам инвентаризации.

Издается приказ о списывании кредиторского долга.

Осуществляется списание задолженности.

Прописываются необходимые проводки.. Списание долга осуществляется в стандартном порядке

Нюанс в том, что в НК РФ четко не установлено, когда списывать долги перед ликвидированным кредитором – на момент прекращения его существования или по истечении срока исковой давности

Списание долга осуществляется в стандартном порядке. Нюанс в том, что в НК РФ четко не установлено, когда списывать долги перед ликвидированным кредитором – на момент прекращения его существования или по истечении срока исковой давности.

Как списывается просроченная кредиторская задолженность

Существует определенный срок давности для списания кредиторской задолженности, который составляет 3 года.По окончании данного срока кредитором производится ее списание. Для правильного списания кредиторки, необходимо оформить следующие документы:

- Акт инвентаризации (необходим для четкого представления о состоянии активов компании на дату списания задолженности).

- Бухгалтерская справка. В ней отражается информация о задолженности, причины и основания для ее списания.

- Приказ о списании кредиторской задолженности. Приказ оформляется на основании акта инвентаризации и бухгалтерской справки.

Списание кредиторки возможно по истечению срока давности, а также если исполнение обязательства невозможно по объективным причинам. При этом предусматрены следующие объективные причины:

- наличие акта от органов государственной власти об прекращении исполнительного производства (в акте содержатся основания, по которым взыскание задолженности является невозможным);

- наличие оценки задолженности кредитором как нереальной для возмещения (документ оформляется в письменном виде, он должен содержать объяснение причин невозможности взыскания задолженности), подписанный руководителем и скрепленный печатью организации.

Как контролировать долги по покупателям и поставщикам в 1С

Рассмотрим способы контроля оплат в 1С:

- контроль фактической задолженности (остатки по счетам учета БУ);

- контроль по срокам долга (как фактической задолженности, так и плановой оплаты).

Фактическая задолженность отражается на бухгалтерских счетах 60, 62, 66, 67, 76, и с тем, как она образуется, обычно не возникает вопросов. А вот, как отслеживается ее просрочка и плановая оплата, разберем подробнее.

Сроки оплаты

Для отслеживания сроков оплат по покупателям и поставщикам настройте:

- Функциональность;

- Параметры учета.

Именно после этих настроек в 1С Бухгалтерия 3.0 появляется возможность планировать оплату и контролировать просроченную задолженность.

Планирование оплат покупателя

Запланируйте дату оплаты от покупателя с помощью документов:

- реализации — если в договоре прописана постоплата;

- счета — если подразумевается предоплата.

Именно с этой даты оплата считается просроченной. Для резервов предусмотрен иной функционал определения сомнительной задолженности. Подробнее про формирование резервов в 1С.

Счет на оплату выставляется:

- как отдельный документ: идет первый в цепочке «Счет — реализация»;

- на основании реализации;

- на основании поступления: если ТМЦ приходуются под конкретного заказчика.

Контроль оплат по цепочке «Счет-реализация» учитывается в зависимости от выбранного отчета для анализа:

- Для фактической задолженности — срок, указанный в документе реализации. Подробнее .

- Для плановых оплат — срок, указанный по каждому счету на оплату. Подробнее .

Планирование оплат поставщику

Запланируйте дату перечисления поставщику с помощью документов:

- поступления — если в договоре прописана постоплата;

- счета — если подразумевается предоплата, в таком случае счет на оплату поставщику идет первым в цепочке «Счет — Поступление».

Именно с этой даты оплата считается просроченной.

В отличие от цепочки «Счет — реализация» нельзя в одном поступлении подобрать несколько счетов на оплату.

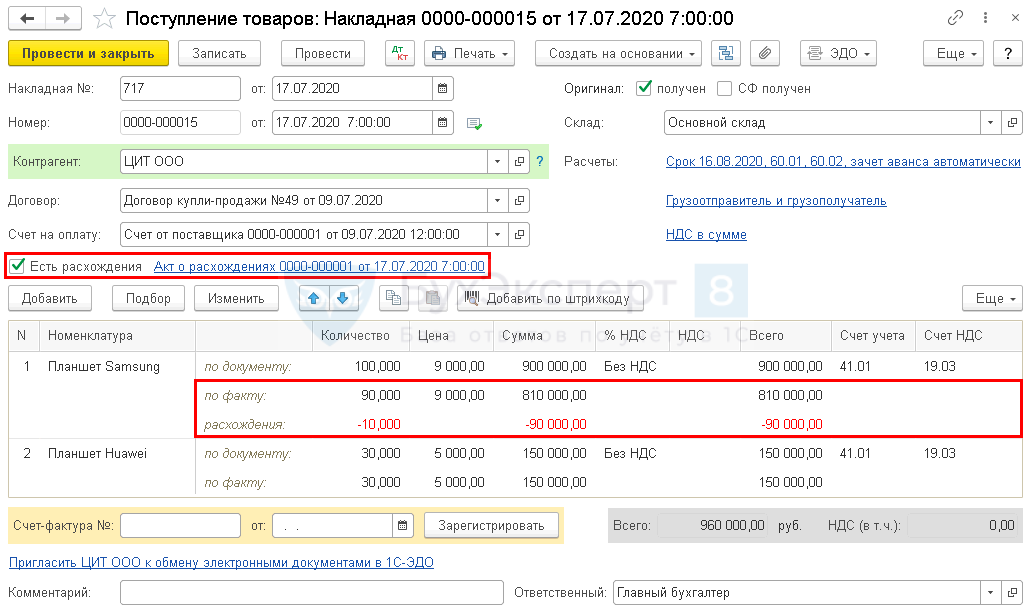

Расхождения при оприходовании ТМЦ

Если есть расхождения при приемке товаров, то начиная с версии 3.0.76.73 можно сразу отразить реальную задолженность перед поставщиком на сумму фактически поступивших ТМЦ. Для этого установите флажок Есть расхождения и укажите в табличной части количество фактически принятых ТМЦ.

На расхождения автоматически зарегистрируется Акт о расхождениях.

А в проводках признается задолженность по фактически поступившим ТМЦ.