Товарные векселя

Учет у векселедателя

Для векселедателя выданный товарный вексель будет являться долговым обязательством. Для учета товарных векселей выданных используется отдельный субсчет 60 счета «Расчеты с поставщиками и подрядчиками», условно определим его код 60.3 «Векселя выданные».

Учет у ООО «Орион» по векселям выданным в счет расчетов с поставщиками проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60.1 | Отражена задолженность поставщику | 100 000 | Накладная |

| 19 | 60.1 | Начислен НДС | 18 000 | Счет-фактура |

| 60.1 | 60.3 | Выдан вексель на сумму задолженности | 118 000 | Бухгалтерская справка |

| 60.3 | 51 | Вексель погашен в установленный срок | 118 000 | Платежное поручение |

Учет у векселедержателя

Для расчета по полученным товарным векселям открывается субсчет 62.3 «Векселя полученные».

Бухгалтер «Сириуса» формирует проводки и отражает полученный вексель в своем учете следующим образом:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.1 | 90.1 | Отражена выручка | 118 000 | Накладная |

| 90(НДС) | 68 | Начислен НДС | 18 000 | Счет-фактура |

| 90.2 | 41 | Отражено списание себестоимости товаров | 55 000 | Накладная |

| 62.3 | 62.1 | Отражено получение векселя от покупателя | 118 000 | Бухгалтерская справка |

| 51 | 62.3 | Отражено погашение векселя | 118 000 | Выписка банка |

Пример

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41 | 66 | Получен товарный заем | 241 508 | Договор займаТоварная накладная вх. |

| 19.03 | 66 | Учтен входной НДС | 38 072 | Товарная накладная вх. |

| 68.02 | 19.03 | НДС принят к вычету | 38 072 | Счет-фактура |

| 90.2 | 41 | Списаны проданные товары | 241 508 | Товарная накладная исх. |

| 62 | 90.01 | Учтена выручка от продажи | 342 920 | Товарная накладная исх. |

| 90.3 | 68.02 | Начислен НДС по реализации | 310 | Товарная накладная исх. |

| 62 | Получена оплата за товары | 127 500 | Выписка банка | |

| 91.2 | 66 | Начислены проценты по займу | 24 463 | Бухгалтерская справка |

| 66 | Перечислены проценты | 24 463 | Платежное поручение | |

| 66 | 41 | Возвращены товары заимодавцу | 241 508 | Товарная накладная исх. |

| 91.2 | 19.03 | Списан НДС по возвращенным товарам | 38 072 | Товарная накладная исх. |

| 91.2 | 68.02 | Восстановлен НДС по товарам | 38 072 | Бухгалтерская справка |

Вексель в качестве займа проводки

Порядок учета таких векселей установлен Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденным приказом Минфина России от 2 июня 2001 г.

№60н. Так, в пункте 18 ПБУ 15/01 определен порядок учета процентов и дисконта по векселю у организации-заемщика. Предположим, организация выдает вексель в обеспечение договора займа.

Сумма, указанная в векселе, отражается как кредиторская задолженность, то есть по кредиту счета 66 или 67 в зависимости от срока обращения векселя. При выдаче векселя для получения займа денежными средствами сумма причитающихся к оплате процентов отражается векселедателем в составе операционных расходов. пример ООО «Карусель» 1 февраля 2001 года получило от ЗАО «Перевертыш» заем в размере 100 000 руб.

сроком на 6 месяцев на пополнение оборотных средств. Учет у организации, получившей вексель от векселедержателя по индоссаментуВ учете ОАО «Росток» операции по приобретению и предъявлению к погашению финансового векселя выглядят следующим образом:ДЕБЕТ 58-2 «Долговые ценные бумаги» КРЕДИТ 76- 30 000 руб. — оприходован приобретенный финансовый вексель;ДЕБЕТ 76 КРЕДИТ 51- 30 000 руб.

— перечислены денежные средства в оплату финансового векселя;ДЕБЕТ 76 КРЕДИТ 91-1 «Прочие доходы»- 30 000 руб. Выдача займа векселями На протяжении действия договора займа, сумма задолженности в учете не меняется.

Проценты по займу, выданному по векселю, списываются на расходы ежемесячно. Для этого используют счет учета 97. Операция проводится записью Дебет 97 Кредит 66 (67).

В налогообложении прибыли, в расходах можно признать только ту часть дисконта векселя, которая не превышает исчисленную, исходя из ставки рефинансирования.

Инфо О том, как участие в расчетах векселями влияет на раздельный учет по НДС, читайте в материале

Доход по векселю со стоимостью приобретения ниже его номинала можно учесть одним из двух способов, выбор между которыми нужно отразить в учетной политике:

- либо учетная стоимость векселя меняться не будет (п. 21 ПБУ 19/02) и учтется в момент его выбытия, отразившись в финрезультате;

- либо увеличение учетной стоимости до номинала будет делаться равномерно в течение срока обращения векселя (п. 22 ПБУ 19/02):

Дт 58-2 Кт 91. Начисление процентов по векселю происходит ежемесячно, но учетную стоимость финвложений они не увеличивают (п. 21 ПБУ 19/02) и поэтому отражаются на счетах учета расчетов: Дт 76 Кт 91.

Сумма этих процентов будет включена в учетную стоимость векселя при его выбытии: Дт 91 Кт 76

Важно Оплата по векселю отразится как закрытие долга по нему:

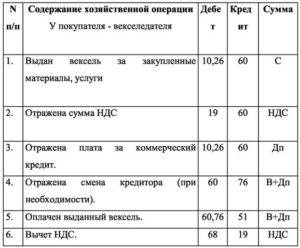

- у покупателя:

Дт 60векс Кт 51, где 60векс — субсчет долга по выданному собственному векселю;

- у поставщика:

Дт 51 Кт 62векс, где 62векс — субсчет долга по полученному собственному векселю покупателя.

Одновременно векселя будут списаны с забалансовых счетов:

- у покупателя:

Кт 009;

- у поставщика:

Кт 008.

Порядок учета векселей в бухгалтерском учете

Векселя в бухгалтерском учете показываются по-разному — в зависимости от нескольких связанных с их природой факторов. В статье рассмотрим эти факторы и их влияние на отражение векселей в бухгалтерском учете.

Что такое вексель?

Учет собственных векселей

Учет чужих векселей в составе финвложений

Учет чужих векселей, не являющихся финвложениями

Итоги

Что такое вексель?

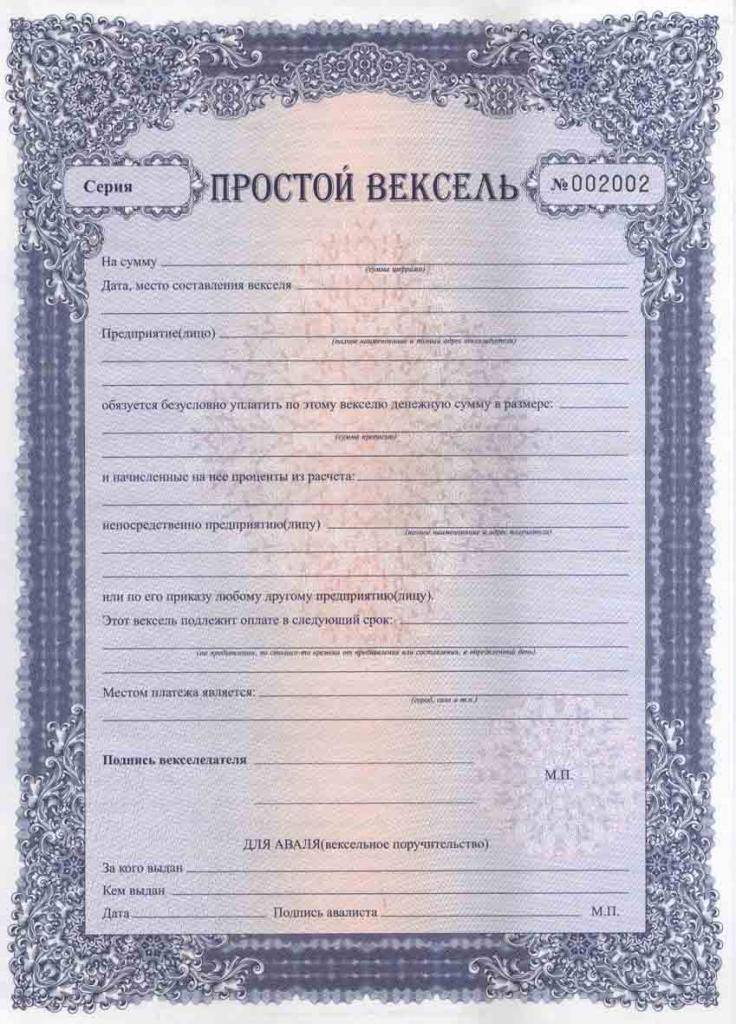

Вексель — ценная бумага, содержащая обязательство об уплате ее держателю указанной в ней суммы. На особенности отражения векселя в бухгалтерском учете влияет то, что он может быть:

Крайне важным для этого документа является соблюдение требований к правилам оформления и, в частности, указание в нем (пп. 1 и 75 положения «О переводном и простом векселе», утвержденного постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341):

- его наименования;

- даты и места его составления;

- предложения или обещания об уплате определенной суммы;

- названия ее плательщика;

- срока уплаты;

- места платежа;

- кому или по чьему приказу совершается платеж;

- подписи лица, выдавшего вексель.

Допустимо:

- Не указывать срок уплаты. Тогда вексель оплачивают по его предъявлении.

- Не приводить мест составления и платежа. В этом случае ими будет считаться место нахождения плательщика, отраженное рядом с его названием.

- Дополнительно вносить сведения о величине процентной ставки и дате начала ее применения для векселя, являющегося процентным.

- Существование противоречий между суммой платежа, внесенной в вексель цифрами и прописью. Правильной будет считаться сумма, указанная прописью.

- Передавать не только переводной, но и простой вексель.

Вексель может оформляться только на бумажном носителе (ст. 4 закона РФ «О переводном и простом векселе» от 11.03.1997 № 48-ФЗ). Факт его передачи отражают в соответствующих договоре и акте. Наличие договора необязательно при выдаче собственного векселя.

Учет собственных векселей

Собственный вексель обычно выдает покупатель поставщику в ситуации, когда он не может расплатиться за поставку деньгами.

Такой вексель во взаимоотношениях этих двух сторон имеет характер долговой расписки и как ценная бумага до передачи его третьему лицу не учитывается.

Его выдача-получение отражается у покупателя и поставщика на тех же счетах учета расчетов, что и основной долг. Изменяется только аналитика:

Дт 60расч Кт 60векс,

где:

60расч — субсчет отражения долга за поставку,

60векс — субсчет долга по выданному собственному векселю;

Дт 62векс Кт 62расч,

где:

62векс — субсчет долга по полученному собственному векселю покупателя,

62расч — субсчет отражения долга по отгрузке.

Одновременно обе стороны показывают появление у себя такого векселя за балансом:

покупатель — как обеспечение выданное:

Дт 009;

поставщик — как обеспечение полученное:

Дт 008.

Если вексель процентный, то по нему ежемесячно будет начисляться доход, увеличивающий сумму долга покупателя по векселю:

Дт 91 Кт 60векс,

где 60векс — субсчет долга по выданному собственному векселю;

Дт 62векс Кт 91,

где 62векс — субсчет долга по полученному собственному векселю покупателя.

Оплата по векселю отразится как закрытие долга по нему:

Дт 60векс Кт 51,

где 60векс — субсчет долга по выданному собственному векселю;

Дт 51 Кт 62векс,

где 62векс — субсчет долга по полученному собственному векселю покупателя.

Одновременно векселя будут списаны с забалансовых счетов:

Кт 009;

Кт 008.

Подробнее о забалансовых счетах читайте в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Учет векселей: проводки

Зачастую собственный вексель во взаимоотношениях «покупатель-продавец» играет роль долговой расписки, поскольку возникает в ситуации, когда покупатель не может расплатиться свободными средствами за товар, а продавец согласен на прием векселя. Такой товарный вексель не считается ценной бумагой до передачи его третьему лицу. Для учета таких векселей у покупателя к сч. 60 открывают субсчет 60/3 «Векселя выданные», а у продавца – субсчет 62/3 «Векселя полученные».

Операции с ним фиксируются у обеих сторон на счетах расчетов проводками:

Операция | Д/т | К/т |

Бухгалтерские проводки по векселям выданным | ||

Отражен долг по поставке | 60/1 | 60/3 |

Выдано обеспечение будущего платежа (за балансом) | 009 | |

Если вексель процентный, то долг покупателя будет увеличиваться на сумму начисляемых процентов | 91 | 60/3 |

Оплата долга | 60/3 | 51 |

Списание векселя после оплаты | 009 | |

Бухгалтерские проводки по векселям полученным | ||

Отражен долг по отгруженному товару | 62/ 3 | 62/1 |

Получено обеспечение платежа | 008 | |

Доход по процентам от векселя | 62/3 | 91 |

Получена оплата товара, обеспеченного векселем | 51 | 62/3 |

Списание векселя после получения оплаты | 008 |

Взаимозачет по займам проводки

Предусмотренные векселем проценты подлежат уплате заемщиком только при возврате суммы займа (погашении векселя).

Но в таких случаях потребуются дополнительные документы для подтверждения новирования обязательства и возрастает риск того, что налоговая инспекция и суд не признают факт заключения соглашения о новации, а это повлечет признание нового обязательства недействующим со всеми вытекающими налоговыми последствиями.

N 33/14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей» (п. 35) дано разъяснение судам о том, что обязанность должника уплатить определенную денежную сумму может быть прекращена выдачей (передачей) векселя на согласованных с кредитором условиях. В этом случае денежное обязательство по договору следует считать прекращенным на основании ст. На дату перечисления займа сделайте проводки: Дебет 76 субсчет «Предоставленные займы». Мы должны учредителю по договору займа.

Права и обязанности сторон по договору займа с использованием векселей имеют следующие особенности .

Юридические лица выходят из положения по-разному. Кто-то берет займ, кто-то скрывается от кредиторов. Но есть и менее обременительный путь – это векселя. Вексель – это не просто инструмент погашения долгов, но и ценная бумага, что прямо указано в п.3 ПБУ 19/02.

Эмитент или векселедатель – кредитор, осуществляющий выпуск ценной бумаги. Взыскатель, получивший в ограниченное пользование вексель – векселедержатель. Согласно ст. 128, 130 ГК РФ вексельные формуляры признаются движимым имуществом, относятся к объектам гражданских правоотношений. Процедура издания, передачи векселей регламентируется ФЗ №39 от 22.04.1996 г., №48 от 11.03.1997 г.

Помимо лицензированных компаний, предоставить заем могут и обычные компании, основной вид деятельности которых не связан с кредитованием ВАС РФ от Так, например, получить денежные средства компании в виде займа могут учредители или сотрудники, бизнес-партнеры, индивидуальные предприниматели или простые граждане.

Договор займа Организация может привлекать заемные средства путем выпуска векселей продажи собственных векселей.

Различают четыре разновидности векселей:

Предположим, что ООО «Карусель» в своей учетной политике записало, что проценты и дисконт по векселям, выданным в обеспечение полученных кредитов и займов, предварительно учитываются как расходы будущих периодов.

В финансовой практике векселя применяются для решения следующих задач:

- Гарантия безусловной оплаты покупателем поставленных товаров, оказанных услуг, выполненных работ.

- Исключение авансовых платежей, факторинга при ведении сделок.

- Форма является платежным средством для осуществления расчетов между юридическими и физическими лицами (в том числе по займам, ссудам и т. п.).

- Признается отдельным объектом контракта, служит залогом.

- Выдача коммерческого кредита на взаимовыгодных условиях.

Концепция векселя

Вексель является строго установленной формой, которая удостоверяет безусловное обязательство лица, выдавшего вексель, оплатить другой стороне (тому, кто его держит) установленную денежную сумму в оговоренном месте в течение указанного срока оплаты.

Обязательство по векселям можно охарактеризовать как одностороннее, абстрактное, формальное и созданное по установленной форме.

Данный финансовый документ рассматривается с двух позиций: с одной стороны – как ценная бумага, с другой – как факт наличия обязательств сторон. Можно также ассоциировать вексель с понятием сделки.

Он является односторонним. Из документа следует обязательство должника по нему выплатить денежную сумму держателю векселя. Напротив, будучи кредитором, он имеет право потребовать оплату.

Считается, что обязательство по векселю является абстрактным, то есть оно не зависит от бизнес-операции, которая была основой для выпуска долговой бумаги. Должник должен оплатить счет только потому, что последний представлен для этого.

Обязательство по векселям является формальным. Оно всегда утверждается в письменной форме, при соблюдении всех деталей, установленных законом. Дефект векселя подразумевает его ничтожность в итоге.

Краткосрочные и долгосрочные займы

Получение краткосрочного займа отражается проводкой

Дебет 51 (50, 10, 41, 66 …) Кредит 66.

А проценты:

Дебет 91.2 Кредит 66

При получении краткосрочный займов в иностранной валюте, необходимо осуществлять учет курсовых разниц:

- Дебет 66 Кредит 91.1 – положительная,

- Дебет 91.1 Кредит 66 – отрицательная.

По полученным долгосрочным займам проводки практически идентичны. Меняется только счет учета на 67. Единственное исключение – долгосрочный заем в последний год его оплаты можно перевести на счет учета краткосрочного:

Дебет 67 Кредит 66.

Вексели

Если организация для обеспечения своих обязательств по полученному займу выдает вексель, то делают проводку:

Дебет 66 Кредит 66

А сам вексель выданный учитывают по дебету 009 счета. При его погашении (Дебет 66 Кредит ) его переводят на Кредит 009 счета.

Займ товарами

Получение займа в вещественной форме отражают проводками:

Дебет 10 (41, 43…) Кредит 66 (67).

Возврат оформляется обратной проводкой.

Учет НДС при получении имущества начисляют проводками:

- Дебет 90.3 Кредит 68 НДС (76) – начисление налога при реализации полученных в качестве займа имущества.

- Дебет 19.03 Кредит 66 (67) – входной НДС по полученным товарам

- Дебет 68.02 Кредит 19.03 – получен вычет по НДС

- Дебет 76 Кредит 68 НДС – учтен реализационный НДС к уплате по отгрузке

- Дебет 91.2 Кредит 19 – учтен в расходах НДС по полученным товарам

- Дебет 91.2 Кредит 68.02 – восстановлен принятый к вычету НДС

Рыночная цена товаров переменчива. Поэтому может сложится ситуация, когда стоимость товаров, полученных по займу одна, а на день возврата – больше или меньше. Эту разницу нужно отразить проводкой:

- Дебет 66 (67) Кредит 91.1 – положительная,

- Дебет 91.2 Кредит 66 (67)– отрицательная.

Заявка на получение денег онлайн

Сроки погашения и процентные ставки Годовая процентная ставка по кредиту составляет не менее 30%, максимальная — не более 365%.

Срок кредита от 91 дня до 2-х лет. Пример расчета онлайн-ссуды Если Вы взяли ссуду на сумму 30 000 рублей на 3 месяца с процентной ставкой 4,5% в месяц, то после истечения срока ссуды переплата составит 4050 рублей .

Получается, Вы возвращаете 34050 рублей. Ниже приведены расчеты начисляемых процентов для дальнейшего самостоятельного вычисления суммы возврата ссуды (с процентом) пользователям среднего сервиса.

Сумма — 30 000 рублей , процент в месяц — 4,5%, срок ссуды — 3 месяца. 4,5(%) * 3(мес) = 13,5% за 3 месяца(13,5% * 30 000 рублей (сумма ссуды) )/100% = 4050 рублей (сумма начисленных процентов) 30000 + 4050 = 34050 рублей — это сумма необходимых денег к возврату через 3 месяца.

В случае нарушения сроков, размер неустойки составляет 0,10% от суммы просрочки в день, но не более 10% от суммы ссуды.

В случае длительной задержки выплаты информация будет передана в БКИ. Продление ссуды возможно при своевременном информировании кредитора (до наступления даты возврата займа) и уплаты процентов за первичный срок ссуды. Дополнительных комиссий за продление ссуды не предусмотрено.

Что будет при невыплате ссудных средств В случае невозвращения в условленный срок суммы ссуды или суммы процентов за пользование ссудными средствами кредитор вынуждено начислит штраф за просрочку платежа. Он предусмотрен на случай, к примеру, если банковский перевод занял больше времени, чем обычно.

Однако в случае неполучения от Вас какой-либо реакции в течение продолжительного времени будет начислен штраф за просрочку срока погашения размером в среднем 0,10% от первоначальной суммы для ссуды, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт. При несоблюдении Вами условий по погашению кредитов данные о Вас могут быть переданы в реестр должников или БКИ, что может негативно сказаться на Вашей кредитной истории и рейтинге кредитоспособности. Задолженность может быть передана коллекторскому агентству для взыскания долга.

При допуске просрочки продление ссуды невозможно.

Учет процентов

Процедура подсчета процентов по векселю не регулируется правилами бухгалтерского учета, поэтому в каждой компании такие операции обговорены отдельно в ее финансовой политике.

С экономических позиций бонусные векселя мало чем отличаются от дисконтных, поэтому сумма вознаграждения по ним также учитывается, как и в случае с начислением процентов, рассмотренном выше.

Бонусы по векселю рассчитываются при учете векселей по учетной ставке на основе годовой ставки процента, стоимости номинала и численности срока владения в днях:

Сумма процентов = номинальная стоимость * ставка / 365 * численность срока владения в днях.

Прибыль по векселям ежемесячно взимается в последний день месяца путем размещения по дебету счета 76 и кредита на счет 91.

Выдача займа векселями

Вопрос Добрый день, у меня вопрос следующего характера, мы организация применяющая ОСНО, нам выдан займ векселем беспроцентным, и этим векселем мы купили долю в другой фирме и расплатились этим векселем.

Мне необходимо понять правила отражения таких операций в БУ и НУ+проводки, спасибо. Ответ Как мы поняли из Вашего вопроса векселедатель выдал вексель в обмен на полученный заем. Векселедержатель (т.е. Ваша организация) может учесть этот вексель как финансовое вложение или же, если вексель бездоходный (бездисконтный), на счете 76.

Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора, т.е. в размере выданного займа. При выдаче займа в учете производятся записи: Д 58 субсчет «Вексель» — К 76 — получен вексель; Д 76 — К 51 — выдан займ. Если вексель бездоходный проводки будут такие: Д 76 «Вексель» — К 76 «Контрагент» Д 76 «Контрагент» — К 51 Затем Вы передали вексель третьему лицу до наступления срока погашения векселя векселедателем-заемщиком в счет покупки доли в уставном капитале другой организации.

В этом случае выбытие векселя оформляется как реализация векселя третьего лица. Производятся следующие проводки: Д 58 – К 91 – увеличена балансовая стоимость векселя на часть суммы дисконта по векселю (если вексель доходный).

Д 58 – К 76 — Отражены затраты на приобретение доли в уставном капитале ООО Д 91 – К 58 (или счет 76, если вексель бездисконтный ) — списана стоимость переданного векселя. Для целей налогообложения прибыли доход в виде суммы процентов ( или в данном случае возможного дисконта) по договору займа является внереализационным доходом (п. 6 ст. 250 Налогового кодекса РФ).

В налоговом учете доходы в виде процентов признаются ежемесячно на конец соответствующего месяца исходя из условий договора займа и срока действия этого договора в текущем месяце (абз.

2 п. 4 ст. 328, п. 6 ст. 271 НК РФ). Если вексель бездискотный, то для целей налогообложения прибыли дохода не возникнет. Реализация (передача) векселя освобождается от обложения НДС на основании пп.

12 п. 2, а также пп. 12 п. 3 ст.

149 НК РФ.

- (26 kB) (99 kB) (83 kB)

Как учесть оплату товаров (работ, услуг) третьим лицом?

Учет у должника — покупателя товаров (работ, услуг) При ОСН оплата приобретенных вами товаров (работ, услуг) не влияет на налог…. Российская организация хочет выдать беспроцентный займ работнику. Но очень хитро выдать. В Договоре займа организация «Хитрость» пишет, что займ выдается в рублях.

Но если курс доллара будет выше, чем….

Возможно ли погашение долговых обязательств (векселя) имуществом организации (техника ОС)? Как это оформить? Какие налоговые последствия?

Погашение долговых обязательств (векселя) имуществом организации возможно двумя способами: Заключение договора новации,…. Добрый день! Мы заключили договор беспроцентного займа с сотрудником. Заём перечислили на его зарплатную карту.

Договором предусмотрено, что расходы по перечислению суммы займа несет заимодавец.

Учет чужих векселей в составе финансовых вложений

По признакам финансовых вложений отвечают бумаги, купленные по ценнику, который был ниже номинала, либо процентные векселя, способные генерировать доход.

Они учитываются на отдельном субсчете 58-2 в оценке, соответствующей сумме приобретения по расходам или согласованной рыночной расчетной стоимости. Возможно применение нескольких способов, что будет определять размещение проводки учета векселей в бухучете. Примеры приведены ниже:

- при покупке этой гарантии – Д/т 58-2-К/т 76;

- оплата покупателем за доставку векселя третьему лицу – Д/т 58-2-К/т 62;

- получение его как вклада в УК – Д/т 58-2-К/т75;

- сделки по обмену недвижимости – Д/т 58-2-К/т 91; Д/т 91-К/т 10 (01,04,41,43,58);

- безвозмездное получение – Д/т 58-2-К/т 91.

Поскольку долговой документ является индивидуальным, векселя в учете отражают процессы по каждому, а оценка при выбытии производится по каждой единице. Процесс утилизации (выбытия) осуществляется через счет 91, составляя на нем финансовый результат от этой операции. В этом случае Д/т 91 включает в себя учетную стоимость счета:

Д/т 91-К/т 58-2.

На кредитном счете 91 средства образуются в зависимости от способа выбытия векселя. Например, через:

- выкуп или продажу – Д/т 76-К/т 91;

- оплата по векселю поставок – Д/т 60-К/т 91;

- взнос в уставный капитал – Д/т 58-1-К/т 91;

- выдачу займа – Д/т 58-3-К/т 91;

- обмен имущества – Д/т 10(01,04,41,43,58) – К/т 91.

Реализация векселей не облагается НДС.

Возможно учитывать доход, получаемый при приобретении векселя двумя способами, которые отражаются в финансовой политике фирмы:

- стоимость переводного векселя не изменяется и будет учтена во время его выбытия, отразившись в финансовом результате;

- рост стоимости до номинала будет производиться равными долями в интервал времени, который соответствует сроку обращения векселя (Д/т 58-2-К/т 91).

Проценты по данной бумаге могут быть начислены ежемесячно. Они не увеличивают учетную стоимость финансовых вложений и поэтому отражаются на счетах расчетного счета: Д/т 76-К/т 91.

При выбытии сумма процентов добавляется к стоимости самого векселя в учете по проводке: Д/т 91-К/т 76.

Расчеты бумагой

Когда ценная бумага используется как средство расчёта, то образуются два действия:

- вексельное выбытие;

- закрытие займа (погашение).

Что касается проводок, то они выглядят так:

- По Дебету 91.2 – по Кредиту 58.2. Списывается цена бумаги, по которой она была поставлена на учёт предприятия.

- По Дебету 91.2 – по Кредиту 76. Проценты, которые образовались за период использования, перемещены в прочие расходы.

- По Дебету 76 – по Кредиту 91.1. Обозначена сумма прибыли, которая получилась после выбытия ценной бумаги.

- По Дебету 66 или 67 – по Кредиту 76. Фиксируется, что долг погашен.

Законом установлено, что вексель является одной из форм погашения займа, поэтому им можно погашать займы. Фирма может принимать в качестве оплаты векселя, выданные третьими лицами. Как только она их ставит на баланс, считается, что обязательства погашены. Такой тип отношений регулируется Гражданским Кодексом РФ (статья 407, 409).

Стоит отметить, что использование векселя может спровоцировать проведение внеплановой проверки.

Операции по векселям в учете

Для отражения в учете операций по векселям использует счет 58.2 «Долговые ценные бумаги».

Типовые проводки по векселям рассмотрим на примерах.

Проводки по учету погашения векселя по номинальной стоимости

Бухгалтером ООО «Монолит» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | ООО «Монолит» отгружены стройматериалы | 000 руб. | Товарно-транспортная накладная |

| 90/3 | 68 НДС | Начислен НДС на стоимость отгруженных материалов | 14 339 руб. | Товарно-транспортная накладная |

| 58/2 | 62 | Принят к учету вексель | 000 руб. | Акт приема-передачи векселя |

| 76 | 91/1 | Вексель предъявлен ООО «МегаСтрой» к погашению | 106 000 руб. | Акт приема-передачи векселя |

| 91/2 | 58/2 | Списана балансовая стоимость векселя | 000 руб. | Акт приема-передачи векселя |

| 91/9 | 99 | Отражен финансовый результат погашения векселя (106 000 руб. — 000 руб.) | 12 000 руб. | Акт приема-передачи векселя |

| 76 | От ООО «МегаСрой» поступили средства в счет погашения векселя | 106 000 руб. | Банковская выписка |

В учете ООО «Монолит» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | ООО «Монолит» отгружены стройматериалы | 000 руб. | Товарно-транспортная накладная |

| 90/3 | 68 НДС | Начислен НДС на стоимость отгруженных материалов | 14 339 руб. | Товарно-транспортная накладная |

| 58/2 | 62 | Принят к учету вексель | 000 руб. | Акт приема-передачи векселя |

| 58/2 | 91/1 | Начислены проценты (106 000 руб. * 1,5%) | 1 590 руб. | Акт приема-передачи векселя |

| 76 | 91/1 | Вексель предъявлен ООО «МегаСтрой» к погашению с учетом процентов (106 000 руб. + 1 590 руб.) | 107 590 руб. | Акт приема-передачи векселя |

| 91/2 | 58/2 | Списана балансовая стоимость векселя ( 000 руб. + 1 590 руб.) | 95 590 руб. | Акт приема-передачи векселя |

| 91/9 | 99 | Отражен финансовый результат погашения векселя (107 590 руб. — 95 590 руб.) | 12 000 руб. | Акт приема-передачи векселя |

| 76 | От ООО «МегаСрой» поступили средства в счет погашения векселя с учетом процентов | 107 590 руб. | Банковская выписка |

Оформление займа векселем: преимущества и недостатки

Состояние рыночной экономики зачастую определяется развитостью рынка акций, облигаций, векселей. Вексель является ценной бумагой, которая оформляется в соответствии с установленными правилами. Он обязывает человека внести оплату за что-либо в определённый срок. Корпоративный сектор активно использует эту форму обязательств при расчёте.

Вексель является и кредитом, и средством расчёта.

Существует вексельное законодательство, регулирующее отношения в этой сфере.

В него входит закон от 11.03.1997 года под номером 48-ФЗ. В нём собраны положения об обращении этого типа обязательства в России. Каким должен быть вексель, что содержать, как заполняться — все эти вопросы были освещены в Постановлении ЦИК СССР от 07.08.1937 года.

Основные положения:

- сроки погашения.

- акцепт;

- аваль;

- составление векселя;

- форма документа;

- индоссамент;

Также простые и переводные векселя регулируются Конвенцией о Единообразном законе (23.02.1937год). Некоторые вопросы решаются с помощью подзаконных нормативных актов.

Это Указ Президента РФ 23.05.1994 года. Также есть Постановления Правительства от 26.09.1994 года.

Только если соблюсти все важные условия, можно составить или с использованием векселя. Все прописанные положения не должны ущемлять права сторон договора. Иначе сделка будет признана недействительной.

Основные моменты, которые стоит выяснить до подписания:

- процедура возврата;

- основные моменты;

- подробные условия;

- как происходит регулирование отношений.

- преимущества и недостатки;

- как составляется;

- список нужных документов;

Договор займа должен быть оформлен нотариально.

Кроме того, готовится целый список документов. Этот тип ценной бумаги можно . Стоит отметить, что векселем не так прост, как кажется на первый взгляд. Есть и плюсы, и минусы использования.

- .

- Нотариус ставит дату составления договора, и подписывается.

- Затем договор подписывается сторонами.

- Пишется договор, нотариус получает вознаграждение за свою работу.

В оформлении такого рода займов легко допустить ошибки, которые будут расцениваться как прямое нарушение закона.

Чтобы этого избежать, от помощи нотариуса отказываться не стоит. Не секрет, что такой тип договоров вызывает подозрения у налоговой службы. Поэтому следует соблюсти все тонкости законодательства при составлении документа. Цена ошибки довольно высока, так как штрафы ФНС может выписать большие. Кроме нотариуса, стоит проконсультироваться и с бухгалтером.

Что касается спорных вопросов в суде, то они не всегда справедливы, так как в некоторых случаях пункты трактуются по-разному.

Дабы обезопасить себя, нужно составить договор так, чтобы были соблюдены все законодательные нормы. Если человек не может подтвердить право собственности на вексель, то заключить договор такого типа невозможно.