Если выявились ошибки в едином расчете по страховым взносам

Иногда работодатель вполне укладывается в сроки подачи документации в контролирующий орган, но затем обнаруживает в ней некоторые ошибки. Либо сведения, которые отразили в расчете, оказались неполными. Тогда, как диктует Налоговый кодекс (п. 1 ст. 81 НК РФ), обязательно надо подать в ИФНС уточненный расчет по страховым взносам.

Уточненный документ должен содержать те разделы и приложения к ним, что были заполнены и в первоначальном варианте расчета, только с учетом исправлений, дополнений, уточнений.

Особое внимание — к разделу 3. Не потребуется переписывать в уточненном расчете данные на всех застрахованных лиц

В него включаются лишь новые данные по тем сотрудникам, по которым в первом варианте документа были зафиксированы неточные (ошибочные или неполные) сведения.

ФНС в своем письме от 28.06.2017 N БС-4-11/12446@ разъяснила, как корректировать данные о застрахованных лицах в расчетах по страховым взносам:

1. В случае обнаружения ошибок в персональных данных, подразделы 3.1 и 3.2 необходимо заполнять в двух экземплярах. В первые экземпляры надо внести:

- для подраздела 3.1 – информацию из первоначального расчета, с теми же ошибками;

- для подраздела 3.2 – значение “0”.

Во вторые экземпляры необходимо вписать:

- для подраздела 3.1 – корректные сведения о физлице, исправив допущенные ошибки;

- для подраздела 3.2 – сведения о выплатах в пользу физлица и начисленных взносах на обязательное пенсионное страхование.

Причем в варианте с неверными данными необходимо поставить номер корректировки 1. В сведениях с корректными (исправленными) данными номер корректировки будет 0.

2. Если по отдельным застрахованным лицам необходимо изменить показатели в подразделе 3.2, то в уточненный расчет следует включить раздел 3 по таким лицам с корректно заполненным подразделом 3.2. Если после этого поменяется общая сумма исчисленных страховых взносов, то требуется изменить и раздел 1.

3.Если застрахованные лица были ошибочно не указаны в первоначальном расчете, то по ним нужно заполнить раздел 3 и включить его в уточненный расчет. Одновременно нужно скорректировать показатели раздела 1.

4. Если какие-либо лица в первоначальный расчет включены ошибочно, то по ним в уточненный расчет следует включить раздел 3. В нем во всех строках подраздела 3.2 надо указать “0”. Раздел 1 также будет подлежать корректировки в сторону уменьшения.

Сроки и форма сдачи РСВ (формы по КНД 1151111)

Расчетным периодом по форме КНД 1151111 согласно ст. 423 НК РФ считается календарный год, а отчетными — 1 квартал, полугодие и 9 месяцев. Расчет необходимо сдавать после окончания каждого отчетного/расчетного периода в срок не позже 30-го числа месяца, идущего за расчетным/отчетным периодом. Срок не зависит от метода сдачи РСВ — на бумаге или по электронке. Если дата сдачи выпадает на праздничный либо выходной день, то срок переносится на первый рабочий день.

РСВ по форме КНД 1151111 можно передавать на бумажном носителе при численности персонала не больше 25 человек, в противном случае необходимо передавать электронный документ через ТКС. Если данное правило в плане электронного документооборота нарушить, то налоговики выпишут организации штраф согласно ст. 119.1 НК РФ в размере 200 руб.

Основные нюансы при заполнении

Заполнение происходит в рукописном или электронном формате. Для этого стоит использовать шариковую ручку с черными или синими чернилами. Нельзя вносить исправления с помощью корректирующих средств, повреждать страницы.

Заполняется расчет слева направо начиная с левого верхнего угла. Текст вносится заглавными буквами печатного типа даже в рукописном варианте, на местах, где информация не вносится, ставятся прочерки. Суммы выражаются с помощью рублей и копеек.

Отправка отчета происходит в электронном формате, если число сотрудников превышает человек. Если численность меньше, предприниматель может самостоятельно принести отчет в налоговую службу, или это может сделать представляющее его лицо на основании доверенности. Также расчет можно отправить заказным письмом, описав его вложение.

Расчет по страховым взносам 2017: пример заполнения

В специальной инструкции указаны основные требования по заполнению формы:

- страницы нумеруются, начиная с титульного листа, при этом на первой странице ставится номер 001, а например, на десятой – 010;

- заполнение начинается с левой стороны;

- текстовые блоки заполняются только заглавными, печатными буквами. Для этого используется 16-18 размер шрифта Courier New;

- численные показатели указываются в рублях и копейках;

- при отсутствии данных в одних полях ставятся показатели «0», а в других прочерк;

- для заполнения бумажного отчета можно использовать только черную, синюю или фиолетовую ручку:

Кроме этого, предусмотрен порядок заполнения формы:

- сначала заполняется раздел 3, где будут указываться сведения по застрахованным лицам, включая последние 3 месяца, на каждого сотрудника индивидуально;

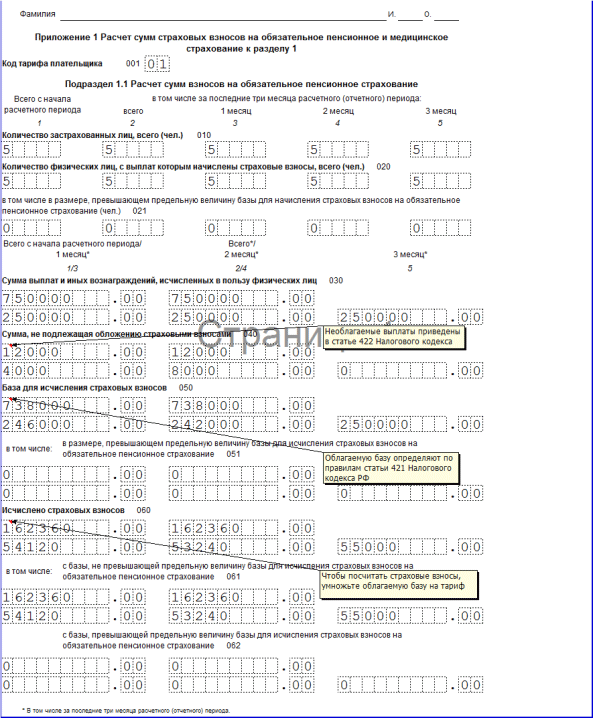

- вписываются показатели в раздел 1.1 приложения 1 раздела 1, в отношении пенсионных начислений — сюда переносятся данные из раздела 3 в обобщенном виде;

- оформляется подраздел 1.2 приложения 1 раздела 1 по взносам на медицинское страхование;

- вносятся сведения в приложение 2 раздела 1, в том случае, если за отчетный период были произведены расходы по социальному страхованию;

- последним заполняется раздел 1, потому что в нем указываются сводные данные и рассчитывается сумма взносов, подлежащая к уплате в бюджет;

- в заключении все листы нумеруются, и их количество указывается в специальной строке титульного листа;

- под каждым разделом руководитель ставить подпись и печать.

Заполнение и сдача новой формы

Инструкция по заполнению КНД 1151111, в сущности, проста – это обобщенные другие расчеты. Посмотрите нулевой бланк, и вы поймете, что волноваться здесь не о чем. Главное – чтобы данные 1 и 3 разделов совпадали.

Документ нужно сдавать единым файлом, а не несколькими пачками, как раньше, с РСВ-1. А компании, которые вообще не делали никаких страховых отчислений в отчетном периоде, не являются плательщиками страховых взносов. Они, как и компании без работников, отчитываться через эту форму не должны.

- Первый квартал – 2 мая (30 апреля – выходной, 1 мая – праздничный день, поэтому срок сдвигается к первому рабочему дню после 30 числа).

- Второй квартал – 31 июля (30 июля – выходной).

- Третий квартал – 30 октября.

- Четвертый квартал – 30 января 2018.

Состав расчета по страховым взносам

Утвержденный Приказом ФНС от 10.10.2016 № ММВ-7-11/551 бланк расчета по страховым взносам содержит разделы, в которых нужно будет среди прочего указывать такие такую информацию:

- сводные данные об обязательствах плательщика страховых взносов;

- расчет сумм страховых взносов на ОПС и ОМС;

- расчет сумм взносов на обязательное социальное страхование;

- расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством;

- расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджета;

персонифицированные сведения о застрахованных лицах.

Далее приведем полный состав расчета по страховым взносам и перечислим название разделов новой отчетности с заполнением которых бухгалтерам придется столкнуться с 2017 года. Итак, утвержденный расчет по страховым взносам включает в себя:

- титульный лист;

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- приложение № 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разделу 1;

- приложение № 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

- приложение № 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации» к разделу 1;

- приложение № 4 «Выплаты, произведенные за счет средств, финансируемых их федерального бюджета» к разделу 1;

- приложение № 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1;

- приложение № 6 «Расчет соответствия условия применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1;

- приложение № 7 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1;

- приложение № 8 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1;

- приложение № 9 «Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации» к разделу 1;

- приложение № 10 «Сведения, необходимые для применения положения подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» к разделу 1;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»;

- приложение 1 «Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ» к разделу 2;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».