Понятие, виды и группы основных средств

№ 7.

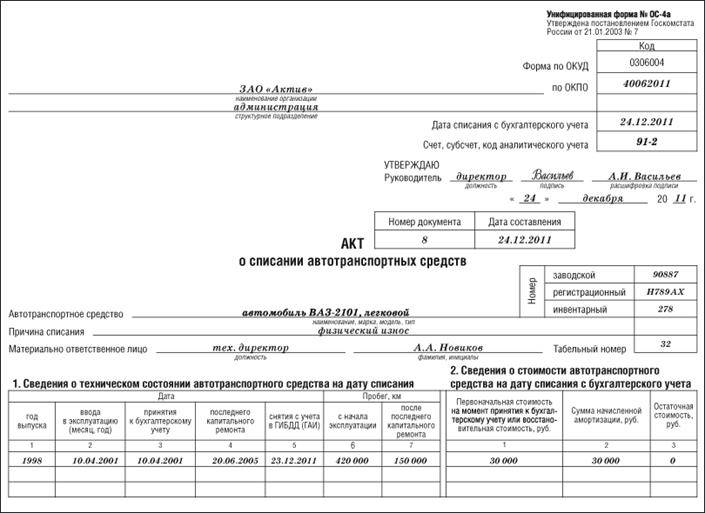

Акт оформляет комиссия, назначенная приказом руководителя.

Акт составляют в двух экземплярах. Первый экземпляр вместе с документом, подтверждающим снятие автомобиля с учета в ГИБДД, передают в бухгалтерию. Второй экземпляр остается у материально ответственного работника. На его основании он сдает на склад запчасти и материалы, полученные при ликвидации.

Акт подписывают все члены комиссии и главный бухгалтер. Руководитель фирмы должен утвердить акт.

Как заполнить акт на списание автотранспортных средств, покажет пример.

Пример

Автомобиль ВАЗ-2101 (двигатель № 678ДХ970665, шасси № 797890, государственный номерной знак Н789АХ, технический паспорт № 456789, инвентарный номер 278, заводской номер 90887).

Пробег автомобиля с начала эксплуатации – 420 000 км, а после последнего капитального ремонта – 150 000 км.

Первоначальная стоимость автомобиля – 30 000 руб. На момент списания на автомобиль была начислена амортизация в сумме 30 000 руб.

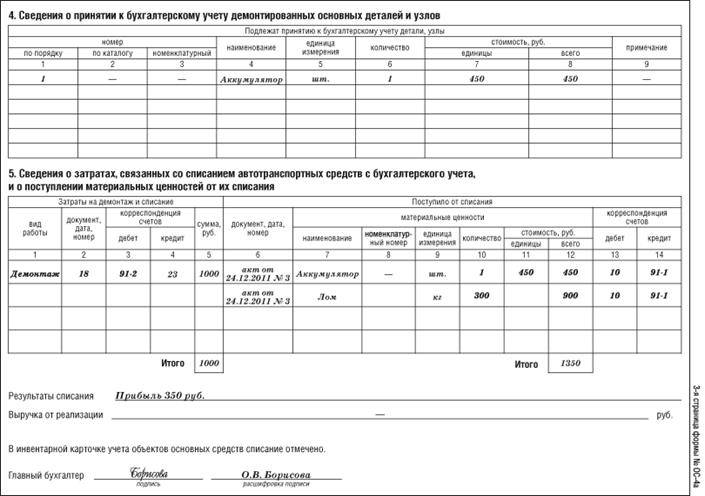

За демонтаж автомобиля рабочим ремонтного цеха начислено 1000 руб. В результате демонтажа были оприходованы аккумулятор и металлолом.

Акт о списании автомобиля выглядит так:

Акт о приеме-передаче оборудования в монтаж (форма № ОС-15)

Акт составляют, если оборудование передается для монтажа подрядной организации. Для акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Акт составляют в двух экземплярах:

- первый экземпляр передают в бухгалтерию;

- второй экземпляр – фирме-подрядчику.

Акт подписывают работник, сдавший оборудование для монтажа, представитель фирмы-подрядчика и работник, ответственный за сохранность оборудования.

При передаче оборудования в монтаж бухгалтер должен сделать проводку:

Дата добавления: 2015-10-06; просмотров: 998 | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Бухгалтерский учет в организации

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Совершает их бухгалтер, ответственный за ведение учета основных средств.

Проводки совершаются только на основании документов.

Таковыми в данном случае могут выступать акт списания или акт приема-передачи ОС.

Выбытие основного средств, независимо от причин и направления движения, в бухгалтерском учете всегда сопровождается следующим порядком:

- Открытие отдельного субсчета на счете 01 – 01.2.

- Перенос в дебет субсчета 01.2 стоимости выбывающего ОС (с кредита субсчета 01.1) – проводка Дт 01.1 Кт 01.2.

- Перенос в кредит субсчета 01.2 накопленной за время использования амортизации (с дебета счета 02) – проводка Дт 02 Кт 01.2.

- Определение остаточной стоимости – разность дебета и кредита субсчета 01.2. Если результат разности нулевой, то объект полностью самортизирован.

- Списание остаточной стоимости в расходы отражается проводкой Дт 91.2 Кт 01.2.

- Учет сопутствующих расходов, связанных с выбытием ОС – Дт 91.2 Кт 23, 70, 69, 76, 60.

Дальнейшие действия зависят от способа выбытия:

- если это продажа, то отражается продажная стоимость проводкой Дт 62 Кт 91.1, начисляется НДС к уплате с продажной стоимости Дт 91.2 Кт 68;

- если это безвозмездная передача, то начисляется НДС от рыночной цены на аналогичный объект ОС;

- если это списание, то определяется возможность и необходимость оприходования деталей, узлов, оставшихся от разборки и демонтажа основного средства, МЦ ставятся на приход проводкой Дт 10 Кт 91.1;

- если это внесение объекта в уставный капитал другой организации, то остаточная стоимость ОС с кредита счета 01.2 переносится дебет счета 76, при этом данная операция считается финансовым вложением и отражается проводкой Дт 58 Кт 76.

После проведения указанных проводок на счете 91 можно определить финансовый результат от выбытия основного средства – это может быть прибыль или убыток, который отражается на счете 99.

Ниже приведена таблица с проводками, которые отражаются при выбытии основных средств различными способами из организации.

Какими проводками отражается?

| Проводки | Описание операции | |

| Дт | Кт | |

| 01.1 | 01.2 | Списана стоимость выбывающего ОС |

| 02 | 01.2 | Учтены амортизационные накопления на дату выбытия |

| 91.2 | 01.2 | Списана остаточная стоимость актива |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные с выбытием |

| При списании в связи с износом, поломкой | ||

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена выбывающего актива |

| 91.2 | 68 | Отражен НДС к уплате |

| 91.2 | 10 (20,23,26 …), 60 | Учтены расходы, связанные с реализацией и доставкой ОС до покупателя |

| При безвозмездной передаче | ||

| 91.3 | 68 | Начислен НДС от рыночной стоимости объекта, предназначенного для передачи в дар |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Отражена процедура передачи ОС в уставный капитал другой организации |

| 58 | 76 | Отражена задолженность по вкладу в составе финансовых вложений |

Пример продажи

Исходные данные:

Для большего понимания процесса учета выбытия ОС при реализации за плату рассмотрим следующий пример:

Организация продает автомобиль:

- Первоначальная стоимость – 900 000;

- Амортизация – 300 000;

- Продажная цена – 472 000;

- Расходы на продажу – 10 000 (доставка ТС до покупателя силами транспортной компании).

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 900 000 | Списание стоимости продаваемого авто | 01.2 | 01.1 |

| 300 000 | Учет амортизационных отчислений по автомобилю | 02 | 01.2 |

| 600 000 | Перенос остаточной стоимости авто на продажу | 91.2 | 01.2 |

| 472 000 | Отражение продажной цены авто | 62 | 91.1 |

| 72 000 | Начисление НДС | 91.2 | 68.НДС |

| 10 000 | Учет расходов на транспортировку | 91.2 | 76 |

| 210 000 | Финансовый результат от продажи в виде убытка | 99 | 91.9 |

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Как читать оборотку по счету 02

Если в организации числятся основные средства, то по счету 02 имеется сальдо. Оно должно быть только кредитовым. Показывает сколько накоплено амортизации и списано в затраты. Текущие обороты содержат:

- по дебету – сумма износа, списываемая при выбытии ОС;

- по кредиту – сколько начислено амортизации в текущем периоде.

При списании основных средств обороты по 02 счету показывают его остаточную стоимость. Подсчет осуществляется по формуле:

Для детализации по каждому инвентарному объекту заводится карточка. В ней отражено: наименование ОС, его код в учете, амортизационная группа, срок полезного использования. Сумма износа ежемесячно рассчитывается и общей суммой вписывается в журнал ордер. Основанием для записи служит бухгалтерская справка.

При значительном количестве объектов собственности используется автоматизированный учет ОС. Для чего задействуются электронные таблицы или бухгалтерские программы.

Что относится к основным средствам?

ОС — предмет труда, имеющий материально-вещественную форму, отвечающий условиям:

- может использоваться в производстве как самостоятельный объект (не является запчастью);

- приобретен для длительного использования (дольше года);

- не используется в производстве как сырье;

- приобретается для извлечения прибыли (не для реализации);

- отвечает критериям первоначальной стоимости (в 2016 г. в бухучете к ОС относят имущество дороже 40000 руб.).

Внимание! Для целей налогового учета минимальная первоначальная стоимость ОС составляет 100 000 руб

Для бухгалтерского и налогового учета очень важно понимать отличия между основными средствами, и активами, относящимися к материально-производственным запасам, так как грань между ними тонка, а учет и документооборот разительно отличается. Основное отличие учета в том, что активы, признаваемые материальными запасами, списываются в производство в момент принятия к учету (для микопредприятий) или по мере отпуска в производство, а ОС переносят суммы на расходы постепенно посредством амортизации

Основное отличие учета в том, что активы, признаваемые материальными запасами, списываются в производство в момент принятия к учету (для микопредприятий) или по мере отпуска в производство, а ОС переносят суммы на расходы постепенно посредством амортизации

Для бухгалтерского и налогового учета очень важно понимать отличия между основными средствами, и активами, относящимися к материально-производственным запасам, так как грань между ними тонка, а учет и документооборот разительно отличается. Основное отличие учета в том, что активы, признаваемые материальными запасами, списываются в производство в момент принятия к учету (для микопредприятий) или по мере отпуска в производство, а ОС переносят суммы на расходы постепенно посредством амортизации

Неправильное определение вида актива влечет за собой, кроме штрафов за ошибки в бухучете, некорректный расчет налога на прибыль и налога на имущество.

Модернизация ОС

Главной особенностью модернизации является то, что ее результат изменяет первоначальные характеристики объекта ОС. В результате, изменяется его стоимость, период использования и т. д. При учете расходов целесообразно на счете 08 открыть субсчет, на котором собирать все осуществленные на модернизацию затраты.

| Дебет | Кредит | |

| 08 | 10 | На модернизацию списаны затраты материалов |

| 08 | 23 | Списаны затраты вспомогательного производства |

| 08 | 60, 76 | К модернизации привлечен сторонний подрядчик |

| 08 | 70 | На модернизацию списана зарплата сотрудников, занятых на работах |

| 08 | 69 | На модернизацию списаны соцвзносы сотрудников |

| 01 | 08 | Увеличена стоимость ОС за счет расходов на модернизацию |

Продажа

При продаже выручка указывается в учете в сумме, установленной договором. При этом на расходы необходимо отнести затраты на продажу, а также начисленную амортизацию. Все операции показываются по счету 91.

| Дебет | Кредит | |

| 62 | 91 | Отражена выручка от реализации ОС |

| 91 | 68 | Определен НДС по операции реализации ОС |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится рассчитанная за период эксплуатации амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость на прочие расходы |

| 91 | 60, 76 | Указаны расходы на подготовку к продаже, демонтаж, доставку и т. д. |

| 19 | 60, 76 | Определена сумма НДС по услугам доставки, демонтажа и т. д. |

| 68 | 19 | Произведен зачет НДС |

| 91 | 99 | Отражен финансовый результат по продаже ОС |

Ликвидация

Ликвидация объекта ОС может производиться в ситуации, когда использовать его больше не выгодно, а продать не представляется возможным. При этом списываемое ОС можно разобрать, а полученные материалы использовать для иных целей.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится начисленная амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость |

| 19 | 68 | Восстановлена сумма налога, исходя из остаточной стоимости |

| 91 | 60, 76 | На расходы отнесены затраты по привлечению сторонней организации на операцию разборки |

| 19 | 60 | Учтен НДС, выставленный подрядчиком |

| 10 | 91 | Оприходованы материалы, полученные при разборке объекта ОС |

Переоценка

Данная операция не считается обязательной. Однако, если ее необходимость устанавливается локальными актами, переоценку необходимо выполнять в последний день года. При этом сама переоценка может быть двух видов — дооценка или уценка

| Дебет | Кредит | |

| Если происходит дооценка | ||

| 01 | 83 | Произведена дооценка объекта ОС за счет добавочного капитала |

| 83 | 02 | За счет добавочного капитала скорректирована сумма амортизации |

| Если происходит уценка | ||

| 91 | 01 | На прочие расходы списана сумма уценки объекта ОС |

| 02 | 91 | Производится корректировка амортизации за счет прочих доходов |

Неучтенные ОС по итогам инвентаризации

Субъект бизнеса в целях обеспечения достоверности учета должна периодически производить инвентаризацию своего имущества, куда включаются объекты ОС. Если по результатам процедуры были обнаружены неучтенные объекты, то их необходимо принять к учету в том же месяце. Производится это по текущей рыночной стоимости аналогичного объекта.

| Дебет | Кредит | |

| 08 | 91 | Поставлен на учет объект, который был обнаружен по итогам выполнения инвентаризации |

| 01 | 08 | Объект вводится в эксплуатацию |

Недостача ОС по итогам инвентаризации

Еще одним результатом инвентаризации может быть выявление отсутствия какого-то объекта ОС. В такой ситуации ущерб от его отсутствия должен быть списан на ответственное лицо, либо, если такого нет, на убытки. Происходит это в сумме фактической остаточной стоимости.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Списывается стоимость объекта ОС |

| 01/Выбытие | Списывается начисленная амортизация | |

| 94 | 01/Выбытие | На недостачи списывается остаточная стоимость ОС |

| 83 | 94 | Списывается сумма проведенной дооценки |

| Если виновный выявлен | ||

| 73/2 | 94 | Итоговая сумма недостачи списывается на виновное лицо |

| 73/2 | 98/4 | Производится отражение разницы между остаточной стоимостью и текущей рыночной стоимостью аналогичного объекта |

| 50, 51, 70 | 73/2 | Недостача погашается виновным лицом |

| 98/4 | 91 | Списывается на прочие доходы разница между остаточной стоимостью и рыночной. |

| Если виновный не выявлен | ||

| 91 | 94 | На прочие расходы списана сумма недостачи по объекту ОС |

Ремонт, реконструкция, модернизация основных средств

Устранение неисправностей объекта основных средств, замена деталей можно считать ремонтом основных средств. Под модернизацией, реконструкцией понимается улучшение первоначально принятых нормативных показателей функционирования объекта основных средств, например, увеличение срока полезного использования, мощности и т.п.

Расходы на проведение ремонта объекта основного средства следует включать в состав расходов по обычным видам деятельности в том периоде, когда производился ремонт, а расходы на реконструкцию, модернизацию — в состав капитальных вложений с последующим отнесением на увеличение балансовой стоимости объекта.

Согласно п. 27 ПБУ 6/01, затраты на реконструкцию, модернизацию увеличивают первоначальную стоимость основных средств.

Порядок начисления амортизации после завершения реконструкции, модернизации прописан в п. 60 Методических указаний по учету основных средств.

После завершение ремонта, реконструкции, модернизации составляется Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

Пример пересмотра срока полезного использования объекта ОС в результате дооборудования

Станок производственный Н-135 стоимостью 504 000 руб. и сроком полезного использования 6 лет (72 мес.) дооборудовали после 4 лет (48 мес.) эксплуатации. Стоимость дооборудования составила 67 200 руб. В результате дооборудования был пересмотрен срок полезного использования. Его увеличили на 18 месяцев.

Рассчитаем остаточную стоимость станка и определим месячную сумму амортизационных отчислений.

Решение

- Определяем остаточную стоимость станка

504 000 руб. – (504 000 руб. / 72 мес. х 48 мес.) + 67 200 руб. = 235 200 руб.

- Определяем месячную сумму амортизационных отчислений

Новая норма: 72 мес. – 48 мес. + 18 мес. = 42 мес.

Месячная сумма амортизационных отчислений: 5 600 руб. (235 200 руб. / 42 мес.).

Чтобы повысить квалификацию, регистрируйтесь на программу «Бухгалтерский учет при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А)» для бухгалтеров предприятий на ОСНО и соответствует 5-му уровню профстандарта «Бухгалтер».

Что относится к основным средствам

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Для целей бухучета предел разграничивается стоимостью 40000 рублей. То есть предприятие или ИП может считать основным средством имущество, если оно используется свыше одного года при его цене свыше 40000 рублей.

Налоговое законодательство устанавливает более высокий предел разграничения объектов между основными средствами и материалами. Он определен суммой 100000 рублей и выше.

Это обозначает, что основные средства в бухгалтерском и налоговом учете могут быть и не быть таковыми. В первую очередь это относится к промежуточному имуществу из состава основных средств, цена которых от 40000 рублей до 100000 рублей. Ведь в бухучете объект из этой группы будет являться ОС, а для налогового учета – нет.

Внимание! Главной особенностью данных активов является то, что они переносят свою стоимость на созданный продукт частями. Этот процесс называется амортизация основных средств.

Учетный порядок

В процессе производства работают станки, машины,

оборудование, эксплуатируются здания и помещения, перенося часть своей стоимости

на вновь создаваемый продукт. Утрачиваемая стоимость основных средств переносится

на стоимость вновь созданного продукта путем ее включения в издержки производства.

Этот механизм называют амортизацией.

Первоначальная стоимость основных средств с момента

их ввода и до выбытия отражается в бухгалтерском учете на активном счете 01

“Основные средства”. Здесь же отражается увеличение балансовой

стоимости основных средств в результате их переоценки. Уменьшение же первоначальной

(восстановительной) стоимости основных средств вследствие их износа отражается

обособленно на пассивном регулирующем счете 02 “Амортизация основных

средств”, субсчете 1 – “Амортизация основных средств, учитываемых

на счете 01”. Накапливаемая на этом счете информация позволяет скорректировать

первоначальную (восстановительную) оценку основных средств и определить их

остаточную стоимость на определенную дату.

Показатели износа и амортизации основных средств

различаются по своему экономическому содержанию. Износ отражает старение действующих

фондов, амортизация – накопление денежных средств на их замену. Амортизационные

отчисления рассчитываются исходя из балансовой стоимости основных средств

и единых норм амортизационных отчислений.

Учет амортизационных отчислений выполняется путем

их записи на счетах учета затрат на производство. Как правило, они являются

косвенными затратами и отражаются на собирательно-распределительных

счетах 25 “Общепроизводственные расходы” и 26 “Общехозяйственные

расходы”.

Таким образом, учет износа и амортизации основных

средств в процессе производства отражается бухгалтерской проводкой: по дебету

счета 25 (или 26) и кредиту счета 02. На рис. 18-1 показана схема отражения

данной операции на счетах бухгалтерского учета. В случае ведения аналитического

учета ОС данную операцию потребуется ввести для каждого объекта ОС.

Амортизацию (износ)

основных средств начисляют и учитывают ежемесячно до полного погашения их

стоимости. По вновь принятым на учет основным средствам износ начисляется,

начиная с 1-го числа месяца, следующего за месяцем поступления.

Рис. 18-1. Схема бухгалтерских

проводок по отражению амортизации основных средств

По выбывшим объектам начисление амортизации прекращают,

начиная с 1-го числа месяца, следующего за месяцем выбытия.

Методы расчета

Выбор определенного способа вычисления амортизационных отчислений не может быть сделан лишь на основании личных предпочтений. Бухгалтер действует согласно должностной инструкции и начисляет суммы согласно требованиям учетной политики предприятия.

Существует 4 метода определения амортизационных отчислений:

- уменьшаемого остатка;

- кумулятивный;

- производственный;

- линейный.

Первые два способа позволяют списывать наибольшую сумму в первые годы эксплуатации, пока объекты ОС приносят хорошую прибыль. Предприятие как бы «подстраховывает» себя на случай отрицательного финансового результата. Производственный метод предполагает отчисление на счет 02 02 сумм пропорционально объему изготовленной продукции. Используется он только для тех видов имущества, которые участвуют в производственном процессе. Способ удобен своей гибкостью в зависимости от уровня доходов предприятия.

Порядок определения срока полезного использования имущества

При определении срока использования объекта ОС, субъект бизнеса должен руководствоваться следующими правилами:

- В первую очередь необходимо воспользоваться утвержденной классификацией ОКОФ. Он представляет собой таблицу, в которой перечислены всевозможные группы ОС, и соответствующий ей период использования. Обычно период указывается промежутком (например, от 10 до 15 лет). Субъект бизнеса имеет право выбрать любое количество лет, входящее в данный промежуток.

- Если объект ОС не отнесен ни к одной группе по классификатору, то необходимо установить время его использования на основании технической документации, либо рекомендаций завода-изготовителя (указание на это устанавливает НК);

- Если и эту информацию получить невозможно, то необходимо обращаться в Минэкономразвития.

Внимание! Установленное время полезного использования необходимо закрепить в распоряжении руководителя, либо зафиксировать в акте приема-передачи ОС-1. При определении сока использования для ОС, уже бывшего в использовании, необходимо установить его срок согласно группе и вычесть из него время эксплуатации на предыдущем месте работы

При определении сока использования для ОС, уже бывшего в использовании, необходимо установить его срок согласно группе и вычесть из него время эксплуатации на предыдущем месте работы.

Если последний период определить невозможно, то время использования фирма устанавливает самостоятельно, но с учетом требований техники безопасности. Законом установлены условия, при которых можно изменить период использования ОС после его сдачи в эксплуатацию.

Это можно выполнять в следующих случаях:

- При достройке;

- При дооборудовании;

- При реконструкции;

- При модернизации.

Внимание! Главным условиям для продления срока является факт изменения характеристик объекта ОС таким образом, чтобы его можно было использовать дольше ранее определенного срока. Однако продлить время применения можно только до ранее принятого времени использования

Счет 01 в бухгалтерском учете

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Получите 267 видеоуроков по 1С бесплатно:

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизация ОС

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

| Дт | Кт | Описание операции |

| 01 | 08 | Сумма увеличения стоимости |

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Существуют категории имущества, не подлежащего амортизации:

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Способы

Способы выбытия активов зависят от причин для снятия основных средств с учета.

Объекты ОС выбывают из организации по следующим причинам:

- физическое изнашивание – объект не способен далее работать так же эффективно, как раньше;

- моральное устаревание – актив не соответствует современным реалиям и требует обновления;

- полный износ – окончание срока полезного использования, установленного для конкретного основного средство при его приеме на баланс предприятия;

- поломка, порча – утрата прежних эксплуатационных качеств;

- объект более не нужен организации;

- иные причины.

В соответствии с указанными причинами возможны следующие способы выбытия основных средств из организации:

- Списание в связи с износом, поломкой.

- Продажа другому лицу – передача за плату.

- Дарение другому лицу – безвозмездная передача.

- Внесение в уставный капитал другой организации.

Указанные способы являются основными направлениями выбытия объектов ОС из компании.

Документальное оформление

Процесс выбытия требует обязательного документального оформления. Любая операция должна подкрепляться документом.

Процедура выбытия, как правило, сопровождается оформлением следующих документов:

- Приказ – на основании распоряжения формируется комиссия, которая принимает решение о необходимости выбытия основного средства, причин для этого.

- Акт осмотра основного средства – документ, составляемые членами комиссии в ходе оценки состояния ОС.

- Дефектная ведомость – если оборудование имеет повреждения.

- Акт списания (ОС-4, ОС-4а или ОС-4б) – если объект подлежит снятию с учета и дальнейшей разукомплектации, утилизации или уничтожению.

- Акт приема-передачи (ОС-1, ОС-1а или ОС-1б) – если объект передается другому лицу при дарении, продаже или внесении в уставный капитал другой компании.

- Договор купли-продажи или дарения.

- Инвентарная карточка (ОС-6, ОС-6а или ОС-6б) – вносится информация о снятии основного средства с баланса предприятия.

Возможно оформление дополнительных документов в зависимости от причин и способа выбытия объекта основных фондов.

Общее описание

Амортизация – это “часть первоначальной стоимости ОС”, которая ежемесячно переносится в “расходы периода”.

Ситуация, описывающая для чего нужна амортизация:

Организация (с ежемесячной выручкой в 200 000 руб) приобретает станок стоимость 700 000 руб. От производителя станка известно, что в течении 5 лет “основа станка” разрушится на 100%. Т.е возвратить станок к работе за счет ремонта уже не получиться.

Зная, что через 5 лет мы лишимся станка польностью, нам необходимо отразить данный “расход” на финансовом результате, т.е списать ОС в “расходы периода”. Возникает вопрос, как учесть данный расход: “сразу, целиком” или “частями”?

Если списать станок сразу на всю сумму, в момент приемки станка (проводка Д90 – К.02), то финансовый результат в месяце списания будет отрицательный ( 200 тыс – 700 тыс = минус 500 тыс).

У акционеров возникнет вопрос, а действительно ли организация получила убыток (станок же еще новый). Такой финансовый результат НЕ отражает реального положение дел, т.е. списание станка в “расходы периода” в “момент принятия” станка к учету экономически НЕ оправданно.

Экономически оправданным будет опираться на “расчет”. В своей работе, при составлении “управленческой” отчетности, для оборудования я использую схему амортизации 30%-30%-20%-10%-10% в год от первоначальной стоимости.

В регламентированной “бухгалтерской” отчетности чаще всего используют амортизацию расчитанную по формуле (линейный способ):

Амортизация (сумма/мес) = Первон.стоимостьОС (сумма)/МесяцевИспользования (число).

Для нашего примера, “сумма ежемесячной амортизации” составит 700 000 / 5*12 =11 667 руб в месяц. Эту сумму мы ежемесячно будем списывать в “расходы периода” проводкой (Д.90-К.02), до тех пор, пока полностью не спишем на финансовый результат всю “первоначальную стоимость” станка.

При списание “первоначальной стоимости” ОС с использованием “метода амортизации” финансовый результат в месяце оприходования ОС (200 000 – 11 667 руб = 188 333 руб). не вызовет вопросов у наших акционеров.

Зачем нужно фиксировать “информацио” о амортизации на отдельном счете учета – 02:

Часто спрашивают, почему нельзя сумму амортизации начислять сразу проводкой (Д.90-К.01) и тем самым видеть остаточную стоимость ОС на счете 01. Это связанно с тем, что “план счетов” писался еще во времена, когда автоматизации учета не было, поэтому, для управления организацией разделяли “информацию” о “первоначальной стоимости ОС” и “информацию” о “начисленной амортизации по ОС” используя отдельные счета учета.

В текущее время такую задачу решают открытием дополнительного субконто к счету (например “амортизация”) и собирают информацию по амортизации используя такое субконто внутри счета 01 (так я делаю, ведя “управленческий” учет). В регламентированном учете я, конечно, придерживаюсь общего правила, и отражаю амортизацию по счету 02.

Резюме по счету 02: (смотрите все закладки)

– на счете собираем “информацию” о начисленной “амортизации по каждому ОС”.- амортизация – это “часть” первоначальной стоимости ОС.- метод начисления амортизаций – необходим, чтобы экономически правильно списать первоначальную стоимость ОС в “расходы периода”.

– проводки по счет 02 в основном формирует документ:

док.Амортизация и износ основных средств (списание со счета)