Субсчета

К счету 08 можно открыть ряд дополнительных счетов второго порядка. Их число варьируется в зависимости от нужд организации. Перечислим основные субсчета:

- 8.1 — используется при учёте затрат на приобретение земельных участков;

- 8.2 — фиксирует вложения в иные природные объекты;

- 8.3 — аккумулирует данные о строительстве объектов основных средств;

- 8.4 — учитывает затраты на приобретение объектов основных средств;

- 8.5 — хранит информацию о вложениях в активы нематериального характера;

- 8.6 — регистрирует средства, потраченные на выращивание животных;

- 8.7 — собирает сведения о средствах, направленных на покупку взрослых особей животных;

- 8.8 — обобщает расходы на исследование и разработку новых технологий производства.

Нематериальные активы

НМА — это активы, которые способны приносить организации прибыль, но при этом не имеющие материального выражения. Информация о них хранится на субсчетах 8.5 и 8.8. Если разработанные организацией технологии внедрены в сферу её деятельности, траты на них записываются в дебет счёта 04 — «Нематериальные активы». В противном случае — в дебет счёта 91.

Следует различать субсчета 8.5 и 8.8. На первый поступают данные только о тех активах, которые приобретаются организацией в несколько этапов. Обычно они фиксируют также сопутствующие сделкам расходы. После урегулирования всех финансовых и правовых вопросов расходы записываются в дебет счёта 04.

Особенности бухгалтерского учёта в животноводстве

Счёт 08 предусматривает два специальных субсчёта для ведения финансовой отчетности в сельскохозяйственном секторе — 8.6 и 8.7. Расходы на приобретение взрослого животного складываются из стоимости его покупки, доставки, экспертизы и прочего. В случае его безвозмездного принятия в реестр записывается рыночная стоимость животного. Расходы на выращивание животных и перевод их в основное стадо проводятся по плановой стоимости.

Животное вводится в эксплуатацию, когда поступает в основное стадо или место постоянного пребывания. Данные о молодых особях на выращивании при этом переносятся со счёта 11 на счёт 08. После этого расходы на них переводятся на счёт 01.

С какими счетами корреспондирует

Счет 08 может корреспондировать со следующими счетами.

По дебету счета 08 в кредит счетов:

- Счет 02 — при начислении амортизации ОС, которые используются при модернизации или создании других ОС;

- Счет 05 — при начислении амортизации НМА, которые применялись для создания других объектов ОС либо НМА;

- Счет 07 — в части стоимости оборудования, которое передано на установку на объект;

- Счет 10 — в части стоимости материалов, которые применялись для строительства либо модернизации объекта ОС;

- Счет 11 — при переводе молодых животных в основное стадо;

- Счет 16 — в части отклонения в цене запасов, которые использовались в создании объекта ОС;

- Счет 19 — при списании налога НДС, который не подлежит возмещению из бюджета;

- Счет 23 — при списании расходов вспомогательных производств на увеличение стоимости объекта капвложений;

- Счет 26 — при списании общехозяйственных расходов на увеличение стоимости объекта капвложений;

- Счет 60 — при отражении поступивших от поставщиков внеоборотных активов, отражении затрат на строительство;

- Счет 66 — при начислении процентов по краткосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 67 – при начислении процентов по долгосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 68 — при списании на объект капвложений сумм невозмещаемых налогов;

- Счет 69 — при отражении начисления соцвзносов на зарплату работников, которые были заняты на работах с объектом капвложений;

- Счет 70 — при начислении зарплаты работникам, которые были заняты на работах с объектом капвложений;

- Счет 71 — при списании расходов по подотчетным лицам на объект капвложений;

- Счет 75 — при внесении одним из учредителей объекта капвложений как вклада в уставный капитал;

- Счет 76 — при отражении прочих услуг, связанных со вводом в эксплуатацию объекта капвложений;

- Счет 79 — при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при передаче объекта капвложений как взноса по договору совместной деятельности;

- Счет 86 — при поступлении объекта капвложений в виде инвестиций либо финансирования;

- Счет 91 — при оприходовании МЦ, которые были выявлены в результате инвентаризации и предназначены для использования при работе с объектом капвложений;

- Счет 94 — на объект капвложения списаны суммы ранее выявленных недостач и потерь;

- Счет 96 — при создании резервов за счет объекта капвложений;

- Счет 97 — списаны на стоимость объекта капвложений расходы будущих периодов;

- Счет 98 — учтены объекты капвложений, полученные даром.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 01 — при вводе в эксплуатацию капвложения как объекта ОС;

- Счет 03 – при вводе в эксплуатацию капвложения, которое предполагается сдавать в аренду;

- Счет 04 – при вводе в эксплуатацию капвложения как объекта НМА;

- Счет 76 — при списании части стоимости капвложения как страхового возмещения, при предъявлении претензий подрядчикам и т. д.

- Счет 79 – при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при возврате объекта капвложений при прекращении договора совместной деятельности;

- Счет 91 — при списании убытков, продажи части капвложения, выбытии и т. д.

- Счет 94 — списаны выявленные недостачи или потери во вложениях в активы;

- Счет 99 — списание на убытки части стоимости объекта капвложения (в результате ЧС, стихийного бедствия и т.д.)

Земельные участки и объекты природопользования

В счете 08 выделяются субсч. 08.1 и 08.2, несмотря на то, что учет этих ценностей должен предусматриваться в субсч. 08.4. Это обуславливается тем, что объекты природопользования и земельные участки относятся к основным средствам. В РФ допускается оформление частной собственности организаций на землю. Соответствующее право распространяется на почвенный (поверхностный) слой, замкнутые водоемы, растения и лес, расположенные в пределах участка. К другим объектам природопользования относят недра, лес, воду, животный мир, растительность, прочие ресурсы. В законодательстве допускается право собственности на:

- Водный объект обособленного типа.

- Древесно-кустарниковые насаждения.

- Животных, изъятых из среды обитания в соответствии с установленными правилами.

Этот список считается закрытым. Предприятие может осуществить капвложения в коренное улучшение земельных участков. К ним относят мероприятия по орошению, осушению, мелиорации.

Аналитический учет

Для объединения расходов схожего характера в группы и систематизации бухгалтерского учета дополнительно открывают субсчета первого уровня, на которых отражают информацию о затратах на:

- 08.1 – приобретение участков земли;

- 08.2 – покупку объектов природопользования;

- 08.3 – строительство объектов ОС;

- 08.4 – покупку отдельных ОС по категориям;

- 08.5 – приобретение НМА;

- 08.6 – перевод скота из одного стада в другое;

- 08.7 – приобретение взрослого скота;

- 08.8 – выполнение научных исследований, проведение опытов, результаты которых будут использованы в дальнейшем на предприятии.

При необходимости могут быть открыты другие аналитические счета схожего характера.

Строительные работы

Оценка расходов на них осуществляется в зависимости от метода их производства – хозяйственного либо подрядного. В последнем случае исполненные и оформленные по установленному порядку мероприятия отражаются застройщиком по договорной стоимости в соответствии с оплаченными или принятыми к уплате счетам. При выявлении завышения цены монтажных и строительных работ, заказчик на сумму завышения снижает принятые от подрядчиков затраты с возмещением из полученных ими оплат, использованных источников финансирования или за счет уменьшения долга за выполненные работы по предъявленному к оплате расчетному документу. При хозяйственном способе на субсч. 08.3 показываются фактические расходы, которые несет застройщик.

Какие применяются субсчета

Аналитический учет незаконченных внеоборотных активов ведется по группам данного имущества.

К счету 08 могут быть открыты следующие субсчета:

- «Приобретение земельных участков» – для отражения затрат на покупку землю.

- «Приобретение объектов природопользования» – для учета сумм расходов на покупку объектов природопользования.

- «Строительство ОС» – для учета затрат на строительство основных средств. Здесь учитываются стоимость приобретенного оборудования требующего монтажа, и сами затраты на этот процесс. Внутри субсчета аналитика может вестись по составляющим затрат (материалы, зарплата, отчисления и т.д.)

- «Приобретение ОС» – для учета стоимости покупки основных средств. Если ОС не требует монтажа, то оно учитывается на данном субсчете.

- «Приобретение НМА» – для учета затрат на покупку НМА.

- «Перевод молодого скота в основное стадо» – в животноводстве когда скот выращивается самостоятельно хозяйствующим субъектом.

- «Приобретение взрослого скота» – в животноводстве при покупке взрослого поголовья скота.

- «Закладка и выращивание многолетних растений» – в растениеводстве для учета затрат на выращивание деревьев.

- «Приобретение ОС в лизинг».

- «Прочие незавершенные вложения»

Вклад в капитал и передача товаров для нужд предприятия

Если один из учредителей предприятия совершает взнос в уставный капитал в виде основных средств или нематериальных активов, их следует принимать на учет, основываясь на следующих правилах:

- Оценку поступающих активов производить, согласовав с участниками ОО или АО. При этом стоимость имущества не должна превышать рыночную.

- После определения суммы первоначальной стоимости провести контировку Дт 08 Кт 75.

Таким образом, к учету на счет 08 основные средства от учредителей были приняты. Информация будет храниться в дебете до тех пор, пока имущество не примут в эксплуатацию.

Товары или готовая продукция, передаваемые внутри предприятия для осуществления его нужд, учитывают по фактической стоимости, сумму которой можно найти на счетах 41 или 43. Проводка выглядит так: Дт 08 Кт 43 (41).

Требования к нематериальным активам

Для того, чтобы имущество можно было отнести к категории НМА, оно должно соответствовать ряду критериев:

- обладать свойствами, которые присущи основным средствам (эксплуатация не менее года с целью получения прибыли, возможность выделения объекта и определения его рыночной стоимости);

- не иметь физической формы.

Не менее важно наличие прав на имущество – это право компания при необходимости должна подтвердить соответствующими документами. Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

- литературные, музыкальные и прочие произведения;

- всевозможные изобретения и опытные образцы;

- компьютерное программное обеспечение;

- товарные и обслуживающие знаки;

- базы данных;

- другие объекты, перечисленные в списке ПБУ 14/2007.

Деловая репутация тоже входит в состав НМА. Она определяется как разница между ценой покупки и балансовой стоимостью компании, а значит может быть как положительной, так и отрицательной.

К нематериальным активам нельзя отнести:

- незарегистрированные НМА, полезные модели и патенты;

- научные работы, по которым результаты являются отрицательными, незаконченными или оформленными ненадлежащим образом;

- финансовые объекты, целью приобретения которых является получение прибыли от передачи в пользование третьим лицам.

Аналитика

Она ведется по расходам, которые связаны с приобретением ОС или их строительством по каждому объекту. Формирование аналитического учета должно обеспечивать возможность получить сведения о расходах на:

- Реконструкцию и строительство.

- Буровые работы.

- Монтаж оборудования.

- Инвентарь и инструменты, заложенные в сметы по капстроительству.

- Оборудование, требующее и не требующее установки.

- Проектно-изыскательные работы.

- Прочие расходы по капвложениям.

Аналитический учет ведется также по каждому объекту НМА, по видам животных (КРС, лошади, свиньи, овцы и пр.) при формировании основного стада.

Особенности формирования записей

При приобретении ОС, по логике, предполагается такая проводка:

Дб 01 (03, 04) Кд 60 (76 и пр.)

Однако средства, потраченные на покупку необходимо транзитом переместить через 08 счет бухгалтерского учета. У него в таком случае будет отсутствовать сальдо, и он станет статьей-экраном. Специфика счета связана также с тем, что капвложения растягиваются во времени. В частности, это имеет место в процессе строительства. В этом случае 08 счет бухгалтерского учета становится материальным. При этом незавершенное строительство можно либо продать, либо отдать безвозмездно. Новый План существенно расширил функции данной статьи. В настоящее время она используется не только для обобщения сведений о фактических вложениях компании, но и для отражения размера имущества, полученного в качестве инвестиции в капитал и безвозмездно.

Другие капитальные затраты

Они отражаются в учете либо в размере расходов, понесенных фактически либо по договорной цене в соответствии с принятыми к оплате или погашенными счетами сторонних предприятий. В инвентарную цену объектов другие капитальные издержки включают по прямому назначению. Если они подлежат распределению, поскольку относятся к различным объектам, то оно осуществляется пропорционально договорной ст-ти вводимых в строй ценностей. В случае частичного введения в эксплуатацию прочие капвложения включают в инвентарную стоимость по нормативам. При этом исходят из соотношения ассигнований на отдельные части в смете на возведение всего объекта и общей договорной цены строящихся сооружений. Инвентарная стоимость агрегатов (оборудования), которые требуют монтажа, формируется из фактических расходов на приобретение, затрат на строительство и установку, прочих капвложений, относимых на цену вводимых в эксплуатацию ценностей по прямому назначению.

Примеры проводок по счету 08

Рассмотрим более подробно на примерах отражение операций по субсчету 08.03.

Пример 1. Учет строительства ОС хозяйственным способом по счету 08.03

При этом, по условиям примера:

- В марте было приобретено стройматериалов — 472 000 руб., в т.ч. НДС – 72 000 руб.;

- В марте было израсходовано стройматериалов — 250 000 руб.;

- В апреле было израсходовано стройматериалов — 150 000 руб.;

- Зарплата сотрудников, занятых на строительстве объекта, с учетом социальных взносов, в марте составила 105 000 руб., а в апреле — 95 000,00 руб.

Проводки по счету 08 по учету строительства подрядным способом:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.08 | 60 | 400 000 | Отражена стоимость приобретенных стройматериалов | Товарная накладная (ТОРГ- 12) поставщика |

| 19 | 60 | 72 000 | Отражен НДС по приобретенным стройматериалам | Счет фактура полученный |

| 68 | 19 | 72 000 | Принят к вычету уплаченный НДС | Книга покупок |

| 08.03 | 10.08 | 250 000 | Отражена в составе кап.вложений стоимость стройматериалов, переданных на строительство склада в марте | Накладные, Начисление заработной платы и социальных выплат |

| 08.03 | 70 (69) | 105 000 | Отражена в составе кап.вложений заработная плата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в марте | |

| 08.03 | 10.08 | 150 000 | Отражена в составе кап. вложений стоимость стройматериалов, переданных на строительство склада в апреле | |

| 08.03 | 70 (69) | 95 000 | Отражена в составе капитальных вложений зарплата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в апреле | |

| 01 | 08.03 | 600 000 | Принят к учету и введен в эксплуатацию построенный хозяйственным способом производственный склад (250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) | Акт о приеме-пердаче (ОС-1), Инвентарная карточка учета (ОС-6) |

| 19 | 68 | 108 000 | Отражен начисленный НДС по строительным работам, выполненным хозяйственным способом ((250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) * 18%) | Счет фактура полученный. Книга покупок |

| 68 | 19 | 108 000 | Принят к вычету начисленный НДС по строительным работам, выполненным хозяйственным способом |

Пример 2. Учет строительства ОС подрядным способом по счету 08

Допустим, ООО «ВЕСНА» заключила с подрядчиком договор на строительство объекта — производственного склада. Согласно сметно-финансовым расчетам подрядчика, затраты на строительство производственного склада составили:

- Стоимость услуг по составлению сметы равна 59 000 руб., в т.ч. НДС – 9 000 руб.;

- Стоимость строительства равна 826 000 руб., в т.ч. НДС — 126 000 руб.

Проводки по счету 08 по учету строительства хозяйственным способом:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 08.03 | 60 (76) | 50 000 | Отражена стоимость услуг подрядчика по составлению сметы | Договор подряда, Акты выполненных работ, Отчеты о расходах строительных материалов |

| 19 | 60 (76) | 9 000 | Отражен НДС по услугам | |

| 08.03 | 60 (76) | 700 000 | Отражена стоимость строительства производственного склада | |

| 19 | 60 (76) | 126 000 | Отражен НДС по строительству | |

| 68 | 19 | 135 000 | Предъявлен к вычету уплаченный НДС |

Субсчета счета 08

К этому счету могут быть открыты субсчета:

- 08.1 «приобретение земельных участков» — собираются затраты по приобретению организацией земельных участков;

- 08.2 «приобретение объектов природопользования» — учитываются затраты по приобретению организацией объектов природопользования;

- 08.3 «строительство объектов основных средств» — аккумулируются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство;

- 08.4 «приобретение объектов основных средств» — обобщаются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа;

- 08.5 «приобретение нематериальных активов» — учитываются затраты на приобретение нематериальных активов;

- 08.6 «перевод молодняка животных в основное стадо» — учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо;

- 08.7 «приобретение взрослых животных» — обобщается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке;

- 08.8 «выполнение научно-исследовательских, опытно-конструкторских и технологических работ» — учитываются расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Проводки по счету 08

Типовые бухгалтерские проводки по дебету счета 08:

- Д08 К02 — начислена амортизация по основным средствам, используемым при строительстве, реконструкции или модернизации других основных средств.

- Д08 К05 — начислена амортизация по нематериальному активу, используемому при создании других нематериальных активов;

- Д08 К10 — списаны материалы на строительство, реконструкцию или модернизацию объекта основных средств;

- Д08 К60, 71 — приняты к оплате счета поставщиков, подотчетных лиц за приобретенные внеоборотные активы;

- Д08 К66, 67 — начислены проценты по краткосрочным, долгосрочным кредитам и займам, полученным для приобретения внеоборотных активов;

- Д08 К70, 69 — начислена заработная плата работникам, взносы в фонд социальной защиты населения, занятым в создании или приобретении внеоборотных активов.

Бухгалтерские проводки по кредиту счета 08:

- Д01 К08 — объект основных средств введен в эксплуатацию или стоимость объекта увеличилась в результате реконструкции, модернизации;

- Д04 К 08 — нематериальный актив принят к использованию;

- Д91К08 — вложения во внеоборотные активы, выбывшие в результате продажи, списания или частичной ликвидации, учтены в составе прочих расходов.

Где в балансе отражается 08 счет

Заполнение баланса с имеющимися незакрытыми остатками по инвестициям во внеоборотные активы требует их отражения в соответствующих строках с разбивкой по предназначению объектов. Счет 08 в балансе может быть представлен пятью строками:

- Нематериальными поисковыми активами.

- Материальными поисковыми активами.

- НМА.

- ОС.

- Результатами исследований и разработок.

В итоге 08 счет в балансе по какой строке отражается? Для предприятий, занимающихся освоением природных ресурсов актуальны первые два варианта. Особенность – при имеющейся начисленной амортизации по активам их отнесение в баланс следует делать по остаточной стоимости.

Счет 08 в бухгалтерском балансе в отношении основных средств отражается в одной строке с сальдо по 07 счету. Если расходы на нематериальные активы и научные разработки оказались в текущем периоде незначительными, допускается их добавление к статье основных средств.

Учет оборудования на счете 08.04 в 1C:ERP. Часть 1.

В 1С:ERP существует два варианта учета оборудования:

- Учет оборудования на счете 08.04.1 «Компоненты основных средств»

- Учет оборудования на счете 08.04.2 «Подготовка к вводу в эксплуатацию»

Учет оборудования на счете 08.04.1 «Компоненты основных средств»

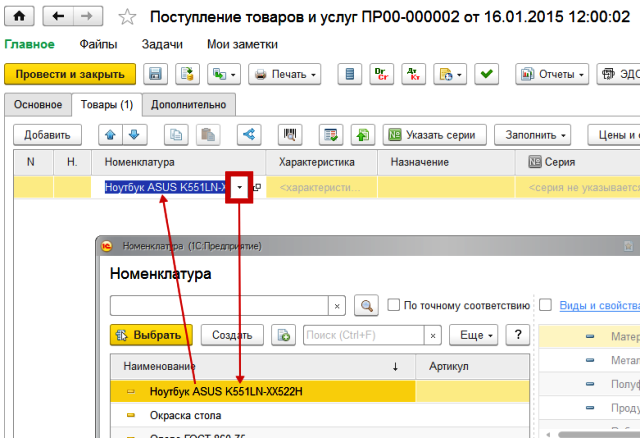

В этом случае поступившее оборудование отражается аналогично 1С:УПП. Аналитикой счета 08.04.1 также являются справочники «Номенклатура» и «Склад». Поступление оборудования отражается документом «Поступление товаров и услуг». В документе указывается склад и поступившее оборудование. Оборудование выбирается из справочника «Номенклатура».

Рис.1. Поступление оборудования.

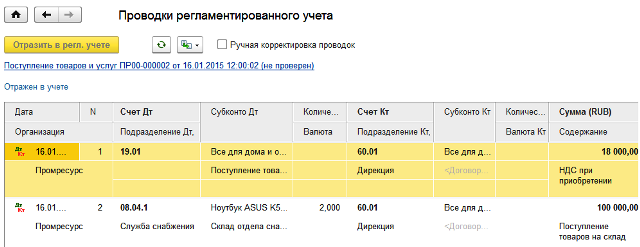

При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.2. Проводки при поступлении оборудования.

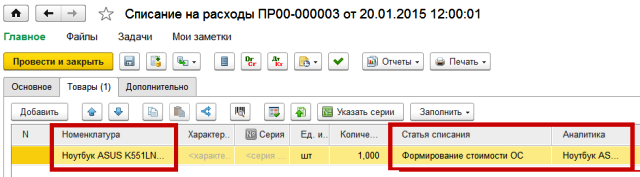

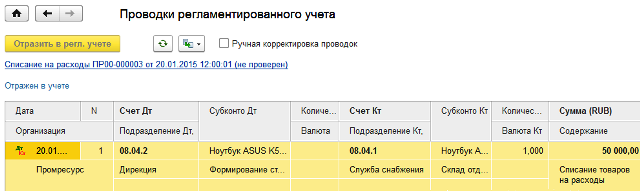

Перед принятием к учету оборудование со счета 08.04.1 «Компоненты основных средств» обязательно необходимо списать на счет 08.04.2 «Подготовка к вводу в эксплуатацию». Данная операция отражается документом «Внутреннее потребление товаров» с видом операции «Списание на расходы / активы». На закладке «Основное» указывается склад, с которого списывается приобретенное ранее оборудование. На закладке «Товары» указывается оборудование (выбирается из справочника «Номенклатура») и статья списания (выбирается из справочника «Статьи расходов»).

Рис.3. Подготовка к вводу в эксплуатацию.

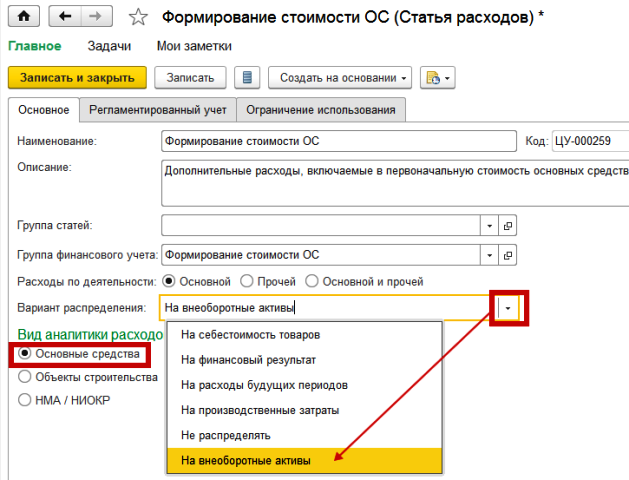

В качестве статьи списания указывается статья расходов с вариантом распределения «На внеоборотные активы» и видом аналитики «Основные средства».

Рис.4. Статья списания расходов для ОС.

При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.5. Проводки при проведении документа «Списание на расходы».

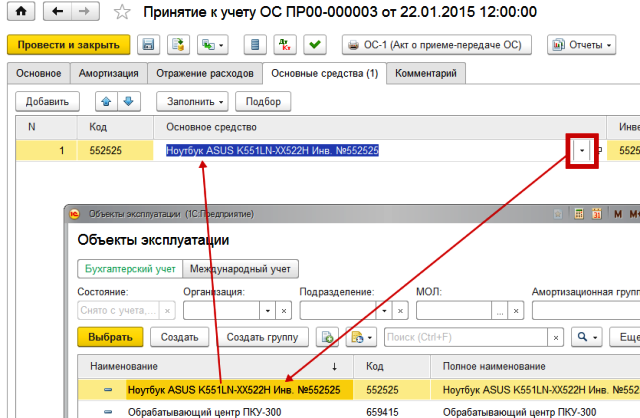

Далее отражается принятие ОС к учету документом «Принятие к учету ОС». Основное средство выбирается из справочника «Объекты эксплуатации» (аналоги справочника «Основные средства» в 1С:УПП.

Рис.6. «Принятие к учету ОС».

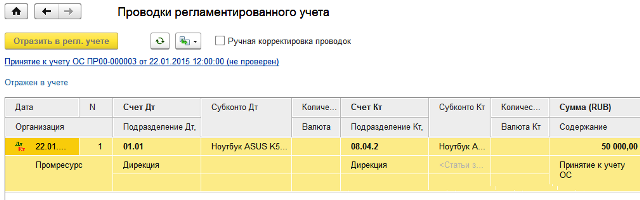

При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.7. Проводки при принятии к учету ОС.

Учет оборудования на счете 08.04.2 «Подготовка к вводу в эксплуатацию»

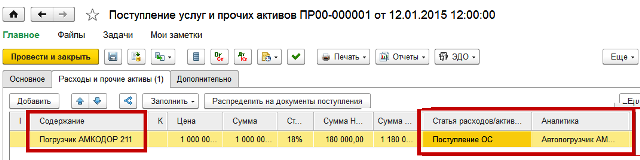

В этом случае поступившее оборудование сразу отражается на счете 08.04.2, аналитикой которого являются справочники «Объекты эксплуатации» (аналог справочника «Основные средства» в 1С:УПП) и «Статьи расходов». Поступление оборудования в этом случае отражается документом «Поступление услуг и прочих активов». В документе указывается содержание в текстовом виде, а также статья расходов и ее аналитика.

Рис.8. Учет оборудования на счете 08.04.2

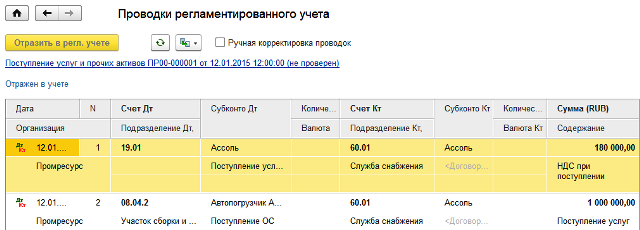

В качестве статьи расходов обязательно указывается статья с вариантом распределения «На внеоборотные активы» и видом аналитики «Основные средства» (подробно см. выше). При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.9. Проводки по счету 08.04.2.

Таким образом, в этом случае оборудование не вводится в справочник «Номенклатура», а сразу отражается с аналитикой по тому ОС, в качестве или в составе которого оно позднее будет принято к учету.

Надеюсь, данная статья Вам помогла. Предлагаю Вам ознакомиться с другими особенностями учета ОС в статье «Отличительные особенности учета ОС в 1C:ERP по сравнению с 1С:УПП».

_____________________________________________________