Поступление нематериальных активов на предприятие

Прежде всего, отметим, что принять объект нужно на основании акта приема-передачи, после чего на него нужно завести карточку учета по форме НМА-1 (аналогичные действия проводятся и при поступлении основных средств).

В качестве документов, которые подтверждают факт приобретения НМА могут выступать такие документы, как патенты, договор об отчуждении исключительного права, свидетельства, лицензионный договор и пр.

Предприятие может нематериальный актив купить (приобрести за плату), создать своими силами или с помощью сторонних организаций, получить в виде вклада в уставный капитал от учредителей, а также получить его в качестве подарка (безвозмездно).

Остановимся подробнее на каждом из этих 4-х способов поступления объекта нематериального актива, рассмотрим, какие проводки необходимо выполнить в бухгалтерском учете при этом.

https://youtube.com/watch?v=7citOYdF7dA

Приобретение НМА за плату (покупка)

Для учета нематериальных активов используется 04 счет бухгалтерского учета. Поступившие НМА учитываются по дебету этого счета по первоначальной стоимости. Принятие к учету на сч.04 осуществляется через вспомогательный сч.08, по дебету которого собираются все затраты на приобретение объекта: непосредственно стоимость исключительного права на этот объект и затраты по его использованию в дальнейшем, оплата различных пошлин, налогов, таможенных сборов, консультационных и информационных услуг, услуг сторонних организаций.

Что касается НДС по всем этим затратам, то надо отметить, что данным налогом облагаются далеко не все нематериальные активы.

Для прочих активов необходимо выделить из суммы всех затрат, формирующих первоначальную стоимость, сумму НДС и направить ее к вычету.

Проводки при покупке нематериальных активов

На счете 08 открываем дополнительный субсчет 5 «Приобретение НМА». По дебету этого счета будем собирать все затраты, после чего одной проводкой отправим их в дебет сч.04, таким образом у нас сформируется первоначальная стоимость нематериального актива.

Проводки:

| Дебет | Кредит | Операция |

| 08 | 76 | Отражена стоимость исключительного права по договору |

| 19 | 76 | выделен НДС из стоимости НМА (если нужно). |

| 68.НДС | 19 | НДС направлен к вычету |

| 08 | 76 | Учтена оплата различных пошлин и сборов |

| 76 | 51 | Оплачена стоимость исключительного права (пошлин, сборов). |

| 04 | 08 | Актив принят к учету. |

Создание НМА

Создать нематериальный актив можно как самостоятельно, с помощью работников своего же предприятия, а можно сделать заказ сторонней организации, на этом специализирующейся.

Каким бы образом не создавался нематериальный актив, необходимо также по дебету счета 08 собрать все затраты, связанные с его созданием, после чего перенести их в дебет сч.04.

Если процесс создания НМА происходит с помощью свои сил, то в качестве расходов могут выступать зарплата работникам, занятым в этом процессе, страховые взносы, начисляемы и уплачиваемые с этой зарплаты. Также к расходам можно отнести амортизацию по оборудованию, занятому в научно-исследовательских и прочих работах.

Если привлекаются сторонние организации, то в качестве расходов выступает оплата их услуг.

После того, как расходы собраны по дебету 08, выполняется проводка по принятию объекта к учету Д04 К08.

Внесение НМА в УК

Если нематериальный актив вносится в уставный капитал в виде вклада от учредителя, то привлекаем счет учета расчетов с учредителями и выполняем проводки:

- Д08 К75 – отражена первоначальная стоимость НМА

- Д04 К08 – актив принят к учету

Безвозмездное поступление НМА

При получении нематериального актива по договору дарения, его необходимо оценить по средней рыночной стоимости на текущую дату, для того чтобы знать, по какой стоимости его принять и с чего начислять в дальнейшем амортизацию. Об амортизации нематериальных активов читайте здесь.

Для оценки могут быть привлечены сторонние оценочные организации.

Проводки по учету НМА, полученных по договору дарения:

- Д08 К98 – отражена рыночная стоимость актива, полученная после оценки.

- Д04 К08 – объект принят к учету.

В дальнейшем при начислении амортизации, необходимо сумму амортизационных отчислений списать также и со сч.98 проводкой Д98 К91/1.

Понятие «Нематериальные активы»

Нематериальные активы – это интеллектуальные ресурсы организации, которые она применяет в работе или для управления как минимум год (п. 3 ст. 257 НК). Если говорить простыми словами, то нематериальные активы – это объекты без материальной формы, которыми владеет предприятие.

НМА и основные средства – главные составляющие внеоборотных активов. Но путать эти два понятия не стоит. Нематериальные активы отличаются от основных средств отсутствием материальной формы. Разница более ощутима, если привести примеры. Здание – это основное средство, товарный знак – НМА.

Финансовый словарь предлагает называть НМА также невещественными или неосязаемыми активами. Далее по тексту будем использовать эти термины.

Узнайте, что понимают под основными средствами в налоговом и бухгалтерском учете.

Нематериальные активы в балансе

В балансе такой вид имущества показывают в первом разделе с названием «Внеоборотные активы». В этом же разделе показывают основные средства, результаты исследований, финансовые вложения и т. п. (приложение 1 к приказу Минфина от 02.07.10 № 66н).

Для НМА в балансе выделили строку 1110. Арифметически показатель этой строки можно вычислить как разницу между дебетовым сальдо счета 04 и кредитовым сальдо счета 05.

Предприятию потребуется заполнить информацию об НМА не только в бухгалтерском балансе, но и в приложении к этому документу. Так в форме 0710005 необходимо показать вид имущества, его первоначальную стоимость и накопленную амортизацию.

В пояснениях к балансу предусмотрели сразу несколько таблиц. Например, в таблице 1.1 показывают наличие и движение имущества, которые не имеют материальной формы. А в таблице 1.2 отражают первоначальную стоимость НМА, которые организация создала сама (приложение 3 к приказу от 02.07.10 № 66н).

Документальное оформление

Для каждого объекта НМА составляется на предприятии надлежащий протокол, а также заводится специальная учетная карточка, в которой достоверно указываются все характеристики объекта, его значимые особенности, стоимостная оценка, период полезной эксплуатации, амортизационные нормы.

В этом же документе, кстати, фиксируются любые изменения учетного статуса для объекта НМА, то есть факты его появления (приобретения, создания), модификации, реализации, передачи, выбытия, списания.

Любые движения НМА на предприятии оформляются соответствующими первичными документами, однозначно отражающими сущность проведенных процедур.

Факт списания (выбытия) конкретного объекта НМА документируется на предприятии составлением акта списания. Кроме того, соответствующие сведения указываются в учетной карточке списываемого (выбывшего) объекта.

4.4. Учет операций, связанных с предоставлением права на использование нематериальных активов

Нематериальные активы, предоставленные организацией-правообладателем в пользование другой организации-пользователю при сохранении первой организацией исключительных прав на результаты интеллектуальной деятельности, с учета не списываются и подлежат обособленному отражению в бухгалтерском учете у организации-правообладателя (на отдельном субсчете).

Начисление амортизации по объектам нематериальных активов, предоставленным в пользование, производится организацией-правообладателем.

Нематериальные активы, полученные в пользование, учитываются организацией-пользователем на забалансовом счете в оценке, принятой в договоре.

Порядок отражения в учете платежей за использование нематериальных активов зависит от условий оплаты, установленных в договоре.

Если оплата производится периодическими платежами, то они в полной сумме включаются организацией-пользователем в расходы отчетного периода.

Задание 4.4.1

Организация приобрела по авторскому договору неисключительные права на использование программного обеспечения сроком на 3 года. Исключительное авторское право на программное обеспечение сохранено за правообладателем.

В соответствии с условиями договора организация ежеквартально в течение 3 лет выплачивает правообладателю сумму в размере 35 400 руб., в том числе НДС – 5 400 руб.

Составим бухгалтерские проводки:

№ п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

|---|---|---|---|---|

Дебет | Кредит | |||

1 | Принято на учет неисключительное право на использование программного продукта | 012 | – | 200 000 |

2 | Отражена задолженность правообладателю в сумме периодического платежа за право на использование программного продукта (без НДС) | 26 | 76 | 30 000 |

3 | Отражена сумма НДС, подлежащая уплате правообладателю | 19 | 76 | 5400 |

4 | Перечислен очередной платеж правообладателю за право на использование программного продукта | 76 | 51 | 35 400 |

5 | Предъявлен бюджету к вычету НДС, уплаченный правообладателю | 68-1 | 19 | 5400 |

Если платежи за предоставленное право пользования объектами интеллектуальной собственности производятся в виде разового платежа, то они отражаются организацией-пользователем как расходы будущих периодов (по дебету счета 97 «Расходы будущих периодов») и подлежат списанию в течение срока действия договора.

Задание 4.4.2

Организация приобрела по договору неисключительные права на использование базы данных сроком на три года. Плата за использование базы данных за период действия договора установлена в сумме 263 376 руб., в том числе НДС – 40 176 руб. Оплата по договору производится разовым платежом.

Составим бухгалтерские проводки:

№ п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

|---|---|---|---|---|

Дебет | Кредит | |||

1 | Отражена задолженность перед правообладателем согласно договору за весь период его действия (без НДС) | 97 | 76 | 223 200 |

2 | Отражена сумма НДС, подлежащая уплате правообладателю за весь период действия договора | 19 | 76 | 40 176 |

3 | Перечислено в погашение задолженности перед правообладателем | 76 | 51 | 223 200 |

4 | Предъявлен бюджету к вычету НДС, уплаченный правообладателю | 68-1 | 19 | 40 176 |

5 | Включена в отчетном месяце в текущие расходы часть платежа, произведенного правообладателю (223 200 руб. : 36 мес.) | 26 | 97 | 6200 |

Счет 08 в бухгалтерском учете

В форме внеоборотных активов выступают объекты ОС с НМА и инвестициями финансового характера. Счет 08 предназначен для систематизации информации о внеоборотных активах при поступлении в случае отсутствия окончательно сформированной цены на них или условий для немедленного ввода в эксплуатацию.

После окончания процесса подсчета итоговой цены на актив, 08 счет бухгалтерского учета закрывается путем перевода сумм с него на соответствующие счета. Если цена сразу после совершения сделки по покупке объекта известна и не предполагается ее изменение, то сч. 08 будет выполнять транзитную роль.

Стоимость имущества учитывается в сумме с дополнительными расходами на монтаж, доставку и доработку актива. Важный нюанс – суммы НДС по каждому объекту следует относить на счет 19. Ответ на вопрос «08 счет – активный или пассивный» однозначный – счет активный. То есть все суммы по приходу записываются в дебет, а выбытие оформляется по кредиту.

Через бухгалтерский счет 08 проходят активы, которые:

- использованы в форме вклада в уставный капитал;

- приобретены;

- получены на безвозмездной основе;

- созданы хозяйственным способом или силами посредников.

Правильности бухгалтерских записей в отношении инвестиций во внеоборотные активы поможет оборотно-сальдовая ведомость по счету 08. Если обороты в ней равны, сальдо нулевое, то бухгалтер сделал все без ошибок

При появлении сальдо необходимо обратить внимание на наличие или отсутствие у предприятия незавершенного строительства

Требования к нематериальным активам

Для того, чтобы имущество можно было отнести к категории НМА, оно должно соответствовать ряду критериев:

- обладать свойствами, которые присущи основным средствам (эксплуатация не менее года с целью получения прибыли, возможность выделения объекта и определения его рыночной стоимости);

- не иметь физической формы.

Не менее важно наличие прав на имущество – это право компания при необходимости должна подтвердить соответствующими документами. Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

- литературные, музыкальные и прочие произведения;

- всевозможные изобретения и опытные образцы;

- компьютерное программное обеспечение;

- товарные и обслуживающие знаки;

- базы данных;

- другие объекты, перечисленные в списке ПБУ 14/2007.

Деловая репутация тоже входит в состав НМА. Она определяется как разница между ценой покупки и балансовой стоимостью компании, а значит может быть как положительной, так и отрицательной.

К нематериальным активам нельзя отнести:

- незарегистрированные НМА, полезные модели и патенты;

- научные работы, по которым результаты являются отрицательными, незаконченными или оформленными ненадлежащим образом;

- финансовые объекты, целью приобретения которых является получение прибыли от передачи в пользование третьим лицам.

Оприходование НМА

Рассмотрим вопрос: если нужно оприходовать нематериальные активы, на каком счете собирается первоначальная стоимость?

На сч. 04 объект приходуется по уже сформированной первоначальной стоимости, которая, как и по основным средствам, собирается на сч. 08.

Если приобретаемый объект не требует каких-либо допрасходов, проводки будут такими:

| Операция | Дебет | Кредит |

Отражены расходы по приобретению | Дт 08 | Кт 60, 76 |

Отражен НДС с приобретения в случае использования объекта в облагаемых НДС операциях. В ином случае суммы НДС не выделяются на сч.19, а учитываются в составе затрат на сч.08 | Дт 19 | Кт 60, 76 |

Исключительное право учтено в составе по первоначальной стоимости | Дт 04 | Кт 08-5 |

Сумма НДС по приобретенному объекту (используемому в облагаемых НДС операциях) заявлена к вычету | Дт 68 | Кт 19-2 |

Выбытие НМА может произойти в случаях:

- истечения срока действия исключительного права;

- передачи или продажи права;

- морального износа;

- взноса в уставный капитал;

- установления недостачи и др.

Списывается НМА по остаточной стоимости (с учетом начисленной амортизации за срок его использования) в дебет сч. 91. Выручка от реализации или иного выбытия отражается в составе прочих доходов по кредиту сч. 91:

Дебет 62 Кредит 91 — отражена реализация исключительного права.

Дебет 05 Кредит 04 — сумма накопленной амортизации по реализованному НМА.

Дебет 91 Кредит 04 — остаточная стоимость НМА признана в расходах.

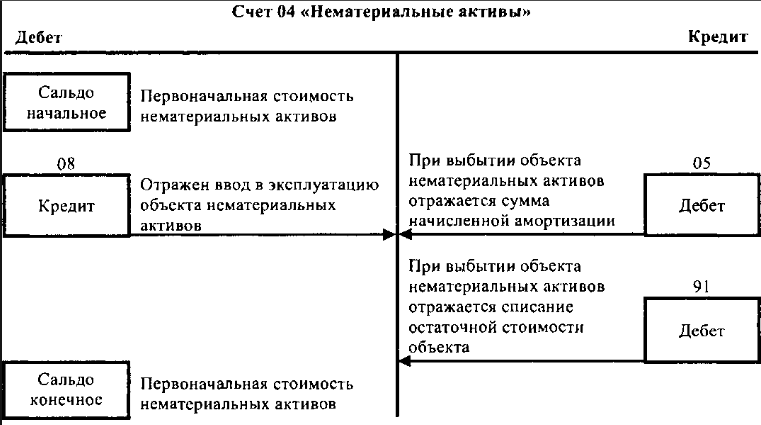

Счет 04 бухгалтерского учета — это активный счет «Нематериальные активы», служит для отражения движения определенных внеоборотных активов: нематериальные активы, НИОКР, технологические работы.

Вышеперечисленные внеоборотные активы можно оприходовать на счет 04, если:

- Актив принесет в будущем экономические выгоды;

- У организации имеются права на данный актив;

- Можно идентифицировать конкретный актив от других активов;

- Планируется использовать актив свыше года;

- Не планируется продать актив в течение первого года использования;

- Фактическую стоимость актива можно определить;

- Отсутствие материально-вещественной формы актива.

Важно отметить, что все вышеперечисленное должно выполняться единовременно. Особенность счета 04 «Нематериалные активы»:

Особенность счета 04 «Нематериалные активы»:

- На счете может учитываться начисленная амортизация, если это прописано в учетной политике организации;

- Аналитический учет ведется по каждому объекту НМА, а также по видам расходов на НИОКР и технологическим работам;

- По дебету счета отражается поступление, а по кредиту — выбытие НМА, при этом объекты отражаются по первоначальной стоимости:

Проводки в бухгалтерском учете

Рассмотрим типовые проводки в бухучете, в которых используется счет 08.

| Дебет | Кредит | Название операции |

| Приобретение основных средств | ||

| 08/4 | 60 | Приобретен объект ОС |

| 19 | 60 | Отражен налог НДС по объекту ОС |

| 68 | 19 | Произведен зачет налога НДС |

| 08/4 | 76 | Произведены пуско-наладочные работы |

| 01 | 08/4 | Объект ОС введен в эксплуатацию |

| Создание ОС собственными силами | ||

| 10 | 60 | Приобретен материал для создания ОС |

| 19 | 60 | Отражен НДС по материалу |

| 68 | 19 | Произведен зачет налога НДС |

| 08/3 | 10 | Материалы списаны на создание ОС |

| 08/3 | 70 | Произведено начисление зарплаты работников, занятых на создании ОС |

| 08/3 | 69 | Произведено начисление взносов на зарплату |

| 08/3 | 23, 26 | Списаны затраты вспомогательного и других видов производств |

| 01 | 08/3 | Созданное ОС введено в эксплуатацию |

| Создание ОС подрядным способом | ||

| 08/3 | 60, 76 | Отражены услуги подрядчика по строительству объекта ОС |

| 19 | 60, 76 | Отражен НДС по работам подрядчика |

| 08/3 | 07 | Отражена стоимость оборудования, отданного подрядчику для установки |

| 08/3 | 70 | Отражена зарплата работников, которые доводили объект до состояния, пригодного к эксплуатации |

| 08/3 | 69 | Произведено начисление соцвзносов на зарплату |

| 08/3 | 23, 26 | Отражены прочие затраты производств |

| 01 | 08/3 | Законченный объект ОС принят к эксплуатации |

| 68 | 19 | Произведен зачет налога НДС |

Учет выбытия нематериальных активов

Стоимость НМА, использование которого стало нецелесообразным по разным причинам (отсутствие дохода, полный износ или необходимость реализации), должна быть списана. Операция выбытия сопровождается соответственным распоряжением руководства компании. Если причиной выбытия становится моральный износ актива, то созданной на предприятии комиссией анализируется ситуация и составляется акт на списание НМА.

При ликвидации актива с остаточной стоимостью, разница между ней и учетной ценой актива списывается на сч. 91, определяя убыток. Полностью амортизированный объект при ликвидации убытка не создает.

Пример

Пример

Учет нематериальных активов

Компания вправе учесть нематериальные активы в бухгалтерском учете — это если они соответствуют нескольким требованиям (подп. «а»-«ж» п. 3 Положения). Причем соблюсти нужно все условия одновременно. Обязательные требования мы показали в таблице 1.

Таблица 1. Требования к НМА

| Условие | способен в перспективе принести компании экономическую выгоду |

срок полезного использования больше года | |

| в течение года компания не планирует продавать объект | |

| не имеет материальной формы | |

| можно установить точную первоначальную стоимость | |

| есть возможность отделить от других объектов (как вариант – сдать в аренду) |

В плане счетов бухгалтерского учета НМА отвели счет 04. На этом счете организации отражают сведения о наличии имущества такого рода и его движении. Расходы на научно-исследовательские работы также показывают на этом счете (План, утв. приказом от 31.10.00 № 94н).

Проводкой Дебет 04 Кредит 08 компании показывают, что приняли объект к бухгалтерскому учету. Другие типовые проводки, которые понадобятся организации, мы показали в таблице 2.

Таблица 2. Проводки

| Значение операции | Дебет | Кредит |

| Приобретение | ||

| НМА принят к учету | 04 | 08 |

| учтены расходы в связи с покупкой предмета интеллектуальной собственности | 08 | 60 |

| учтен НДС по покупке исключительных прав | 19 | 60 |

| перечислена оплата за покупку исключительного права | 60 | 51 |

| входной НДС принят к вычету | 68 | 19 |

Теперь обратимся к налоговому учету НМА. У предприятия есть необходимость начислять амортизацию по объекту, если одновременно соблюдаются два условия. СПИ имущества превышает год, а стоимость — порог в 100 тыс. руб. (п. 1 ст. 25 НК).

При этом далеко не все НМА нужно амортизировать. В Налоговом кодексе закрепили список объектов, которые не подлежат амортизации. К ним относятся полученные компанией права на интеллектуальную собственность, если оплачивать их нужно периодическими платежами (подп. 8 п. 2 ст. 256 НК). Подобные расходы компании включают в затраты на производство и реализацию (подп. 37 п. 1 ст. 264 НК).

Проводки при приобретении и создании собственными силами

Учет НМА осуществляется предприятием на счете 04. По дебету 04-счета фиксируется первичная стоимость нематериального актива при поступлении в организацию. Однако сначала все расходы, связанные с приобретением/созданием, накапливаются по счету 08/5.

Если говорить об учете НДС, то данным налогом не облагаются сегодня исключительные права на топологии интегральных схем, ноу-хау, полезные модели, изобретения, базы данных, программное обеспечение.

Остальные НМА предполагают выделение и вычет НДС из расходов, составляющих первичную стоимость.

Приобретение НМА учитывается следующим образом:

Операция | Дебет | Кредит |

| Фиксируется стоимость НМА | 08/5 | 76 |

| НДС выделяется из стоимости | 19 | 76 |

| Направляется НДС к вычету | 68 | 19 |

| Сборы и пошлины учитываются | 08/5 | 76 |

| Сборы и пошлины оплачиваются | 76 | 51 |

| Принятие объекта к учету | 04 | 08/5 |

Создание НМА собственными силами организации учитывается так:

Операция | Дебет | Кредит |

| Зарплата сотрудникам | 08/5 | 70 |

| Социальные начисления | 69 | |

| Командировочные затраты | 71 | |

| Сборы, пошлины | 76 | |

| Услуги подрядчиков | 60 | |

| Амортизация активов | 02,05 | |

| Материалы | 10 | |

| Принятие к учету | 04 | 08/5 |

Контрольные задания

Ситуация 1

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей хозяйственной ситуации у организации-правообладателя и у организации-пользователя.

Организация – владелец товарного знака заключила лицензионный договор на предоставление неисключительных прав использования этого товарного знака. Вознаграждение по договору составляет 236 000 руб., в том числе НДС – 36 000 руб.

Первоначальная стоимость нематериального актива – 100 000 руб. Ежемесячная сумма амортизационных отчислений по предоставленному в пользование нематериальному активу – 2000 руб.

Перейти к версии для печати |