Нормативное регулирование

Бухгалтерский и налоговый учет

Как и все материалы, ГСМ принимаются к учету в сумме фактических затрат на их приобретение (п. 5, п. 6 ПБУ 5/01). В целях налога на прибыль фактическая стоимость МПЗ определяется исходя из покупных цен (без учета входящего НДС и акцизов) и иных затрат на их приобретение (п. 2 ст. 254 НК РФ).

Поступление ГСМ и дальнейший его учет производится на счетах (план счетов 1С):

- 10.03.1 «Топливо на складе»;

- 10.03.2 «Топливо в баке».

Для контроля за его движением необходимо организовать учет по местам хранения и материально ответственным лицам (МОЛ) в разрезе различных видов ГСМ.

НДС

Вопрос принятия НДС к вычету при покупке ГСМ стоит особенно остро там, где имеется большой автопарк и затраты на ГСМ занимают значительную долю в структуре общих затрат.

При приобретении материалов НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ) :

- материалы должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты на учет (п. 1 ст. 172 НК РФ).

Причем, если говорить о безналичной оплате, то эти три условия выполняются при заключении любого из договоров поставки топлива: на оптовый склад покупателя, по топливным картам, талонам, ведомостям. По каждому из указанных договоров покупатель получает от поставщика накладную и счет-фактуру.

В случае приобретения ГСМ за наличные принять НДС к вычету может быть проблематично.

Если ГСМ куплены на АЗС за наличные без предъявления счета-фактуры, то НДС по нему к вычету принять не получится (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094). Чек ККТ, отраженный в книге покупок, не найдет себе «пару» в общей базе счетов-фактур по России.

Подробнее об

Учет топливных карт и талонов не регламентирован бухгалтерскими нормативными документами. В Инструкции по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, топливные талоны и карты не поименованы как денежные документы, но список таких документов является открытым.

Исходя из анализа Инструкций, утвержденных Приказами Минфина РФ от 31.10.2000 N 94н и от 01.12.2010 N 157н, можно выделить несколько признаков денежных документов:

- документ имеет фиксированную стоимость;

- товар (услуга) по документу оплачен, но не получен;

- получение актива имеет, как правило, единовременный характер.

Исходя из этого, можно сделать вывод: количественно-суммовые и суммовые талоны на ГСМ можно считать денежными документами по договорам, где право собственности на топливо переходит в момент заправки. на счете 50.03 «Денежные документы».

Топливная карта не имеет денежной оценки и может применяться многократно. По нашему мнению, она не отвечает признакам денежного документа и может учитываться на забалансовом счете, например, МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Учет топлива: поступление

Итак, остатки и движение ГСМ фиксируют на счете 10/3: по дебету фиксируют поступление, по кредиту – списание. Систему аналитического учета компания разрабатывает самостоятельно, применительно к специфике производства. К примеру, можно учитывать на субсчетах:

10/3-1 – топливо в кладовых (по видам/маркам ГСМ, материально-ответственным лицам);

10/3-2 – ГСМ по талонам/топливным картам (по подотчетникам, маркам топлива);

10/3-3 – топливо в баках (по видам, маркам, каждому водителю) и т.д.

Учет бензина на предприятии осуществляется в корреспонденции со счетами расчетов – , , . Принятие ГСМ к учету производится на основании накладных поставщиков (если компании присуща централизованная поставка), приложенных к авансовому отчету чеков АЗС (при покупке ГСМ за наличный расчет) или корешков к талонам (если бензин приобретался по талонам). Если же водитель приобретал бензин по топливной карте, то учет ГСМ осуществляется по отчету компании, выпустившему ее. В бухучете поступление ГСМ отражается записями:

Дт 10/3-1 Кт 60,76 – приход на склад;

Дт 10/3-1 Кт 71 – приход по авансовому отчету или топливной карте.

Проводкой, сопровождающей внутреннее перемещение

Дт 10/3-2 (10/3-3) К/т 10/3-1,

бухгалтер фиксирует передачу топлива со склада и его увеличение в баке ТС.

Себестоимость приобретенных ГСМ формируется в учете одним из закрепленных в учетной политике (УП) способов:

по фактической себестоимости на сч. 10/3;

- по учетным ценам с применением счетов 15 «Заготовление и приобретение матценностей» и «Отклонение в стоимости матценностей».

Важно документировать все операции с ГСМ – приходовать и списывать на затраты согласно оформленных документов. Поступление ГСМ сопровождается накладными, счетами-фактурами, ТТН (товарно-транспортными накладными), талонами, чеками, отчетами по топливным картам, а списание – формами, фиксирующими расход бензина на работу транспорта и использование ГСМ в деятельности компании, например, путевыми листами

Списание ГСМ по путевым листам

Путевой лист (ПЛ) — универсальный первичный документ, отражающий не только расход топлива автомобилем и его остаток на конец дня, но и пробег по показаниям спидометра, маршрут и особенности работы, например, количество подъемов кузова, работы механизмов и др. На основании ПЛ бухгалтер определяет расход бензина, сверяет его с установленным нормативом и списывает.

Правила списания ГСМ по нормам распространяются не только на работу транспорта. Если компанией бензин и или ГСМ используются в других целях, например, для заправки мотоблоков, компрессоров, бензопил, то списание производится на основании соответствующего акта, фиксирующего затраты топлива и объем выполненной работы. Нормы расхода при этом также рассчитываются на основании техпаспортов используемого оборудования.

Учет путевых листов

Ввод остатков ГСМ

До появления функционала учета путевых листов топливо учитывалось на счете 10.03.1 на складе. Получается, что на этом счете могут быть остатки. Для учета по путевым листам нужно перенести остатки с помощью документа “Операция”. Создадим новый документ и введем проводку Дт 10.03.02 и Кт 10.03.01:

Приобретение и списание ГСМ

Разберем, какие проводки будут формироваться при приобретении и списании ГСМ при учете путевых листов.

Оплачивать топливо можно наличными, банковской картой или топливной картой. От способа оплаты зависит, какие документы и проводки будут создаваться.

Оплата наличными или банковской картой

При оплате наличными или банковской картой создается документ “Путевой лист”. Создадим новый документ в разделе “Покупки”.

Указываем организацию, дату документа, транспортное средство, сотрудника (подотчетное лицо), проверяем счет затрат. При выборе автомобиля автоматически подставляется норма расхода:

На закладке “Топливо” вводим:

- Документ и его номер — это может быть кассовый чек или топливная карта. В данном случае “Кассовый чек”.

- Дату.

- Количество и стоимость ГСМ.

На закладке “Маршрут” вводим:

- Пункт и время отправления и назначения.

- Показания одометра в начале и конце пути.

- Автоматически рассчитается расстояние и расход.

Внизу документа отображается начальный остаток топлива, сколько заправили, сколько израсходовали на поездку, а также рассчитывается конечный остаток в баке.

После сохранения документа можно вывести на печать:

- Путевой лист.

- Путевой лист по форме №3.

- Авансовый отчет.

Проведем документ и посмотрим проводки:

По Дт 10.03.2 отражается операция заправки ГСМ в бак (количество и сумма).

По Кт 10.03.2 отражается операция списания ГСМ

Обращаем внимание, что списывается только количество. Списание выполняется на указанный в документе счет затрат.

Проводка по Кт 10.03.2 по списанию суммы израсходованного топлива будет выполнена при закрытии месяца операцией “Корректировка стоимости номенклатуры”:

Сумма рассчитывается по средней стоимости за месяц.

Оплата по топливной карте

При оплате по топливной карте создается два документа:

- Путевой лист.

- Поступление (акт, накладная) с видом операции “Топливо”.

При заполнении документа “Путевой лист” выбираем документ “Топливная карта” и указываем количество ГСМ, цену и сумму указывать не нужно:

Остальная информация заполняется аналогично.

Проведем документ и посмотрим проводки:

По Дт 10.03.2 отражается операция заправки ГСМ в бак (только количество, без суммы).

Для отражения суммы создаем документ “Поступление (акт, накладная)”, операция “Топливо”:

По Дт 10.03.2 отражается сумма топлива. Здесь количества ГСМ нет, так как оно уже было отражено в путевом листе.

В конце месяца также выполняется операция “Корректировка стоимости номенклатуры”.

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 – при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 – при отпуске материалов на вспомогательное производство;

- сч. 25 – при отпуске материалов на общепроизводственные нужды;

- сч. 26 – при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 – при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.

Что делать, если покупная стоимость обременяется транспортными расходами?

В случае если на предприятии не применяются учетные цены, материалы приходуют по фактической ст-ти приобретения. В некоторых компаниях специалисты включают в покупную стоимость транспортные и прочие затраты, которые входят в себестоимость. Однако эксперты считают, что данную работу делать нецелесообразно. Поскольку в одной сопроводительной бумаге присутствует несколько названий объектов, то могут возникнуть сложности при распределении общих затрат между отдельными видами ценностей. Выходов из данной ситуации много. Распределение может осуществляться пропорционально:

- Стоимости.

- Дальности транспортировки.

- Производственной значимости (по условным, специальным и установленным заранее коэффициентам).

- Весу и так далее.

Однако при большой трудоемкости такие распределения всегда отличаются условным характером, искажают покупную стоимость, а также, что немаловажно, возрастает вариативность оценок объектов. В этой связи наиболее целесообразным будет сосредоточение всех расходов, которые касаются приобретения ценностей, на соответствующем субсчете 10.10, фиксирующем транспортно-заготовительные затраты

В конце периода издержки распределяются между общим остатком ценностей и общей стоимостью объектов, направленных в производство.

Списание топлива в 1С 8.3 — пошаговая инструкция

Из таблицы видно, что списание топлива в 1С производится одинаково: вне зависимости, ведется ли учет ГСМ по топливным картам в 1с 8.3, или по талонам, или как-то еще. А вот приобретение и сам учет бензина на складах (централизованном складе или в баках автомобилей) различаются.

Поступление ГСМ

Поступление ГСМ может быть:

- через подотчетных лиц (за наличные, по платежным корпоративным картам, топливным картам, ведомостям или талонам);

- централизованным (по талонам, при переходе права собственности на топливо в момент аванса или приобретение в резервуары организации).

При приобретении ГСМ через подотчетных лиц используется документ Авансовый отчет, раздел Банк и касса — Авансовые отчеты.

Если топливо приобретается по ведомостям, талонам и топливным картам, организация получает товарную накладную и счет-фактуру. Поэтому НДС, предъявляемый поставщиком, можно принять к вычету. Оформление документа Авансовый отчет выглядит следующим образом:

Если топливо приобретается за наличные или по платежным картам, других документов, кроме чека, поставщик не предъявляет, поэтому НДС принять к вычету нельзя. Оформление документа Авансовый отчет выглядит так:

При централизованном приобретении ГСМ используется документ Поступление (акт, накладная) вид операции Товары (накладная), раздел Покупки — Поступление (акты, накладные). Счет-фактура регистрируется, и НДС принимается к вычету в общем порядке.

Учет топлива

Дальнейший учет бензина в баках автомобилей и его списание в 1С 8.3 производится:

- перемещением с общего склада () на склад с наименованием авто () документом Перемещение товаров, раздел Склад — Перемещение товаров — если такое перемещение необходимо;

- учетом вне программы по путевому листу количества израсходованного топлива;

- списанием ГСМ.

См. также Как в 1С посмотреть остатки на складе?

Как списать топливо в 1С 8.3

Списание ГСМ, в т. ч. по топливным картам в 1С 8.3 производится с помощью документа Требование-накладная, раздел Склад — Требования-накладные.

Укажите:

Склад — наименование склада учета ГСМ.

Вкладка Материалы:

- Номенклатура — марка топлива из справочника Номенклатура: Материалы;

- Количество — количество учитываемого на счете 10.03 «Топливо» топлива указанной марки.

Вкладка Счет затрат:

- Счет затрат — счет затрат, на который списывается ГСМ;

- Подразделение затрат — подразделение организации, где числится авто и для нужд которого используется;

- Статьи затрат — Списание материалов (с установленным видом расхода НУ).

Субсчета к сч. 10

- 10.1 «Сырье и материалы» – для отражения основных и вспомогательных производственных материалов, сырья добывающей промышленности, продукции с/хозяйства.

- 10.2 «Полуфабрикаты, комплектующие, детали, конструкции» – для отражения МПЗ, непосредственно участвующих в производстве изделий.

- 10.3 «Топливо» – для отражения всех видов топлива и ГСМ.

- 10.4 «Тара и тарные материалы» – для отражения предметов и материалов, участвующих в процессе упаковки, хранения и последующей транспортировки изделий. Этот вид МПЗ подразделяется на возвратные и невозвратные.

- 10.5 «Запчасти» – для отражения МПЗ, участвующих в ремонте оборудования, машин и прочих основных средств.

- 10.6 «Прочие МПЗ» – для отражения образующихся возвратных отходов – остатков МПЗ, которые еще обладают определенной ценностью и могут быть реализованы или повторно использованы.

- 10.7 «МПЗ для переработки на стороне» – для отражения МПЗ, отданных в переработку на сторону.

- 10.8 «Стройматериалы» – для отражения строительных материалов у застройщиков.

- 10.9 «Инвентарь и хозпринадлежности» – для отражения предметов технического или общехозяйственного назначения.

Учет в 1С

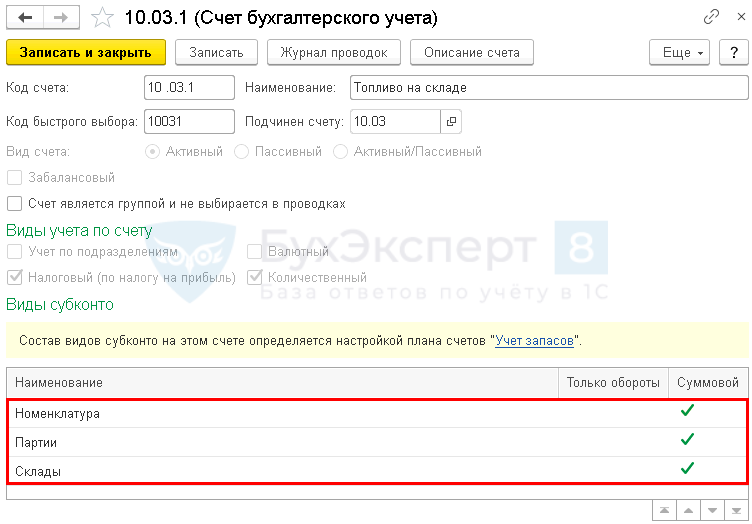

Счет учета 10.03.1 «Топливо на складе»

Для корректного ведения учета топлива необходимо проверить настройки счетов и справочников. В программе предусмотрено, что учет ГСМ ведется на счете 10.03.1 «Топливо на складе». Для всех счетов учета запасов устанавливаются единые параметры ведения аналитики в разрезе субконто:

- Номенклатура — ведется суммовой учет. Возможность аналитики по данному признаку установлена изначально и не меняется настройками.

- Партии — ведется учет по документам поступления.

- Склады — активы учитываются по количеству или количеству и сумме.

Настройка параметров учета доступна из раздела Администрирование – Настройки программы – Параметры учета – Настройка плана счетов – Учет запасов: По номенклатуре, партиям и складам (по количеству и сумме). PDF

Справочник Номенклатура

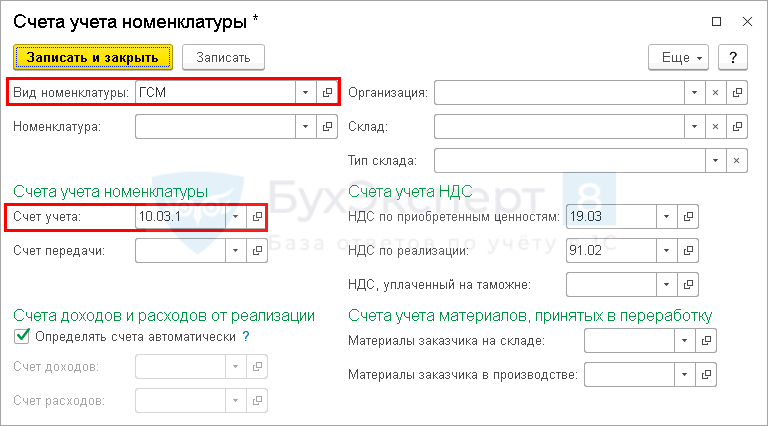

Справочник Номенклатура для работы с ГСМ часто не требует дополнительных настроек. В программе изначально установлено, что все номенклатурные позиции с видом номенклатуры ГСМ принимаются к учету на счет 10.03.1 «Топливо на складе».

Однако при разнообразии используемых в организации ГСМ иногда требуется задать более точные параметры для принятия на учет и для дальнейшего движения конкретных видов топлива или масел. Для каждой номенклатурной позиции или группы по из справочника Номенклатура можно установить:

- Счет учета, который будет автоматически подставляться в документы поступления.

- Склад, на который будет производиться оприходование.

- Счета доходов и расходов от реализации, если ГСМ будут отпускаться на сторону.

- Счета учета НДС.

Чем детальнее будут определены правила, тем меньше ячеек останется для ручного заполнения в документах принятия на учет и движения ГСМ.

Справочник Склады

В справочнике Склады указываются места хранения ТМЦ. Это могут быть реальные склады, а могут быть условные.

Для ГСМ можно предусмотреть отдельную группу складов ГСМ, в которую войдут все возможные места хранения топлива и масел:

- ГСМ в резервуарах — если в организации есть склад хранения топлива.

- Автомобиль №1 и т. д. — для ГСМ, хранящихся в транспортных средствах, можно организовать справочник по регистрационным номерам машин.

- ГСМ в резервуарах АЗС — для предоплаченного ГСМ, когда договором предусмотрен переход права собственности на топливо в момент передачи талонов поставщиком или оплаты на топливную карту.

Для каждого склада нужно установить материально ответственное лицо (МОЛ). Это может быть кладовщик на складе или водитель автомобиля. Для склада ГСМ в резервуарах АЗС целесообразно определить ответственным лицом бухгалтера, ведущего учет талонов (топливных карт). При необходимости ответственное лицо можно поменять, ведется история изменений. PDF