Учет инвентаря

В состав основных средств принадлежности будут включены только в том случае, если время их использования превышает год. Данное правило содержится в подпункте «б» пункта 4 Правил бухгалтерского учёта (ПБУ). Инвентарь допускается фиксировать в составе материалов. Однако допустимо это только в пределах определенного лимита. Данный лимит может устанавливаться политикой самого предприятия. Однако он не может быть больше 40 тысяч рублей. Предельный объем лимита установлен абзацем 4 пункта 5 ПБУ.

Если время полезного пользования не превышает год, учет ведется в перечне материалов. Для этого используется, согласно пунктам 2 и 4 ПБУ, счет 10-9. Введение объектов отражается в бухучете в стандартном порядке.

Учет канцтоваров в бухгалтерии

Канцелярские товары (КТ) принимают к учету в качестве МПЗ по фактической себестоимости, т.е. сумме затрат на их покупку (ПБУ 5/01 «Учет МПЗ»):

- по накладной, выписанной поставщиком;

- либо на основании авансового отчета с приложенными к нему товарным/кассовым чеком, если «канцелярка» приобреталась подотчетником.

Прием и оприходование КТ оформляют приходным ордером формы № М-4. Движение канцтоваров в кладовой ведется в карточках учета материалов формы № М-17 по видам, наименованиям, сортам, товарным группам (если выбран соответствующий способ учета КТ). Заполняются карточки кладовщиком на основании предоставляемых приходно-расходных документов в день совершения хозоперации по приему или передаче в эксплуатацию. На конец месяца в карточках выводятся остатки, которые затем подтверждаются росписью бухгалтера, свидетельствующей об идентичности данных аналитики и синтетического учета.

Понятие сырья и материалов в бухгалтерском учете

Материалами признаются предметы осуществления деятельности человека, которые используются, в основном, в одном производственном процессе и полностью переносят свою стоимость на изготавливаемый объект.

Срок их использования составляет менее одного года. В соответствии с законодательством они включаются в состав оборотных средств предприятия.

Сырьем признаются объекты, которые являются продукцией добывающей промышленности или сельского хозяйства. Они проходят процесс обработки и полностью используются при изготовлении готовых изделий.

Материалы — это продукт обрабатывающей промышленности, который в дальнейшем используется для производства продукции, оказания услуг, выполнения работ.

Материалы подразделяются на следующие группы:

- Сырье и основные материалы — основа для изготовления готовых изделий

- Полуфабрикаты собственного производства — являются составной частью незавершенного производства, они не учитываются на счете 10.

- Покупные полуфабрикаты — материалы, прошедшие предварительную обработку на других предприятиях.

- Вспомогательные материалы — смазочные материалы, тара, возвратные отходы и т. д.

- Топливо — используется в качестве одного из источника получения энергии в хозяйственной деятельности.

- Запасные части – применяются для своевременного ремонта оборудования и иных объектов основных средств.

- Строительные материалы — используются при строительных работах и ремонте зданий и сооружений.

- Хозяйственный инвентарь — объекты используемые в нескольких производственных процессах или в процессе управления организацией, отнесенные к материалам из-за стоимости или маленького срока использования.

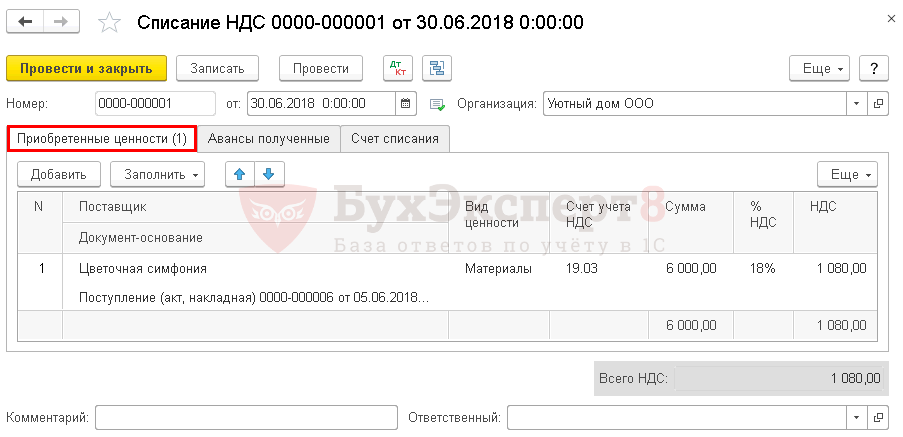

Списание НДС

Списание НДС оформляется документом Списание НДС в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Списание НДС или на основании документа Поступление (акт, накладная).

На вкладке Приобретенные ценности указывается поставщик и документ-основание, по которому был учтен входящий НДС, не принимаемый к вычету.

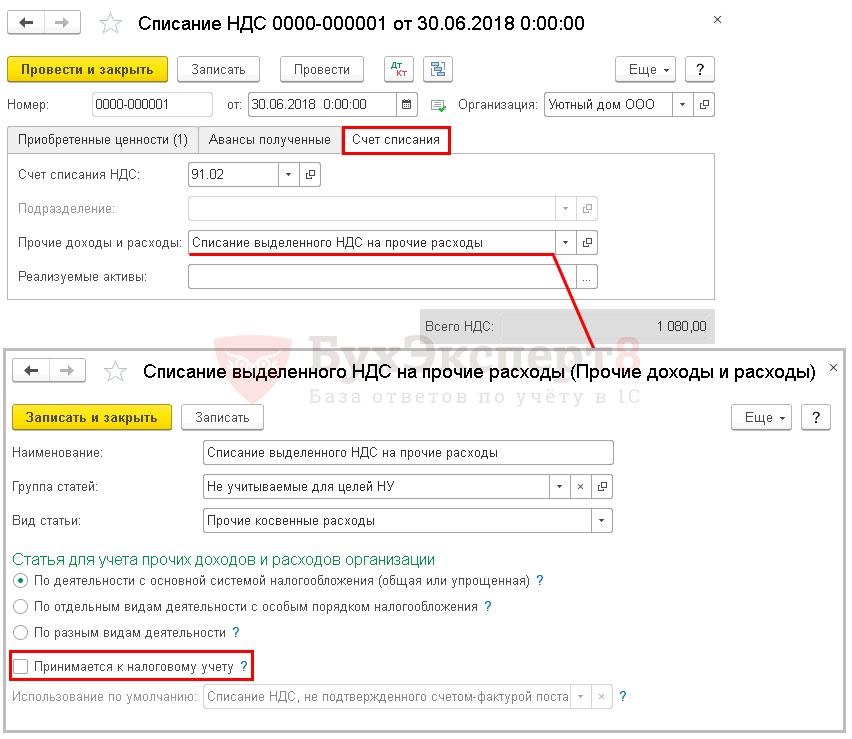

На вкладке Счет списания указывается счет расходов и его аналитика:

- Счет списания — 91.02 «Прочие расходы»;

- Прочие расходы и доходы — статья прочих доходов и расходов с неустановленным флажком Принимается к налоговому учету.

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы в БУ;

- ДТ НЕ.01.9 — отражены расходы, не принимаемые в НУ.

Хозяйственный инвентарь в бухгалтерском учете — это.

В общем случае НДС в эту сумму не входит.

В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп.

2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н). Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб.

(п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые.

Порог стоимости нужно закрепить в учетной политике. Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Хозматериалы

| Тип извещения | Запрос котировок |

| Номер извещения | 0348200048213000022 |

| Регион | Московская область |

| Наименование | Хозматериалы |

| Дата публикации | 21 мая 2013 года |

| Дата и время начала подачи котировочных заявок | 22 мая 2013 года |

| Дата и время окончания подачи котировочных заявок | 30 мая 2013 года |

Контактная информация

| Размещение заказа осуществляется специализированной организацией | Государственное бюджетное учреждение социального обслуживания Московской области “Луховицкий комплексный центр социального обслуживания населения” |

| Почтовый адрес | Российская Федерация, 140500, Московская обл, Луховицкий р-н, Луховицы г, Советская, 7 |

| Фактический адрес | Российская Федерация, 140500, Московская обл, Луховицкий р-н, Луховицы г, Советская, 7 |

| Телефон | 8-496-6332006 |

| Факс | 8-496-6332006 |

| Электронная почта | uhkcson@mail.ru |

| Контактное лицо | Сухогузов Анатолий Иванович |

Предмет контракта

| Предмет контракта | Хозматериалы |

| Начальная (максимальная) цена контракта | 238,397.00 руб. |

| Количество товара, объем работ или услуг | держатель полотенец Tork или эквивалент 12.0 шт.; освежитель воздуха DISCOVER или эквивалент 7.0 шт.; корзина офисная 30.0 шт.; диспенсер для туалетной бумаги Lotus Professional SmartOne или эквивалент 15.0 шт.; швабра для пола Флаундер или эквивалент 15.0 шт.; насадка для мытья пола Супер-Mon Vileda или эквивалент 15.0 шт.; ведро пластмассовое 20.0 шт.; урна с педалью сталь внутр.контейнер 14л HAILO или эквивалент 15.0 шт.; ершик для туалета с подставкой 55.0 шт.; дозатор для жидкого мыла 1л сталь 4.0 шт.; палка для щеток алюминий Vileda или эквивалент 30.0 шт.; комплект для уборки: совок и щетка на ручке 5.0 шт.; стеллаж грузовой 1525х610х2000 5 полок 3.0 шт.; стеллаж грузовой 1525х610х250 4 полки 2.0 шт.; ведра оцинкованные 12л 15.0 шт.; тележка уборочная Волео или эквивалент 2.0 шт.; тележка уборочная Viltda или эквивалент 5.0 шт.; бумага туалетная для держателя Lotus SmartOne или эквивалент 5.0 упак; полотенца бумажные для держателя Tork Universal или эквивалент 5.0 упак; мыло жидкое КРЕМОНА 5л или эквивалент 3.0 шт.; чистящее средство универсальное GREEN 1л или эквивалент 5.0 шт.; освежитель воздуха DISCOVER спрей или эквивалент 7.0 шт. |

| ОКДП | Принадлежности для стирки, глажения и мытья прочие |

| Место поставки товара, выполнения работ или оказания услуг | 140500, Московская область, гш.Луховицы, ул.Советская, д.9 |

| Срок поставки товара, выполнения работ или оказания услуг | в течении 20 (двадцати) календарных дней с момента заключения государственного контракта |

| Заказчик | Государственное бюджетное учреждение социального обслуживания Московской области “Луховицкий комплексный центр социального обслуживания населения” |

Счет 10 Материалы в бухгалтерском учете: проводки, примеры, субсчета

Материалы? Основные средства? Товары? На какой счет или субсчет оприходовать? Данная статья призвана дать возможность лучше понять особенности учета на счете 10 «Материалы». Разумеется, никто не отменял законодательных и нормативных документов.

Однако нормативный язык не все могут интерпретировать в правильном русле. Итак, поговорим о счете 10 «Материалы», рассмотрим ключевые моменты, необходимые для понимания учета на этом счете, и практической стороне методологии учета.

Оглавление Для того чтобы что-то отразить на счете 10 «Материалы», необходимо убедиться, что это «что-то» имеет право быть принятым на этот счет. Поскольку в бухгалтерском законодательстве отдельного определения такой категории как «Материалы» нет, необходимо для начала прояснить суть терминов – Материалы, МПЗ, ТМЦ.

Само название указывает на сущность этой категории объекта учета. Чем бы организация ни занималась: бизнесом или некоммерческой деятельностью — для обеспечения этой деятельности ей понадобятся:

А на практике?

Как это работает? На примере: у компании в распоряжении есть некоторый специальный инструмент. Он необходим для полноценной работы производственного цеха, поэтому необходимо организовать передачу позиций. Для этого придется внести изменения в два света: 2010 (дебет), 1080 (кредит). Изделия списываются со счета, отражающего основное производство, и переводятся на тот, который показывает состояние инвентаря предприятия.

Рассмотрим другой пример: бухгалтерия нуждается в новом калькуляторе. Предположим, таковой уже был приобретён, поэтому нужно просто забрать его со склада, для этого оформив операцию. Производится это так: используют счет 9420 (дебет), отражающий расходы управляющих должностей, с него позицию переводят на 1080 (кредит), показывающий состояние используемых в компании предметов.

Чтобы эксплуатируемые организацией в настоящее время предметы были в порядке, важно правильно оформить счет 014. Он классифицируется как забалансовый, ответственен за отражение предметов, уже переданных в пользование персоналу организации

Здесь отражают все производственные помещения, кладовки, используемые персоналом. Именно отсюда позиции и списывают, когда они становятся непригодными для нормального применения. А для этого, как выше было указано, назначают комиссию, собирают ее, проводят мероприятия по списанию, оформляют акт установленного внутри компании образца.

Учет инвентаря и хозяйственных принадлежностей: карточка учета, в бухучете – Бухгалтерия

20.09.2018

Инвентарь и хозяйственные принадлежности — это часть материально-производственных запасов организации, используемая в качестве средств труда.

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

На практике под инвентарем и хозяйственными принадлежностями понимают:

– офисную мебель (столы, стулья и т. п.);

– средства связи (телефон, факс);

– электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

– кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.);

– инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

– средства пожаротушения (огнетушители, пожарные шкафы и т. п.);

– осветительные приборы;

– туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

– канцтовары;

— инструменты и приспособления;

– столовая посуда и приборы;

— столовое бельё, санспецодежда, форменная одежда.

В данном перечне есть активы, которые отвечают всем признакам основных средств – служат более 12 месяцев, но недотягивают до них по стоимости – 40 000 руб. Мебель, телефоны, электронная техника и т. д.

Такие активы могут учитываться в составе материально-производственных запасов и на него амортизация не начисляется.

Поступившие на склад инвентарь и ХП отражается по дебету субсчета 10-9 Инвентарь и ХП и кредиту счета 60 Расчеты с поставщиками и подрядчиками.

Учет инвентаря, находящегося на складе, ведется по наименованиям в карточках или книгах складского учёта, или в электронном виде.

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11.

При этом делается проводка: Дебет 25 (26, 44) Кредит 10-9 – отпущен со склада инвентарь, стоимость инвентаря списана на затраты.

Поскольку в момент передачи в эксплуатацию стоимость инвентаря полностью переносится на затраты, то на балансе эти ТМЦ уже не числятся. То есть, в бухгалтерском учёте их нет, а фактически они существуют.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. Например в программе 1С учёт инвентаря, переданного в эксплуатацию ведётся на забалансовом счёте.

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей со сроком службы более 12 месяцев производят их маркировку краской, клеймением или прикреплением жетонов.

Для контроля над движением инвентаря по каждому материально-ответственному лицу можно вести ведомость учета инвентаря и хозяйственных принадлежностей, находящихся в эксплуатации.

Материально-ответственные лица ведут ведомость ф. ОП-9 или журнал ф. ОП-19. В них фиксируются передача, возврат, выявление потерь и недостач столовой посуды и приборов.

В соответствии с законом о бухгалтерском учете предприятия обязаны проводить инвентаризацию материальных ценностей не менее 1-го раза вгод перед составлением годового баланса.

Инвентаризация инвентаря и хозяйственных принадлежностей на складе проводится аналогично инвентаризации других ТМЦ.

Задание 5.6. 1) Отразите результаты инвентаризации мягкого инвентаря в Сличительной ведомости.

Сличительные ведомости составляют только по имуществу, при инвентаризации которого выявлены отклонения от учетных данных. 2) Выявите недостачу и излишки. 3)Проведите взаимозачёт недостач и излишков.

4) Определите сумму окончательной недостачи, подлежащую взысканию с материально-ответственного лица.

Справка о наличии ТМЦ по данным бухгалтерского учёта на дату инвентаризации

| Наименование инвентаря | Цена, р | Количество, шт. | Сумма, р |

| 1. Полотенце вафельное | |||

| 2. Колпак поварской | |||

| 3. Фартук официанта | |||

| 4. Куртка поварская | |||

| 5. Брюки поварские | |||

| 6. Салфетки лён-синтетика | |||

| 7. Скатерти льняные | |||

| 8. Китель поварской | |||

| 9. Салфетки льняные |

Выписка из инвентаризационной описи о фактическом наличии ТМЦ на складе

| Наименование инвентаря | Цена, р | Количество, шт. | Сумма, р |

| 1. Полотенце вафельное | |||

| 2. Колпак поварской | |||

| 3. Фартук официанта | |||

| 4. Куртка поварская | |||

| 5. Брюки поварские | |||

| 6. Салфетки лён-синтетика | |||

| 7. Скатерти льняные | |||

| 8. Китель поварской | |||

| 9. Салфетки льняные |

Сличительная ведомость

| Наименование материалов | Ед.изм. | Цена, р | По данным бухгалтерского учёта | Фактически | Результат инвентаризации | ||

| Недостачи | Излишки | ||||||

| Кол-во | Сумма, р | Кол-во | Сумма, | Кол-во | Сумма, р | Кол-во | Сумма, р |

| 1. Колпак поварской | Шт. | ||||||

| 2. Куртка поварская | Шт. | ||||||

| 3. Салфетки лён-синтетика | Шт. | ||||||

| 5. Китель поварской | Шт. | ||||||

| 6. Салфетки льняные | Шт. | ||||||

| Итого | Х | Х |

Взаимозачёты: куртка поварская и китель поварской; салфетки лён-синтетика и салфетки льняные. Подлежит взысканию окончательная недостача 55 руб.

Стандартный состав

В законе отсутствует перечень признаков, по которым определяется объект. Традиционно под хозяйственными принадлежностями понимаются следующие объекты:

- Мебель для офиса: диваны, столы.

- Оборудование, обеспечивающее связь: телефоны.

- Электронная техника: камеры, планшеты, компьютеры.

- Инструменты для уборки внутренней и прилегающей территории предприятия: пылесосы, грабли, швабры.

- Инструменты, обеспечивающие пожарную безопасность: огнетушители.

- Инструментарий для освещения: лампы, фонари.

- Принадлежности для туалета: полотенца, техника для сушки рук, освежители воздуха, туалетная бумага, мыло.

- Канцелярские принадлежности: ручки, карандаши, блокноты.

- Бытовая техника для оснащения кухонных помещений: микроволновки, холодильники, электрические чайники.

Перечень принадлежностей будет зависеть от величины предприятия и вида его деятельности. Однако основной перечень является стандартным.

Инвентарь и хозяйственные принадлежности

Обеспечивает сохранность хозяйственного инвентаря. Однотипные машины, хозяйственный инвентарь и другие, по которым разрешен групповой учет, в описи записывают группами с указанием общего количества и общей стоимости.

Списание оборудования, хозяйственного инвентаря и другого имущества, числящегося в основных средствах, производится только на основании акта постоянно действующей комиссии, в котором подробно указываются причины выбытия объекта, состояние основных частей, деталей, узлов, конструктивных элементов и обосновывается нецелесообразность или невозможность их восстановления. В акте также указывается год изготовления или постройки объекта, дата его поступления на предприятие, время ввода в эксплуатацию, первоначальная стоимость, а для переоцененных — восстановительная стоимость, сумма начислениого износа, количество произведенных капитальных ремонтов и другие данные.

Перечень

Субсчета

Счет 10 имеет ряд счетов второго порядка. Кратко охарактеризуем, что учитывает каждый из них:

- 1 —имущество, составляющее основу производимого организацией продукта (необработанное сырьё, вспомогательные материалы и др.);

- 2 — приобретаемые комплектующие. При этом они обязательно должны стать составной частью изделия;

- 3 — топливо (включая технологическое, хозяйственное и горюче-смазочные материалы);

- 4 — используемая для хранения, упаковки и транспортировки продуктов тара. Это могут быть различные ящики, мешки, контейнеры, складские коробки и прочее;

- 5 — запасные материалы. В их число входят запчасти для автомобилей, станков и другого технологического оборудования;

- 6 — возвратные отходы производства. Всё, что в процессе изготовления продукции не вошло в её конечный состав, но сохранило материальную ценность;

- 7 — материалы для переработки. Отходы производства, которые могут приобрести ценность только в случае вторичной обработки;

- 8 — стройматериалы (в случае, если строительство не является основной деятельностью организации);

- 9 — хозяйственный инвентарь. Любые приспособления, напрямую не являющиеся частью технологического оборота организации;

- 10 — инструменты и спецодежда на хранении;

- 11 — инструменты и спецодежда в эксплуатации.

Списание канцтоваров

Поскольку КТ участвуют в рабочем процессе компании, списывают их на затраты по основной деятельности, т. е. на счета 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Выдают канцтовары из кладовой по требованию-накладной формы № М-11, или разработанному в компании и закрепленному в учетной полтитике документу. Стоимость канцтоваров включается в расходы на дату их передачи работникам. Бухгалтерская запись:

Д/т 26 (44) К/т 10 – на сумму канцтоваров, переданных в эксплуатацию.

Мы рассказали, на каком счете учитывать канцтовары на предприятиях, работающих на ОСНО. Другой алгоритм у фирм-«упрощенцев». Закон позволяет им списывать КТ на затраты обычной деятельности сразу же после приобретения. Поэтому оформлять передачу их в использование сотрудникам уже не придется. Стоимость КТ и НДС по ним (при предъявлении счета-фактуры) признаются расходами после их оплаты.

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 – при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 – при отпуске материалов на вспомогательное производство;

- сч. 25 – при отпуске материалов на общепроизводственные нужды;

- сч. 26 – при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 – при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.