Учет давальческого сырья в 1С 8.3 и проводки

Учитывать давальческий материал в программе 1С 8.3 можно с помощью следующих документов:

Поступление товаров и услуг — отражает поступление давальческого материала. Будьте внимательны — вид операции должен быть установлен «Материалы в переработку»:

Проводки по поступлению материала в таком случае будут именно на забалансовых счетах:

Требование-накладная — специальный документ для передачи чужого сырья в переработку. Сырье необходимо заполнять на вкладке «Материалы заказчика»:

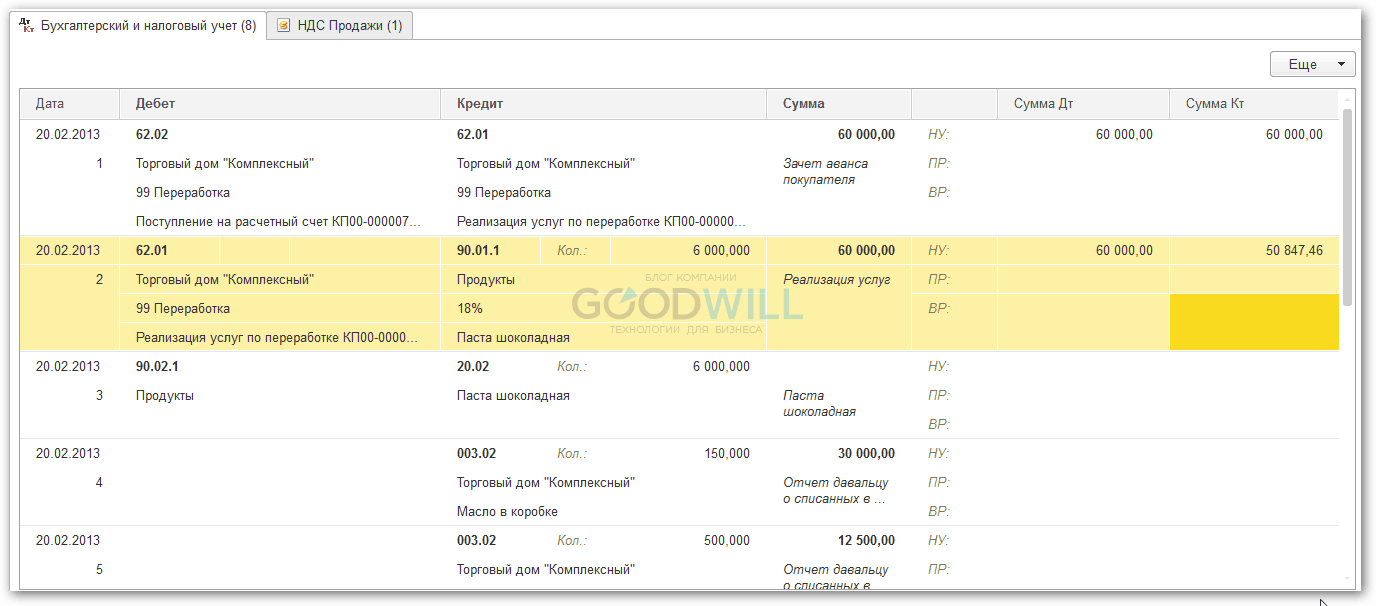

Реализация услуг по переработке — с помощью этого документа в 1С можно отразить переработку давальческого сырья в готовую продукцию:

На вкладке «Материалы заказчика» отражается давальческое сырье (которое к нам поступило ранее), а в «Продукции» — полученный готовый продукт.

На вкладке «Материалы заказчика» отражается давальческое сырье (которое к нам поступило ранее), а в «Продукции» — полученный готовый продукт.

В проводках программа спишет сырье с забалансовых счетов и увеличит долг контрагента (или зачтет аванс):

Возврат остатков давальческого сырья можно оформить документом Возврат товаров поставщику с видом операции «Из переработки»:

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат:

Передача продукции заказчику

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать.

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары:

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

Учет давальческого сырья — проводки у давальца

Заказчик, передающий давальческое сырье на переработку, сохраняет право собственности на сырье, следовательно, сырье отражается на субсчете 10.07 «Материалы, переданные в переработку на сторону» счета 10.

При передаче давальческого сырья переработчику оформляется только Накладная, так как передача на переработку не является реализацией и не будет объектом налогообложения НДС.

Пример

Заказчик передает переработчику давальческое сырье и получает от переработчика готовую продукцию, которую реализует. При этом:

- Стоимость сырья (материалов) списывается на затраты на производство при поступлении готовой продукции от переработчика;

- Стоимость работ по переработке входит в состав затрат на производство и учитывается в себестоимости готовой продукции.

В бух.учете заказчика формируются следующие проводки:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60 | 250 000 | Приняты к учету стройматериалы | Товарная накладная ТОРГ-12, Акт приемки |

| 19 | 60 | 45 000 | Выделен НДС по приобретенным стройматериалам | Счет – фактура полученный |

| 60 | 51 | 295 000 | Оплата приобретенных стройматериалов | Банковская выписка |

| 68 | 19 | 45 000 | НДС принят к вычету | Книга покупок |

| 10.07 | 10.01 | 250 000 | Передача стройматериалов в переработку | Накладная на отпуск материалов на сторону М-15 |

| 20 | 60 | 35 000 | Списание затрат по переработке | Поступление из переработки (Накладная на передачу готовой продукции в места хранения МХ-18 |

| 19 | 60 | 6 300 | Выделен НДС по переработке | |

| 20 | 10.07 | 250 000 | Списана стоимость стройматериалов | |

| 43 | 20 | 285 000 | Принята к учету готовая продукция | |

| 60 | 51 | 41 300 | Оплата работ по переработке | Банковская выписка |

| 68 | 19 | 6 300 | НДС принят к вычету | Книга покупок |

Себестоимость готовой продукции равна стоимость материалов плюс все расходы связанные с переработкой (стоимость работ, транспортные расходы, командировочные расходы и т.д).

Корреспонденция 20 счета в бухгалтерском учете

Счёт 20 «Основное производство» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 20:

| Дт | Кт | Описание проводки |

| 20 | 02 | Начисление амортизации ОС |

| 20 | 04 | Введение новых технологий в производство |

| 20 | 05 | Начисление амортизации НМА |

| 20 | 10 | Списание материалов, инвентаря, спецодежды и прочего на производство |

| 20 | 16 | Отклонение стоимости списанных в производство материалов |

| 20 | 19 | Включён в затраты не возмещаемый НДС по работам (услугам) |

| 20 | 21 | Списание полуфабрикатов на производственные цели |

| 20 | 23 | Списаны затраты вспомогательного производства |

| 20 | 25 | Учтены общепроизводственные расходы |

| 20 | 26 | Учтены общехозяйственные расходы |

| 20 | 28 | брак включён в производственные затраты |

| 20 | 40, 43 | Выпущенная продукция списана на производственные нужды или возвращена на доработку |

| 20 | 41 | Товары списаны на производственные нужды |

| 20 | 60 | Работы сторонних организации учтены в производственных затратах |

| 20 | 68 | Суммы налогов и сборов списаны на производственные нужды |

| 20 | 69 | Начислены страховые взносы производственных рабочих |

| 20 | 70 | Начислена заработная плата производственных рабочих |

| 20 | 71 | Оплачены подотчётные суммы на производственные нужды |

| 20 | 73 | Компенсация сотруднику затрат производственного характера (например, личный автомобиль, телефонных разговоров) |

| 20 | 75 | Учредителями внесены затраты основного производства в уставный капитал |

| 20 | 76.2 | Претензии, предъявленные подрядчикам и простои |

| 20 | 79 | Производственные расходы связанные с подразделениями организации на отдельном балансе |

| 20 | 80 | Принятие к учёту незавершённого производства в качестве вклада в уставной капитал |

| 20 | 86 | Принятие к учёту незавершённого производства в качестве целевого финансирования |

| 20 | 91.1 | Оприходованы излишки незавершённого производства |

| 20 | 94 | Недостачи и потери в пределах норм в производственном процессе, без винновых лиц |

| 20 | 96 | Учтена сумма резервов в производственных затратах |

| 20 | 97 | Списание доли будущих расходов на производственные расходы |

Таблица 2. По кредиту счета 20:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки |

| 10 | 20 | Оприходованы возвратные материалы или собственные материальные ценности (например, тара) |

| 15 | 20 | Списание работ, услуг основного производства |

| 21 | 20 | Оприходованы полуфабрикаты |

| 28 | 20 | Затраты списаны на исправление брака |

| 40 (43) | 20 | Списана фактическая себестоимость выпущенной продукции (оприходована выпущенная продукция) |

| 45 | 20 | Передача продукции (работ, услуг) сторонним лицам |

| 76.01 | 20 | Списаны затраты на страховое возмещение |

| 76.02 | 20 | Снижены затраты на сумму претензии, предъявленной подрядчикам и простои |

| 79 | 20 | Списаны затраты за счёт целевого финансирования основного производства |

| 90.02 | 20 | Списана себестоимость реализованных услуг |

| 91.02 | 20 | Затраты в связи с выбытием прочих активов организации (основных средств, материалов и т. п.) или потери незавершённого производства в связи с ЧС включены в состав прочих расходов |

| 94 | 20 | Отражены недостачи в основном производстве |

| 99 | 20 | некомпенсируемые потери из-за чрезвычайных обстоятельств отнесены на убытки |

Действия у заказчика

Передача сырья в переработку

Создадим документ “Передача сырья в переработку”.

Указываем дату, переработчика и договор, склад. На закладке “Товары” выбираем номенклатуру для переработки и ее количество.

Счет передачи ставим 10.07.

Проводки:

Поступление из переработки

Создадим документ “Поступление из переработки”.

На закладке “Продукция” указываем, что для нас изготовили, количество, плановую цену и стоимость. Приходуем на счет 43 “Готовая продукция”.

В поле “Спецификация” укажем, из каких материалов изготовлена продукция.

На закладке “Услуги” отразим стоимость услуги переработчика.

Укажем счет затрат и аналитику по нему.

Укажем фактическое количество материалов, использованных на изготовление продукции.

А также количество количество оставшихся материалов.

Проведем документ и посмотрим проводки.

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |