Как исправлять ошибки?

При использовании автоматических операций ошибки не позволят провести закрытие, причем отклонены будут все обороты. Наиболее распространенные ошибки бухгалтерии:

- невнимательное заполнение подразделений;

- затратных статей;

- номенклатуры.

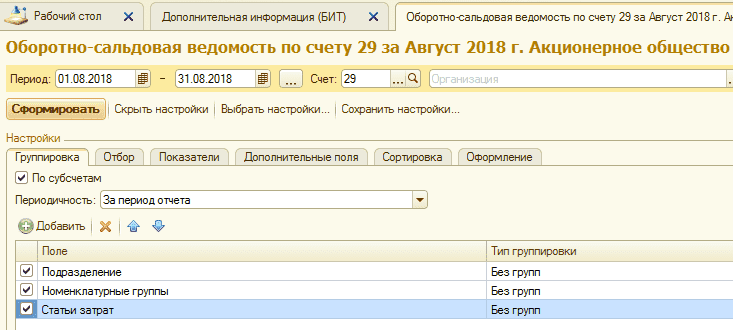

Все аналитические признаки, предлагаемые программой при заведении операций, должны быть корректно заполнены. Поэтому для исправления таких ошибок нужно сформировать оборотно-сальдовую ведомость по 29 счету. На закладке «Группировка» установить флажки:

- по субсчетам;

- подразделения;

- номенклатурные группы;

- статьи затрат.

Рисунок 1. Группировка оборотно-сальдовой ведомости

Данный выбор позволит отследить пропущенные строки. Провалившись в сумму, можно попасть в карточку счета и увидеть операцию с пустой аналитикой. Открытие операции дает возможность внести необходимые исправления. Помимо этого, надо обязательно указывать характер затрат.

В 1С конфигурации УПП возможность закрывать 29 счет предоставлена документом «Расчет себестоимости выпуска». Перед тем как провести этот документ, нужно заполнить регистр сведений «Способы распределения статей затрат». Сделать такое необходимо, чтобы установить перечень статей затрат, которые будут применяться в учете. Более подробно о работе программы можно узнать из видео

Для целей налогового учета оборот 29 счета включается в состав косвенных расходов при расчете базы налога на прибыль. При составлении формы № 2 «Отчет о финансовых результатах» он входит в себестоимость.

Счет 29 в бухгалтерском учете: обслуживающие производства и хозяйства

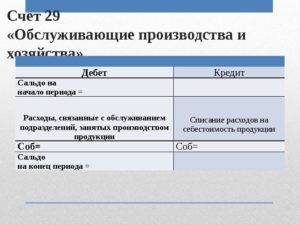

Счет 29 бухгалтерского учета — это активный счет «Обслуживающие производства и хозяйства», служит для обобщения информации о расходах обслуживающего производства по выпуску продукции, выполнению работ или оказанию услуг, включая затраты на балансе следующих видов деятельности:

- жилищно-коммунальное хозяйство;

- мастерская бытового обслуживания, например, пошивочная;

- столовая, буфет;

- дошкольное учреждение для детей;

- санаторий, дом отдыха и т.п.

Счет 29 в бухгалтерском учете

Расходы обслуживающего производства могут быть прямыми по непосредственной деятельности и частично косвенными по управлению и обслуживанию.

По дебету счета учитываются прямые расходы, связанные с выполнением работ, выпуском продукции и оказанием услуг, а также затраты вспомогательных подразделений. По кредиту учитывается фактическая себестоимость завершенной производством продукции, оказанных услуг или выполненных работ. Остаток по счету отражает стоимость незавершенного производства:

Аналитический учёт по 29 счету ведут по:

- каждому обслуживающему производству:

- их статьям затрат.

Проводки счета 29 «Обслуживающие производства и хозяйства»

Корреспонденция и основные проводки 29 счета приведены ниже в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 29 | 28 | В себестоимость продукции включены потери от брака | Акт списания забракованной продукции |

| 29 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 29 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога, Бухгалтерская справка |

| 29 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК, 137-АПК и т.п. |

| 29 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 29 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта, Бухгалтерская справка |

| 45 | 29 | Передача продукции сторонней организации | Акт приёма-передачи |

| 80 | 29 | Объём незавершённого производства передан товарищу | Договор товарищества |

| 97 | 29 | Затраты отнесены в состав расходов будущих периодов | Акт выполненных работ, ТОРГ-12 |

| 29 | 11 | Списана стоимость молодняка животных на выращивании, откорме | Акт приёма-передачи, Накладная |

Пример 1. Оказание услуг сторонней организации

Допустим, ООО «Весна» на балансе имеет прачечную для оказания платных услуг сторонним организациям. По итогу отчётного периода:

- выручка — 11 800руб., НДС – 1 800руб.;

- расходы – 4 500руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету по оказанию услуг сторонним организациям:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 10/70/69 | 4 500 | Учтены расходы прачечной | Акт выполненных работ, Зарплатная ведомость |

| 62 | 90.01 | 11 800 | Учтена выручка от продажи услуг | Договор на оказание услуг прачечной |

| 90.02 | 29 | 4 500 | Расходы списаны | Акт выполненных работ, Зарплатная ведомость |

| 90.03 | 68 НДС | 1 800 | НДС начислен к уплате в бюджет | Счёт-фактура |

| 51 | 62 | 11 800 | Поступление оплаты за услуги | Банковская выписка |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт выполненных работ, Бухгалтерская справка-расчёт, ОСВ |

Пример 2. Учет затрат детского дошкольного учреждения

Допустим, на балансе ООО «Весна» имеет детский сад. По итогу отчётного периода:

- амортизация оборудования – 2 500руб.;

- расходы на электроэнергию и тепло – 18 100руб, в т.ч. НДС – 2 761руб.;

- зарплата работникам – 22 000руб.;

- страховые взносы, включая травматизм – 7 900руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету для отражения затрат детского дошкольного учреждения:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 02 | 2 500 | Отражение начисленной амортизации | Амортизационная ведомость |

| 29 | 60 | 18 100 | Расходы за тепло и электроэнергию приняты к учёту | Акт оказания услуг, Квитанции на оплату |

| 19 | 60 | 2 761 | НДС принят к учёту | Счёт-фактура |

| 60 | 51 | 15 339 | Оплата услуг (тепло и электроэнергия) | Платёжное поручение |

| 68 НДС | 19 | 2 761 | Налоговый вычет | Счёт-фактура |

| 29 | 70 | 22 000 | Начисление зарплаты сотрудникам | Зарплатная ведомость |

| 29 | 69 | 7 900 | Начисление страховых взносов |

Пример составления проводок по счету 29

Рассмотрим ситуацию, в которой предприятие содержит оздоровительный детский лагерь. Постепенно будут формироваться статьи затрат, которые нужно будет отражать в данных бухгалтерского учета. Например: по итогам первой смены отдыха детей возникли следующие расходы:

- амортизация ОС на сумму 3200 р.;

- пользование коммунальными услугами – 21 000 р. (НДС 3784 р.);

- заработная плата персоналу – 100 000 р.;

- обязательные взносы – 22 000 р.

Счет 29 пополнится следующими записями:

- Дт 29 Кт 02 на 3200 р. – отражена сумма амортизации имущества лагеря;

- Дт 29 Кт 60 на 17 216 р. – учтены расходы на коммунальные услуги (без НДС);

- Дт 19 Кт 60 на 3784 р. – принят к учету НДС по коммунальным платежам;

- Дт 29 Кт 70 на 100 000 р. – начислена заработная плата персоналу лагеря;

- Дт 29 Кт 69 на 22 000 р. – проведена сумма взносов во внебюджетные фонды.

Учет затрат на производство (в данном случае на оказание воспитательных и оздоровительных услуг) отразился в дебете 29 счета. Конечный результат будет списан на счет 91.

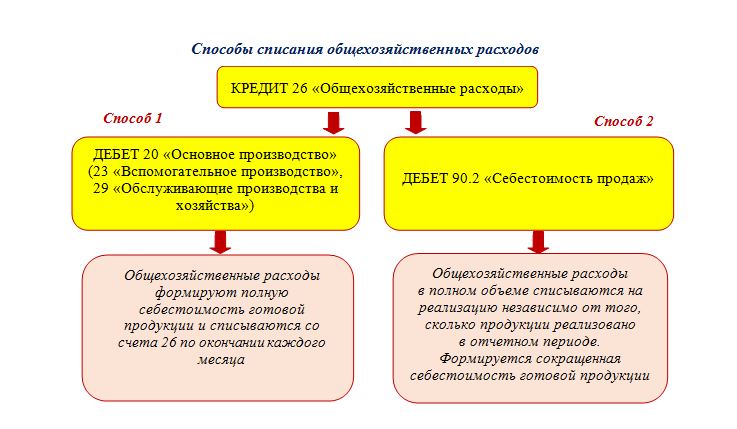

Проводки по счетам 20 и 90: выбираем способ списания расходов

Себестоимость продукции, работ или услуг, являющихся предметом деятельности организации, может быть:

- производственной (неполной), включающей в себя помимо прямых затрат на производство еще и накладные расходы (общепроизводственные), за счет которых обеспечивается функционирование подразделений, собирающих эти прямые расходы;

- полной, включающей в себя помимо прямых и общепроизводственных расходов также и затраты, необходимые для обеспечения деятельности организации в целом (общехозяйственные).

Подробнее о сборе неполной себестоимости читайте в статье «Маржинальный метод учета затрат — как применять?».

Сбор затрат при обоих способах происходит по одному и тому же принципу: их в корреспонденции со счетами, отражающими источники происхождения, относят на счета учета затрат, разбивая по подразделениям организации. В зависимости от вида затраты собирают следующим образом:

- прямые — на счетах 20, 23, 29;

- общепроизводственные — на счете 25;

- общехозяйственные — на счете 26.

Дт 20 (23, 29) Кт 25.

Закрытие счета 26 будет тоже ежемесячным, но разным —в зависимости от выбранного способа формирования себестоимости:

при сборе неполной себестоимости вся собранная на счете 26 сумма единовременно спишется в дебет счета 90:

https://www.youtube.com/watch?v=ytaboutru

Дт 90 Кт 26;

для получения полной себестоимости затраты, образовавшиеся на счете 26, тоже придется распределить на счета учета прямых затрат в пропорции к выбранной организацией базе (причем база может отличаться от установленной для распределения счета 25):

Таким образом, различия в процессе списания затрат на производство заложены уже в самом принципе формирования себестоимости. Однако независимо от того, включает ли себестоимость общехозяйственные расходы, дальнейшее списание затрат по завершенному продукту, сформированных на счетах 20, 23, 29, будет осуществляться одним из 2 способов, различие между которыми находится в зависимости от вида создаваемого конечного продукта.

Выбранный порядок списания общехозяйственных расходов нужно закрепить в учетной политике.

Справиться с составлением учетной политики на 2020 год поможет эта публикация.

Там же потребуется указать показатель, пропорционально которому общехозяйственные расходы будут распределяться на себестоимость разных видов продукции, если их списание производится в дебет счета 20 «Основное производство». Это может быть зарплата основных производственных рабочих, выручка, объем производства и другие показатели.

Технологию распределения и списания общехозяйственных расходов покажем на примере.

Обслуживающие хозяйства

Помимо основной деятельности, крупные предприятия часто содержат объекты инфраструктуры, которые напрямую не связаны с выпуском основной продукции. Речь идет о столовых для работников, домах отдыха, профилакториях, детских садах и т.п. В учете также могут фиксироваться общежития или даже многоквартирные дома для сотрудников.

Результат деятельности обслуживающих организаций может предназначаться для:

- обеспечения основного и вспомогательного производства;

- обеспечения социально-культурных потребностей работников (детские сады и ясли, пансионаты, дома отдыха);

- выпуска и продажи продукции с целью получения прибыли.

Различают следующие виды источников финансирования обслуживающих хозяйств:

- самоокупаемость;

- частичное или полное финансирование головной организацией;

- членские взносы или долевое участие;

- государственное полное или частичное финансирование в виде дотаций, субсидий, бюджетных ассигнований;

- благотворительные взносы.

Трудности автоматического закрытия в 1С

От автора! Автоматическое закрытие счета 29 вызывает множество вопросов и недоумений по той причине, что эта возможность не прописана в типовой конфигурации 1С 8.2.

Казалось бы, разработчики должны учитывать, что существуют и другие затратные счета, кроме перечисленных в регламентной операции «Закрытие счетов 20, 23, 25, 26» обработки «Закрытие периода».

Тем не менее, типовая конфигурация игнорирует 29 счет и оставляет его бухгалтеру для ручных операций. Чтобы добиться его включения в список регламентных операций, программистам нужно приложить усилия и добавить собственную обработку.

В отличие от нее, конфигурация 1С 8.3 предполагает наличие у производственной организации 29 счета. Поэтому его можно закрыть регламентной операцией «Закрытие счетов 20, 23, 25, 26». Она проводится на третьем этапе закрытия периода после начисления всех возможных затрат предыдущими регламентными операциями.

Поскольку 29 на конец месяца должен быть закрыт, то остатки могут показывать:

- Осталось незавершенное производство.

- В учете допущены ошибки.

Аналитика и субсчета

Аналитический учет по счету 29 подразумевает открытие ряда субсчетов. Организация самостоятельно определяет количество и состав счетов второго порядка — это делается исходя из особенностей учетной политики.

Планом счетов бухгалтерского учета к счету 29 предусмотрены следующие субсчета (по видам обслуживающих хозяйств, перечисленных выше):

- 29.1 Жилищно-коммунальное хозяйство;

- 29.2 Производства бытового обслуживания населения;

- 29.3 Предприятия общественного питания;

- 29.4 Детские дошкольные учреждения;

- 29.5 Учреждения культурно-бытового назначения;

- 29.6 Прочие производства и хозяйства;

- 29.7 Некоммерческая деятельность.

Пример списания расходов

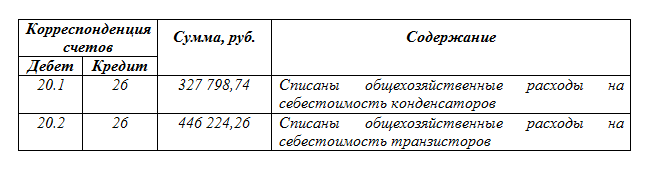

Например, ООО «Металлист» организует для работников и сторонних лиц питание в своей столовой. В столовой имеется собственное оборудование, то есть основные средства. Персоналу выплачивают заработную плату, покупают продукты и материалы. При приготовлении пищи используется вода, электроэнергия. Подразделение за месяц понесло расходы на сумму 3 214 587 рублей, в том числе:

- Дт 29.3 Кт 02 «Амортизация основных средств» ‒ 261 543 рубля;

- Дт 29.3 Кт 70 «Расчеты с персоналом по оплате труда» – зарплата сотрудников в размере 325 000 рублей;

- Дт 29.3 Кт 69 «Расчеты по социальному страхованию и обеспечению» ‒ 97 500 рублей по ставке 30%;

- Дт 29.3 Кт 10 «Материальные запасы» ‒ 1 025 411 рублей;

- Дт 29.3 Кт 23 «Вспомогательные производства» ‒ другое подразделение обеспечивало теплом, водой и теплом на сумму 157 000 рублей;

- Дт 29.3 Кт 41 «Товары» ‒ переданы продукты питания в производство на сумму 1 348 133 рубля.

Получена прибыль в размере 4 118 000 рублей. Необходимо отразить выручку и списать затраты на себестоимость продаж.

- Дт 62.01 Кт 90.01 ‒ 4 118 000 рублей;

- Дт 90.03 Кт 68.02 ‒ начислен НДС с продаж 18% в 628 169,49 рублей;

- Дт 90.02 Кт 29.3 ‒ списаны затраты на себестоимость 3 214 587 рублей;

- Дт 90.09 Кт 99.01 ‒ учтена прибыль 903 413 рублей.

Кор. Счет | Дебет | Кредит |

|---|---|---|

Начальное сальдо | ||

02 | 261.543,00 | |

10 | 1.025.411,00 | |

23 | 157.000,00 | |

41 | 1.348.133,00 | |

70 | 325.000,00 | |

69 | 97500,00 | |

90.02 | 3.217.587,00 | |

Оборот | 3.214.587,00 | 3.217.587,00 |

Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Состав обслуживающего производства

Это промышленное подразделение играет важную роль в процессах выполнения изделий по основному виду деятельности предприятия. Обслуживающее производство способно обеспечить полуфабрикатами, материалами и различными услугами все остальные отделы. Обычно это подразделение состоит из:

Транспортного цеха – оказывает услуги по транспортировке грузов, оборудования, МПЗ и прочих необходимых для производства материальных ценностей

Важно то, что перевозка осуществляется только внутри предприятия. По структуре может подразделяться на участки (эксплуатационный, диспетчерский, ремонтный и т

п.).

Службы сбыта и снабжения – обеспечивает необходимыми МПЗ, оборудованием, проводит работы по утилизации материалов и прочих ценностей, которые не пригодны к использованию. Осуществляет сбыт невостребованных МПЗ.

Складского хозяйства – сохраняет и собирает материалы и оборудование, которые в дальнейшем могут пригодиться основному или вспомогательному производству.

Бытовых помещений и отделов общественного питания.

Кроме того, многие крупные промышленные предприятия имеют свой социально-культурный комплекс, состоящий из детских учреждений (лагеря, сады), домов культуры или баз отдыха, общежитий для сотрудников. Расходы на содержание таких помещений вплоть до коммунальных услуг также отражаются в части затрат обслуживающего производства.

Типовые проводки по дебету

| 29-00 | 02-00 | Начислена амортизация по основным средствам, используемым в обслуживающем производстве |

| 29-00 | 04-00 | Начислена амортизация по нематериальным активам, используемым в обслуживающем производстве (без использования счета 05) |

| 29-00 | 05-00 | Начислена амортизация по нематериальным активам, используемая в обслуживающем производстве |

| 29-00 | 10-00 | Материалы израсходованы для нужд обслуживающего производства |

| 29-00 | 11-00 | Стоимость забитых животных списана на затраты подсобного хозяйств |

| 29-00 | 16-00 | Списана сумма отклонений в стоимости материально-производственных запасов, переданных на нужды обслуживающего производства (при использования счета 15) |

| 29-00 | 19-00 | НДС по работам (услугам), не возмещаемый из бюджета, учтен в расходах по содержанию обслуживающего производства |

| 29-00 | 23-00 | Продукция (услуги) вспомогательного производства отпущены на нужды обслуживающего хозяйства |

| 29-00 | 25-00 | Доля общепроизводственных расходов включена в затраты обслуживающего производства |

| 29-00 | 26-00 | Доля общехозяйственных расходов включена в затраты обслуживающего производства |

| 29-00 | 28-00 | Потери от брака учтены с составе затрат обслуживающего производства |

| 29-00 | Отражены взаимные услуги обслуживающих производств и хозяйств | |

| 29-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, включена в состав затрат обслуживающего производства |

| 29-00 | 68-00 | Суммы начисленных налогов и сбором учтены в затратах обслуживающего производства |

| 29-00 | Начислен единый социальный налог в части, подлежащей уплате в фонд социального страхования, с заработной платы работников, занятых в обслуживающем производстве | |

| 29-00 | Начислен единый социальный налог в части, подлежащей уплате в пенсионный фонд, с заработной платы работников, занятых в обслуживающем производстве | |

| 29-00 | Начислен единый социальный налог в части, подлежащей уплате в фонд обязательного медицинского страхования, с заработной платы работников, занятых в обслуживающем производстве | |

| 29-00 | 70-00 | Начислена заработная плата работникам, занятым в обслуживающем производстве |

| 29-00 | 71-00 | Оплачены подотчетным лицам расходы для нужд обслуживающего производства |

| 29-00 | Платежи по страхованию учтены в затратах обслуживающего производства | |

| 29-00 | Претензия, предъявленная ранее подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в затратах обслуживающего производства | |

| 29-00 | Филиал, выделенный на отдельный баланс, получил от головного отделения организации | |

| 29-00 | Головное отделение организации получило от филиала, выделенного на отдельный баланс, объект обслуживающего производства (в учете головного отделения организации) | |

| 29-00 | 80-00 | Часть затрат обслуживающего производства, оплаченная участником простого товарищества, засчитана в счет его вклада в совместную деятельность (на отдельном балансе совместной деятельности) |

| 29-00 | Оприходованы излишки имущества, выявленные при инвентаризации обслуживающих производств | |

| 29-00 | 94-00 | Недостачи и потери от порчи ценностей учтены в составе затрат обслуживающего производства |

| 29-00 | 96-00 | Сумма резерва предстоящих расходов включена в затраты обслуживающего производства |

| 29-00 | 97-00 | Расходы будущих периодов, относящихся к текущему периоду, включены в затраты обслуживающего производства |

Что относится к группе обслуживающих производств и хозяйств

Налоговый кодекс в ст. 275.1 дает определение обслуживающим производствам и приводит классификацию подразделений, входящих в такую группу хозяйств. Под этим видом производственной деятельности понимаются технологии и операции, которые не имеют прямого отношения к основному направлению работы компании. Все действия в рамках этих производств направлены на создание оптимальных условий для выполнения отдельных задач ключевыми промышленными цехами.

К числу обслуживающих хозяйств можно причислить:

- объекты сферы ЖКХ, представленные гостиничными комплексами, корпусами общежитий;

- объекты социальной или культурной направленности (госпиталь, санчасть, медицинский пункт, бани, спортивные площадки, детские лагеря);

- подсобное хозяйство;

- функционирующие комбинаты учебно-курсового типа.

ОБРАТИТЕ ВНИМАНИЕ! Обслуживающие хозяйства не могут быть ключевым сегментом работы предприятия, они призваны дополнять основные производственные мощности. Объекты, числящиеся в категории обслуживающих производств, могут передаваться третьим лицам путем заключения с ними договора аренды

Разрешается пользование в таких хозяйствах активами, не принадлежащими организации на праве собственности. Продукты деятельности обслуживающих производств могут как использоваться самим предприятием-изготовителем, так и продаваться наравне с товарами основной ассортиментной линии

Объекты, числящиеся в категории обслуживающих производств, могут передаваться третьим лицам путем заключения с ними договора аренды. Разрешается пользование в таких хозяйствах активами, не принадлежащими организации на праве собственности. Продукты деятельности обслуживающих производств могут как использоваться самим предприятием-изготовителем, так и продаваться наравне с товарами основной ассортиментной линии.

ЗАПОМНИТЕ! Главная задача, которую должны выполнять обслуживающие производства, заключается в обеспечении непрерывности функционирования основных мощностей учреждения, оптимизации работы всех систем предприятия и удовлетворении потребностей промышленных отделов.

В случаях поломки оборудования в цехах обслуживающие производства могут на временной основе взять на себя выполнение части заказов. Результатами работы обслуживающих хозяйств становятся изготовленные ими полуфабрикаты, заготовки, материалы и услуги. На практике могут возникать ситуации, когда на продукцию обслуживающих производств под влиянием внешних факторов создается ажиотажный спрос. В этих ситуациях предприятия инициируют переориентацию производства и делают выпуск такого вида товаров основной деятельностью. При смене курса развития и вида деятельности расходы по этим объектам будут учитываться как по основному производству.

Типовая структура обслуживающих производств содержит такие подразделения:

- Транспортный отдел, занимающийся перевозкой грузов, доставкой оборудования по территории предприятия. Может подразделяться на несколько самостоятельных подразделений (ремонтная группа, диспетчерский транспорт, эксплуатационная служба).

- Снабженческий и сбытовой отдел, отвечающий за обеспеченность производственных цехов материальными активами, за утилизацию материалов, признанных негодными или опасными для применения, продажу невостребованных ценностей.

- Складские комплексы, которые нужны для сбора и хранения разных типов материалов, объектов основных средств для использования их в производстве в будущем.

- Бытовые здания и помещения.

- Пункты общественного питания.

- Социально-культурные объекты.

Виды обслуживающих производств и хозяйств

Жилищно-коммунальные хозяйства

При наличии на балансе предприятия домов, квартир, общежитий учет ведется пообъектно и в разрезе каждой статьи затрат. Это может быть амортизация основных средств, зарплата и налоги персонала, расходы на ремонт и обслуживание здания и придомовой территории, коммунальные услуги и прочие. Доходы при ведении такого хозяйства могут складываться из оплаты, полученной от жильцов, сдачи в аренду помещений, субсидий от государства, благотворительной помощи (внереализационные доходы предприятия).

Ателье, ремонтные мастерские

На счете 29 будут аккумулироваться материальные затраты на покупку комплектующих, амортизация производственных помещений и оборудования, коммунальные услуги, зарплата персонала, налоги и т.п. При условии безубыточной работы подобных мастерских, доходы от их деятельности также поступают на счет внереализационных доходов.

Столовые, буфеты

Если в учетной политике предусмотрено питание работников, то расходы таких подразделений могут относиться к прямым затратам и вкладываться в себестоимость продукции. На счет 29 будут распределяться расходы в сфере общественного питания, которые реализуются столовой/буфетом работникам и населению. Возможно, столовая датируется предприятием и работает только для его сотрудников и после закрытия периода доходы отсутствуют. В таком случае образовавшиеся убытки компенсируются за счет прибыли, остающейся после уплаты налогов.

Детские дошкольные учреждения

Если на балансе организации есть ясли или детский сад, то на счете 29 собирается весь перечень расходов по объекту: амортизация здания и оборудования, зарплата персонала, коммунальные услуги и пр. Обозначенные издержки не всегда покрываются средствами, вносящимися сотрудниками в качестве абонентской платы. Чаще всего подобная деятельность финансируется за счет бюджетных ассигнований, либо головным предприятием за счет прибыли, остающейся в распоряжении.

Санатории, дома отдыха

Многие предприятия содержат для своих сотрудников санатории, спортивные объекты, музеи и прочие. Затраты таких учреждений ведутся по объектно. Доходы, полученные от продажи путевок, проведения культурных мероприятий, спортивных соревнований вполне способны покрыть расходы на содержание таких объектов и отражаются в отчетности в разделе внереализационных, либо доходов от неосновной деятельности.

Некоммерческие организации

К ним относятся кооперативы, садоводческие товарищества, кредитные, страховые общества, в которых хотя и предусмотрены членские взносы, но целью создания таких предприятий изначально не является получение коммерческой прибыли. Затраты таких организаций корреспондируют со счетом «Целевое финансирование», не затрагивая раздел счетов прибылей и убытков.

Аналитический учет

Обслуживающее производство может состоять из множества подразделений. Деятельность каждого из них должна документироваться. Для этих целей открываются субсчета 29 счета, которые предназначаются для сбора информации на определенном участке и по схожим целям. Предприятие может вести учет касательно обслуживающего хозяйства на следующих аналитических счетах:

- 29/1 «ЖКХ» – для учета расходов по содержанию жилищных объектов (общежитий, коммунальных хозяйств) на балансе предприятия;

- 29/2 «Сельские хозяйства подсобные» – сбор затрат, направленных на откорм птицы или скота, выращивание сельскохозяйственных культур;

- 29/3 «Обслуживание бытовое» – для учета расходов на содержание бытовых организаций и его персонала (бани, парикмахерские, прачечные и прочее);

- 29/4 «Детские дошкольные учреждения» – сбор информации о затратах детских дошкольных учреждений;

- 29/5 «Содержание санаториев и прочих оздоровительных учреждений»;

- 29/6 «Культурные учреждения» – для учета затрат на содержание принадлежащих предприятию дворцов культуры и расходов на проведение развлекательных мероприятий;

- 29/7 «Подразделения общепита» – содержание столовых, буфетов на балансе предприятия.

Аналитический учет затрат на производство, осуществления работ (оказания услуг) обслуживающими подразделениями должен быть организован по каждому из видов деятельности обособлено.