Рубрикатор статей по учету товара:

- Учет товаров в бухучете: проводки, примеры, законы

- Переоценка товаров в бухгалтерском учете

- Перемещения товаров по складам: проводки, правила, примеры

- Перепродажа товара между комиссионером и комитентом в бухучете

- Отражение товаров на хранении в бухгалтерских проводках

- Расходы на продажу товара — проводки и примеры

- Примеры проводок по складу

- Бухгалтерские проводки по передаче товара безвозмездно

- Бухгалтерские проводки по оплате товаров и услуг

- Бухгалтерский учет товаров в пути

- Комиссионный товар: отношения комитента и коммисионера

- Проведение инвентаризации: приходование излишков и списание недостач

- Как происходит отгрузка товара с бухгалтерской точки зрения

- Проводки по приобретению товаров и услуг

- Проводки по реализации товаров и услуг

- Возврат товара поставщику: причины, проводки, примеры

- Проводки по оприходованию товара на склад

- Как отразить в бухучете возврат товара от покупателя

- Списание товара при недостаче или порчи в бухгалтерских проводках

- Проводки по доп. расходам на доставку товара

Короткое видео о том, как отразить продажу товара в 1С 8.3:

Списание товаров с 41 счета на нужды организации

Организации могут потребоваться товары, которая она продает, для общехозяйственных нужд. Списание можно произвести путем перевода товаров в материалы или минуя эту операцию, на основании приказа.

Пример ситуации:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 6699 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 1206 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 1206 | Счет-фактура |

| 41.11 | 41.01 | Товары переместили с оптового склада на розничный | 6699 | Накладная на внутреннее перемещение (ТОРГ-13) |

| 41.11 | 42 | Учли торговую наценку | 2609 | Накладная на внутреннее перемещение (ТОРГ-13) |

| 26 | 41.11 | Списали товары для нужд офиса | 604 | Требование-накладная |

| 26 | 42 | Корректировка стоимости товаров для нужд офиса | 219 | Бухгалтерская справка |

Пример оформления счета 41

Компания «Альянс» закупила у поставщика 50 мешков цемента по 2000 рублей за мешок. Итоговая стоимость составила 100 000 рублей. После доставки 5 мешков было возвращено по претензии, так как мешки пришли подмокшими. В течение месяца компания продала 20 мешков цемента. Во время инвентаризации была обнаружена недостача в 4 мешка. В результате бухгалтер сформировал следующие проводки:

Дт. 41 – Кт. 60 – 100 000 рублей

Поступление на баланс 50 мешков цемента.

Дт. 76.01 – Кт. 41 – 10 000 рублей

5 мешков были возвращены по претензии (5 * 2000 = 10 000 рублей).

Дт. 62 – Кт. 90 – 40 000 рублей

Продажа 20 мешков (20*2000 = 40 000 рублей).

Дт. 90.02 – Кт. 41 – 40 000 рублей

Себестоимость проданных 20 мешков цемента.

Дт. 94 – Кт. 41 – 8 000 рублей

Списание недостачи в 4 мешка цемента (4*2000 =8 000 рублей).

Резюме: компания «Альянс» закупила цемент, часть из которого продала, а часть – вернула. В ходе инвентаризации была выявлена недостача, которую в дальнейшем списали.

Практический пример

Общество с ограниченной ответственностью «Композит» в сентябре закупило новые мониторы для дальнейшей продажи. Цена закупки составила 20000 рублей (в т.ч. НДС 18% 3050,85 руб.). Было закуплено 15 штук, 5 из которых были реализованы сразу (сумма продажи составила 40000 рублей в т.ч. НДС 18% 6101,69 руб.).

Бухгалтерские проводки по хозяйственным операциям в учете ООО «Композит»

- Дт 60.02 Кт 51

20000 рублей – оплата за мониторы произведена безналичным перечислением

- Дт 41.01 Кт 60.01

16949,15 руб. – закупленные товары оприходованы на склад

- Дт 19.03 Кт 60.01

3050,85 руб. – учтен входной НДС

- Дт 68 Кт 19.03

3050,85 руб. – входной НДС принят к вычету.

- Дт 62.01 Кт90.01

40 тыс. руб. – отображение выручки от продажи мониторов.

- Дт90.02 Кт41.01

5649,72 – списана себестоимость реализованных мониторов.

- Дт90.03 Кт68.02

6101,69 руб. – начислен НДС к уплате.

| Счет | Показатели | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 41 | БУ | 16949,15 | 5649,72 | 11300 | |||

| Кол. | 15 | 5 | 10 | ||||

| мониторы | БУ | 16949,15 | 5649,72 | 11300 | |||

| Кол. | 15 | 5 | 10 | ||||

| Итого | БУ | 16949,15 | 5649,72 | 11300 | |||

| Кол. | 15 | 5 | 10 |

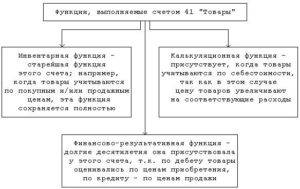

Счет 41 в бухгалтерском учете – субсчета

Счета аналитического учета облегчают процесс группировки и оценки результатов финансовой деятельности организации. Для счета “Товары” бухгалтер использует субсчета:

- 41.1 – для учета товаров в складских помещениях;

- 41.2 – для учета товаров, предназначенных для торговли в розницу;

- 41.3 – для учета тары, находящейся под товарами или порожней;

- 41.4 – для учета покупных изделий.

Субсч. 41.1 применяется для контроля движения запасов товара на складах предприятия. Общественное питание использует его для учета изделий, находящихся в холодильных камерах и других хранилищах продуктов.

Субсч. 41.2 используется для учета розничной торговли. Сети общественного питания дополнительно используют его для учета посуды из стекла. Субсч. 41.3 помогает вести подсчет тары под товаром и порожней. Субсч. 41.4 используют для учета наличия товара и его движения, применяя порядок учета подобно производственным запасам.

Бухгалтерские проводки по счету 41

В соответствии с приказом № 94н от 31.10.00 г. корреспонденция счета 41 выполняется по дебету для оприходования товаров от поставщиков (К сч. 60), подотчетных лиц (сч. 71), в качестве взносов от учредителей (сч. 75), прочих контрагентов (сч. 76). Списание товаров производится по кредиту сч. 41 в корреспонденции со счетами – (при реализации), (при использовании в коммерческих целях), 20, , (при расходовании на собственные нужды), (в процессе перевода из товаров в материалы), 41 – при внутренних перемещениях и т.д.

Счет 41 – проводки

Таким образом, мы выяснили, что 41 счет бухгалтерского учета – это разновидность оборотных счетов, отражающая данные о товарах предприятия. В балансе сальдо этого счета вносится в стр. 1210 за вычетом кредитового остатка по торговой наценке на сч. 42. Рассмотрим, как практически бухгалтеры используют счет 41 – проводки приведены на основании типовых ситуаций.

Пример 1

Пример 2

Счет 41 в бухгалтерском учете

Товары — это товарно-материальные ценности, приобретенные у сторонних организаций или физических лиц, которые предназначены для дальнейшей продажи. Такие ТМЦ подлежат отдельному учету на специальных бухгалтерских счетах. Об особенностях учета товаров расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Пунктом 2 ПБУ 5/01 установлено, что материально-производственные запасы, подлежащие дальнейшей реализации, следует отражать на специальном счете 41 в бухгалтерском учете.

Также в Приказе Минфина № 94н определено, что данный бухгалтерский счет используется преимущественно организациями, основной вид деятельности которых — торговля и общественное питание.

Однако запрета для использования этого счета другими компаниями нет.

41 счет бухгалтерского учета — это отдельный бухгалтерский счет для учета товаров и материалов, которые непосредственно принадлежат организации. Товары, принятые на ответственное хранение, нельзя принимать к учету на сч. 41.

Для детализации бухучета к счету 41 допустимо создание специальных субсчетов:

| 41-1 | «Товары на складах» | для отражения стоимости товаров, хранящихся в складских и иных оборудованных помещениях |

| 41-2 | «Товары в розничной торговле» | ценности, которые переданы для розничной реализации в магазины, торговые точки, прилавки и прочие места реализации |

| 41-3 | «Тара под товаром и порожняя» | для учета тары, упаковки и специальных средств, используемых в торговле, исключение: стеклянная посуда |

| 41-4 | «Покупные изделия» | изделия, приобретенные организацией для дальнейшей переработки и использования в основных производствах |

Данный список может быть дополнен другими субсчетами с учетом специфики деятельности организации, особенностей ведения бухгалтерского учета и потребностью в индивидуальной детализации информации по счетам.

Иными словами, 41 счет бухгалтерского учета для чайников — это бухгалтерский счет рабочего плана счетов организации, на котором отражается поступление, перемещение и выбытие готовой продукции, сырья, материалов и прочих активов, которые планируется продать сторонним организациям, ИП или физическим лицам.

Типовые проводки по счету 41

В соответствии с ПБУ, счет 41 — это активный бухгалтеский счет, следовательно, поступления товарных ценностей будет отражаться по дебету, а выбытие — по кредиту. Движение товаров отражается в корреспонденции с бухгалтерским счетом рабочего плана бухсчетов компании, утвержденным в учетной политике. Рассмотрим типовые проводки по бухучету товаров:

Дебет 41 — Кредит 60 — отражено поступление товаров от поставщика. Если организация ведет отдельный бухучет на складе, то в бухзаписи будет использоваться детализированный счет 41-01.

Помимо покупной стоимости товаров, организация может включить в учетную стоимость приобретенной для продажи продукции еще и некоторые расходы, связанные с приобретением товаров.

Например, услуги сторонней компании по доставке и разгрузке товара на склад. В таком случае проводка

Дебет 41 — Кредит 15 — стоимость товара формируется через бухгалтерский счет 15 «Заготовка и приобретение товарно-материальных ценностей».

В розничной торговле цена единицы товара включает в себя торговую наценку. Для ее формирования используют запись:

Дебет 41 — Кредит 42 «Торговая наценка».

После реализации товаров торговая наценка подлежит списанию на счет 90 «Продажи» методом сторно. Подробнее об этом читайте в статье «Отражена выручка от продажи товаров: проводка».

По факту реализации товара делается запись о списании себестоимости (учетной цены) материальных ценностей. Проводка:

Списание недостач или порчи товара по результатам проведенной в компании инвентаризации нужно отразить записью:

При обнаружении ошибок в бухучете для исправления используется спец счет 41-к «Корректировка товаров прошлого периода». Данный бухгалтерский счет используется для внесения исправительных записей после закрытия отчетного периода.

Счет в Казначействе и бухучете

Нельзя путать счет 41 в бухучете и лицевой счет 41, открытый в Федеральном казначействе.

Как мы определили выше, счет 41 используется исключительно для бухучета движения товара. Тогда 41 лицевой счет в Казначействе для чего?

Лицевой счет № 41, открытый в органах Федерального казначейства, предназначен для учета операций юридических лиц и индивидуальных предпринимателей, которые не являются участниками бюджетного процесса. Он требуется для осуществления расчетов по государственным и муниципальным контрактам, по которым компания, открывшая данный лицевой счет, является исполнителем.

Пример на предприятии

Более наглядно проследить последовательность бухгалтерских операций можно, рассмотрев конкретный случай. Имеем следующие исходные данные: фирма приобрела заемные средства на сумму 480 000 денежных единиц (далее д. ед.). Все деньги израсходованы на покупку товара (из них налог – 80 000 д. ед.). За время пользования кредитом банк-заемщик начислил процент в размере 60 000 д. ед. Учетная политика фирмы регламентирует учет процентов на счете операционных расходов. Осуществлена реализация всей партии товаров на 720 000 д. ед. (из них налог – 120 000 д. ед.).

| Дт | Кт | Сумма, р. | Характеристика операции |

| 51 | 66 | 480 000 | сумма кредита перечислена на банковский счет фирмы |

| 41 | 60 | 400 000 | товары оприходованы (без учета налога) |

| 19 | 60 | 80 000 | из суммы стоимости купленных товаров выделен НДС |

| 68 | 19 | 80 000 | НДС перечислен в бюджет государства |

| 91.2 | 66 | 60 000 | отражено начисление банком процента за кредит |

| 90.2 | 41 | 400 000 | цена товара на продажу списана |

| 62 | 90.1 | 720 000 | признана выручка от реализации товара |

| 90.3 | 68 | 120 000 | начислен налог за реализованный товар |

| 51 | 62 | 720 000 | поступила оплата от покупателя |

Наглядный пример процесса оприходования товара на предприятии разъясняет ситуацию, и выбирать – открывать ли счет 41 в бухгалтерском учете с НДС или без него – не приходится. Независимо от того, по какой стоимости учитывают товар, НДС на счете 41 не учитывают.

Проводки по счету «41.03»

По дебету

| Дебет | Кредит | Документ | |

| 41.03 | 000 | Ввод начальных остатков: тара и тарные материалы в организациях, осуществляющих торговую деятельность | Ввод остатков |

| 41.03 | 41.03 | Комплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Разукомплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Перемещение между складами многооборотной залоговой тары и тарных материалов в организациях, осуществляющих торговую деятельность | Перемещение товаров |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в руб. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.05 | Принятие к учету многооборотной тары и тарных материалов, поступивших от поставщика в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от подотчетного лица в руб. в организациях, осуществляющих торговую деятельность | Авансовый отчет |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба в организациях, осуществляющих торговую деятельность | Операция |

| 41.03 | 76.25 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в валюте в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.35 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в у.е. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 91.01 | Излишки многооборотной залоговой тары и тарных материалов, выявленные в результате инвентаризации в организациях, осуществляющих торговую деятельность. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Документ | |

| 41.03 | 41.03 | Комплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Разукомплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Перемещение между складами многооборотной залоговой тары и тарных материалов в организациях, осуществляющих торговую деятельность | Перемещение товаров |

| 44.01 | 41.03 | Списание стоимости тары и тарных материалов на издержки обращения в организациях, осуществляющих торговую деятельность | Требование-накладная |

| 44.01 | 41.03 | Корректировка стоимости тары и тарных материалов, списанных на издержки обращения в организациях, осуществляющих торговую деятельность | Регламентная операция |

| 44.02 | 41.03 | Возврат многооборотной залоговой тары и тарных материалов, ранее списанных на коммерческие расходы в организациях, осуществляющих торговую деятельность | Операция |

| 45.03 | 41.03 | Отгрузка тары и тарных материалов на сторону без перехода права собственности в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 76.02 | 41.03 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Операция |

| 76.05 | 41.03 | Возврат тары и тарных материалов поставщику B2176по договору в руб. в организациях, осуществляющих торговую деятельность | Возврат товаров поставщику |

| 76.06 | 41.03 | Передача вместе с товарами многооборотной залоговой тары и тарных материалов покупателю в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 76.06 | 41.03 | Возврат многооборотной залоговой тары и тарных материалов поставщику в организациях, осуществляющих торговую деятельность | Возврат товаров поставщику |

| 91.02 | 41.03 | Списание (ликвидация) стоимости тары и тарных материалов в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств в организациях, осуществляющих торговую деятельность | Операция |

| 91.02 | 41.03 | Переоценка стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 94 | 41.03 | Недостача тары и тарных материалов в организациях, осуществляющих торговую деятельность | Списание товаров |

Основные проводки

Обеспечить полноценный учет ТМЦ можно при помощи проводок. Наиболее часто используемые проводки представлены в таблице:

| Дебет счетов | Кредит счетов | Наименование операции |

|---|---|---|

41 | 60 | Закупка и приходование товаров от поставщиков |

62 | 90 | Продажа товаров потребителям |

90 | 62 | Возврат товаров |

90.02 | 41 | Себестоимость реализованных изделий |

60 | 41 | Возврат купленных товаров поставщику |

76.01 | 41 | Возврат приобретенных товаров через претензию |

41 | 91.01 | Приход излишков, обнаруженных при инвентаризации |

94 | 41 | Списание недостачи, обнаруженной при учете |

Счет 41 должен вестись в количественном и денежном выражении. По счету фиксируются остатки и общий объем движения товаров за определенный промежуток времени.

Характеристики/описание счёта:

На субсчете 41.04 “Покупные изделия” организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 “Товары”, учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов). Аналитический учет ведется по наименованиям покупных изделий (сортам, партиям) (субконто “Номенклатура”), местам их хранения (субконто “Склады”) и партиям (субконто “Партии”). Каждое наименование – элемент справочника “Номенклатура”. Каждое место хранения – элемент справочника “Склады (места хранения)”. Для ведения аналитического учета по субконто “Склады” и “Партии” следует выполнить соответствующие настройки параметров учета (меню “Предприятие” – “Настройка параметров учета” – “Запасы”).

Описание родительского счета: Описание счета 41 “Товары”

“Включение в стоимость оборудования, требующего монтажа, стоимости покупных изделий”

“Списание стоимости покупных изделий на общепроизводственные расходы “

“Списание стоимости покупных изделий на общепроизводственные расходы “

“Списание стоимости покупных изделий на общехозяйственные расходы “

“Списание стоимости покупных изделий на общехозяйственные расходы “

“Списание стоимости покупных изделий на затраты обслуживающих производств и хозяйств”

“Ввод начальных остатков: покупные изделия”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Ввод начальных остатков в меню “Предприятие” вид хозяйственной операции: “Товары и торговая наценка (счета 41, 42)”

“Перемещение между складами покупных изделий “

“Комплектация покупных изделий “

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Комплектация номенклатуры в меню “Склад” вид хозяйственной операции: “Комплектация”

“Разукомплектация покупных изделий “

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Комплектация номенклатуры в меню “Склад” вид хозяйственной операции: “Разукомплектация”

“Принятие к учету покупных изделий, полученных в счет вклада в уставный капитал”

“Принятие к учету покупных изделий, полученных безвозмездно, в т.ч. по договору дарения”

Счет 41 Товары — проводки в программе 1С 8.3 — курсы бухгалтера учет товаров

На счете 41 «Товары» плана счетов бухгалтерского учета собирается информацияо товарах для продажи, находящихся в собственности организации. Товаром считаем любое имущество, которое планируется к продаже, не зависимо от стоимости этого имущества. Товарами могут выступать здания, склады, дорогостоящее оборудование.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Если нам надо узнать всю информацию о товарах (остатки по конкретному товару, объемы движения конкретного товара за период), которые базово приобретались как товары для продажи, то смело изучаем счет 41 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 41 — Кредит 60)Корреспондирующие счета по кредиту (Дебет 90, 44, 26 — Кредит 41)

Аналитический учет(аналитика) по счету 41 «Товары»в программе 1С 8 ведется по:

— по номенклатуре — по местам нахождения товаров

Для чего нужна «аналитика на счете» читайте в курсе бухгалтера «Создаем свой первый счет учета»

Проводки по счету 41 Товары

ПРИХОДУЕМ товары от поставщика

Проводка: Д.счета 41 «Товары» — К.счета 60 «Расчеты с поставщиками»Отражаем стоимость товаров, которые получили на склад.

Сумма: сумма БЕЗ НДС указана в накладной поставщика

Дата проводки: дата накладной или дата фактического принятия товаровПримечание: обычно документы проводят датой, что указана в накладной, так проще ее, эту накладную искать, но по правилам надо проводить по факту принятия и ставить в накладной дату принятия товаров.

ПРИХОДУЕМ товары от физического лица

Проводка: Д.счета 41 «Товары» — К.счета 76 «Расчеты с разными дебиторами и кредиторами»Отражаем стоимость товаров, которые получили на склад.

Сумма: сумма по договору с физическим лицом.

Дата проводки: дата накладной или дата фактического принятия товаровПримечание:

СПИСЫВАЕМ товары в расходы на рекламу или образцы

Проводка: Д.счета 44 «Расходы на продажу» — К.счета 41 «Товары»Списываем товары, которые пустили в рекламную акцию или раздали как образцы.

Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной на передачу товаров в рекламную акцию Примечание:

СПИСЫВАЕМ товаров, переданные в подразделения для собственных нужд

Проводка: Д.счета 26 «Общехозяйственные расходы» — К.счета 41 «Товары»Если вы торгуете бытовой химией, то например можете использовать мыло для собственных нужд.

Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной на передачу товаров для собственных нужд Примечание:

СПИСЫВАЕМ себестоимость товаров при реализации

Проводка: Д.счета 90 «Продажи»(Себестоимость) — К.счета 41 «Товары»Списываем себестоимость товаров, которые реализовали покупателю

Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной на реализацию товаров. Примечание: это одна из проводок, которая отражается в момент реализации товара, суть ее отразить на счете 90 «Продажи» себестоимость продукции, которую мы реализовали.

ВОЗВРАТ товаров от покупателей

Проводка: Д.счета 90 «Продажи» — К.счета 41 «Товары»Приходуем по себестоимость товаров

СуммаСторно: (-1)* сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)

Дата проводки: дата в накладной от клиента на реализацию товаров. Примечание: это одна из проводок, которая отражается в момент реализации товара, суть ее отразить себестоимость продукции, которая реализована.

Документы, которые сопровождают счет 41 «Товары»:

1.Договор материальной ответсвенности с сотрудником.2.Акт о приемке товаров (форма N ТОРГ-1), составляется тех случаях, когда нет документов в форме Торг-12 от поставщика (пример: товар доставили из за рубежа или если его привезла транспортная компания и сдает вам только место багажа).

3.Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2).