Наблюдаем снижение

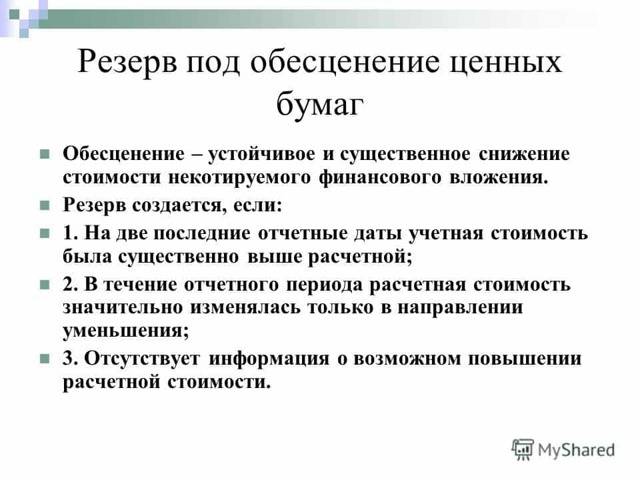

Основное условие, при котором создается резерв, таково. Должно наблюдаться устойчивое существенное снижение стоимости финансовых вложений.

К сведению. Показатели считаются существенными, если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности (п.11 ПБУ 4/99 “Бухгалтерская отчетность организации”). В учетной политике организация должна самостоятельно определить уровень существенности. Обычно применяется уровень существенности не менее 5 процентов к общему итогу соответствующих данных.

Если это так, организация должна самостоятельно определить расчетную стоимость финансовых вложений. Она равна разнице между учетной стоимостью вложения и величиной снижения стоимости. Весь процесс называется обесценением, и для него обязательны три одновременно выполняющихся условия (п.37 ПБУ 19/02):

- учетная стоимость финансовых вложений на отчетную дату и предыдущую отчетную дату существенно выше их расчетной стоимости;

- в течение года расчетная стоимость существенно изменялась исключительно в сторону снижения;

- нет свидетельств, что в будущем возможно существенное увеличение расчетной стоимости вложения.

Результаты проверки должны быть подтверждены документально.

Итак, предприятие обязано создать резерв, если налицо все три признака обесценения.

Создание резерва под обесценение финансовых вложений

Сумма резервирования определяется как разница между учетной и расчетной ценой имеющихся у организации ценных бумаг. Коммерческая фирма отображает ее в составе прочих расходов за счет финансовых итогов деятельности, НКО – за счет увеличения издержек.

Сч.59 является пассивным: по кредиту учитываются суммы создаваемых резервов и дополнительные взносы, если переоценка показала более значительное устойчивое понижение стоимости активов. По дебету отображается уменьшение резервов после переоценки или выбытие тех ценных бумаг, под которые они создавались.

Аналитический мониторинг счета заключается в анализе средств, направленных на резервы каждого объекта вложений обособленно.

Проводки по резерву финансовых вложений

Резервы под обесценение финансовых вложений формируют организации, имеющие в своем активе ценные бумаги, с целью уточнениях их актуальной стоимости. О том, какими проводками следует отражать формирование и списание резерва, вы узнаете из нашей статьи.

Понятие резерва по обесценение финансовых вложений

Под обесценением финансовых вложений понимают устойчивое и существенное снижение их стоимости. Для того, чтобы вложения были признаны обесцененными, их текущая рыночная стоимость должна быть ниже тех выгод, которые организация планирует получить от данных вложений.

Пункт 45 ПБУ предусматривает, что по итогам отчетного периода организация, владеющая ценными бумагами (акциями, облигациями и прочее), должна проводить анализ их учетной и рыночной стоимости. Если по итогам анализа было выявлено снижение рыночной стоимости по сравнению с учетными показателями, то их оценку в учете необходимо скорректировать.

Процедура создания резерва под обесценение ценных бумаг подразумевает осуществление операций по отражению корректировки учетной цены акций в соответствии с их рыночной стоимостью.

Следует отметить, что резерв создается по некотируемым акциям, а также по тем ценным бумагам, которые имеют котировки на фондовой бирже, а их рыночная стоимость подтверждается публикацией котировок.

В зависимости от условий, предусмотренных учетной политикой, анализ рыночной стоимости ценных бумаг и, как следствие, формирование резерва под их обесценение, может проводится как по итогам года, так и в промежуточные отчетные периоды (месяц, квартал).

Для отражения операций по формированию резерва необходимо наличие следующих условий:

- По итогам 2-х последний отчетных периодов стоимость ценных бумаг отражена в учете существенно ниже их рыночной стоимости. Порог существенности определяет сама организация, фиксируя этот показатель в учетной политике.

- По итогам отчетного года показатель рыночной стоимости акции изменялся исключительно в направлении снижения.

- Информация о возможном повышении рыночной стоимости ценных бумаг отсутствует.

Учет резерва под обесценение ценных бумаг

Для отражения обобщенной информации о резерва, которые формирует организация под обесценение финансовых вложений в ценные бумаги, используют счет 59 — Резервы под обесценение финансовых вложений. Аналитический учет по данному счету ведется в разрезе каждого сформированного резерва.

Операция по формированию резерва под обесценение вложений отражается записью Дт 91/2 Кт 59.

Созданный резерв может быть расформирован (списан) при повышении курса зарегистрированных ценных бумаг, а также в случае их продажи. Списание резерва следует отразить проводкой Дт 59 Кт 91/1.

В случае выбытия финансовых вложений, расчетная стоимость которых была учтена при расчете резерва, сумма резерва отражается в учете финансовых результатов.

Формирование резерва

АО «Фараон» имеет в своем активе 1200 облигаций, учетная цена каждой из них составляет 312 руб. В течение января 2016 года в АО «Фараон» поступала информация о котировках данных акций. При этом средняя цена по акции составляла 275 руб. Согласно учетной политике, порог существенности составляет 5%.

Так как цена облигаций по сделкам (275 руб.) более чем на 5% ниже их учетной стоимости, (312 руб.), бухгалтером АО «Фараон» были сделаны проводки по формированию резерва под обесценение облигаций:

| Дт | Кт | Описание | Сумма | Документ |

| 91/2 | 59 | Создан резерв под обесценение финансовых вложений ((1200 шт. *(312 руб. — 275 руб.)) | 44 400 руб. | Отчет о котировках |

Списание резерва в связи с продажей акций

АО «Гигант» владеет 1420 акциями, первоначальная стоимость каждой из которых составляет 1200 руб. По итогам 2015 года рыночная стоимость каждой акции составляла 900 руб.

за штуку, резерв под обесценение акций был списан на основании договора купли-продажи.

Бухгалтер АО «Гигант» отразил данные операции таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 91 | Продажа акции ООО «Фаворит» отражена в учете (1420 шт. * 980 руб.) | 1 391 600 руб. | Договор купли-продажи |

| 91 | 58 | Реализованные акции списаны с баланса АО «Гигант» (1420 шт. * 1200 руб.) | 1 704 000 руб. | Договор купли-продажи |

| 59 | 91 | Списан резерв, ранее сформированный под обесценение акций | 426 000 руб. | Договор купли-продажи |

| 51 | 76 | Зачисление средств от ООО «Фаворит» в счет оплаты за приобретенные акции | 1 391 600 руб. | Банковская выписка |

Пример оформления счета 59

ООО «Сириус» в начале года получило взнос в уставный капитал на сумму 2 млн рублей: один из учредителей внес ценные бумаги на сумму 500 тыс. рублей, а второй – внес акции на сумму в 1,5 млн рублей. К концу года выяснилось, что ценные бумаги обесценились на 100 тыс. рублей, а акции – на 500 тыс. рублей. Был создан резерв. Еще через год ООО решили ликвидировать и списали резерв и сумму вклада. В результате бухгалтер сформировал следующие проводки:

Дт. 91.2 – Кт. 59 – 100 000 рублей

Создание резерва по ценным бумагам 100/400= 25%, 400 000 – (400 000*25%)= 100 000 рублей.

Дт. 91.2 – Кт. 59 – 500 000 рублей

Создание резерва по акциям 500 000/1 500 000= 33%, 1500 000 – (1 500000*33%)= 500 000 рублей.

Дт. 58 – Кт. 91.2 – 2 000000 рублей

Общая сумма внесенного вклада в уставный капитал, списанная при ликвидации компании.

Дт. 59 – Кт. 91.1 – 600 000 рублей

Списание резерва при ликвидации ООО.

Резюме: компания «Сириус» получила вклады в уставный капитал в виде акций и ценных бумаг. Через год они обесценились, а потом и вовсе были списаны в виду ликвидации ООО.

Счет 59 Резервы под обесценение финансовых вложений: проводки и примеры операций по счету

Счет 59 бухгалтерского учета — это пассивный счет «Резервы под обесценение финансовых вложений», где создаются резервы по инвестициям, по которым не определяется их текущая рыночная стоимость. Рассмотрим примеры операций по счету 59 и проводки, формируемые по резерву под обесценение финансовых вложений.

Создание резерва под обесценение финансовых вложений

Финансовые вложения, по которым текущая рыночная стоимость не может быть определена, должны проверяться на обесценение. Если проверка условий на обесценение подтверждает постоянное существенное понижение стоимости финансовых вложений, то предприятие должно создать для них резерв.

Обычно, текущая рыночная стоимость не может быть определена:

- По акциям, не обращающимся на организованном рынке ценных бумаг;

- По вкладам в уставные капиталы ООО.

Сумма резерва формируется из разницы между первоначальной и расчетной стоимостью фин.вложений. Порядок создания резерва необходимо подробно прописать в учетной политике.

Следует заметить, что не по всем инвестициям созданные резервы учитываются на счете 59. Например, по предоставленным предприятием займам резерв создается на счете 63.

Важно знать, что проверка на обесценение финансовых вложений проводится не менее одного раза в год, и, как правило, по состоянию на 31 декабря

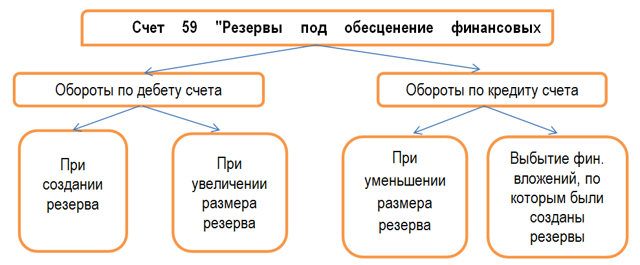

Счет 59 в бухгалтерском учете

Учет резерва под обесценение финансовых вложений ведется на 59 счете «Резервы под обесценение финансовых вложений».

На схеме покажем движение по дебету и кредиту счета 59:

Получите 267 видеоуроков по 1С бесплатно:

Аналитический учет по данному счету ведется по каждому резерву.

Примеры операций и проводок по счету 59

Рассмотрим пример, когда организация внесла вклад в уставной капитал ООО. В ООО в дальнейшем произошло:

- Уменьшение чистых активов;

- И в дальнейшем она ликвидирована.

Пример 1. Создание резерва под обесценение внесенного вклада

Допустим, организация внесла вклад в уставный капитал ООО — 200 000 руб. Чистые активы ООО на момент взноса вклада — 56 млн.руб. Уставной капитал — 1 млн. руб. В течение двух лет участник ООО не получал доход.

Запросив баланс ООО, участник обнаружил уменьшение чистых активов до величины 20 млн.руб.

В результате принято решение создать резерв под обесценение финансовых вложений пропорционально уменьшению стоимости чистых активов ООО.

В учете следует отразить проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 91.2 | 59 | 128 600 | Создан резерв под обесценение внесенного вклада | Бухгалтерская справка расчет 20/56=35,7% (200 000-(200 000*35,7%)=128600 |

Пример 2. Списание резерва под обесценение внесенного вклада

Далее, по прошествии еще двух лет, организация запросила отчетность у ООО, но ответа не получила. Тогда организация на сайте ФНС в разделе Электронные сервисы, зайдя в раздел «Риски бизнеса: проверь себя и контрагента», ведя поиск ООО по ИНН, обнаружила, что ООО прекратила свою деятельность.

В учете следует отразить проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 91.2 | 58 | 200000 | Списана величина вклада вложенная в уставной капитал ликвидированного ООО | Выписка из ЕГРЮЛ |

| 59 | 91.1 | 128600 | Списан резерв, образованный по выбывшему вкладу | Выписка из ЕГРЮЛ |

Пример 3. Резерв под обесценение акций

Далее рассмотрим пример, когда организация приобрела акции АО, которые не обращаются на организованном рынке ценных бумаг и в дальнейшем произошло уменьшение и увеличение чистых активов.

Предположим, организации принадлежат 250 акций АО покупной (учетной) стоимостью 400 руб. за акцию. Акции не обращаются на организованном рынке ценных бумаг. Стоимость чистых активов АО в расчете на одну акцию за 2015г. составила 300 руб., за 2016г. составила 420 руб.

В бухгалтерском учете за 2015 год следует отразить проводки по 59 счету:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 91.2 | 59 | 25000 | Создан резерв под обесценение акций | Бухгалтерская справка расчет (400-300)*250=25000 |

За 2016 год следует отразить проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 59 | 91.1 | 25000 | Списана сумма резерва | Бухгалтерская справка |

Условия формирования резерва

Создаваться резерв может не в каждом случае. Возможно это только при стабильном сокращении стоимости вложений. Стабильность уменьшения можно признать только при одновременном наличии этих пунктов:

- На прошедшую отчетную дату и дату осуществления оценки расчетная стоимость ниже расчетной.

- На протяжении всего года расчетная стоимость или остается прежней, или снижается. Если она увеличивалась, стабильным сокращение назвать нельзя.

- На отчетную дату отсутствуют данные о последующем умножении стоимости активов.

Обесценивание вложений наблюдается в этих случаях:

- Банкротство или состояние перед банкротством самой компании.

- Банкротство или состояние перед банкротством фирмы, которая финансировалась.

- Размер дивидендов/процентов уменьшается или они перестают выплачиваться вовсе.

- На рынке появились ценные бумаги, аналогичные тем, что закупила компания. Однако стоимость их ниже.

- Появились сведения об отзыве лицензии по главному направлению деятельности.

- Чистые активы достигли отрицательного значения.

- Основная деятельность фирмы несет убытки.

- Существует обоснованная вероятность снижения дохода от вклада.

Обесценивание предполагает снижение доходности от вкладов до уровня, когда они перестают приносить финансовую прибыль.

Примеры учета финансовых вложений по 58 счету с проводками

Пример 1

Рассмотрим пример по оплате доли в уставном капитале путем передачи объекта основных средств, бывшего в эксплуатации. Если рыночная цена определена с учетом НДС.

В таблице приведены исходные данные примера:

| Наименование объекта ОС | Первоначальная стоимость, руб. | Сумма амортизации, руб. | Рыночная цена с учетом НДС, руб. |

| Токарно-винторезный станок по металлу | 375000 | 41 250 | 318 000 |

| Вертикально-фрезерный станок по металлу | 296000 | 32 560 | 251 000 |

| Итого | 671000 | 73 810 | 569 000 |

Сформированы следующие проводки по 58 счету:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 58-1 | 76 | 569000 | Стоимость финансового вложения с учетом НДС | Договор об учреждении ООО, Решение участников об оценке неденежного вклада, Свидетельство о гос.регистрации ООО |

| 02 | 01 | 73810 | Списана начисленная амортизация по оборудованию | Акт о приеме-передаче ОС |

| 76 | 01 | 597190 | Списана остаточная стоимость оборудования (671 000-73 810) | Акт о приеме-передаче ОС |

| 19 | 68 | 107512 | Восстановлен НДС пропорционально остаточной стоимости оборудования ((671000-73810)*18%) | Бухгалтерская справка расчет; Восстановленная сумма НДС указывается отдельной строчкой в Акте о приеме-передаче ОС; При передаче имущества в уставный капитал НК РФ не предусматривает обязанности по составлению передающей стороной счета-фактуры на сумму восстановленного НДС |

| 76 | 19 | 107512 | Сумма восстановленного НДС отнесена на расчеты по передаче имущества, так как рыночная цена определена с учетом НДС | Бухгалтерская справка расчет |

| 91 | 76 | 135702 | Признан прочий расход в виде разницы между остаточной стоимостью ОС+ восстановленного НДС и стоимостью ОС, установленной независимым оценщиком (671000-73810+107512)-569000=135 702 | Бухгалтерская справка расчет |

Пример 2

Рассмотрим пример по оплате доли в уставном капитале путем передачи объекта основных средств, бывшего в эксплуатации. Если рыночная цена определена без НДС.

В таблице приведены данные по примеру:

| Наименование объекта ОС | Первоначальная стоимость, руб. | Сумма амортизации, руб. | Рыночная цена без НДС, руб. |

| Токарно-винторезный станок по металлу | 375 000 | 41 250 | 269 492 |

| Вертикально-фрезерный станок по металлу | 296 000 | 32 560 | 212 712 |

| Итого | 671 000 | 73 810 | 482 204 |

Сформированы следующие проводки по 58 счету:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 58-1 | 76 | 482204 | Стоимость финансового вложения определена независимым оценщиком без НДС | Договор об учреждении ООО, Решение участников об оценке неденежного вклада, Свидетельство о гос.регистрации ООО |

| 02 | 01 | 73810 | Списана начисленная амортизация | Акт о приеме-передаче ОС |

| 76 | 01 | 597190 | Списана остаточная стоимость оборудования (671000-73810) | Акт о приеме-передачеОС |

| 19 | 68 | 107512 | Восстановлен НДС пропорционально остаточной стоимости оборудования ((671000-73810)*18%) | Бухгалтерская справка расчет; Восстановленная сумма НДС указывается отдельной строчкой в Акт о приеме-передаче ОС При передаче имущества в уставный капитал НК РФ не предусматривает обязанности по составлению передающей стороной счета-фактуры на сумму восстановленного НДС. |

| 58 | 19 | 107512 | Восстановленный НДС отнесен на увеличение первоначальной стоимости финансового вложения, так как рыночная стоимость определена без учета НДС | Бухгалтерская справка расчет |

| 91 | 76 | 114986 | Признан прочий расход в виде разницы между остаточной стоимостью ОС и стоимостью ОС, установленной независимым оценщиком (671000-73810)-482204=114986 | Бухгалтерская справка расчет |

Пример 3

Рассмотрим проводки по 58 счету при реализации акций.

В бухгалтерском учете организации следует отразить следующие проводки по 58 счету при продаже акций:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 76 | 91.01 | 3 100 000 | Признан прочий доход от продажи акций | Договор купли-продажи акций |

| 91.02 | 58.01 | 2 200 000 | Списана стоимость проданных акций | Данные регистра бух.учета по счету 58.01 |

| 51 | 76 | 3 100 000 | Поступление денежных средств за проданные акции | Выписка банка |

Примеры бухгалтерских проводок

Проще всего понять принцип формирования и корректировки резерва на примерах.

Пример №1

Фирма «Строитель» приобрела 10 акций компании «Монтаж-строй». Совокупная стоимость акций составила 150 тысяч рублей. «Монтаж-строй» каждый квартал перечисляет аукционерам дивиденды. Во втором квартале дивиденды были выплачены со значительным опозданием, а в третьем квартале фирма и вовсе не дождалась выплат. В конце отчетного года специалист провел независимую оценку, по итогам которой стоимость ценных бумаг составила 100 тысяч рублей. На основании полученных сведений было принято решение о том, что нужно сформировать резерв под обесценивание. Создается он этой проводкой: ДТ91-2 КТ59. Сумма проводки: 50 тысяч рублей. Для получения этой из изначальной стоимости акций была вычтена фактическая (150 000 – 100 000).

В самый последний день года экономическое состояние фирмы «Монтаж-строй» улучшилось. В итоге стоимость ценных бумаг составила 120 тысяч рублей. Изменения вызывают необходимость корректировок. В частности, умножается стоимость вложений. Выполняется это при помощи такой проводки: ДТ59 КТ91.1. Сумма проводки: 20 тысяч рублей (120 000 – 100 000).

Пример №2

Фирма «Строитель» сформировала уставной капитал компании «Монтаж-строй». То есть внесла соответствующий вклад. Потом произошли эти события:

- Снижение суммы чистых активов.

- Фирма была ликвидирована.

К примеру, вклад в уставной капитал составил 200 000 рублей. Чистые активы «Монтаж-строй» равны 56 000 000 рублей. Уставной капитал равен 1 000 000 рублей. На протяжении 2 лет фирма «Строитель» не получала никаких доходов от своих вложений. При запросе баланса стало ясно, что чистые активы сократились до 20 000 000 рублей. После этого руководство решило сформировать резерв.

После некоторого времени фирма «Строитель» запросила отчетность у компании «Монтаж-строй». Однако никакого ответа не последовало. Фирма узнала, что компания была ликвидирована. Все рассматриваемые операции отражаются с помощью следующих проводок:

- ДТ91.2 КТ59. Сформирован резерв под обесценивание на сумму 128 600 рублей.

- ДТ91.2 КТ58. Списание суммы, вложенной в уставной капитал. Основанием для проводки является выписка из ЕГРЮЛ.

- ДТ59 КТ91.1. Списание резерва, сформированного по выбывшего вкладу.

Основанием для любой проводки также является выписка из ЕГРЮЛ.

Пример №3

Фирма купила 250 акций АО, не обращаемых на рынке. Стоимость одной акции составила 400 рублей, в следующем году – 300 рублей. На следующий год стоимость составила 420 рублей. Проводки будут следующими:

- ДТ91.2 КТ59. Формирование резерва под обесценивание бумаг на сумму 25 000 рублей ((400 – 300) * 250 = 25 000).

- ДТ59 КТ91.1. Списание суммы резерва на сумму 25 000 рублей. Проводка выполняется на основании бухгалтерской справки.

Важно! Практически все проводки выполняются на основании справки-расчета