Какие применяются субсчета

На счете 62 необходимо производить учет как процесса отгрузки продукции покупателям либо оказания услуг потребителям, так и поступление оплаты от них.

Для этого на счете могут открываться следующие субсчета:

- Счет 62.01 — для отражения оплаты, которая была перечислена в обычных условиях;

- Счет 62.02 — для учета поступивших от покупателей авансов за будущую поставку продукции;

- счет 62.03 — для учета полученных от покупателей векселей.

К каждому из этих субсчетов могут также открываться дополнительные счета, в зависимости от валюты платежа. Кроме этого, для своего удобства бухгалтер может организовать аналитический учет по каждому контрагенту, либо заключенному договору.

Кроме этого, допускается вести учет в следующем разрезе:

- По фактическому способу расчета (аванс, оплата по факту поставки и т. д.);

- По сроку оплаты за поставку (произошла ли просрочка, либо срок погашения не наступил);

- По наличию векселя (был ли он предъявлен, наступил ли срок погашения и т. д.).

Внимание! Бухгалтер наделен правом самостоятельно решать, как именно строить учет по покупателям на предприятии. Аналитика должна позволять проверять остатки по счету на просроченную задолженность

Настройка параметров регистрации счетов-фактур на аванс

Порядок регистрации счетов-фактур на аванс

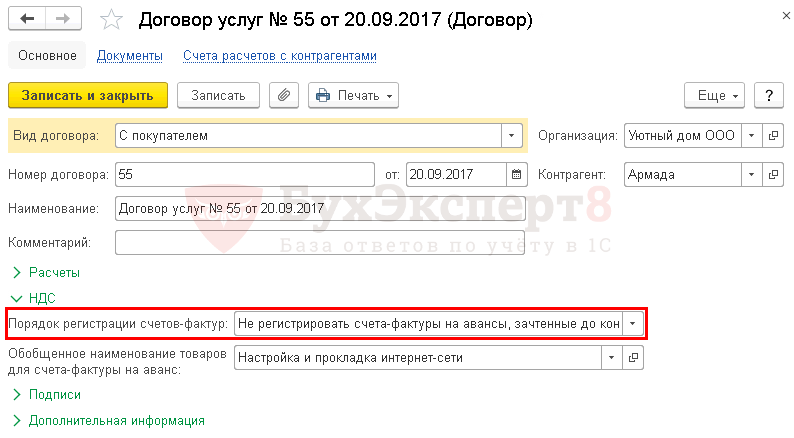

Для настройки основного способа регистрации счетов-фактур на аванс нужно перейти в Главное – Настройки — Налоги и отчеты – ссылка НДС.

Узнать подробнее об

Если для покупателя нужно задать способ, отличный от основного, то его можно указать в Договоре.

Согласно выбранному порядку, определяется срок выписки счета-фактуры.

Давайте разберемся, какую дату проставит программа при создании авансового счета-фактуры для каждого возможного способа, указанного в Настройки налогов и отчетов — закладка НДС на примере.

Если порядок регистрации счетов-фактур:

- Регистрировать счета-фактуры всегда при получении аванса – 01 октября, т. е. счет-фактура будет выписан в день поступления аванса.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней – 05 октября, счет-фактура будет выписан на пятый день после поступления аванса, если до этого срока не было зачета аванса.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца – 31 октября, счет-фактура будет выписан последним днем месяца, если до этого срока не было зачета аванса.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода – 31 декабря, счет-фактура будет выписан последним днем квартала, если до этого срока не было зачета аванса.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ) – счета-фактуры не регистрируются.

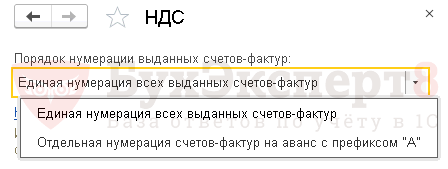

Нумерация счетов-фактур на аванс

Для настройки нумерации счетов-фактур на аванс нужно перейти в Справочники – Налоги – НДС.

Возможны два варианта настройки:

- Единая нумерация всех выданных счетов-фактур;

- Отдельная нумерация счетов-фактур на аванс с префиксом «А».

Что говорит НК РФ по поводу префиксов в авансовых счетах-фактурах и могут ли возникнуть трудности с вычетом по таким документам, смотрите в нашей статье

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо — и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

- Сальдо по дебету счета означает, что у покупателей существует неоплаченная задолженность перед компанией за выполненные работы, либо отгруженные товары.

- Сальдо по кредиту показывает, что организация получила в счет будущих поставок товаров либо выполнения работ предоплату, но еще не выполнила своих обязательств перед покупателями или заказчиками.

Что отражает дебет и кредит счета:

- Дебет 62 счета показывает суммы выполненных работ или отгруженных товаров, на которые контрагентам выставлены документы на оплату. Кроме этого, по дебету также могут учитываться суммы платежей, которые были возвращены покупателям по причине неисполнения обязательств перед ними.

- Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило — если он получился положительным, то в кредит, иначе — в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении бухгалтерского баланса, но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив

При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

С какими счетами корреспондируется

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

С дебета счета 62 в кредит следующих счетов:

- счет 46 — при списании стоимости очередного этапа работ;

- счет 50 — при выполнении возврата из кассы ранее внесенных средств покупателю;

- счет 51 — при выполнении возврата с расчетного счета ранее внесенных покупателем средств;

- счет 52 – при выполнении возврата с валютного счета ранее внесенных покупателем средств;

- счет 55 — при выполнении возврата со специального счета ранее внесенных покупателем средств;

- счет 57 — при выполнении возврата средств почтовым переводом или аналогичным способом;

- счет 62 — при зачете ранее полученного аванса на погашение долга покупателя;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

- счет 90 — при отражении отгрузки основной продукции;

- счет 91 — при отражении прочих продаж (основных средств, материалов и т. д.).

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

- Счет 50 — при отражении оплаты за поставленный товар в кассу;

- счет 51 — при отражении оплаты за поставленный товар на расчетный счет;

- счет 52 – при отражении оплаты за поставленный товар на валютный счет;

- счет 55 – при отражении оплаты за поставленный товар на специальный счет;

- счет 57 — при отражении оплаты покупателем через сберегательный счет, почтовым переводом и т. д.

- счет 60 — при проведении взаимозачетов;

- счет 62 – при зачете ранее полученного аванса на погашение долга покупателя;

- Счет 63 — при списании невозвратного долга при помощи заранее сформированного резерва;

- счет 66 — при проведении зачета по поставке продукции в счет краткосрочного займа;

- счет 67 — при проведении зачета по поставке продукции в счет долгосрочного займа;

- счет 73 — при продаже продукции работникам компании;

- счет 75 — при проведении взаимозачетов по требованиям учредителей;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

Основные проводки по счету 62

Основными операциями по счету 62 являются отражение расчетов с покупателями в общем порядке, на основании полученной предоплаты, а также при наличии векселя. Рассмотрим каждый из этих случаев на примере.

Отражение расчетов с покупателями в общем порядке

Допустим, между ООО «Фактотум» и ООО «Вестра» заключен договор на поставку ТМЦ на сумму 34 000 руб., НДС 5186 руб. Себестоимость товара 000 руб. Договором предусмотрено, что покупатель ООО «Вестра» оплачивает ТМЦ после отгрузки.

Данная операцию в учете ООО «Фактотум» будет выглядеть так:

| Дт | Кт | Описание | Сумма | Документ |

| 62/1 | 90/1 | Отражена выручка от продажи ТМЦ | 34 000 руб. | Товарная накладная |

| 90/2 | 41 | Списана себестоимость ТМЦ | 000 руб. | Калькуляция себестоимости |

| 90/3 | 68 НДС | Начислен НДС 18% | 5186 руб. | Товарная накладная |

| 62 | От ООО «Вестра» поступила оплата за отгруженный товар | 34 000 руб. | Банковская выписка | |

| 90/9 | 99 | Отражена прибыль от поставки ТМЦ | 5814 руб. | Товарная накладная, калькуляция себестоимости |

Использование счета 62 для учета авансов полученных

Рассмотрим пример:

В данном случае бухгалтер ОО «Гипер» сделает в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62/2 | От ООО «Гамма» поступил аванс по договору поставки | 36 000 руб. | Банковская выписка | |

| 76 Авансы полученные | 68 НДС | Начислен НДС с аванса 18 % | 5492 руб. | Банковская выписка |

| 68 НДС | 76 Авансы полученные | Восстановлен НДС 18%, начисленный с аванса | 5492 руб. | Банковская выписка, товарная накладная |

| 62/1 | 90/1 | Отражена выручка от поставки канцтоваров | 36 000 руб. | Товарная накладная |

| 62/2 | 62/1 | Зачтен аванс, полученный от ООО «Гамма» | 36 000 руб. | Банковская выписка, товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% для перечисления в бюджет | 5492 руб. | Банковская выписка, товарная накладная |

Проводки по счету 62 «Векселя полученные»

Если покупатель не согласен осуществлять предоплату, а также не имеет возможности оплачивать за товар по факту его отгрузки, то в таком случае поставщик получает от заказчика вексель, который выступает обеспечением дебиторской задолженности.

ООО «Нова» отразит в учете такие операции:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Отражена выручка от продажи мебели | 114 000 руб. | Товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% от выручки | 17 390 руб. | Товарная накладная |

| 62/3 | 62/1 | От ООО «Антика» получен простой вексель | 114 000 руб. | Вексель простой |

| 62/3 | От ООО «Антика» поступила оплата за мебель | 114 000 руб. | Банковская выписка |

Аналитический учет счета 62, организованный с учетом всех необходимых критериев, обеспечит точное и прозрачное ведение счета 62.

Типовые проводки по 62 счету бухгалтерского учета для чайников

Рассмотрим типичные проводки по счету 62:

| Дебет | Кредит | Описание |

| Продажа товара покупателю | ||

| 62/1 | 90/1 | Отгружен товар покупателю |

| 90/2 | 41, 43 | Списывается себестоимость проданного товара |

| 90/3 | 68 | Начислен НДС с продажи |

| 50, 51 | 62/1 | Товар оплачен покупателем |

| 90/9 | 99 | Исчислен финансовый результат с продажи |

| Приобретение товара с предоплатой | ||

| 50, 51 | 62/2 | Получена предоплата за товар |

| 76 | 68 | Произведено начисление НДС на аванс |

| 62/1 | 90 | Произведена отгрузка покупателю |

| 90/3 | 68 | Произведено начисление НДС на продажу |

| 62/2 | 62/1 | Произведен зачет предоплаты |

| 68 | 76 | Произведен вычет по НДС с аванса |

| Оплата за товар векселем | ||

| 62/1 | 90/1 | Произведена отгрузка товара покупателю |

| 90/3 | 68 | Начислен НДС на сумму продажи |

| 62/3 | 62/1 | В качестве оплаты получен простой вексель |

| 50, 51 | 62/3 | Покупателем произведена оплата |

| Проводки по списанию задолженности по счету 62 | ||

| 91 | 62 | Произведено списание задолженности на расходы, если резерв не создавался, или на размер непокрытого резервом долга |

| 63 | 62 | Произведено списание задолженности в пределах созданного резерва |

| 007 | – | Учтена списанная задолженность на забалансовом счете |

| Другие проводки по счету 62 | ||

| 62 | 50, 51 | Произведен возврат аванса за непоставленную продукцию |

| 62 | 76 | Произведен взаимозачет |

| 62 | 91 | Произведена продажа неосновной продукции |

| 60 | 62 | Произведен взаимозачет |

Учет на 62 счете

Выручка, полученная организацией продавцом от продажи товаров и готовой продукции, признается доходом организации от обычных видов деятельности и отражается проводкой Д62 К90/1. Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет.

Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Проводки по выданному авансу в пользу поставщика

Для учета авансов, перечисленных предприятием в счет оплаты услуг, работ и готовой продукции, используют счет 60. Расчеты с подотчетными лицами организация проводит по счету 71.

Отражение предоплаты, перечисленной продавцу за сырье и материалы

В учете у заказчика должны быть отражены такие бухгалтерские проводки по авансу:

| Дт | Кт | Описание | Сумма | Основание |

| 60.02 | Перечислен выданный аванс предприятию «Атлет» | 48 000 руб. | счет-фактура | |

| 10/1 | 60.01 | «Атлет» поставил сырье и материалы в полном объеме | 39 360 руб. | товарно-транспортная накладная |

| 19/3 | 60.01 | НДС (18% от стоимости полученного товара) | 8 640 руб. | товарно-транспортная накладная |

| 60.01 | 60.02 | Зачет аванса поставщика по факту поставки товара | 48 000 руб. | товарно-транспортная накладная |

| 68.02 | 19.03 | Зачет НДС по факту поставки товара | 8 640 руб. | товарно-транспортная накладная |

Как отразить аванс сотруднику на хозяйственные нужды

| Дт | Кт | Описание | Сумма | Основание |

| 71 | Свиридов получил аванс на карточный счет | 5 200 руб. | заявление на выдачу средств | |

| 10 | 71 | Отражение приобретенных товаров | 4 850 руб. | авансовый отчет |

| 50 | 71 | Свиридов вернул в кассу неизрасходованные средства | 350 руб. | авансовый отчет |