Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

Ее формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

Структура ведомости

В общем виде она представлена следующим рисунком:

Оборотно-сальдовая ведомость по счету 60

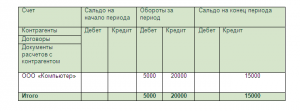

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту – сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту – поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Совет! При ведении бухучета в специализированных программных продуктах, можно рассматривать не только общий вид расчетов, но и ведомости отдельно по выплаченным авансам и покупкам.

Пример заполнения

Организация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

- Дт10 Кт 60 — 20000 получен компьютер от поставщика

- Д60 Кт51 – 5000 перечислен первый платеж по компьютеру

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании – продавцы были заинтересованы в работе с компанией.

Возникающие ошибки

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов

Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

Базовые принципы учета

Основной счет, который фигурирует при расчетах с контрагентами, – одноименный счет 62. На нем отражаются расчеты за отгруженные товары, заказанные услуги. Счет будет синтетическим. Он в большинстве случаях является активным. На ДТ счета 62 отражается сформированный дебиторский долг, образующийся по отгрузке товаров, на КТ счета фиксируется погашение задолженности.

Счет 62 будет пассивным тогда, когда фирме был передан аванс по договору об оказываемых услугах. Для обобщения сведений о расчетах открывается субсчет «Полученные авансы». При отгрузке продукции используется эта проводка: ДТ62 КТ90. Когда долг покупателя выплачивается, он будет списан с КТ62 в ДТ50-52.

Фирма может заключать соглашения с покупателями или контрагентами, предполагающие предоплату. Если фирма получила аванс, она должна предъявить расчетную документацию на полную стоимость продукции или услуг. Выплаченный аванс направляется на снижение долга покупателя/контрагента. Кредиторский долг по авансам погашается после реализации товара, когда фирма предъявляет расчетные бумаги клиентам. Рассмотрим проводки, которые используются при отгрузке товара:

- ДТ51 КТ62. Принятие к учету кредиторской задолженности.

- ДТ62 КТ90. Погашение кредиторского долга.

По каждой проводке указывается сумма. К примеру, это может быть размер кредиторского долга.

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Пример

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Получите 267 видеоуроков по 1С бесплатно:

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

| по дебету | по кредиту |

| 46 Выполненные этапы по незавершенным работам 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 90 Продажи 91 Прочие доходы и расходы | 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 63 Резервы по сомнительным долгам 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты |

{access public}

{/access}

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Как улучшить бухучет расчетов

Организация учета с покупателями/заказчиками не лишена недостатков. Однако это направление можно и нужно совершенствовать. Рассмотрим недочеты, которые характерны для рассматриваемых операций:

- Недостаточный контроль работы бухгалтера со стороны управленческого состава. Если руководитель не пренебрегает контролем, больше шансов, что бухгалтер будет соблюдать нормативные акты.

- Счет-фактура должен быть выставлен в течение 5 суток после отгрузки продукции. После истечения этого срока документ считается недействительным. Однако очень часто фирма выставляет счет-фактуру позже этого срока.

- Ошибки зачисления средств, направленных в компанию.

- Несвоевременное проведение или просто отсутствие инвентаризации расчетов. Это приводит к тому, что очень поздно обнаруживаются просроченные долги. То есть не предпринимаются меры по погашению задолженности.

- Перегруженность бухгалтеров, что приводит к путанице.

- Правила учета, которые можно истолковать двояко.

- Постоянные изменения в документах, регулирующих правила учета.

- Отсутствует налаженная система проверки документов.

- Несогласованная работа отделов. К примеру, документы из отдела продаж поздно поступают в бухгалтерский отдел.

Выявление недочетов – первый и главный шаг на пути к налаженной системе расчетов. Второй шаг – их устранение. То есть руководителю нужно уделять больше времени контролю бухгалтерского отдела

Важно проследить, чтобы документы подготавливались вовремя. Важно правильно составить учетную политику, не изменять ее постоянно

ВАЖНО! Стандартное направление совершенствования учета – автоматизация. Она поможет уменьшить количество ошибок

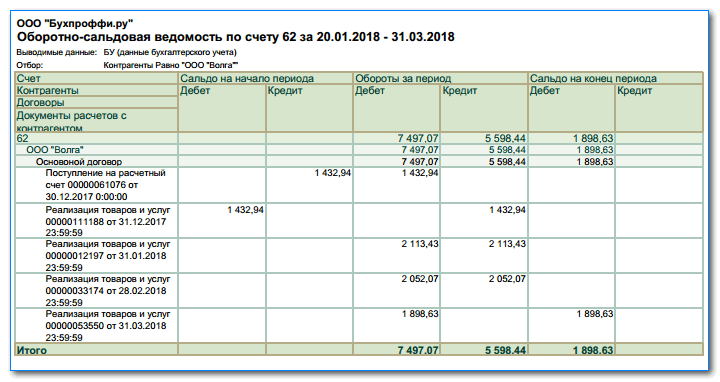

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо — и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

- Сальдо по дебету счета означает, что у покупателей существует неоплаченная задолженность перед компанией за выполненные работы, либо отгруженные товары.

- Сальдо по кредиту показывает, что организация получила в счет будущих поставок товаров либо выполнения работ предоплату, но еще не выполнила своих обязательств перед покупателями или заказчиками.

Что отражает дебет и кредит счета:

- Дебет 62 счета показывает суммы выполненных работ или отгруженных товаров, на которые контрагентам выставлены документы на оплату. Кроме этого, по дебету также могут учитываться суммы платежей, которые были возвращены покупателям по причине неисполнения обязательств перед ними.

- Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило — если он получился положительным, то в кредит, иначе — в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении бухгалтерского баланса, но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив

При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

Первичные документы для учета взаиморасчетов с покупателем

Участок взаиморасчетов с покупателями и заказчиками работает в двух направлениях: мы что-то продаем покупателям, мы получаем оплату от них. Для каждого направления у нас свои первичные документы.

1.Первичные документы нашей фирмы для покупателя

Договор

Один из самых первых документов – это договор купли-продажи, который мы заключаем с покупателем. Однако он может и не быть, а мы все равно сотрудничаем

В практике я заметил, когда налоговая проверяет нашего покупателя и ему заостряет на этом внимание, тогда покупатель просит нас заключить договор с ним

В любом случае, договор это страховка каждого, нас и покупателя, от всяких неприятных ситуаций. Например, мы что-то поставили покупателю или оказали услуги, а он «махнул на нас рукой, не заплатил и спасибо не сказал». Или же, покупатель дал нам аванс за будущие покупки, например, за товары, а мы ни слухом, ни духом. В общем, договор, это юридический документ, описывающий обязательства двух сторон и последствия за невыполнение.

Счет на оплату

Второй документ от нашей фирмы– это счет на оплату, где указывается, что конкретно мы предлагаем, сколько это стоит и наши банковские реквизиты. Этот документ не несет никакой юридической силы, а несет лишь справочную информацию. При этом, такой документ служит основой для оплаты. Т.е. покупатель оплачивает и в своих документах указывает, что оплачивает на основании счета: номер такой-то, от числа такого-то, от контрагента такого-то, на сумму такую-то, есть ли и сколько там НДС.

Есть и такая ситуация. Договор заключен на конкретную сделку. Тогда основанием оплаты служит сам договор: его номер, дата, сумма, НДС. Т.е. счета на оплату не надо, потому как в договоре все расписано.

Расходная накладная, или Акт на услугу, выполненную работу

Эти документы мы выдаем покупателю уже как результат сделки: ТМЦ отгрузили, услугу оказали, работы выполнили. Подпись и печать на этих документах со стороны покупателя подтверждает согласие и служит правом перехода собственности. И уже эти документы несут юридическую силу.

Счет-фактура выданная

Этот вид документа мы прикладываем к расходной накладной, акту услуги или выполненной работе. Делаем это в случае, если наша фирма платит Налог на Добавленную Стоимость (НДС). Счет-фактура выданная повторяет содержимое Счета на оплату, расходную накладную, акты. Но главная суть – показать, сколько в продаже содержится специальной суммы НДС (об НДС поговорим в других статьях).

2.Первичные документы от покупателя

Оплату от покупателя мы можем получить на свой расчетный счет, т.е. Безналом. Тогда наш банк выдаст нам Выписку.

Если мы получаем оплату от покупателя в кассу, т.е Налом, тогда сотрудник нашей фирмы берет доверенность на получение денег и идет к покупателю в кассу. Там получает деньги и приносит в кассу нашей фирмы. А может быть и так, что сотрудник покупателя принесет нам деньги в кассу, а мы ему выдадим квиток от документа Приходный кассовый ордер (ПКО).

Нужно сказать, что не все так просто, когда продаем способом, подразумевающим оплату по банку, а нам оплачивают наличкой. Все это завязано на системы налогообложения (ОСНО, УСН, ЕНВД, патент), организационно-правовые формы (ООО или ИП). Поэтому здесь рассматривать нужно будет конкретней с разными сочетаниями видов деятельности, систем налогообложения, организационно-правовых форм. В общем, это удел других статей и занятий.

Примеры первичных документов для расчетов с покупателями

Оборотно-сальдовая ведомость по счету 62

По своей структуре счет 62 является активно-пассивным. Это значит, что на нем может находиться остаток как по дебету, так и по кредиту. Для того, чтобы правильно их рассчитывать, необходимо осуществлять учет операций по каждому покупателю.

Современные компьютерные программы для ведения бухучета, например, 1С, позволяют в автоматическом режиме осуществлять такого рода учет, а также формировать не только общие регистры по синтетическому и аналитическим счетам, но также и строить оборотно-сальдовую ведомость по каждому покупателю.

Оборотно-сальдовая ведомость представляет собой специальный учетный регистр. Закон не определяет строгие условия, как он должен выглядеть, однако устанавливает обязательные для использования в нем реквизиты.

К ним относятся:

- Наименование компании и регистра;

- Дни начала и окончания формирования регистра, а также период;

- В каких денежных величинах он составлен;

- Указание ответственных лиц.

Если производится составление оборотно-сальдового документа по счету 62, необходимо придерживаться следующих правил:

- При составлении дебетового оборота там необходимо отражать все операции реализации ТМЦ покупателям. При этом обязательно необходимо проставлять сведения о документе, на основании которых выполняется продажа — товарные накладные, счета-фактуры, УПД и т. д. Кроме этого, в дебетовом обороте нужно отражать возврат денежных средств покупателю, если поставка товара или оказание услуг не были произведены.

- При оформлении кредитового оборота в него необходимо заносить погашение долга покупателя за проданную продукцию, либо зачисление предоплаты. Здесь необходимо также указывать реквизиты документов, по которым выполнена оплата — ПКО, платежные поручения и т.д.

Особенности учета расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками, кратко говоря, характеризует эффективность применяемой расчетно-кредитной политики с контрагентами предприятия. Это отгрузка по предоплате и по факту, с рассрочкой платежа или по бартеру. Многообразие вариантов неденежных форм, а также наличных и безналичных расчетов с покупателями автоматически закладывает в себе определенные риски по нарушению сроков оплаты, возникновению просроченных и безнадежных долгов. В некоторых случаях это допустимо, и требует соответствующего платежно-финансового контроля, в некоторых – неизбежно, и приводит к негативным последствиям в виде судебных исков к недобросовестным партнерам.

Финансовое положение и стабильность компании напрямую зависят от величины дебиторских и кредиторских обязательств, а совершенствование учета расчетов с покупателями и заказчиками является неотъемлемой частью управленческих задач. Постоянный мониторинг долгов необходим для наличия ясной картины о положении дел в организации:

- Наличие большой величины дебиторки ведет к неразумному кредитованию покупателей и может стать причиной оттока средств. Это в свою очередь обуславливает невозможность предприятия вовремя рассчитываться перед кредиторами и погашать собственные долги.

- Наличие высокой доли кредиторки говорит о регулярном невыполнении поставщиком своих обязательств по отгрузке товаров/продукции, выполнению услуг или показывает правовые особенности по переходу права собственности, закрепленные в договоре.

Порядок учета расчетов с покупателями и заказчиками включает формирование достоверной и своевременной информации; соблюдение общепринятых форм договоров, первичной документации по совершаемым сделкам; контроль по имеющимся обязательствам; выполнение регулярной сверки с контрагентами. Задача бухгалтера – отражать все хозяйственные операции в соответствии с нормативной базой РФ: Федеральным законом № 402-ФЗ, ГК РФ, НК РФ, КоАП, приказом № 34н, приказом о Плане счетов № 94н, ПБУ 5/01, другими документами. Кроме того, следует соблюдать принципы рабочей учетной политики организации в отношении признания доходов, расходов, принятия на учет ТМЦ.

Этапы учета

Учет – многосоставная операция, предполагающая составление документов, внесение проводок.

Сопроводительная документация

Отгрузка товара осуществляется на основании приказа, отправленного на склад, и накладной на отпуск продукции. Последний документ оформляется в двух экземплярах. На основании накладной бухгалтерский отдел оформляет платежное требование для расчетов. Счета-фактуры выписывает любая фирма вне зависимости от того, облагается ли продукция налогом. НДС начисляется на основании счета-фактуры. Однако и покупателю нужен этот документ. Требуется он для возмещения суммы НДС.

Учет продажи товаров

Если учет товара проводится по мере поступления выплат, выполняются эти проводки:

- ДТ43 КТ20. Оприходование товара по фактической себестоимости.

- ДТ45 КТ43. Отгрузка товара покупателю.

- ДТ62 КТ90. Получение выручки от реализации.

- ДТ90 КТ68. Начисление НДС на выручку.

- ДТ51 КТ62. Поступление платежа от покупателя.

- ДТ 90 КТ45. Списание фактической себестоимости товара, который был отгружен.

Если учет проводится по мере отгрузки, выполняются эти проводки:

- ДТ43 КТ20. Оприходование товара на склад.

- ДТ62 КТ90. Отгрузка и предъявление расчетных бумаг.

- ДТ90 КТ68. Начисление НДС.

- ДТ90 КТ43. Списание фактической стоимости.

- ДТ51 КТ62. Оплата отгруженного товара.

При заключении соглашений устанавливается франко-место. Оно подразумевает установление лица, которое будет оплачивать расходы за транспортировку продукции.

Типовые проводки по кредиту

| 50-00 | 62-00 | Оприходованы в кассу организации наличные денежные средства, поступившие от покупателей |

| 50-00 | 62-00 | Покупатель внес в кассу аванс за предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг |

| 51-00 | 62-00 | Денежные средства, поступившие от покупателя, зачислены на расчетный счет |

| 51-00 | 62-00 | Покупатель перечислил на расчетный счет аванс под предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг |

52-00 | 62-00 | Денежные средства, поступившие от покупателя, зачислены на валютный счет |

52-00 | 62-00 | Покупатель перечислил на валютный счет аванс под предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг |

55-00 | 62-00 | Покупатель продукции (товаров) перечислил оплату на специальный счет в банке |

55-00 | 62-00 | Покупатель перечислил на специальный счет в банке аванс под предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг |

| 57-00 | 62-00 | Покупатель предъявил квитанцию о переводе средств через сберегательную кассу (почтовое отделение) в оплату отгруженных ему товаров (продукции) |

60-00 | 62-00 | Произведен зачет встречных однородных требований |

63-00 | 62-00 | Долг, ранее признанный сомнительным, списан за счет резерва при истечении срока исковой давности |

66-00 | 62-00 | Задолженность по краткосрочному кредиту (займу) погашена зачетом встречных однородных требований |

| 67-00 | 62-00 | Задолженность по долгосрочному кредиту (займу) погашена зачетом встречных однородных требований |

73-00 | 62-00 | Отражена задолженность работников организации за проданную им продукцию (товары, работы, услуги) |

75-00 | 62-00 | Произведен зачет требований учредителей (участников) по выплате им доходов погашением требований к ним за поставленную продукцию (товары) |

76-00 | 62-00 | Произведен зачет встречных однородных требований |

| 62-00 | Покупатель продукции, проданной головным отделением организации, перечислил денежные средства филиалу, выделенному на отдельный баланс (в учете головного отделения организации) | |

| 62-00 | Покупатель продукции, проданной головным отделением организации, перечислил денежные средства филиалу, выделенному на отдельный баланс (в учете филиала) | |

| 62-00 | Отрицательная курсовая разница по дебиторской задолженности в иностранной валюте включена в состав прочих расходов |

| План счетов |

Первичные документы

Операции с покупателями и заказчиками оформляются на основании первичных документов. Например, заключение сделки подтверждается договором, к которому могут прилагаться деловая переписка и гарантийные письма. Отгрузка подтверждается счетами-фактурами, актами выполненных работ, накладными. Оплату подтверждают такими расчетными документами, как банковские выписки, платежные требования, кассовые ордеры и чеки. Помимо этого могут также применяться акт сверки, документы взаимозачета и векселя. В учете операции должны быть разделены на:

- текущие;

- срок исполнения которых не наступил;

- срок исполнения которых просрочен;

- по которым получена предоплата;

- вексельные.