Проводки по счету 67

Операции по привлечению заемного капитала контируются вне зависимости от момента заключения договоров по факту получения денег или имущества. То есть несколько траншей будут формировать задолженность разными датами. Поступление основного долга фиксируют корреспонденции по кредиту сч. 67 с дебетом учета активов в зависимости от типа оформленных соглашений:

50, 51, 52, 55 | Денежные средства |

07, 08, 10, 11, 41 | Товарная (коммерческая) ссуда |

60, 76 | Переведена в кредитное обязательство задолженность перед поставщиками или иными кредиторами |

Начисление процентов по долгосрочным заемным средствам учитывают в зависимости от объектов, в которые вложены привлеченные инвестиции. Счет 67 кредитуется с дебетом:

- 08 – увеличиваются затраты на создание основных средств (строительство) до момента консервации или окончании работ по сооружению;

- 91/01 – отражаются расходы за пользование ссудами, направленные на приобретение иного имущества, а также по замороженным и завершенным инвестиционным объектам.

Пример

Организация заключила 24.05.2016г. соглашение с дилером автомобилей Ford на поставку 3-х автобусов с предоставлением займа (отсрочки платежа) за 2 штуки на 3 года под 10% годовых. Одновременно на постройку гаража 06.06.2016г. оформлен банковский кредит под 11,6%.

Дата | Дебет | Кредит | Сумма, тыс. руб. | Основание |

27.05. | 08 | 60 | 6 000,00 | Получены автобусы |

27.05 | 60 | 67 | 4 000,00 | Задолженность перед контрагентом переквалифицирована на счет 67 как заемное обязательство |

27.05 | 60 | 51 | 2 000,00 | Оплачен 1 автомобиль |

29.05 | 01 | 08 | 6 000,00 | Автобусы вышли на линию |

31.05 | 91 | 67 | 5, 464 | Начислены проценты поставщику |

06.06 | 51 | 67 | 3 000,00 | Поступили деньги от кредитного учреждения |

30.06 | 08 | 67 | 28,524 | Начислена плата за пользованием банковским кредитом |

30.06 | 91 | 67 | 32,786 | Начислены проценты поставщику |

Строительство гаража закончено в сентябре, а с октября проценты по банковской ссуде оформляются как прочие расходы (сч. 91).

Из приведенных проводок видно, что 67 счет бухгалтерского учета – это собирательный регистр по всей сумме привлеченных сторонних инвестиций. Он показывает полную стоимость затрат по объектам, которые приобретаются на ссудные средства. Конкретизируют информацию субсчета и аналитические регистры, которые открываются в разрезе:

- Контрагентов;

- Договоров;

- Целей использования;

- Процентов.

Счет 67 «Расчеты по долгосрочным кредитам и займам»

Счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

На отдельном субсчете к счету 67 «Расчеты по долгосрочным кредитам и займам» учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией – векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 67 «Расчеты по долгосрочным кредитам и займам» обособленно.

| по дебету | по кредиту |

| 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 67 Расчеты по долгосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы | 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

{access public}

{/access}

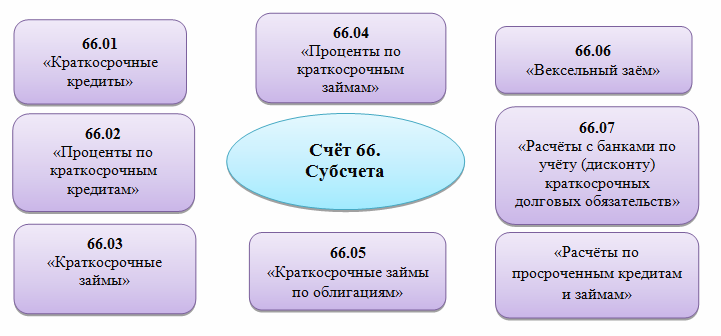

Счет 66 в бухгалтерском учете

Субсчета счёта «Расчёты по краткосрочным кредитам и займам» представлены ниже на рисунке:

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Банковские кредиты

Счет 67.1 содержит информацию об оформленных долгосрочных кредитах. При получении средств суммы относят в кредит 67.1 и дебет тех счетов, куда они были направлены. Проводки, описывающие эту операцию, выглядят следующим образом:

- Дт 50–55 Кт 67.1 – получен/зачислен кредит.

- Дт 60 Кт 67.1 – задолженность перед поставщиками погашена за счет средств кредита, или кредит направлен на предоплату поставщику.

- Дт 68 Кт 67.1 – задолженность перед бюджетом покрыта при помощи кредита.

- Дт 76 Кт 67.1 – погашена задолженность перед прочим кредитором за счет кредита.

Погашается долгосрочный кредит (счет 67) еще более простыми записями. Для этого счет дебетуется в корреспонденции со счетами учета денежных средств (51–55). Начисление процентов за пользование кредитом происходит при помощи счета 91.2, а оплата в том же порядке, что и погашение долга.

Дебет и кредит

Бухгалтерские проводки, составляющиеся по дебетовым записям счета 67, свидетельствуют о снижении суммы долга по займам с длительным сроком выплаты. Это происходит после:

- погашения долга;

- выполнения обязательств обеими сторонами кредитного договора;

- перехода задолженности из статуса долгосрочной в статус долга с коротким периодом выплаты;

- зачисления непогашенного в срок кредита или займа в число другой прибыли;

- зачисления в счет другой прибыли увеличения стоимости товаров или услуг, связанное с ростом курса по кредиту или займу с длительным периодом выплаты в валюте.

Зачисление средств, предоставленных под проценты на длительный период (а также размер процентов), выражаются в кредите.