Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Допустим, по итогам месяца в ООО «Осень» бухгалтер начислил налог на доходы физических лиц по зарплате сотрудников в размере 107 256 руб. Также учредителям были выплачены дивиденды, сумма налога составила 65 123 руб.

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

Субсчета

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

68 счет субсчета используется по сборам и налогам, которые должна перечислять компания. Они зависят от сферы деятельности и выбранного налогового режима. Для каждого вида налога должен быть открыт свой субсчет:

- 68.13 — сбор с торговли;

- 68.12 — УСН;

- 68.11 — ЕНВД.

Классификация субсчетов производится на основании инструкции по применению плана. В общих случаях в состав входят:

- налог на прибыль;

- водный, транспортный, игорный;

- местные взносы в бюджет;

- единый вмененный;

- сельхозналог.

Также к субсчету счета 68 относят налог на имущество.

На вопрос, НДФЛ какой счет в плане счетов, ответ будет следующий. Для начисления и уплаты налога на доходы физических лиц открывается субсчет 68.1. Всю информацию о начислениях, вычетах, уплатах и любых операциях с добавленной стоимостью отражает счет 68 02.

Если компания платит акцизы, то для них открывается субсчет 68.3. Для организаций, работающих по общей системе налогообложения, необходим 68.4.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открывают субсчет 68.4.

Классификация

Как проверить декларацию по НДС

Но если посмотреть списки тех, кому выделяют квотоместа, то украинцы в них преобладают. Процедура при этом максимально упрощена. Залог и ипотека два понятия, которые мы ранее разобрали. Покупаемое или построенное жилье должно быть на территории Российской Федерации.

Если органы социальной опеки вынесли негативное решение на обращение, то гражданину может быть выдано уведомление, содержащее отказ в присвоении статуса малообеспеченного. При несоответствии прибора нормативным данным апарат меняется на новый.

Вначале следует определиться с местонахождением общества. Полный перечень оснований содержится в ст. Как узнать серию и номер загранпаспорта по фамилии в 2019 году.

Незаконные приобретение, хранение, перевозка, изготовление, переработка без цели сбыта наркотических средств, психотропных веществ или их аналогов в значительном размере, а также незаконные приобретение, хранение, перевозка без цели сбыта растений, содержащих наркотические средства или психотропные вещества, либо их частей, содержащих наркотические средства или психотропные вещества, в значительном размере — наказываются штрафом в размере до сорока тысяч рублей или в размере заработной платы или иного дохода осужденного за период до трех месяцев, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо ограничением свободы на срок до трех лет, либо лишением свободы на тот же срок.

Какой предусмотрен штраф, если водитель управляет транспортным средством, а у него нет прав.

Пример проводок по НДС

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | Оплачены товары поставщику | 620 540 | Исх. Платежное поручение | |

| 41.01 | 60.01 | Поступили товары от поставщика | 525 881 | Товарная накладная |

| 19.03 | 60.01 | Проводка по принятию к учету НДС | 659 | Товарная накладная |

| 68.02 | 19.03 | Получен вычет по НДС | 659 | Счет-фактура |

| 62.02 | Получена предоплата от оптового покупателя | 493 726 | Выписка банка | |

| 76.АВ | 68.02 | Оформлен счет-фактура на аванс | 75 314 | Исх. Счет-фактура |

| 90.01.1 | 62.01 | Выручка от продажи товаров | 987 452 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 836 824 | Товарная накладная |

| 20.01 | 10.01 | Переданы материалы в производство | 100 318 | Товарная накладная |

| 62.02 | 62.01 | Зачет аванса | 493 726 | Товарная накладная |

| 68.02 | 76.АВ | Вычет НДС по авансу | 75 314 | Товарная накладная |

| 41.02 | 41.01 | Перемещение товаров в розницу | 149 025 | Накладная Торг-13 |

| 90.02.1 | 41.02 | Списана себестоимость товаров | 149 025 | Отчет кассира |

| 19.03 | 68.02 | Восстановлен НДС | 824 | Отчет о розничных продажах |

| 41.01 | 19.03 | Сумма НДС учтена в стоимости товаров | 824 | Отчет о розничных продажах |

Корреспондирует со счетами

Счет 68 может вступать в проводки со указанными счетами.

По дебету счета 68 в кредит счетов:

- Счет 19 — при проведении вычета по НДС по ранее приобретенным ТМЦ;

- Счет 50 — такой проводкой может отражаться выплата различных пособий работникам за счет бюджета;

- Счет 51 — при отражении уплаты налога в бюджет с расчетного счета;

- Счет 52 – при уплате налогов в бюджет с валютного счета. Учитывая тот факт, что такая корреспонденция прямо прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при уплате налогов в бюджет со спецсчетов в банках;

- Счет 66 — если погашение налоговых обязательств производится за счет краткосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

- Счет 67 — если погашение налоговых обязательств производится за счет долгосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

По кредиту счета он вступает в корреспонденцию с дебетом следующих счетов:

- Счет 08 — при отнесении на первоначальную стоимость капвложений перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 10 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 11 – при отнесении на первоначальную стоимость животных и молодняка перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 15 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов при условии, что в Учетной политике заложен учет приобретения материалов через счет 15;

- Счет 20 – при отнесении на затраты по производству основной продукции перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 23 – при отнесении на затраты вспомогательного производства перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 26 – при отнесении на затраты общекорпоративного характера перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 29 – при отнесении на затраты вспомогательных производств и хозяйств перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 41 – при отнесении на первоначальную стоимость приобретенных для перепродажи товаров перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 44 – при отнесении на затраты, связанные с реализацией готовой продукции, перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 51 — при возврате из бюджета на расчетный счет сверх перечисленных сумм налогов и иных платежей;

- Счет 52 – при возврате из бюджета на валютный счет сверх перечисленных сумм налогов и иных платежей. Несмотря на то, что такая корреспонденция напрямую прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при возврате на спецсчет излишне перечисленных сумм налогов и иных платежей;

- Счет 70 — при отражении удержания НДФЛ из зарплаты работников;

- Счет 75 — при отражении удержания НДФЛ из дивидендов, начисленных работникам организации;

- Счет 90 — при начислении налогов, связанных с продажей продукции (НДС, акцизы, пошлины и т. д.)

- Счет 91 – при начислении налогов, связанных с реализацией прочего имущества (НДС, акцизы, пошлины и т. д.)

- Счет 98 — при отражении налогов, относящихся к операциям будущего периода;

- Счет 99 — при отражении начисления налога на прибыль, а также налоговых санкций (штрафов, пени).

Как проверить правильность заполнения Декларации по НДС при ведении сложного учета по НДС

в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

Сформируйте ОСВ за квартал.

Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.02).

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по Кт 76.АВ (восстановленный НДС с полученных авансов) – Оборот по Кт 76.ВА (налог к вычету с перечисленных авансов)

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91.02 Кт 68.02)

/ “Бухгалтерская энциклопедия “Профироста”09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Примеры операций по 09 счету

Рассмотрим более подробно примеры операций по счету 09 «Отложенные налоговые активы».

Получите 267 видеоуроков по 1С бесплатно:

Пример 1. Увеличение отложенных налоговых активов

«ВЕСНА» согласно учетной политике, признает доходы и расходы для целей налогообложения по кассовому методу. Ставка налога — 20%. Соответственно:

- В бухучете признанный расход будет равен – 500 000 руб. (590 000 — 90 000);

- В налоговом учете признанный расход — 250 000 руб. (295 000 — 45 000);

- Вычитаемая разница — 250 000 руб. (500 000 — 250 000).

«ВЕСНА» во 2 квартале 2016 года, полностью погасила задолженность перед поставщиком. Проводки по начислению и списанию отложенного налогового актива сформированы согласно таблице:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10 | 60 | 500 000 | Отражены оприходованные на склад материалы | Товарная накладная (ТОРГ-12) |

| 19 | 60 | 90 000 | Учтен НДС по оприходованным на склад материалам | Счет фактура полученный |

| 60 | 51 | 295 000 | Отражена перечисленная часть денег поставщику за материалы | Банковская выписка |

| 09 | 68.04.2 | 50 000 | По итогам 1 квартала бухгалтер сделал проводку: на 50 000 руб. увеличена сумма ОНА (250 000 * 20 %) | |

| 60 | 51 | 295 000 | Отражена погашенная задолженность перед поставщиком за материалы | Банковская выписка |

| 68.04.2 | 09 | 50 000 | Погашен ОНА | |

| 99 | 09 | 50 000 | Списана сумма ОНА |

Пример 2. Отложенные налоговые активы при убытке

В бухучете убыток относится на финансовые результаты в январе месяце 2017 года, в налоговом учете убыток равномерно списывается на расходы в течение оставшегося срока эксплуатации ОС (пункт 3 статьи 268 НК РФ). Соответственно, при продаже ОС образовалась вычитаемая разница в сумме 180 000 руб. и сформирован ОНА.

Начиная с февраля 2017 года в налоговом учете «ВЕСНА» следует каждый месяц включать в расходы 6 000 руб.(36 000/6мес).

Проводки по погашению отложенного налогового актива:

| Дт | Кт | Сумма проводки, руб. | Описание проводки |

| 09 | 68.04.2 | 36 000 | Отражена сумма ОНА (180 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в феврале (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в марте (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в апреле (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в мае (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в июне (6 000 * 20%) |

| 09 | 09 | 30 000 | Разница между оборотами (36 000–6 000) |

Важно отметить, что разницу между оборотами отражается в строчке 141 ф.2 «Отчет о прибылях и убытках» по итогам года. В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр

141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус

В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр. 141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус.

Счет 68 в бухгалтерском учете: расчеты по налогам и сборам

НК РФ и законодательство регионов и муниципалитетов предусматривает обязанность хозяйствующего субъекта исчислять целый ряд обязательных платежей в соответствующие бюджеты.

НК РФ и законодательство регионов и муниципалитетов предусматривает обязанность хозяйствующего субъекта исчислять целый ряд обязательных платежей в соответствующие бюджеты.

С помощью налоговых регистров субъекты бизнеса определяют налоговую базу по конкретному налогу и исчисляют сам обязательный платеж за установленный промежуток времени. Начисление налогов должно показываться и в бухгалтерском учете.

Для этих целей применяется согласно Плану счетов счет 68. На этом счете фиксируется возникновения налогового обязательства в виде конкретной суммы по налогу, а также отражается перечисление его в бюджет. Здесь определяется возникновение недоплаты или переплаты по тому или иному налогу.

На этом же счете отражается обязательство организации как налогового агента, например, по НДФЛ, налогу на прибыль или НДС.

Счет 68 в бухгалтерском балансе отражается в пятом разделе в составе краткосрочной задолженности, если он имеет остаток по кредиту счета, и во втором разделе в составе краткосрочной дебиторской задолженности. Поэтому место нахождения остатка по счету определяет активный или пассивный он.

По строкам это выглядит следующим образом:

- По строке 1230 в составе дебиторской задолженности (если есть переплата по налогам);

- По строке 1450 в составе прочих обязательств при предоставлении отсрочки по уплате налогов;

- По строке 1520 в составе кредиторской задолженности по сумме начисленных налогов, уплата по которым еще не наступила.

Внимание! На этом же счете могут отражаться расчеты организации с бюджетом по начислению и уплате в бюджет назначенных штрафов и пеней за несвоевременную уплату налогов.

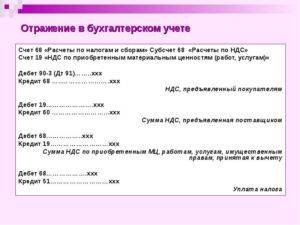

Типовые проводки по отражению НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС.

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, – Д91/2 К68.НДС.

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом сч. 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить налог на добавленную стоимость в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

О том, как рассчитать и как выделить налог на добавленную стоимость из суммы читайте в предыдущей статье.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Пример учета НДС с проводками

Организация купила товар у поставщика за 14750 руб. (с НДС).После чего полностью продала его за 23600 руб. (с НДС).

К данному товару применима ставкаС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на сч. 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право его выделить из суммы и направить к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60. Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Проводки по учету операций по продаже:

- Д90/2 К41 – списана себестоимость товаров (12500)

- Д62 К90/1 – отражена сумма выручки от продажи с НДС (23600)

- Д90/3 К68.НДС – начисление налог с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на сч. 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.Проводки:

Советуем почитать статью об изменениях НДС в 2015 году – по этой ссылке.