Как рассчитать налог

Чтобы правильно рассчитать налог для уплаты в бюджет, нужно воспользоваться следующей формулой:

(К1 * К2) *15 %, где

- К1 – коэффициент, корректирующий «условный» доход на размер инфляции,

- а К2 – базовый коэффициент, 15% налоговая ставка для ЕНВД.

К примеру, ИП Сидоров занимается розничной торговлей, базовый показатель составляет К1 – 1,798, К2 определен на региональном уровне для предпринимателя и составляет 0.120, базовая доходность в месяц составляет 1 800 р. Расчет выглядит следующим образом:

(1 800 * 1.798 * 1.2)*15% *3 мес. = 1 747,65 р.

Как видим, для мелкого предпринимателя эта сумма незначительная, но это при том условии, что на момент подачи декларации были уплачены все обязательные взносы, иначе предпринимателю придется платить взнос ПФР (5 242*2 = 10 484).

Многие коммерсанты задаются вопросом: вмененка или упрощенка, что выгоднее для ИП?

Нужно конкретно разобраться и выявить отличия налоговых систем.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

buhuchet_na_envd.jpg

Похожие публикации

На ведение бухучета при ЕНВД оказывает существенное влияние тип хозяйствующего субъекта. Если налогоплательщиком является юридическое лицо, то учет может быть организован в полном объеме или в упрощенном формате. ИП на ЕНВД бухгалтерский учет могут не вести. Эта норма подтверждается п. 2 ст. 6 Закона от 06.12.2011 г. № 402-ФЗ и Письмом Минфина от 08.08.2012 г. № 03-11-11/233. Подробнее узнать про бухучет ИП на ЕНВД можно здесь.

Право на применение упрощенного способа организации бухгалтерского учета возникает у компании при условии ее соответствия критериям субъекта малого предпринимательства:

- по объему доходов;

- по численности нанятого персонала;

- по структуре капитала.

Отличие УСН от ЕНВД

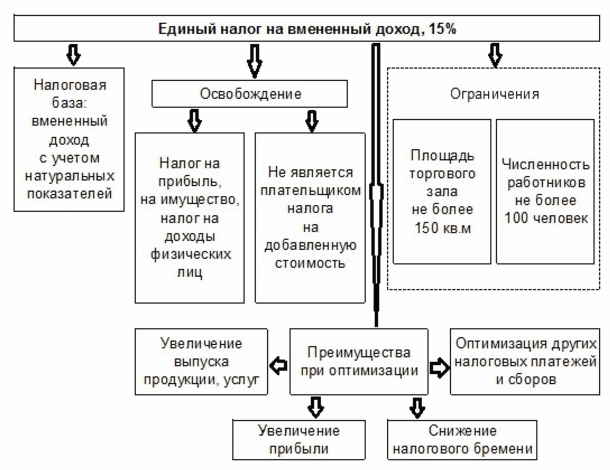

При использовании вмененного режима коммерсант использует фиксированный налог. Он напрямую зависит от доходности коммерческой деятельности, от физического показателя и от величины коэффициента, который ежегодно меняется. Сама же ставка налога составляет 15 процентов.

При упрощенной системе налог рассчитывается двумя способами в зависимости от объекта налогообложения. Можно использовать УСН доход, где ставка составляет 6%, или пользоваться упрощенной системой (доход минус расход), ставка 15%.

Используя вмененку, коммерсант не обязан применять кассовый аппарат, декларацию сдает каждый квартал до 20-го числа. Упрощенец предоставляет декларацию раз в год, а налог уплачивает в виде авансовых платежей. И та, и другая система являются добровольным налоговым режимом.

Можно сказать, что единый вмененный налог для ИПудобно использовать тогда, когда бизнес приносит больший доход. Обязательно нужно проанализировать все показатели, от которых напрямую зависит расчет налога, для дальнейшего его снижения.

Упрощенная же система напрямую зависит от дохода и расходов, но нужно помнить, что необходимо иметь документальное подтверждение расходов, иначе налоговики не примут их к вычету, а начислят дополнительные пени и штрафы.

Проводка операции «Уплачен ЕНВД»

Проводка по уплате налога по вмененке отражается записью по счетам:

Дт 68 – Кт 51 (50), где:

счет 51 (50) ― расчетный счет организации или касса.

Уплата налога производится до 25-го (включительно) числа месяца после окончания налогового периода.

Подробнее об уплате налога читайте в в рубрике «Уплата ЕНВД».

По итогам года сумма, накопившаяся на счете 99 «Прибыли и убытки», будет отнесена на счет 84 «Нераспределенная прибыль». Таким образом, в конце отчетного периода по сумме начисленного за 4-й квартала ЕНВД, возможному полученному доходу или совершенным убыткам могут быть следующие проводки:

- Дт 84 – Кт 99 — будет отражать непокрытый убыток отчетного года: или

- Кт 99 – Дт 84 — покажет чистую прибыль по итогам прошедшего года.

Формула расчета ЕНВД

Применение ЕНВД характерно тем, что при расчете учитываются не фактические доходы, полученные от предпринимательской деятельности, а некие вмененные показатели. В итоге сумма налога практически не меняется за каждый период расчета:

Единый налог на вмененный доход рассчитывается по одной схеме, вне зависимости от статуса хозяйственного субъекта, будь то организация или ИП. Начисление ЕНВД и его уплата производятся ежеквартально. При определении размера платежа учитывают следующие составляющие:

- Базовая доходность. Под этим понятием понимается некоторый условный размер потенциально полученного дохода. Зависит от вида применяемой деятельности.

- Физический показатель. Здесь подразумеваются используемые в предпринимательстве объекты. Это могут быть и количество автомобилей при оказании автотранспортных услуг, и метраж торговой площади, и количество работников.

- Коэффициенты К1 и К2 ― корректирующие налоговую базу показатели. Решение о размере К1 принимается ежегодно на уровне государства. На 2017 год К1 остался на уровне прошлого года ― 1,798. Величина К2 устанавливается субъектами РФ, зависит от экономической обстановки в целом.

- Период деятельности. При полной занятости отчетный (налоговый) период состоит из 3-х месяцев.

- Ставка налога. Рассчитывается исходя из 15% от суммы полученного результата. Некоторым субъектам РФ дано право на уменьшение ставки.

Получите 267 видеоуроков по 1С бесплатно:

Общая формула по расчету вмененного налога выглядит следующим образом:

Сумма налога = (БД*ФП*Т*К1*К2)*15%, где БД ― базовая доходность, ФП ― величина физического показателя, Т ― количество месяцев работы, К1 и К2 ― корректирующие коэффициенты.

Допускается уменьшение суммы налога к уплате на перечисленные платежи по страховым взносам и выплаты больничных за счет работодателя. Доля уменьшения зависит от статуса работодателя.

ИП вправе уменьшить налог на все 100% перечисленных взносов, но при условии, что не зарегистрирован как работодатель. Прочие же субъекты ― работодатели могут уменьшить налог до 50% за счет указанных перечислений.

Заменяет налоги

^

Налоги, которые заменяет ЕНВД:

Для юридических лиц:

- Налог на прибыль организаций

В отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом

- Налог на имущество организаций

В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом)

- Налог на добавленную стоимость

В отношении операций, признаваемых объектами налогообложения в соответствии с , осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

Для индивидуальных предпринимателей:

- Налог на доходы физических лиц

В отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом

- Налог на имущество физических лиц

В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом

- Налог на добавленную стоимость

В отношении операций, признаваемых объектами налогообложения в соответствии с главой , осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом)

Как рассчитать ЕНВД при различных видах деятельности

Режим налогообложения в виде ЕНВД применим не ко всем видам деятельности. Кроме того, возможность его использования должна быть закреплена на уровне субъектов РФ. Так, например, в г. Москва ЕНВД не применяется, его заменяет торговый сбор.

Использование вмененки возможно для следующих видов деятельности:

- Оказание бытовых услуг населению;

- Розничная торговля, в том числе разностная, выездная;

- Пассажирские и грузовые перевозки;

- Размещение рекламы;

- Сфера общественного питания;

- Ветеринарная помощь;

- Услуги автостоянки;

- Прочие работы согласно ст. 346.26 НК РФ.

Рассмотрим на примере как рассчитать ЕНВД для ИП, а также расчет ЕНВД по грузоперевозкам.

Сумма налога ЕНВД рассчитывается по формуле, приведенной выше:

- БД ― 6 000 руб., ФП ― 6 единиц транспорта, количество месяцев работы ― 3, К1 ― 1,798, К2 ― 1.

- Итог равен: (6 000*6*3*1,798*1)*15% = 29 128 руб. ― такую сумму необходимо перечислить по итогам работы квартала. Допускается уменьшение размера платежа на перечисленные за период расчета страховые взносы.

Если деятельность велась неполный квартал, то налог определяется с учетом лишь фактически отработанных дней пропорционально.

Размер итогового платежа рассчитывается следующим образом:

- За 2 полных месяца работы (ноябрь и декабрь) сумма платежа равна (1800*12*2*1,798*1)*15% = 11 651 руб.;

- Налог за октябрь (с 15 числа за 17 рабочих дней): ((1800*12*1*1,798*1)*15%)/31 *17 = 3 195 руб.;

- Итоговая сумма ЕНВД за 4 квартал составляет 11 651+3 195 = 14 846 руб.;

- Общую сумму налога уменьшают на величину перечисленных в 4 квартале страховых взносов в пределах установленных лимитов.

Как видно из примеров, расчет ЕНВД не представляет большой сложности. Достаточно знать значение требуемых показателей, общепринятых коэффициентов. Особенностью вмененки как режима является отсутствие зависимости величины начисленного налога к уплате от фактически заработанного дохода.

Проводки по ЕНВД в бухучете

Налоговые обязательства у вмененщиков возникают ежеквартально (ст. 346.30 НК РФ). В журнале операций отражение налога по ЕНВД аналогично записи по исчислению налога на прибыль. Для обособления налогового обязательства с вмененного дохода счет 68 детализируется субсчетом «ЕНВД». На счете 68/ЕНВД кредитовые обороты обозначают процесс начисления налогов, а дебетовые записи свидетельствуют о погашении задолженности перед бюджетом. На этом субсчете осуществляется начисление ЕНВД, проводки имеют вид:

- Д99 – К68/ЕНВД – отображается начисленная сумма налога (обоснование содержится в Письме Минфина от 16.12.2004 г. № 09-01-07); при ЕНВД проводки по начислению квартального налогового обязательства составляются последним днем отчетного периода;

- Д68/ЕНВД – К51 – произведена оплата налога.

Например, у компании в 1 квартале расчетный ЕНВД составил 8792,81 руб. В учете будут две записи:

- Д99.1 – К68/ЕНВД в размере 8792,81 руб., факт начисления обязательств (данные берутся из бухгалтерской справки);

- Д68/ЕНВД – К51 – перечисление в бюджет налога, подтверждается платежным поручением.

В конце годового периода суммы, накопленные на счете 99, будут списаны на счет 84.

Бухгалтерские проводки в розничной торговле при ЕНВД должны способствовать полному раскрытию сведений о поступающих материальных ценностях, рассчитываемых наценках и финансовых итогах всех произведенных сделок купли-продажи. Для налогового учета при этом спецрежиме характерно отсутствие вычислений обязательств по НДС.

При ЕНВД проводки по приобретению товаров и других ценностей имеют вид:

- Д41.2 – Д60 – показано поступление товаров и принятие их к учету;

- Д41.2 – К42 – произведено начисление наценки.

После продажи товаров предприятие делает записи:

- Д50 (51) – К62 – поступила оплата;

- Д62 – К90.1 – сумма полученной выручки;

- Д90.2 – К41.2 – списана себестоимость реализованной партии товаров;

- Д90.2 – К42 – запись по сторнированию начисленной ранее наценки.

Начисление «вмененного» налога от реальной выручки не зависит, проводки по начислению и уплате ЕНВД будут такими же, как указано выше.

ЕНВД (Единый налог на вмененный доход) — это выбираемый предпринимателем на сугубо добровольной основе способ налогообложения, при котором налог взимается не с реального, а с рассчитанного заранее и «вмененного» дохода. Благодаря этому данный режим чрезвычайно привлекателен для предприятий с высоким уровнем чистой прибыли, кроме того он заменяет собой много других платежей и его применение значительно облегчает жизнь бухгалтерам.

Кто может применять Единый налог на вмененный доход

Для того чтобы использовать вмененный налог в своей деятельности, предприниматель или организация должны соответствовать следующим требованиям:

- Число сотрудников в организации не должно превышать 100 человек.

- Долевой пай в компании должен быть не более %.

На основании законопроекта действие вмененного налога продлено до 2021 года. Поэтому те, кто используют это систему, могут спокойно продолжать работать дальше.

Более длинный список состоит из лиц, которые не имеют права применять данный режим:

- Крупные организации (холдинги).

- Компании, работающие в сфере общепита и имеющие площадь зала более 150 кв. м.

- Организации, в которых численность сотрудников более 100 человек.

- Фирмы, которые занимаются передачей в аренду заправочных станций, заправок.

Данный режим направлен на деятельность коммерсанта, поэтому разрешение на использование спец. режима напрямую зависит от вида деятельности ИП. Если у коммерсанта есть желание использовать данную систему налогообложения, то он должен заниматься следующими видами деятельности, прописанными в налоговом кодексе (НК 346.):

- Бытовой сервис.

- Ветеринарные услуги.

- Техобслуживание и мойка автотранспорта, платные стоянки транспорта.

- Торговля, которая осуществляется через магазины. Площадь магазина должна быть менее ста пятидесяти кв. метров.

- Мини–торговля, выносная, выездная, не имеющая торговых залов.

- Оказание услуг общественного питания с площадью залов не более 150 кв. м.

- Распространение наружной рекламы.

- Риэлтерские услуги – сдача жилья в наем.

Основные требования при начислении

Наряду с множеством несомненных достоинств следует заметить, что применить данный метод сможет далеко не каждый предприниматель. Во-первых, согласно действующего законодательства использовать его можно только для нижеперечисленных видов деятельности:

- бытовые услуги;

- ветеринарные услуги;

- ремонт и ТО транспортных средств;

- пассажиро- и грузоперевозки;

- розничная торговля;

- общепит;

- сдача в аренду недвижимости и транспортных средств;

- наружная реклама.

Во-вторых, даже при условии совпадающего с приведенным списком вида деятельности должны соблюдаться следующие условия:

- Число работников не превышает ста человек.

- Среди учредителей нет организаций, чья доля в уставном капитале больше 25%.

- Функционирование предприятия не связано со сдачей в аренду АЗС.

- Функционирование предприятия не регламентируется договором простого товарищества или договором доверительного управления.

Налоговый и бухгалтерский учет при ЕНВД для ООО

Несмотря на то, что налоговая база по ЕНВД не зависит от фактических доходов, юридическим лицам на «вмененке» необходимо организовать отражение учетных операций в учете по стандартному алгоритму. Различия с другими налоговыми режимами будут проявляться в содержании учетной политики и составе отчетной документации. Предприятия при организации учета должны:

- разработать учетную политику, в которой будет указан вид деятельности компании, избранный режим налогообложения;

- использовать полный набор первичной документации унифицированного типа и созданной по произвольным шаблонам;

- систематизировать информацию о работе фирмы в учетных регистрах (при небольшом объеме операций регистры могут быть заменены журналом хозяйственных операций);

- составлять и сдавать отчетность.

В учетной политике в одном из приложений необходимо привести рабочий план счетов. Бухучет при ЕНВД позволяет сделать рабочий план счетов более укрупненным – для этого объединяют несколько синтетических счетов в один. Например, вместо комплекса затратных счетов (23, 26, 25, 28, 20 и 29) можно применять только счет 20. Обоснованием выступает информация Минфина от 19.07.2011 г. № ПЗ-3/2010. Норма актуальна для малых предприятий.

За организацию бухучета по всем сегментам ответственность возлагается на руководство фирмы. Бухучет ООО на ЕНВД должен вестись с момента регистрации юридического лица. Учет доходов и издержек предприятия ведут методом начисления по правилам ПБУ 9/99 и ПБУ 10/99.

Особенностью учетных операций на «вмененке» является необходимость постоянного учета значений, составляющих основу для расчета налога с вмененного дохода – физические показатели. Формулой расчета налогового обязательства предусмотрено перемножение текущего значения доходности с физическим показателем (ст. 346.29 НК РФ).

Если начисление налога показывается не последним днем квартала, а ранее, то контролирующие органы будут расценивать этот факт, как умышленное сокрытие доходных поступлений. При совмещении вмененки с другими налоговыми режимами учет доходов и издержек должен вестись обособленно. Это необходимо для правильного выведения налоговой базы по каждому из налогов в рамках спецрежимов.