Переоценка валютных остатков

Переоценка валютных ценностей на конец месяца осуществляется автоматически при закрытии месяца в разделе Операции – Закрытие периода — Закрытие месяца.

Ссылка Переоценка валютных средств появляется автоматически в форме Закрытие месяца при наличии сальдо по счетам к переоценке.

Проводки по документу

Документ формирует проводки:

Дт 52 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте.

Декларация по налогу на прибыль

В декларации по налогу на прибыль положительная курсовая разница отражается в составе внереализационных доходов: PDF

Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

Отрицательная курсовая разница отражается в составе внереализационных расходов: PDF

Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Налоговая база

^

Налоговая база по НДС определяется в общем случае на основе стоимости приобретенных товаров. Стоимостью приобретенных товаров, в том числе товаров, являющихся результатом выполнения работ по договору (контракту) об их изготовлении, является цена сделки, подлежащая уплате поставщику за товары (работы, услуги), согласно условиям договора (контракта).

Внимание! Сумма акцизов, подлежащих уплате по подакцизным товарам, включается в налоговую базу по НДС.

Пример:

Ввезены запасные части из Белоруссии. Стоимость запасных частей по договору составляет 100 российских рублей (RUR) 100 руб. (налоговая база) х 18% (ставка НДС) = 18 руб. (сумма налога, подлежащая уплате).

Налоговая база при реализации (передаче) или получении подакцизных товаров определяется как:

- объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки;

- расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки – по подакцизным товарам, в отношении которых установлены;

- комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок.

Справочно: Расчетная стоимость табачных изделий, в отношении которых установлены комбинированные налоговые ставки, определяется в соответствии со .

Уплату НДС не подтвердили

Инспекция может и не подтвердить, что импортер заплатил НДС. Например, это возможно, если организация сдаст неполный комплект документов. Или при проверке инспекция обнаружит, что сведения, указанные в заявлении о ввозе товаров, не совпадают с теми, что приведены в других документах, которые передал импортер.

В этом случае не позднее 11 рабочих дней со дня получения пакета документов от импортера инспекция направит в его адрес письменное уведомление об отказе в проставлении отметки на заявлении. В уведомлении напишут причину отказа (выявленные несоответствия) и предложат устранить их. Вместе с уведомлением инспекция вернет и три экземпляра заявления.

Устранив несоответствия, придется вновь заполнять и подавать в инспекцию заявление о ввозе товаров. Опять же на бумажном носителе (в четырех экземплярах) и в электронном виде или в электронном виде с электронной (электронно-цифровой) подписью.

Причиной отказа стал неполный комплект документов? Тогда к изначальному заявлению приложите недостающие документы.

Аналогичные разъяснения о порядке подтверждения инспекцией факта уплаты НДС импортером приведены в письме ФНС России от 13 августа 2010 г. № ШС-37-2/9030.

НДС по импорту: общий обзор информации

Ранее действующим союзом государств был Таможенный союз. С января 2015 года начал действовать обновленный союз государств — ЕАЭС, в составе которого на данный момент:

- Российская Федерация;

- Республика Беларусь;

- Республика Казахстан;

- Республика Киргизия;

- Республика Армения.

Организации и индивидуальные предприниматели при ввозе товаров в эти страны обязаны исчислить импортный НДС не на таможню, а в свою ИФНС, а заодно отобразить данные в соответствующей декларации.

Согласно законодательству, ввозимые товары и ввозимые услуги на федеральную территорию облагаются по расчётной ставке 10 % или 18 %. В случае, если реализация определенного товара подлежит налогообложению по ставке 18 % внутри страны, то по факту импорта такого товара налог уплачивается по соответствующей ставке.

В определенных случаях ввоз товаров не облагается. Например, если на российскую территорию ввозят товары медицинского назначения – их реализация в России не подлежит налогу на добавленную стоимость.

Импортный налог обязаны уплатить абсолютно все импортеры без исключения:

- плательщики НДС;

- признанные освобожденными от обязанностей уплачивать НДС (в отношении исчислении налога);

- организации и ИП на специальных режимах.

Лица из второго и третьего пункта включают ввозной НДС в стоимость услуг или товаров, приобретенных в период отчетности.

Учет операций по счету 68

Большинство операций с НДС осуществляются в связи с приобретением у поставщика (подрядчика) товаров (работ, услуг), в стоимость которых включен НДС. По факту приобретения товара с НДС организация имеет право на возмещение суммы налога из бюджета. Отражение «входного» НДС и предъявление налога к вычету проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 60 | Отражена сумма НДС от стоимости приобретенных товаров (работ/услуг) | Товарная накладная/Акт выполненных работ | |

| 68.02 | Сумма НДС предъявлена к вычету | Счет-фактура |

В отдельных случаях сумм НДС по приобретенным ценностям может быть списана, а НДС восстановлен. Возникновение подобных ситуаций возможно при некорректном оформлении или утере счета-фактуры от поставщика, а также при выявлении факта неверного отражения НДС к вычеты. Корректировка суммы НДС проводится в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 20 (, 29…) | Списана сумма НДС по операциям, освобожденным от налогообложения | Бухгалтерская справка-расчет | |

| 91 | Отражение расходов по НДС при некорректном оформлении счета-фактуры или его отсутствии | Бухгалтерская справка-расчет | |

| 20 (, 29…) | 68.02 | Восстановлена сумма НДС, предъявленная ранее к возмещению (операции, освобожденные от налогообложения) | Бухгалтерская справка-расчет |

| 68.02 | Отражение вычета НДС при подтверждении факта экспорта | Счета-фактуры, решение ФНС |

Операции по НДС в учете организации, чья деятельность связана с реализацией товаров, отражаются следующими проводками:

| Дт | Кт | Описание | Документ |

| 90 | 68 НДС | Начислена сумма НДС от реализации активов (услуг, работ) | Счет-фактура выданный |

| 76 | 68 НДС | Начислена сумма НДС от полученных авансов | Счет-фактура выданный |

| 68 НДС | 76 | Зачет НДС от суммы полученных авансов (при отгрузке) | Счет-фактура выданный |

| 08 | 68 НДС | Начислен НДС от стоимости строительных работ, которые организации выполнила собственными силами | Акт выполненных работ |

| 91 | 68 НДС | Отражены расходы по НДС по товарам, которые были переданы безвозмездно | Акт приема-передачи |

| 68 НДС | Зачисление средств в счет погашения задолженности государства по НДС | Банковская выписка |

В случае, если покупателем был осуществлен возврат ранее отгруженного товара, то суммы НДС подлежит корректировке. Изменение суммы начисленного НДС могут быть отражены следующими записями:

| Дт | Кт | Описание | Документ |

| 68 НДС | 19 | Продавцом сторнирована сумма НДС от стоимости возвращенного товара, в котором был обнаружен брак | Акт возврата товара |

| 90 | 68 НДС | Продавцом сторнирована сумма НДС, ранее принятая к вычету (возврат осуществлен в текущем периоде) | Акт возврата товара |

| 91 | 68 НДС | Продавцом сторнирована сумма НДС, ранее принятая к вычету (возврат осуществлен в прошедшем периоде) | Акт возврата товара |

| 90 | 68 НДС | Покупателем начислен НДС от стоимости товара к возврату | Акт возврата товара |

| 68 НДС | 19 | Принятие поставщиком НДС к возмещению | Акт возврата товара |

Пример отражения НДС при реализации товара

| Дт | Кт | Описание | Сумма | Документ |

| 45 | Отражена себестоимость товара | 215 000 руб. | Калькуляция себестоимости | |

| 76 НДС | 68 НДС | Начислен НДС от отгрузки | 53 741 руб. | Товарная накладная |

| 62 | Зачислена оплата от ООО «Автомобилист» | 352 300 руб. | Банковская выписка | |

| 62 | 90.1 | Отражена выручка | 352 300 руб. | Товарная накладная |

| 90.2 | 45 | Списана себестоимость товара | 215 000 руб. | Калькуляция себестоимости |

| 90.3 | 76 НДС | Отражен НДС от выручки | 53 741 руб. | Товарная накладная |

Особенности НДС в зависимости от страны следования груза

Ставка НДС при ввозе товаров на территорию РФ может быть нулевой, а также составлять 10 или 20%. Если продукция не относится к той, за которую нужно вносить отчисление, то процесс расчета будет зависеть от страны следования. Есть некоторые различия при импорте продукции из стран Евразийского союза и ввоза из иных государств.

Товары из ЕАЭС

НДС при ввозе товаров на территорию РФ при ведении торговли между странами ЕАЭС рассчитывается достаточно просто. Внесение выплат при ввозе товара осуществляется на счет ТО.

Необходимо определить стоимость партии, прибавить к полученному показателю акциз (при наличии). Временем формирования базы обложения будет день, когда продукция была ввезена или оприходована по учету склада. Для расчета налога нужно умножить стоимость товара на используемый тариф. За тот квартал, когда товар ввозился, нужно подать декларацию.

Импорт из других стран

НДС по импорту из стран, которые не являются членами ЕАЭС, выплачивается иначе. Выплата ввозного НДС должна произойти до момента выпуска продукции, то есть до осуществления процедуры таможенного оформления.

Расчет НДС производится по льготной или основной ставке, при расчете учитывается стоимость товара, наличие акциза. Если не начисляются акцизы и пошлины, налог рассчитывается путем умножения стоимости товара на применяемый тариф.

НДС при импорте из стран, выходящих за пределы ЕАЭС

При ввозе на российскую территорию товаров/услуг из стран, не входящих в Евразийский союз, импортер обязан уплатить на таможне не только обязательные пошлины, но и НДС. Процедура начисления и уплаты налога регламентируется не только НК РФ, но и Таможенным кодексом.

Имейте в виду: НДС на таможне уплачивается не по итогам отчетного периода, а до завершения процедуры выпуска товара с таможенного поста.

Формула, по которой импортер рассчитывает сумму НДС к уплате, выглядит следующим образом:

НДС = (ТСт + ВТП + А) х Ст

где: Тст – стоимость товара, указанная в таможенной декларации;ВТП – величина ввозной таможенной пошлины;А – акцизный сбор (при необходимости);Ст – ставка НДС (%, 10%, 18%).

Надо знать: если импортируемый товар не подлежит обложению таможенными пошлинами и акцизом, то сумма НДС определяется умножением таможенной стоимости на нужную ставку налога.

Во избежание конфликтов с таможенной службой из-за неверного исчисления налога импортеру целесообразно рассчитывать НДС отдельно по каждой группе товаров.

Импорт товаров

^

По товарам, импортируемым на территорию России с территории государства – члена ЕАЭС косвенные налоги (НДС и акцизы) уплачивают юридические лица и индивидуальные предприниматели – собственники ввезенных товаров.

Косвенные налоги при импорте взимают налоговые органы. Исключение – только акцизы по маркируемым товарам, ввозимым на территорию Российской Федерации с территории государств-членов ЕАЭС, которые взимаются таможенными органами России.

Применение специальных налоговых режимов (УСН, ЕСХН, ЕНВД, патентной системы), а также освобождения от обязанностей налогоплательщика НДС, связанных с исчислением и уплатой налога, предусмотренное и не освобождает от обязанности уплачивать косвенные налоги при ввозе товаров и от исполнения обязанностей налогового агента по НДС при приобретении работ, услуг, местом реализации которых признается территория Российской Федерации.

С 1 июля 2014 года авансовый платеж акциза уплачивается при ввозе этилового спирта-сырца на территорию Российской Федерации с территорий государств – членов ЕАЭС.

Согласно п. 8 авансовый платеж акциза уплачивается до ввоза этилового спирта-сырца. Датой ввоза этилового спирта на территорию Российской Федерации с территорий государств – членов ЕАЭС признается дата его оприходования покупателем – производителем алкогольной и (или) подакцизной спиртосодержащей продукции (абз. 4 п. 8 ).

Размер авансового платежа определяется исходя из объема ввозимого в Россию спирта этилового и ставки акциза, установленной п. 1 (абз. 5 п. 8 ). Платеж производится не позднее 15-го числа текущего налогового периода исходя из общего объема этилового спирта, ввоз которого производителями алкогольной и (или) подакцизной спиртосодержащей продукции будет осуществляться в этом периоде (п. 6 ).

Основные операции по НДС

При осуществлении операции с контрагентами (отгрузка товара, приобретение услуг и т.п.) организации сталкиваются с необходимостью проведения расчетов по НДС. К основным операциям по НДС относят:

- начисление суммы НДС;

- учет «входного» НДС;

- принятие налога к вычету;

- корректировка суммы НДС (в т.ч. его восстановление);

- возмещение суммы НДС из бюджета;

- перечисление суммы НДС в бюджет.

Порядок начисления НДС зависит от вида операций, которые были осуществлены предприятием (реализация/безвозмездная передача товара, СМР собственными силами, авансы полученные, неподтвержденный экспорт и т.п.) Рассмотрим типовые проводки по отражению суммы НДС в зависимости от вида осуществленных операций.

Расчет НДС

Сумму НДС, которую нужно заплатить в бюджет при импорте товаров из стран – участниц Таможенного союза, рассчитайте по формуле:

| Сумма НДС | = | Стоимость импортируемых товаров | + | Акцизы (по подакцизным товарам) | × | Ставка НДС (10% или 18%) |

Стоимость импортируемых товаров

1. Договор купли-продажи. При импорте товаров по договору купли-продажи (в т. ч. товаров, которые изготовлены по заказу импортера) их стоимостью является цена сделки, указанная в договоре, которую организация должна перечислить поставщику. При этом расходы на транспортировку товаров налоговую базу по НДС не увеличивают, если только они не включены в стоимость импортируемых товаров. Это следует из положений абзаца 2 пункта 14 приложения 18 к Договору о Евразийском экономическом союзе, письма Минфина России от 7 октября 2010 г. № 03-07-08/281. Несмотря на то что в письме Минфина сделаны выводы на основе протокола, действующего до вступления в силу Договора о Евразийском экономическом союзе, эти разъяснения можно применять и в настоящее время.

2. Товарообменный (бартерный) договор и договор товарного кредита (займа). Стоимостью товаров является стоимость, указанная в перечисленных договорах. При отсутствии стоимости в договоре налоговая база по НДС определяется как стоимость, указанная в товаросопроводительных документах. При отсутствии стоимости и в договоре, и в товаросопроводительных документах для расчета НДС используется стоимость, по которой товары приняты импортером к бухгалтерскому учету.

3. Договор переработки сырья. При ввозе продуктов переработки их стоимость определяется как стоимость работ по переработке давальческого сырья.

4. Договор лизинга. При ввозе товаров по договору лизинга (который предусматривает переход права собственности на товар к лизингополучателю) их стоимость определяется как часть стоимости предмета лизинга, подлежащая уплате по договору на момент определения налоговой базы. При этом размер и дата фактического платежа значения не имеют. Если лизинговый платеж по договору установлен в иностранной валюте, то он пересчитывается в рубли по курсу Банка России, действующему на момент определения налоговой базы.

Об этом сказано в пунктах 14 и 15 приложения 18 к Договору о Евразийском экономическом союзе.

Стоимость в иностранной валюте

Если стоимость товаров (переработки давальческого сырья) выражена в иностранной валюте, налоговую базу определите исходя из договорной стоимости товаров (работ), пересчитанной в рубли. Пересчет производите по курсу Банка России на дату принятия товаров (продуктов переработки) к учету (п. 14 приложения 18 к Договору о Евразийском экономическом союзе).

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза

В августе ООО «Альфа» импортировало в Россию из Республики Беларусь автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки составляет 700 800 руб. Сумма НДС, которую «Альфа» уплатила в российский бюджет, равна: 700 800 руб. × 18% = 126 144 руб.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 700 800 руб. – отражена стоимость погрузчика;

Дебет 60 Кредит 51 – 700 800 руб. – оплачен погрузчик;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 126 144 руб. – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 126 144 руб. – уплачен НДС в бюджет.

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза. Стоимость товаров в договоре указана в иностранной валюте

В августе ООО «Альфа» импортировало в Россию автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки – 22 000 долл. США. 15 августа «Альфа» приняла погрузчик на учет. 19 августа оплатила ввезенный товар.

Условный курс доллара на даты совершения операций составлял:

– 15 августа – 51,0000 руб./USD;

– 19 августа – 50,0000 руб./USD.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 1 122 000 руб. (22 000 USD × 51,0000 руб./USD) – принят к учету импортированный погрузчик;

Дебет 60 Кредит 51 – 1 100 000 руб. (22 000 USD × 50,0000 руб./USD) – оплачен погрузчик;

Дебет 60 Кредит 91-1 – 22 000 руб. (1 122 000 руб. – 1 100 000 руб.) – отражена положительная курсовая разница;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 201 960 руб. (1 122 000 руб. × 18%) – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 201 960 руб. – перечислен НДС со стоимости импортного товара.

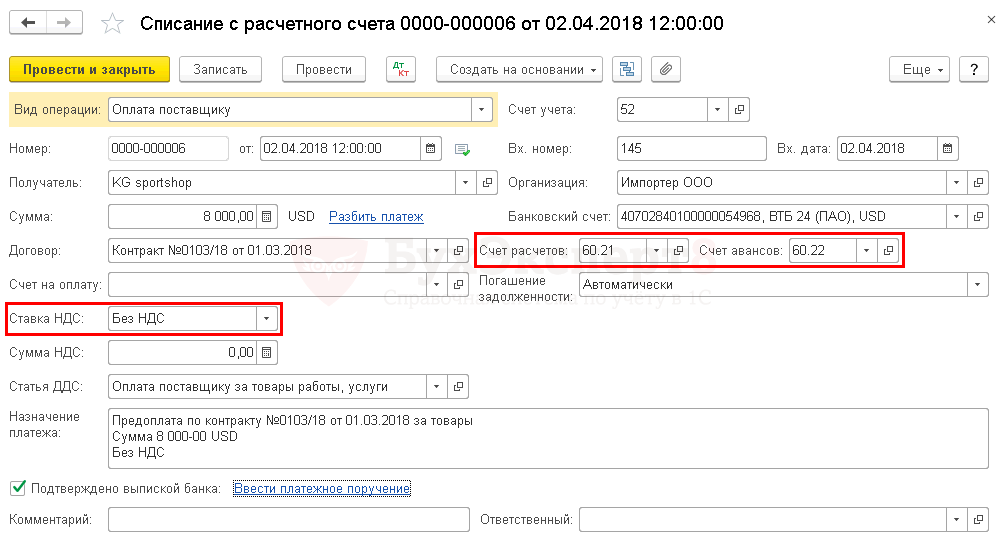

Перечисление аванса иностранному поставщику

Перечисление аванса иностранному поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки –кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

Предварительно должен быть заполнен справочник Банковские счета и туда внесена информация о валютном счете Организации, с которого производится оплата поставщику.

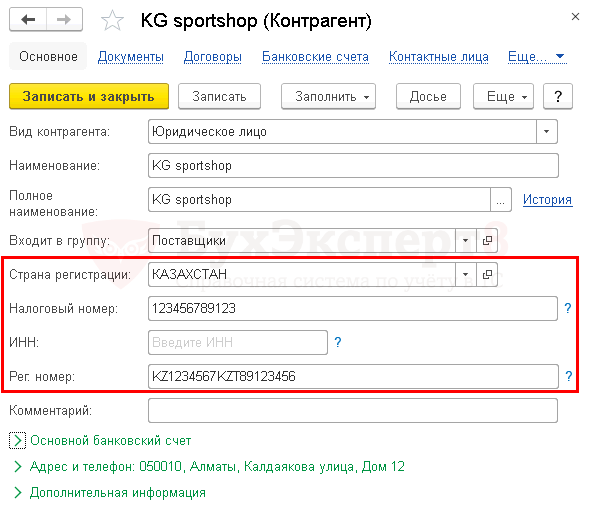

Получатель — иностранный поставщик товаров из ЕАЭС;

При вводе в справочник Контрагенты поставщика из Евразийского экономического союза необходимо указать следующие данные:

- Страна регистрации;

- Налоговый номер;

- Рег.номер.

Поле ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ.

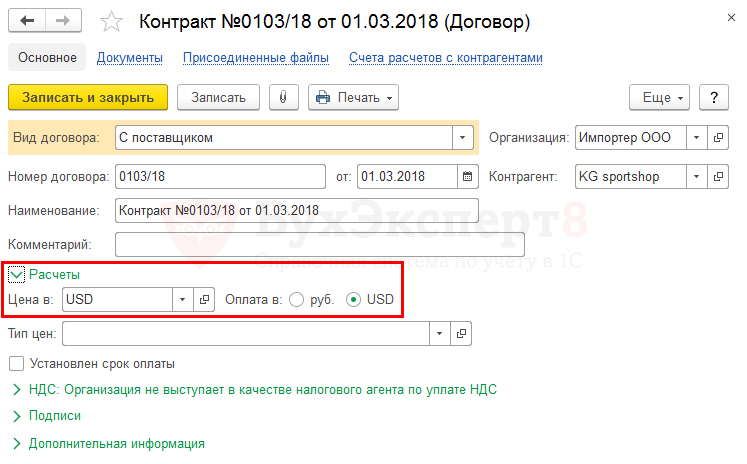

Договор с поставщиком в валюте должен быть заполнен следующим образом:

- Вид договора – С Поставщиком;

- Цена в — USD, валюта, в которой заключен договор;

- Оплата в — флажок USD, валюта платежа.

В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле:

- Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

Так как оплата поставщику производится в валюте, то в документе указываются:

- Банковский счет – валютный банковский счет в USD, с которого производится оплата поставщику;

- Счет учета – 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма – сумма оплаты в валюте согласно выписке банка;

- Ставка НДС – Без НДС.

Проводки по документу

Документ формирует проводки:

Дт 91.02 Кт 52 – отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете.

Дт 60.22 Кт 52 – аванс, выданный иностранному поставщику.

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов: PDF

Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».