На какие расходы можно выдавать деньги

Законодательная база содержит указания, на какие цели можно выдавать подотчетные суммы, к ним относятся:

- Оплата служебных командировок и аналогичных поездок;

- Оплата за услуги или работы;

- Покупка материалов и товаров;

- Совершение представительских расходов;

- Другие аналогичные расходы.

Организация может закрепить направления, на которые подотчетные лица имеют право тратить выданные им суммы при помощи издания Положения о подотчете.

Важно! Закон запрещает выдавать средства подотчет для приобретения объектов основных средств. Также подотчетными суммами нельзя совершать единовременные сделки с организациями и предпринимателями, размер которых превышает 100 тысяч рублей

Использование счета 71 в бухгалтерском учете

Счет ведется по дебету и кредиту. Дебетовые расчеты выполняются с учетом вносимых средств. При внесении на счет первым будет отображаться номер операции, а затем — номер общего счета. В случае с кредитными операциями запись выполняется в обратном порядке. В целом расчеты по счету 71 можно разделить на несколько категорий:

| Операция | Счет |

|---|---|

| Приобретение подотчетным лицом различных материалов | |

| Сдача подотчетным лицом выданных авансом средств. Выручка, полученная от реализации продукции | |

| Погашение задолженности подотчетным лицом перед поставщиком | 60 |

| Различные траты, которые возникли в процессе ведения деятельности компании или поездок в командировку | , , 10, , |

| Возврат и выдача чековых книжек | 76 |

| Невозвращенные в кассу в оговоренные сроки суммы | 94 |

| Переоформление задолженности подотчетных лиц в связи с изменением места их работы | 79 |

Данные корреспондентские счета учитываются отдельно, поэтому важно иметь подтверждение каждой операции. При невозвращении остатка средств работником в кассу предприятия они могут быть списаны в качестве недостачи

Бухгалтеру при выполнении всех расчетов необходимо придерживаться принятых стандартов и указывать каждый пункт трат в определенном порядке.

Особенности проводки

Котировка является активно-пассивной, но в большинстве случаев устроена, как активная. В дебете отображается увеличение суммы выданных средств, а в кредите – уменьшение дебиторской задолженности.

Но бывают ситуации, когда счёт действует, как пассивный, поскольку на конец месяца образовывается сальдо, как в дебете, так и кредите. Во втором случае это означает долговое обязательство предприятия. Например, когда выданных подотчет денег оказалось не достаточно для осуществления хозяйственных расходов или в кассе организации не было нужной суммы, и сотрудник согласился использовать личные средства, при условии возврата ему потраченных денег.

В такой ситуации бухгалтер составляет проводку: д-т 20 – к-т 71. Если образуется дебетовый остаток, значит возникла задолженность перед организацией.

Корреспонденция

Счет 71 может участвовать в проводках со многими счетами.

По дебету счета 71 он может корреспондировать в кредит счетов:

- Счет 50 — при выдаче из кассы подотчетных сумм;

- Счет 51 — при перечислении подотчетных сумм с расчетного счета на карту;

- Счет 52 — при выдаче подотчетных сумм в валюте (например, при загранкомандировке);

- Счет 55 — при выдаче подотчет со спецсчетов;

- Счет 76 — при выдаче денег подотчет по банковскому реестру;

- Счет 79 — при выдаче подотчет за счет средств филиала, обособленного подразделения;

- Счет 91 — при списании курсовых разниц, если выдача средств была произведена в валюте.

По кредиту счета он может вступать в проводки с дебетом следующих счетов:

- Счет 07 — при оприходовании оборудования для дальнейшего монтажа, купленного через подотчетные суммы;

- Счет 08 — при отражении затрат (командировок, прочих затрат), связанных с приобретением объектов внеоборотных активов;

- Счет 10 — при приобретении материалов при помощи подотчетных сумм;

- Счет 11 — при приобретении животных для откорма при помощи подотчетных сумм;

- Счет 15 — при приобретении материалов, если в учетной политике закреплено ведение учета при помощи счета 15;

- Счет 20 — при списании подотчетных сумм на основное производство;

- Счет 23 – при списании подотчетных сумм на вспомогательное производство;

- Счет 25 – при списании подотчетных сумм на общепроизводственные расходы;

- Счет 26 – при списании подотчетных сумм на административные расходы;

- Счет 28 – при списании подотчетных сумм на исправление ранее допущенного брака;

- Счет 29 – при списании подотчетных сумм на затраты обслуживающих и подсобных хозяйств;

- Счет 41 — при отражении приобретения товаров через подотчет;

- Счет 44 – при списании подотчетных сумм на затраты на продажу продукции;

- Счет 45 – при списании подотчетных сумм на приобретение товаров, которые еще не поступили в организацию;

- Счет 50 — при возврате неиспользованных подотчетных сумм в кассу;

- Счет 51 – при возврате неиспользованных подотчетных сумм на расчетный счет;

- Счет 52 – при возврате неиспользованных подотчетных сумм на валютный счет;

- Счет 55 – при возврате неиспользованных подотчетных сумм на спецсчет в банке;

- Счет 70 — при удержании невозвращенных подотчетных сумм из зарплаты (однократное удержание);

- Счет 73 – при удержании невозвращенных подотчетных сумм из зарплаты (многократное удержание);

- Счет 76 — при закрытии задолженности перед поставщиком по уже ранее списанной работе, услуге;

- Счет 79 — при передаче задолженности между филиалами и головными организациями;

- Счет 91 — при отражении недостачи в приобретенных материалах в пределах естественной убыли, при отражении курсовых разниц при выдаче подотчет в валюте;

- Счет 94 — при отражении недостачи, если расходование подотчетной суммы не подтверждено документами и она не возвращена в кассу;

- Счет 97 — при отражении подотчетных затрат, которые будут списаны в будущих периодах;

- Счет 99 — при списании подотчетных средств на ликвидацию чрезвычайных ситуаций, стихийных бедствий.

Общий анализ счета 71

Сначала кратко о том, что из себя представляет 71 счет бухгалтерского учета, в т ч. для чайников.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина РФ от 31.10.2000 № 94н), отражают по 71 счету расчеты с подотчетными лицами.

СПРАВКА

Подотчетное лицо – это работник, в том числе по договору ГПХ, которому выдают деньги для оплаты расходов организации, а он должен за эти деньги потом отчитаться. Это вытекает, в частности, из письма Банка России от 02.10.2014 № 29-Р-Р-6/7859.

Таким образом, ведение счета 71 необходимо для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

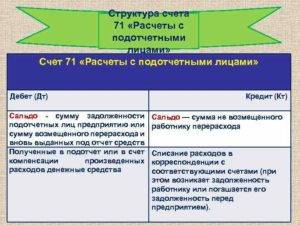

Если говорить о том, какой счет 71, то он активно-пассивный. То есть, остатки на нём могут быть по дебету и по кредиту.

Также см. «ЦБ РФ: новые правила выдачи “под отчет”».

Как работает счет

Рассматриваемый счет обобщает информацию о расчетах с сотрудниками по средствам, выданным под отчет. Данные суммы относятся в дебет счета 71, корреспондируясь со счетами денежных средств, например, 50 – «Касса». Документально подтвержденные суммы затрат списываются с кредита счета 71 в дебет затратных счетов, например 10 – «Материалы», и др.

Не возвращенные сотрудниками суммы списываются с кредита счета 71 в дебет счета 94 – “Недостачи”. Впоследствии эти суммы списываются с кредита 94 в дебет счета 70. Если удержание из заработной платы в силу каких-либо причин невозможно, то дебетуется счет 73 и встает вопрос о возмещении предприятию нанесенного ущерба.

Следует отметить, что аналитический учет ведется отдельно по каждому сотруднику с обязательным выведением ежемесячных итогов. Механизированный учет с применением программы “1С” позволяет составить нужный документ в разрезе выданных или списанных сумм, установить временной диапазон или задать список подотчетных лиц, все данные объединяет карточка счета 71. Подотчетник же должен отчитаться по каждой выданной сумме, составив авансовый отчет в отведенные сроки. Аналитика объединяется в журнал-ордер по счету 71, который составляется в конце отчетного периода.

Счет 71 в бухгалтерском учете: для чего применяется

На предприятии приказом руководителя вводится перечень подотчетных лиц, которым на установленные цели могут выдаваться деньги. Так как обязательно после того, как будут осуществлены мероприятия, на которые работникам выделялись деньги, требуется представление в бухгалтерию отчета с приложением к нему подтверждающих расход документов, то эти лица являются подотчетными.

На предприятии приказом руководителя вводится перечень подотчетных лиц, которым на установленные цели могут выдаваться деньги. Так как обязательно после того, как будут осуществлены мероприятия, на которые работникам выделялись деньги, требуется представление в бухгалтерию отчета с приложением к нему подтверждающих расход документов, то эти лица являются подотчетными.

Действующие правила расчетов с подотчетниками регулируются порядком ведения кассовых операций. Помимо сотрудников компании подотчетными лицами могут выступать и привлекаемые по договорам подряда граждане.

План счетов бухгалтерского учета предусматривает, что для учета расчетов с подотчетными лицами нужно использовать счет 71.

На нем отражается информация о возникновении задолженности работника перед организацией по выданным ему суммам, а также погашение ее путем представления расходов по авансовому отчету.

Здесь же отражается и задолженность компании перед подотчетным лицом, если он произвел расходование собственных средств в производственных целей. По приказу руководителя она возмещается в утвержденной размере при принятии авансового отчета.

Важно! Учитывать на этом счете займы, выданные работникам, нельзя. Для этого применяется отдельный счет 73

Многие субъекты бизнеса под выдачу подотчетных сумм пытаются замаскировать предоставленные работникам на короткие сроки займы. Однако, это является нарушением законодательства.

Подотчетные суммы должны выдаваться только на установленные в приказе цели и за них сотрудник должен отчитаться в определенные сроки или вернуть деньги. ИФНС при проверках могут выявить данные случаи и доначислить налоги и штрафы.

Для учета расчетов с подотчетными лицами нужно использовать журнал ордер №7, в котором отражаются в течение месяца все производимые подотчетным лицом расходы, выдача в подотчет сумм и т.д.

Проводки по счету «71.21»

По дебету

| Дебет | Кредит | Документ | |

| 71.21 | 50.21 | Выдача наличных денежных средств из кассы организации подотчетному лицу в валюте | Выдача наличных |

| 71.21 | 50.23 | Выдача денежных документов из кассы организации подотчетному лицу в валюте | Выдача денежных документов |

| 71.21 | 52 | Перечисление денежных средств с валютного счета организации подотчетному лицу в валюте | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 71.21 | Ввод начальных остатков: расчеты с подотчетными лицами в валюте | Ввод остатков |

| 07 | 71.21 | Включение в стоимость оборудования, требующего монтажа, расходов подотчетного лица в валюте | Авансовый отчет |

| 08.01 | 71.21 | Включение в стоимость земельного участка расходов подотчетного лица в валюте | Авансовый отчет |

| 08.02 | 71.21 | Включение в стоимость объекта природопользования расходов подотчетного лица в валюте | Авансовый отчет |

| 08.03 | 71.21 | Включение в стоимость объекта строительства расходов подотчетного лица в валюте | Авансовый отчет |

| 08.04 | 71.21 | Включение в стоимость внеоборотного актива (оборудования) расходов подотчетного лица в валюте | Авансовый отчет |

| 08.05 | 71.21 | Включение в стоимость нематериального актива, не введенного в эксплуатацию, расходов подотчетного лица в валюте | Авансовый отчет |

| 20.01 | 71.21 | Включение в затраты основного производства суммы расходов, осуществленных подотчетным лицом в валюте | Авансовый отчет |

| 23 | 71.21 | Включение в затраты вспомогательного производства суммы расходов, осуществленных подотчетным лицом в валюте | Авансовый отчет |

| 26 | 71.21 | Списание на общехозяйственные расходы суммы расходов, осуществленных подотчетным лицом в валюте | Авансовый отчет |

| 26 | 71.21 | Списание на общепроизводственные расходы суммы расходов, осуществленных подотчетным лицом в валюте | Авансовый отчет |

| 29 | 71.21 | Включение в расходы на расходы обслуживающих производств и хозяйств суммы расходов, осуществленных подотчетным лицом в валюте | Авансовый отчет |

| 44.01 | 71.21 | Списание на издержки обращения расходы суммы расходов, осуществленных подотчетным лицом в валюте, в организациях, осуществляющих торговую деятельность | Авансовый отчет |

| 44.01 | 71.21 | Списание на издержки обращения суммы расходов, осуществленных подотчетным лицом в валюте | Авансовый отчет |

| 44.02 | 71.21 | Списание на коммерческие расходы суммы расходов, осуществленных подотчетным лицом в валюте, в организациях, осуществляющих промышленную и иную производственную деятельность | Авансовый отчет |

| 44.02 | 71.21 | Списание на коммерческие расходы суммы расходов, осуществленных подотчетным лицом в валюте в организациях, осуществляющих промышленную и иную производственную деятельность | Авансовый отчет |

| 50.21 | 71.21 | Поступление наличных денежных средств в кассу организации от подотчетного лица в валюте (возврат неизрасходованных сумм, ранее выданных под отчет) | Поступление наличных |

| 52 | 71.21 | Поступление денежных средств на валютный счет организации от подотчетного лица в валюте (возврат неизрасходованных сумм, ранее перечисленных под отчет) | Поступление на расчетный счет |

| 91.02 | 71.21 | Включение в прочие расходы, не относящиеся к основным видам деятельности расходов подотчетного лица в валюте | Авансовый отчет |

| 97.21 | 71.21 | Включение в расходы будущих периодов расходов подотчетного лица в валюте | Авансовый отчет |

Основание для списания затрат

Принимая авансовый отчет, бухгалтер проверяет подтверждающие расходы документы. Это могут быть накладные, счета и счета-фактуры при приобретении имущества, кассовые и товарные чеки, подтверждающие оплату всевозможных услуг, т. е. первичные документы, являющиеся фундаментальной основой для отнесения затрат на 71 счет.

Основным требованием проведения хозяйственной операции в учете является письменное подтверждение совершенной операции. Иными словами, все расходы, указанные в авансовом отчете, должны быть оправданы и подтверждены первичными учетными документами, правильно оформленными, с заполненными реквизитами, необходимыми подписями, печатями и штампами. Расходы, не подтвержденные документами или подтвержденные недооформленными бумагами, не могут быть приняты и отражены в учете, а это чревато неприятными последствиями. Сотрудник из своего кармана оплатит такие затраты.

Поэтому подотчетному лицу следует серьезно подходить к вопросу оформления авансового отчета, своевременно требовать правильно заполненные документы на произведенные расходы.

Счет 71 в бухгалтерском учете: значение, проводки и пример

В силу тех или иных обстоятельств компании вынуждены выдавать своим подчиненным определенную сумму денежных ресурсов под отчет. В данном случае речь может идти о получении аванса при направлении в служебную поездку либо покупке общехозяйственных товаров для организации.

В этой статье речь пойдет о том, что представляет собой 71 счет бухгалтерского учета, каков порядок выдачи подотчетных сумм, в корреспонденции с какими счетами работает обозначенная позиция, какие типовые бухгалтерские проводки существуют для отражения подобного рода операций. Помимо того, мы рассмотрим один из практических примеров.

Роль и значение 71 позиции для бухгалтерского учета

71 счет необходим для того, чтобы вести учет выданных и не потраченных подотчетных сумм. Последние выдаются из кассы организации и при условии, что сотрудник отчитался, сдав авансовую ведомость, по ранее полученным авансовым средствам.

Для того, чтобы получить деньги под отчет работник обязан написать заявление на имя руководства компании. После того, как срок, на который были выданы обозначенные суммы, истек, сотрудник в течение 3 дней обязан представить отчетность о цели и сумме затрат. Та часть ресурсов, которая осталась не использованной, должна быть отдана в кассу организации.

По характеру 71 позиция является активной. Тем не менее на момент составления отчетности по ней может сформироваться как дебетовое, так и кредитовое сальдо.

Сальдо же по дебету свидетельствует о задолженности сотрудника перед работодателем.

Аналитика по позиции ведется по каждой выданной подотчетной сумме. Контроль за подобными расходами дает возможность сократить неэффективные затраты организации.

Порядок получения денег под отчет

Порядок выдачи финансов под отчет регламентируется специальным нормативным документом, утвержденным ЦБ РФ, в котором отражаются правила ведения кассовых операций хозяйствующими субъектами.

Итак, прежде чем выдавать деньги под отчет бухгалтерия должна проверить, не числится ли за данным сотрудником какая-либо задолженность по ранее полученным ресурсам. Если таковая имеет место быть, то выдавать дополнительные средства нельзя.

После того, как стало понятно, что такой задолженности нет, то работнику необходимо написать заявление на имя руководства, указав требуемую сумму и срок.

После оформления обозначенного документа и его передачи в кассу кассир проверяет правильность его составления и наличие соответствующих подписей должностных лиц. Только после выполнения всех перечисленных действий кассир выдает работнику денежные ресурсы под отчет.

Корреспондирующие позиции

В случае выдачи денежных ресурсов под отчет дебетуется 71 позиция в корреспонденции с 50 счетом. Если же деньги были перечислены из депозита до востребования компании, то кредитуется 51 позиция.

Что касается кредитования 71 позиции, то используются 08, 10, 20, 23, 28, 29, 41, 44, 50, 51, 55 и прочие счета.

Типовые записи

Существуют следующие типовые бухгалтерские проводки для отражения операций по 71 позиций:

1) Дт 71

Кт 50 – выдача денег под отчет из кассы;

2) Дт 08

Кт 71 – включение в первоначальную стоимость НМА расходов на их приобретение и создание;

3) Дт 10

Кт 71 – учет материалов, купленных подотчетным лицом;

4) Дт 20

Кт 71 – учет израсходованных подотчетными лицами денег основного производства;

5) Дт 50

Кт 71 – возврат в кассу неиспользованных подотчетных сумм и т.п.

Практический пример

Работник предприятия получил из кассы средства в размере 3 700,0 р. на покупку материалов. Из общей суммы полученных ресурсов были израсходованы лишь 2 400,0 р. В данной ситуации бухгалтер отразил следующие проводки:

1) Дт 71

Кт 50 – 3 700,0 р., выданы средства под отчет;

2) Дт 10

Кт 71 – 2 400,0 р., приобретены материалы;

3) Дт 50

Кт 71 – 1 300,0 р., возврат неиспользованных средств.

Заключение

Таким образом, использование подотчетных сумм и контроль за этим процессом позволяет руководству компании распоряжаться имеющимися ресурсами более эффективно, что в конечном итоге влияет на финансовый результат деятельности любого предприятия.

Подотчетные командировочные средства

Работник, отправляясь в служебную командировку, имеет право на возмещение суммы командировочных расходов, осуществленных с целью:

- оплаты за проезд до пункта назначения;

- оплаты аренды жилья;

- оплаты суточных расходов;

- оплаты прочих оговоренных с работодателем расходов.

Необходимо также учитывать, что работник может претендовать на командировочные выплаты только в том случае, если является штатным сотрудником. Размер денег, выдаваемых под отчет, регулируется коллективными трудовыми договорами или уставом предприятия. Денежные средства, выданные в валюте иностранных государств, необходимо учитывать на отдельных субсчетах.

Проводки по счету 71

Типовые операции по регистрации расчетов с подотчетными лицами регламентирует Приказ Минфина № 94н в редакции от 08.11.2010 г., закрепляющий законодательно План счетов бухгалтерского учета. Согласно параграфам документа 71 счет бухгалтерского учета – это регистр, содержащий сведения о взаимоотношениях с персоналом по денежным средствам, выданным им под отчет на административно-хозяйственные, командировочные расходы. По кредиту отражаются использованные суммы:

- Материальные затраты для производства – корреспонденция с 07, , , 15, , 20-29, 41, , , ;

- Возврат неизрасходованных средств – корреспонденция с 50, , , .

Дебет 71 счета показывает каким образом работникам выдавались средства – через кассу (50), банк (51, 52, 55) или они получены от сторонних организаций (76). Запрещена личная передача подотчетных сумм между сотрудниками. Валюту ведения расчетов определяют субсчета 71 счета: рублевый 71/01 и валютный 71/02.

Инструкция к плану счетов предусматривает типовые корреспонденции для систематизации единого подхода предприятий к ведению бухгалтерии. Отсутствующая в ней корреспонденция счета 71 вводится организацией самостоятельно при соблюдении правил Инструкции. Пример – рублевые операции по авансовой оплате поставщику или отражению входного НДС: кредитуется счет 71 1 с дебетом 60 1 «Расчеты с поставщиками» и 19 3 «НДС при приобретении МПЗ».

Приказом руководителя компании устанавливается срок, на который выдаются подотчетные средства. Превышение времени нахождения на руках персонала наличных денег квалифицируется как недостача – формируются проводки по 71 счету в корреспонденции с 94. После выяснения обстоятельств суммы вычитаются из заработной платы по заявлениям служащих или относятся на финансовые результаты при невозможности возврата.

Типовые корреспонденции по счету 71

| № п/п | хозяйственной операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1. | Выдача сумм под отчет или возмещение перерасхода: | ||

| а) из кассы; | 71 | 50/1 | |

| б) с расчетного счета. | 71 | 51 | |

| 2. | Списание командировочных расходов в пределах установленных норм | 20, 26 | 71 |

| 3. | Списание командировочных расходов сверх установленных норм (по решению руководителя) | 84,92/2 | 71 |

| 4. | Списание командировочных расходов сверх установленных норм (не утвержденных руководителем) | 73/2, 94 | 71 |

| 5. | Списание подотчетных сумм на расходы, связанные с реализацией услуг | 44/1 | 71 |

| 6. | Возврат неиспользованных подотчетных сумм: | ||

| а) в кассу; | 50/1 | 71 | |

| б) на расчетный счет. | 51 | 71 | |

| 7. | Удержание из заработной платы невозвращенного остатка подотчетной суммы | 70 | 71,73 |

2. Учет расчетов с разными дебиторами и кредиторами

Для учета расчетовс разными дебиторами и кредиторамииспользуются следующие счета:

Дляучета различных расчетных операцийнекоммерческого характера используетсяактивно-пассивныйсчет 76 «Расчеты с разными дебиторами икредиторами».

К счету 76 в Типовомплане счетов введены субсчета:

76/1«Расчеты с организациями и лицами поисполнительнымдокументам».На этом субсчете учитываются суммы,удержанные из заработной платы работниковв пользу организаций и лиц на основанииисполнительных документов илипостановлений судебных органов.

https://www.youtube.com/watch?v=h5OOL0dUlDk

Записи в учете:

Д-т70 К-т76/1 –удержания из заработной платы;

Д-т76/1 К-т50,51-перечисление суммы получателю.

76/2 «Расчеты по имущественному и личному страхованию»

Счет активно-пассивный,предназначен для обобщения информациио расчетах по страхованию имущества иперсонала организации.

По дебету счетаотражаются суммы, перечисленные страховойорганизации, а по кредиту счета отражаютсясуммы начисленных страховых платежей.

Суммы начисленныхплатежей отражаются:

Д-т20, 23, 26, 97… К-т 76/2.

Перечислениеплатежей страховой организации:

Д-т76/2 К-т 51,52.

Суммы потерь,возмещаемые страховой организацией постраховым случаям отражаются следующимобразом:

а)Д-т 76/2 К-т 10, 20, 23… на суммы утраченныхТМЦ;

б)Д-т 51 К-т 76/2 — поступление сумм страховыхвозмещений;

в)Д-т 92/2 К-т 76/2 — некомпенсируемые потери.

76/3 «Расчеты по претензиям»

На этом субсчетеотражаются расчеты по претензиям,предъявленным поставщикам, подрядчикам,транспортным и другим организациям, атакже по предъявленным штрафам, пеням,неустойкам.

В дебет 76/3 относитсясумма претензии, увеличенная на суммуНДС.

Суммы удовлетворенныхпретензий списываются с кредита 76/3 вдебет денежных счетов.

Записи в бухгалтерскомучете:

Д-т76/3 К-т10,26,60,76…-сумма претензии;

Д-т76/3 К-т68 – насумму НДС;

Д-т51,52 К-т76/3 – суммаудовлетворенной претензии;

Д-т92/2К-т76/3 – сумма некомпенсированнойпретензии;

Д-т76/3 К-т92/1 –штрафы, пени, неустойки предъявленные;

Д-т51,52 К-т76/3 –штрафы, пени неустойки полученные;

Д-т76/3К-т51,52 – предъявлена претензия банкупо ошибочно списанным суммам.

Отражение представительских расходов в учете

Для учета выданных подотчетных сумм с целью оплаты представительских мероприятий составляются проводки по 71 счету:

- Дт “Расчеты по подотчетным суммам” Кт “Касса” – выданы деньги под отчет.

- Дт “Общехозяйственные расходы” Кт “Расчеты по подотчетным суммам” – отражена сумма представительских расходов.

- Дт “НДС” Кт “Расчеты по подотчетным суммам” – учтена сумма НДС.

- Дт “Касса” Кт “Расчеты по подотчетным суммам” – неиспользованные денежные средства возвращены в кассу предприятия.

- Дт “Расчеты по подотчетным суммам” Кт “Касса” – выданы средства в качестве возмещения работнику перерасхода.

- Дт “Нераспределенная прибыль/убыток” Кт “Расчеты по налогам” – в случае превышения нормируемых расходов восстанавливается сумма НДС на перерасход.

Сумма представительских расходов не должна превышать 4% от расходов по оплате труда в отчетном периоде.